- WTI

- XAUUSD

- XAGUSD

- USDX

sejuk kang Didit.

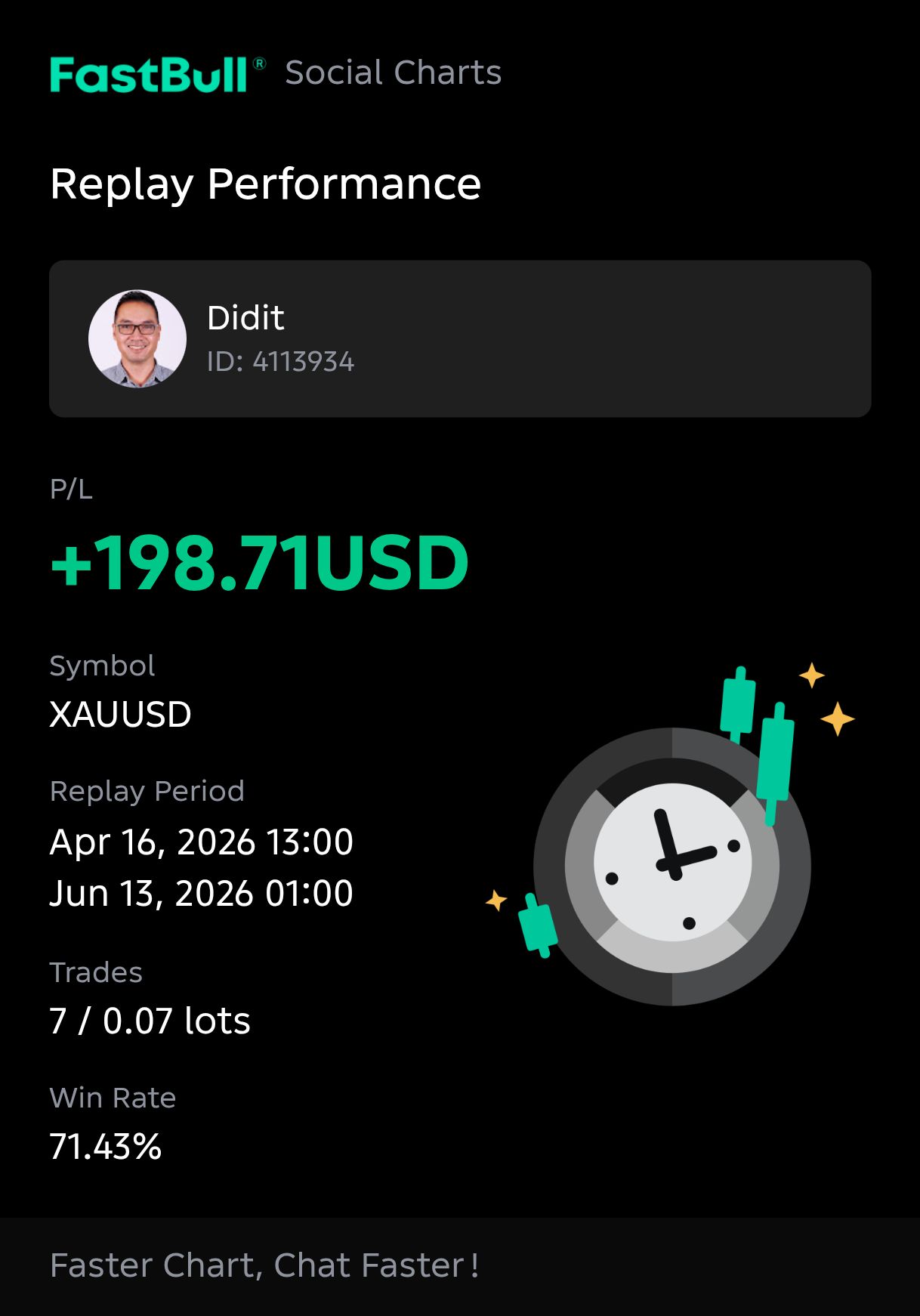

sejuk kang Didit.

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Разбираем причины ослабления японской иены к доллару. Влияние разницы процентных ставок ФРС и Банка Японии, паритет покупательной способности и прогнозы курса.

Историческое ослабление японской иены по отношению к доллару США в 2026 году продолжает оказывать серьезное влияние на мировые потоки капитала, стоимость импорта и сектор международного туризма. Для инвесторов и потребителей понимание этой валютной динамики требует анализа не только номинальных обменных курсов, но и макроэкономических факторов, стоящих за этим разрывом. Изучая политику центральных банков, диспаритет покупательной способности и потенциальные катализаторы разворота рынка, участники рынка могут более эффективно ориентироваться в сложной финансовой ситуации текущего года.

Если отвечать на вопрос, сильнее ли доллар, чем иена сегодня: да, американская валюта сильнее как номинально, так и структурно. По состоянию на конец мая 2026 года один доллар стоит примерно 159,50 иены. Этот глубокий разрыв в оценке обусловлен устойчивой разницей в процентных ставках и противоположными курсами центральных банков двух стран.

Текущий курс на уровне около 159,50 USD/JPY свидетельствует о серьезном дисбалансе капитала: мировые инвесторы в подавляющем большинстве предпочитают активы, номинированные в долларах, японским аналогам.

Абсолютный разрыв в стоимости диктуется дифференциалом процентных ставок между Федеральной резервной системой США (ФРС) и Банком Японии (BoJ). В мае 2026 года эффективная ставка по федеральным фондам США находится на уровне около 3,62%. Напротив, Банк Японии удерживает краткосрочную ставку на отметке всего 0,75%.

Это создает разрыв в доходности в 287 базисных пунктов. Благодаря механизму, известному как «кэрри-трейд» (carry trade), институциональные инвесторы дешево занимают средства в иенах для покупки более доходных казначейских облигаций США. Постоянная продажа иены для покупки доллара естественным образом подавляет стоимость японской валюты.

Хотя номинальное соотношение (159 к 1) является лишь следствием денежных единиц, падение стоимости иены на 10,62% по отношению к доллару за последние 12 месяцев подтверждает реальную слабость валюты. Для участников рынка последствия очевидны: американцы получают огромную покупательную способность в Токио, в то время как японские производители сталкиваются с непомерными расходами на импорт сырья и энергоносителей.

В период с начала 2025 года по середину 2026 года иена обесценилась с уровней около 140 до преодоления порога в 160, что вынудило правительство Японии прибегнуть к историческим валютным интервенциям.

Это падение ускорилось во многом из-за макроэкономической политики США. Новые американские пошлины усилили ожидания устойчивой импортируемой инфляции, что побудило ФРС дольше сохранять ставки на высоком уровне. Тем временем Банк Японии крайне медленно нормализовал ставки, отдавая приоритет внутренней экономической стабильности, а не укреплению валюты.

| Период | Диапазон курса USD/JPY | Основной рыночный драйвер |

|---|---|---|

| Начало 2025 | 140.00 – 145.00 | Рынки закладывали агрессивное снижение ставок ФРС, которое в итоге не состоялось. |

| Конец 2025 | 150.00 – 156.00 | Банк Японии отказался значительно поднимать ставки выше нуля; инфляция в США осталась устойчивой. |

| Конец апреля 2026 | 160.42 – 160.74 | Спекулятивный пик; иена упала до многолетних исторических минимумов против доллара. |

| Май 2026 | 158.00 – 159.50 | Министерство финансов Японии провело интервенцию по покупке иены на сумму около ¥10 трлн ($63 млрд). |

Даже прямое вмешательство в рынок принесло лишь временное облегчение. Потратив около 10 триллионов иен в период с 30 апреля по 6 мая 2026 года, Япония успешно вернула курс с уровней выше 160 в район 155, но рыночные силы быстро подтолкнули его обратно к 159,50. Статистика показывает одностороннее обесценивание: пока разрыв в процентных ставках существенно не сократится, доллар будет сохранять свое доминирование.

Если рассматривать фундаментальные показатели, доллар США доминирует над иеной, потому что мировой капитал стремится к более высокой доходности, а американские активы приносят значительно больше, чем японские. Курс середины 2026 года в районе 160 иен за доллар — это математический результат спреда в 300 базисных пунктов между ставками ФРС и Банка Японии, усугубленный структурной зависимостью Японии от импорта энергоносителей, номинированного в долларах.

Разница в процентных ставках определяет стоимость валют, подпитывая «кэрри-трейд». Поскольку ФРС удерживает целевую ставку в диапазоне 3,50–3,75%, а ставка Банка Японии составляет всего 0,75%, фонды систематически открывают короткие позиции по иене для покупки гособлигаций США.

Продажа иены и покупка долларов для проведения таких сделок оказывают постоянное понижательное давление на японскую валюту. Даже после того как Банк Японии отказался от политики отрицательных процентных ставок в 2024 году и постепенно повышал их до 2026 года, абсолютный разрыв остается слишком большим, чтобы остановить отток капитала.

| Показатель (Май 2026) | США (ФРС) | Япония (Банк Японии) | Влияние на валюту |

|---|---|---|---|

| Учетная ставка | 3,50% – 3,75% | 0,75% | Стимулирует отток капитала из Японии в американские активы. |

| Целевая инфляция | ~2,0% (сохраняются риски роста) | 2,8% (прогноз на 2026 фин. год) | Высокая инфляция в США заставляет ФРС медлить со снижением ставок. |

| Позиция регулятора | Выжидательная; пауза в снижении | Постепенное ужесточение на фоне рисков рецессии | Сигнализирует рынкам, что спред в 300+ б.п. сохранится в течение 2026 года. |

Когда инвесторы анализируют, почему доллар сильнее иены, они видят прямое следствие этого разрыва в доходности. Пока ставки в США не упадут резко или ставки в Японии не взлетят, владение долларами приносит больше ежедневных процентов, чем владение иенами.

Структурный дефицит торгового баланса Японии и хрупкий внутренний рост мешают Банку Японии агрессивно защищать валюту. Будучи островным государством с дефицитом ресурсов, Япония вынуждена импортировать почти весь объем нефти и природного газа. Поскольку мировые энергоносители оцениваются в долларах, японские импортеры вынуждены постоянно продавать иену и покупать доллары, что создает постоянную базу для ослабления национальной валюты.

Банк Японии стоит перед сложным выбором: для укрепления иены нужно агрессивно повышать ставки (например, на 50–75 базисных пунктов), но это может разрушить экономику, рост которой в 2026 году прогнозируется на уровне всего 0,5%, и резко увеличить стоимость обслуживания огромного государственного долга.

Кроме того, в 2026 году на курс иены негативно повлияли торговые пошлины США. Введение Вашингтоном 10-процентных импортных тарифов ударило по экспортно-ориентированной экономике Японии. Рынки закладывают это в цену, полагая, что экспорт автомобилей и электроники не сможет компенсировать высокую стоимость импортной энергии. Это вынуждает Министерство финансов проводить дорогостоящие временные интервенции, такие как майские вливания на $63 млрд, вместо того чтобы устранять коренные экономические причины.

Для тех, кто конвертирует валюту, краткий ответ — да. Высокий обменный курс напрямую увеличивает покупательную способность доллара в Японии, так как иена обесценивается быстрее, чем растут внутренние цены. При курсе около 159 иен за доллар в середине 2026 года доллар дает значительное преимущество, поскольку умеренная инфляция в Японии еще не «съела» эффект от девальвации валюты. Это создает условия для географического арбитража: один и тот же номинальный доход обеспечивает существенно более высокий уровень жизни в Токио, чем в мегаполисах США.

Данные по паритету покупательной способности подтверждают, что японская валюта исторически недооценена. Согласно метрикам ОЭСР на 2026 год, курс по ППС должен находиться в районе 95 иен за доллар.

Этот показатель рассчитывает, сколько иен требуется в Японии, чтобы купить ту же корзину потребительских товаров, которую можно купить за 1 доллар в США. Поскольку рыночный курс составляет около 159 иен, держатели долларов получают примерно на 67% больше иен, чем необходимо для достижения ценового паритета. Такое расхождение в 64 пункта иллюстрирует, что текущий курс определяется макроэкономическими потоками капитала, а не фундаментальной стоимостью жизни.

Иена обеспечивает высокую покупательную способность внутри Японии в секторах, не связанных с международной торговлей и защищенных от мировых цен на сырье. Благодаря особенностям рынка жилья и государственному регулированию медицины, местные услуги стоят значительно дешевле американских аналогов. Однако это преимущество исчезает, как только речь заходит об импортных товарах.

| Категория расходов | Где выгоднее (покупательная способность) | Причина разрыва в ценах |

|---|---|---|

| Недвижимость и аренда | Иена (в Японии) | Либеральные законы о зонировании и активное строительство сдерживают рост аренды в Токио. |

| Медицинские услуги | Иена (в Японии) | Жесткий госконтроль цен на процедуры и лекарства ограничивает расходы пациентов. |

| Общепит и услуги | Иена (в Японии) | Сектор услуг опирается на местную рабочую силу, где не было такого скачка зарплат, как в США. |

| Электроника | Доллар (в США) | Мировые цепочки поставок номинированы в долларах, что наказывает слабую иену. |

| Энергия и ЖКХ | Доллар (в США) | Япония импортирует 90% энергии; девальвация иены ведет к росту цен на бензин и электричество. |

Для инвесторов, ожидающих перелома тренда, ориентиром служат те же факторы, которые сделали доллар сильнее иены: разница в ставках ФРС и Банка Японии. При курсе USD/JPY около 159,5 в конце мая 2026 года для разворота доминирования доллара необходимы структурные сдвиги в монетарной политике и стабилизация цен на энергоносители.

Для существенного восстановления иены требуется сокращение разрыва в ставках как минимум на 50–75 базисных пунктов. Хотя Банк Японии поднял ставку до 0,75% в апреле 2026 года, иена остается вблизи 34-летних минимумов, так как преимущество по доходности все еще на стороне доллара.

Для укрепления валюты ниже отметки 150 необходимы четыре катализатора:

Прогнозы институциональных инвесторов на четвертый квартал 2026 года демонстрируют исторический разброс — целевые уровни варьируются от 130 до 164. Это отражает разногласия в вопросе о том, сможет ли нормализация политики Банка Японии опередить цикл смягчения ФРС.

| Организация | Цель USD/JPY на Q4 2026 | Основное обоснование |

|---|---|---|

| J.P. Morgan | 164 | Сохранение преимущества США по доходности; устойчивая инфляция в США мешает ФРС снижать ставки. |

| ING | 153 | Постепенное ужесточение политики BoJ до 1,00% и сворачивание летних сделок кэрри-трейд. |

| Scotiabank | 150 | Корректировка оценки по мере медленного сближения курсов ДКП США и Японии. |

| Bank of America | 130 | Агрессивное укрепление иены на фоне улучшения торгового баланса Японии и падения цен на энергию. |

Банки, прогнозирующие сильную иену (ниже 150), исходят из того, что Банк Японии поднимет ставки до 1,00–1,25% к концу 2026 года, что спровоцирует массовое закрытие коротких позиций по иене. Напротив, пессимистичные прогнозы (160 и выше) строятся на ожидании того, что тарифы США и высокая стоимость финансирования заставят ФРС держать ставки на высоком уровне.

Да, номинальная стоимость доллара США значительно выше стоимости японской иены. В конце мая 2026 года один доллар стоит около 159,5 иен.

Основная причина — большая разница в процентных ставках. ФРС США удерживает ставки на высоком уровне, в то время как Банк Японии сохраняет их сравнительно низкими. Это делает инвестиции в долларовые активы более выгодными, увеличивая мировой спрос на доллары.

Многие аналитики полагают, что иена может начать укрепление, если разрыв в ставках сократится. Это произойдет, если Банк Японии продолжит повышать ставки, а ФРС начнет их снижать. Однако эксперты расходятся во мнениях относительно сроков: прогнозы на конец 2026 года варьируются от 130 до 160 иен за доллар.

Ключевыми факторами являются разница в денежно-кредитной политике (ставки и доходность облигаций), темпы экономического роста, данные по инфляции и торговый баланс. Также, из-за зависимости Японии от импорта ресурсов, на курс иены сильно влияют мировые цены на нефть.

Доминирование доллара над иеной — это укоренившаяся реальность, подкрепленная разрывом в ставках и структурной динамикой торговли, а не просто временное рыночное колебание. До тех пор, пока макроэкономические основы не изменятся (например, через значительное сокращение разрыва в доходности или стабилизацию цен на энергоносители), американская валюта будет сохранять свое преимущество. Инвесторам и международному бизнесу следует учитывать этот исторический разрыв, используя покупательную способность доллара и одновременно хеджируя риски возможных валютных интервенций центральных банков.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться