Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)А:--

П: --

П: --

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)А:--

П: --

П: --

США Еженедельные первичные заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

США Еженедельные продолжающиеся заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (не сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Пересмотренные заказы на капитальные товары, не включая воздушные суда (месяц к месяцу, за исключением воздушных судов, сезонно скорректированные) (Сент)А:--

П: --

США Ежемесячные заказы на производство (исключая транспорт) (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (исключая оборону) (Сент)А:--

П: --

П: --

США Изменение еженедельных запасов природного газа EIAА:--

П: --

П: --

Саудовская Аравия Добыча сырой нефтиА:--

П: --

П: --

США Еженедельное удержание ценных бумаг иностранными центральными банкамиА:--

П: --

П: --

Япония Валютные резервы (Нояб)

Япония Валютные резервы (Нояб)А:--

П: --

П: --

Индия Ставка РЕПО

Индия Ставка РЕПОА:--

П: --

П: --

Индия Базовая процентная ставкаА:--

П: --

П: --

Индия Ставка обратного РЕПОА:--

П: --

П: --

Индия Резервное соотношение депозитов в People's Bank of ChinaА:--

П: --

П: --

Япония Предварительные ведущие индикаторы (Окт)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)--

П: --

П: --

США Индекс потребительских цен Далласского федерального резерва (месяц к месяцу) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)--

П: --

П: --

США Еженедельное общее бурение--

П: --

П: --

США Еженедельное общее бурение нефти--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Рынки закрылись, графики рассказали свои истории, и победители определились — конкурс трейдеров FastBull CFD 2025 официально завершился. После двух недель динамичной игры и высокорискованных стратегий 7199 трейдеров со всего мира проверили свои навыки в одном из самых динамичных конкурсов краткосрочной торговли года.

Ключевые моменты:

Цена биткоина упала ниже 113 000 долларов США в период с 1 по 3 августа 2025 года на фоне глобальной макроэкономической нестабильности и крупных распродаж «китов», что привело к существенным колебаниям рынка в криптовалютном секторе. Это событие подчеркивает влияние институциональной торговой динамики и макроэкономических факторов на рынки криптовалют, подчеркивая волатильность и потенциальную стратегическую переоценку трейдерами и инвесторами. На рынке криптовалют произошел резкий поворот: цена биткоина упала ниже 113 000 долларов США в период с 1 по 3 августа 2025 года. Падение было в основном вызвано глобальной макроэкономической нестабильностью и крупными распродажами «китов», что повлияло на рыночные настроения.

Крупные институциональные трейдеры, известные как «киты», продали около 80 000 BTC, что усилило падение цены. Binance призвала трейдеров «сократить кредитное плечо, следить за данными по инфляции в США и готовиться к использованию потенциальных возможностей, пока институциональный капитал пересматривает свои точки входа». Binance призвала трейдеров сократить кредитное плечо и следить за экономическими данными, пока институциональный капитал пересматривает свои позиции. Резкое падение цены привело к ликвидациям, превысившим 1 миллиард долларов за один день, что сильнее всего повлияло на биткоин и эфириум. Доминирование биткоина резко возросло, поскольку альткоины понесли более серьезные потери на рынке.

Экономисты назвали новые пошлины США, подписанные президентом Трампом, фактором, способствующим текущей макроэкономической неопределенности. «Падение было скорее технической коррекцией, чем панической распродажей, учитывая сохраняющуюся макроэкономическую неопределенность после новых пошлин США, подписанных президентом Дональдом Трампом в конце июля». Коррекция рынка, по всей видимости, является технической корректировкой, а не паникой. Исторический прецедент показывает, что август был исторически волатильным месяцем для биткоина: медианное падение составило 8,3% с 2011 года. Аналитики рынка подчеркивают, что устойчивость BTC ниже $120 000 свидетельствует о сильных уровнях поддержки, несмотря на сохраняющуюся неопределенность.

Несмотря на резкие рыночные коррекции, «способность пережить столь крупные продажи без более резкого обвала сигнализирует о сильном спросе со стороны покупателей, выжидающих в стороне». Высокий спрос со стороны покупателей, выжидающих в стороне, помог пережить крупные распродажи. Это рассматривается как позитивный признак потенциальной стабильности рынка и уверенности инвесторов в долгосрочной ценности биткоина.

6 августа 2025 года доллар США демонстрирует умеренную слабость, на которую оказывают давление всё более слабые внутренние экономические данные, твёрдые ставки на снижение ставки ФРС и защитные настроения в отношении риска в мире. Динамика курса доллара остаётся волатильной и определяется данными, с возможными дальнейшими колебаниями по мере развития макроэкономической и политической ситуации в течение недели. Доллар США продолжил ослабевать по отношению к большинству валют основных и развивающихся рынков после резкого падения, вызванного слабыми данными по индексу деловой активности ISM PMI и производственным заказам в США ранее на этой неделе. Индекс DXY упал с отметки выше 100 до отметки ниже 99 в конце прошлой недели и не смог существенно восстановиться, при этом волатильность остаётся высокой из-за меняющихся ожиданий ФРС. Примечания Центрального банка:

Предвзятость следующих 24 часов

Слабый медвежий

Золото продолжает торговаться вблизи исторических максимумов, чему способствуют «голубиные» ожидания ФРС, высокий спрос на безопасные активы и сохраняющаяся политическая и торговая неопределенность, несмотря на то, что небольшое укрепление доллара США на короткое время ограничивает дальнейший рост. Прогноз остается оптимистичным или нейтральным, с вероятной волатильностью, поскольку сохраняется глобальный риск. Золото продолжает поддерживаться ростом ожиданий снижения процентной ставки Федеральной резервной системой в сентябре, вызванным слабыми данными по занятости на прошлой неделе и продолжающимся замедлением экономики. Участники рынка в настоящее время оценивают вероятность снижения ставки в сентябре примерно в 81%, при этом до конца года прогнозируется как минимум два снижения.

Предвзятость следующих 24 часов

Средний бычий

Австралийский доллар начинает 6 августа в оборонительной позиции, торгуясь на многомесячных минимумах по отношению к доллару США, поскольку ожидается снижение ставки Резервным банком Австралии (РБА), а данные по рынку труда сигнализируют о продолжающемся смягчении. Небольшой рост расходов домохозяйств и активности в сфере услуг оказывает некоторую поддержку, но общая тенденция остается слабой на фоне глобальных и локальных негативных факторов. Рынки ожидают дальнейшей волатильности, связанной с денежно-кредитной политикой, данными по занятости и глобальной макроэкономической динамикой.

Банкноты Центрального банка:

Слабый медвежий

По состоянию на среду новозеландский доллар демонстрирует умеренно медвежий тренд, на который оказывают давление растущие ожидания снижения ставки Резервного банка Новой Зеландии, негативные факторы в мировой торговле (особенно новые пошлины США) и сдержанная динамика внутренней экономики. Рынки занимают оборонительную позицию в ожидании отчёта по занятости за второй квартал и обновления политики центральных банков, при этом риски дальнейшего снижения смещены в сторону разочаровывающих внутренних или внешних данных. Новозеландский доллар остаётся слабым, торгуясь на уровне $0,589 по отношению к доллару США, что близко к двухмесячному минимуму, и снизился примерно на 1,8% за последний месяц. Валюта демонстрирует умеренный нисходящий тренд в преддверии важных данных по занятости за второй квартал, поскольку рынок ожидает повышения уровня безработицы и замедления роста заработной платы.

Банкноты Центрального банка:

Предвзятость следующих 24 часов

Слабый медвежий

Японская иена сохраняет недавний рост и по-прежнему пользуется спросом в качестве глобального актива-убежища, чему способствуют осторожные комментарии Банка Японии по поводу политики, повышенные риски в мировой торговле и сохраняющаяся волатильность в рисковых активах. Дневной тренд иены в среду, 6 августа 2025 года, уверенно растет. За последнюю неделю иена заметно укрепилась, чему способствовало глобальное сокращение объемов сделок керри-трейд и растущее нежелание инвесторов рисковать. Валюта продолжает расти более чем на 2% с минимумов прошлой пятницы после того, как потоки средств в активы-убежища повысили спрос на иену.

Банкноты Центрального банка:

Следующие 24 часа: сильный бычий тренд

Цены на нефть 6 августа 2025 года находятся под явным давлением, поскольку рынок осмысливает значительное увеличение добычи ОПЕК+ и возобновившуюся геополитическую напряженность, вызванную угрозами санкций США и сохраняющимися рисками поставок из России. Краткосрочные перспективы остаются слабыми или медвежьими, если только не произойдет существенных перебоев с поставками или не будет позитивных макроэкономических данных. ОПЕК+ договорилась об увеличении добычи на 547 000 баррелей в сутки в сентябре, завершив отмену предыдущих сокращений поставок. Значительный рост поставок ОПЕК+ является основным фактором, влияющим на цены, поскольку трейдеры теперь опасаются растущего избытка предложения, особенно на фоне признаков снижения мирового спроса. Прогноз на следующие 24 часа

Слабый медвежий

Швейцарский франк демонстрировал впечатляющий рост в 2025 году, продолжая тенденцию, начавшуюся с достижения им паритета с долларом США в ноябре 2022 года. В связи с темой американской исключительности, растущим дефицитом и растущим недоверием в торговле рынки рассматривали швейцарский франк в качестве стабильного инструмента хеджирования против доллара США.

Нейтралитет Швейцарии в экономических и геополитических вопросах, а также её низкая и стабильная инфляция делают её привлекательным убежищем, особенно в мире, столкнувшемся с новыми конфликтами. Рост франка до максимумов 2011 года также был обусловлен региональными валютными тенденциями. С начала 2025 года укрепление евро способствовало укреплению соседних стран, создавая благоприятные условия для швейцарского франка.

За этой тенденцией на самом деле стоит следить на рынке Форекс, где валюты, как правило, движутся в тандеме со своими соседями. Это историческая тенденция, которая усугубилась из-за текущей геополитики. Тем не менее, в июле швейцарский франк достиг локальной вершины по отношению к большинству основных валют, включая иену, по отношению к которой он достиг недельных рекордных максимумов. Хотя рост курса швейцарского франка не был таким стремительным, как у евро, тенденция оставалась последовательной и устойчивой, но закончилась ли она? Далее мы рассмотрим технические показатели пары USDCHF, чтобы понять, сохранится ли импульс или же не за горами разворот.

Пара CHF/JPY демонстрирует восходящий тренд с мая 2020 года (что совпало с минимумами на фоне опасений по поводу глобальной доходности после пика COVID), и эта тенденция резко ускорилась, особенно после Дня освобождения. Пара поднялась с минимума 109,00 до текущего максимума 186,00. Одним из аспектов, который следует учитывать при рассмотрении этой пары, является то, что обе валюты являются активами-убежищами: текущая чрезмерная динамика франка сделала его предпочтительным вариантом для перехода к безопасным активам. Сейчас мы наблюдаем завершение этой тенденции. Осталось посмотреть, обозначают ли недавние максимумы промежуточную вершину или более высокую вершину в долгосрочной перспективе.

Дневной график USD/CHF

Основная пара, которая находилась в резком нисходящем тренде с начала 2025 года, в июле отметила двойное дно на своих дневных графиках, достигнув уровней, невиданных с 2011 года. С тех пор отскок был последовательным, но поскольку покупателям не удалось пробиться выше основного сопротивления 0,8150–0,82, динамика становится более сбалансированной. Следите за 50-дневной скользящей средней, которая выступает в качестве непосредственной поддержки и позволяет определить, успеют ли покупатели отреагировать на основную нисходящую линию тренда 2025 года, которая только что служила зоной предложения для продавцов пары USD/CHF. Импульс RSI рос, но все еще ближе к нейтральному уровню, чем к решительно бычьему импульсу.

График USDCHF 4H

При более внимательном рассмотрении можно заметить, что продавцы возвращают пару в основную зону разворота 0,80 (0,80–0,8070), где важно отслеживать реакцию. Наблюдаются некоторые противоречивые сигналы между восходящей промежуточной линией тренда, сформированной после двойного дна, и основным нисходящим трендом 2025 года. Если взглянуть на противоречивую динамику цен, то можно увидеть высокую вероятность формирования диапазона вокруг зоны разворота, но это пока далеко от подтверждения, поэтому за парой придется внимательно следить, и она может двигаться быстро в зависимости от готовности к риску. Текущая динамика цен в настоящее время определяется доминированием продавцов после утреннего провала индекса деловой активности в секторе услуг США.

Уровни, на которые следует обратить внимание при выборе пары:

Ежедневные уровни сопротивления

Ежедневные уровни поддержки

Между тем, ценовое давление возросло до самого высокого уровня с октября 2022 года (69,9 против 67,5), при этом многие участники опроса подчеркивали влияние тарифов, особенно на сырьевые товары. Цены на золото уже восстанавливались с дневного минимума около 3349 долларов, прежде чем эти данные еще больше ускорили восстановление.

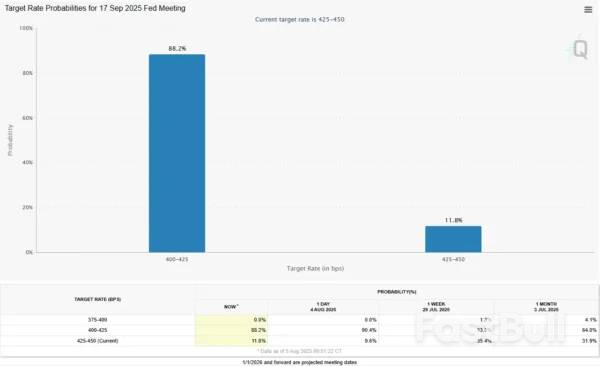

На прошлой неделе, перед публикацией данных по занятости в США, золото, похоже, готовилось к потенциальной коррекции. Однако с тех пор ситуация кардинально изменилась, и это подтверждает старую поговорку: «Торгуй тем, что видишь, а не тем, что думаешь». Наиболее существенное изменение произошло в виде ожиданий снижения ставки Федеральной резервной системой США. До публикации данных по занятости в пятницу на прошлой неделе, рынки по-прежнему разделялись примерно поровну относительно возможного снижения ставки в сентябре после заседания ФРС в среду. Однако по состоянию на сегодняшнее утро инструмент FedWatch на Чикагской товарной бирже (CME) отражал высокую 88% вероятность такого снижения на предстоящем заседании по денежно-кредитной политике в сентябре.

Данные о занятости вселили в рынок надежды на два или даже три снижения процентных ставок до конца года: первое ожидается в сентябре, а второе — в октябре. Даже осторожные комментарии представителей Федеральной резервной системы были восприняты как признаки возможного снижения ставок. Президент Федерального резервного банка Сан-Франциско Мэри Дейли призвала к осторожности в отношении ожиданий агрессивного снижения ставок, заявив, что рынок труда не «слишком слаб», и предположив, что ФРС может подождать ещё немного. Однако она также отметила, что ФРС «не может ждать вечно», и преуменьшила значение утверждения о том, что тарифы вызывают долгосрочную инфляцию. Рынки восприняли её комментарии как признак того, что ФРС всё ещё может снизить ставки в сентябре.

Эта твёрдая вера в предстоящее снижение ставок поддерживает цены на золото. Более низкие процентные ставки делают золото более привлекательным, поскольку оно не приносит процентов, поэтому стоимость его владения становится менее критической. В перспективе следующим крупным катализатором, который может сформировать как ожидания снижения ставки ФРС, так и оказать существенное влияние на золото, вероятно, станут данные по ИПЦ США. Высокий индекс потребительских цен, вероятно, спровоцирует существенную переоценку его восходящей траектории, в то время как другие данные могут вызвать лишь незначительные колебания.

С технической точки зрения, закрытие месячной свечи по золоту в июле было представлено массивной падающей звездой, что указывает на дальнейшее снижение. Это также стало первым медвежьим закрытием месяца с декабря 2024 года и может свидетельствовать о смене импульса между покупателями и продавцами. Однако динамика цен с пятницы ставит под угрозу потенциальный более глубокий откат. На месячном графике для аннулирования сетапа необходимо закрытие свечи выше уровня 3439, а для этого придётся ждать до конца месяца.

Рассматривая более краткосрочную перспективу, давайте взглянем на дневной график. Здесь мы видим недавнее бычье движение, приближающееся к последнему максимуму колебания в районе отметки 3431. Закрытие дневной свечи выше этого уровня аннулирует медвежий сетап на дневном графике и окончательно укрепит позиции быков. Учитывая, что тарифы в основном установлены, и их реализация — это, по сути, всё, что осталось, вероятность того, что мы вступим в период консолидации, снижается. Это указывает на то, что закрытие дневной свечи выше отметки 3431 может привести к усилению бычьего импульса.

Президент Дональд Трамп заявил, что введет повышенные тарифы для стран, покупающих энергоносители из России, а также пояснил, что пошлины на импорт полупроводников и фармацевтической продукции будут объявлены «в течение следующей недели».

В противоположном подходе к азиатским гигантам Трамп заявил, что «очень существенно» повысит тарифы для Индии в течение следующих 24 часов, обвинив её в закупках российской нефти в «подпитке военной машины». В то же время он заявил, что «очень близок к соглашению» с Китаем о продлении торгового перемирия, в рамках которого обе страны договорились сократить взаимные повышения тарифов и ослабить экспортные ограничения на редкоземельные магниты и некоторые технологии.

Индия, которая надеялась привлечь производителей в условиях тарифного бума Трампа, столкнётся с двойным давлением, поскольку Трамп заявил, что на следующей неделе будут объявлены пошлины на импорт фармацевтической продукции, а также пошлины на полупроводники. В отличие от Пекина, который использовал своё доминирующее положение в торговле с Вашингтоном, Дели не имеет такого рычага воздействия.

Спустя всего несколько дней после того, как Трамп пересмотрел свой тарифный план, установив ставки на импорт от торговых партнёров от 10% до 41%, его очередной поток торговых угроз и намеченных сроков показывает, что его стремление перестроить мировую торговлю в пользу Америки ещё далеко от завершения. И это несмотря на то, что последние экономические данные свидетельствуют о том, что экономика США борется с последствиями.

Азиатские акции в начале торгов в среду испытывали трудности с определением направления. Во вторник индекс SP 500 находился на грани исторических максимумов, но затем начал сдавать позиции.

Трамп угрожает покупателям российской нефти дополнительными пошлинами, усиливая давление на президента России Владимира Путина с целью добиться прекращения войны на Украине. Кремль рассматривает варианты уступок, которые могут включать воздушное перемирие с Украиной, чтобы попытаться предотвратить угрозу таких санкций.

На вопрос, выполнит ли он свою предыдущую угрозу ввести пошлины в отношении других стран, включая Китай, Трамп ответил: «Мы будем делать это довольно часто».

Ранее во вторник в интервью телеканалу CNBC Трамп дал понять, что будет добиваться повышения пошлин, в частности, в отношении Индии.

«Мы договорились о 25%, но я думаю, что в ближайшие 24 часа я существенно повышу эту ставку, потому что они покупают российскую нефть», — сказал Трамп. «Они подпитывают военную машину. И если они собираются это сделать, то я буду недоволен».

Он также подробно остановился на сроках и обсудил потенциальные уровни пошлин США на импорт полупроводников и фармацевтической продукции.

«Мы сначала введем небольшой тариф на фармацевтические препараты, но через год — максимум через полтора — он вырастет до 150%, а затем и до 250%, потому что мы хотим, чтобы фармацевтические препараты производились в нашей стране», — заявил Трамп во вторник в интервью CNBC.

Трамп заявил, что США «очень хорошо ладят с Китаем».

«Это не обязательно, но я думаю, что мы заключим хорошую сделку», — сказал Трамп.

Тем не менее, Трамп преуменьшил, что он жаждет встречи с председателем КНР Си Цзиньпином, заявив, что хотел бы видеть своего китайского коллегу только в рамках усилий по завершению торговых переговоров.

«Если мы заключим сделку, я, скорее всего, проведу встречу до конца года, — сказал Трамп. — Если мы не заключим сделку, я не буду проводить встречу».

«Это 19-часовой перелет, это долгий перелет, но в какой-то момент в не столь отдаленном будущем я это сделаю», — добавил Трамп.

Срок действия предварительного соглашения между США и Китаем истекает 12 августа. Это первоначальное перемирие ослабило опасения по поводу тарифной войны, которая грозила парализовать двустороннюю торговлю между двумя крупнейшими экономиками мира, а также дало странам больше времени для обсуждения других нерешенных вопросов, таких как пошлины, связанные с торговлей фентанилом.

На прошлой неделе министр финансов США Скотт Бессент и вице-премьер Китая Хэ Лифэн встретились в Стокгольме. Это был третий раунд торговых переговоров между США и Пекином менее чем за три месяца.

Хотя китайские официальные лица и официальная газета Коммунистической партии выразили удовлетворение переговорами в Стокгольме, соглашение оставалось хрупким. Бессент заявил, что любое соглашение о продлении соглашения будет зависеть от Трампа.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться