Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

Индекс потребительских цен в Индонезии за январь снизился на 0,15% по сравнению с предыдущим месяцем (опрос Reuters показал рост на 0,03%).

Торговый баланс Индонезии в декабре вырос на 2,52 млрд долларов (по данным опроса Reuters, на 2,45 млрд долларов).

[Акции Sol упали ниже отметки в 100 долларов, потеря 6,1% за 24 часа] 2 февраля, согласно данным HTX Market Data, акции Sol пробили отметку в 100 долларов, достигнув минимума в 95,95 долларов, и сейчас торгуются на уровне 98,91 доллара, снизившись на 6,1% за последние 24 часа.

[Общая рыночная капитализация серебра упала до третьего места в мире] Международные спотовые цены на серебро и золото продолжили снижение. Согласно данным Companiesmarketcap, глобальная рыночная капитализация серебра сократилась до 4,331 трлн долларов, а рыночная капитализация золота упала до 32,518 трлн долларов. В настоящее время золото по-прежнему занимает первое место по глобальной рыночной капитализации, в то время как серебро опустилось на третье место, уступая Nvidia, занимающей второе место с капитализацией в 4,653 трлн долларов.

Бюро статистики – Индонезия экспортирует 23,61 млн метрических тонн сырого рафинированного пальмового масла в 2025 году.

Goldman Sachs: Вливание ликвидности остается ключевым фактором восстановления цен на акции St Shr в китайском секторе недвижимости.

Рейтинговое агентство Fitch Ratings прогнозирует, что фискальная консолидация в Индии будет весьма умеренной, с целевым показателем дефицита в 4,3% ВВП на 2027 финансовый год.

Рейтинговое агентство Fitch Ratings: Бюджет Индии демонстрирует ее неизменную приверженность поддержанию макроэкономической стабильности.

Фьючерсы на банковский индекс Nifty в Индии снизились на 0,14% на предварительных торгах.

Цена на серебро на спотовом рынке продолжила падение, достигнув отметки в 77,65 долларов за унцию, что составляет снижение более чем на 8%.

Италия Индекс цен производителей (год к году) (Дек)

Италия Индекс цен производителей (год к году) (Дек)А:--

П: --

П: --

Мексика Предварительный ВВП год к году (4 квартал)

Мексика Предварительный ВВП год к году (4 квартал)А:--

П: --

П: --

Бразилия Уровень безработицы (Дек)

Бразилия Уровень безработицы (Дек)А:--

П: --

П: --

Южная Африка Торговый баланс (Дек)

Южная Африка Торговый баланс (Дек)А:--

П: --

П: --

Индия Рост депозитов (год к году)

Индия Рост депозитов (год к году)А:--

П: --

П: --

Германия Предварительный ИПЦ год к году (Янв)

Германия Предварительный ИПЦ год к году (Янв)А:--

П: --

П: --

Германия Предварительный ИПЦ месяц к месяцу (Янв)А:--

П: --

П: --

Германия Предварительный индекс потребительских цен год к году (Янв)А:--

П: --

П: --

Германия Предварительный ИПЦ месяц к месяцу (Янв)А:--

П: --

П: --

США Годовой рост базового индекса цен производителей (Дек)

США Годовой рост базового индекса цен производителей (Дек)А:--

П: --

США Ежемесячный рост базового индекса цен производителей (Сезонно скорректированный) (Дек)А:--

П: --

П: --

США Индекс цен производителей (год к году) (Дек)А:--

П: --

П: --

США Индекс цен производителей (месяц к месяцу, сезонно скорректированный) (Дек)А:--

П: --

П: --

Канада ВВП месяц к месяцу (сезонно скорректированный) (Нояб)

Канада ВВП месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада ВВП год к году (Нояб)А:--

П: --

П: --

США Индекс цен производителей (окончательный, месяц к месяцу, без учета пищевых продуктов, энергии и торговли, сезонно скорректированный) (Дек)А:--

П: --

П: --

США Индекс цен производителей (год к году, без учета пищевых продуктов, энергии и торговли) (Дек)А:--

П: --

П: --

США Индекс деловой активности Чикаго (Янв)А:--

П: --

Канада Бюджетный баланс федерального правительства (Нояб)А:--

П: --

П: --

США Еженедельное общее бурение нефтиА:--

П: --

П: --

США Еженедельное общее бурениеА:--

П: --

П: --

Китай, материк PMI в производственном секторе (Янв)

Китай, материк PMI в производственном секторе (Янв)А:--

П: --

П: --

Китай, материк PMI в не производственном секторе (Янв)А:--

П: --

П: --

Китай, материк Композитный индекс деловой активности (Янв)А:--

П: --

П: --

Южная Корея Предварительный торговый баланс (Янв)

Южная Корея Предварительный торговый баланс (Янв)А:--

П: --

Япония Итоговый индекс деловой активности в производственном секторе (Янв)

Япония Итоговый индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Южная Корея Индекс деловой активности в производстве IHS Markit (сезонно скорректированный) (Янв)А:--

П: --

П: --

Индонезия Индекс деловой активности в производстве IHS Markit (Янв)

Индонезия Индекс деловой активности в производстве IHS Markit (Янв)А:--

П: --

П: --

Китай, материк Индекс деловой активности в производстве Caixin (сезонно скорректированный) (Янв)А:--

П: --

П: --

Индонезия Торговый баланс (Дек)А:--

П: --

П: --

Индонезия Годовой уровень инфляции (Янв)А:--

П: --

П: --

Индонезия Годовой рост базового индекса инфляции (Янв)--

П: --

П: --

Индия HSBC Manufacturing PMI Final (Янв)--

П: --

П: --

Австралия Годовой рост цен на товары (Янв)

Австралия Годовой рост цен на товары (Янв)--

П: --

П: --

Россия Индекс деловой активности в производстве IHS Markit (Янв)

Россия Индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

Турция Индекс деловой активности в производственном секторе (Янв)

Турция Индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Великобритания Общий индекс цен на жилье г/м (Янв)

Великобритания Общий индекс цен на жилье г/м (Янв)--

П: --

П: --

Великобритания Общий индекс цен на жилье г/г (Янв)--

П: --

П: --

Германия Месячный рост фактических розничных продаж (Дек)--

П: --

Италия Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)--

П: --

П: --

Южная Африка Индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Еврозона Итоговый индекс деловой активности в производственном секторе (Янв)

Еврозона Итоговый индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Великобритания Итоговый индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Бразилия Индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

Канада Индекс национального экономического доверия--

П: --

П: --

Канада Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)--

П: --

П: --

США Окончательный индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

США Индекс выпуска ISM (Янв)--

П: --

П: --

США Индекс запасов ISM (Янв)--

П: --

П: --

США Индекс занятости в производстве ISM (Янв)--

П: --

П: --

США Индекс новых заказов в производстве ISM (Янв)--

П: --

П: --

США Индекс деловой активности в производстве ISM (Янв)--

П: --

П: --

Южная Корея ИПЦ год к году (Янв)--

П: --

П: --

Япония Годовой рост денежной базы (SA) (Янв)--

П: --

П: --

Австралия Общее количество одобренных строительств YoY (Дек)--

П: --

П: --

Австралия Месячный рост строительных разрешений (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Годовой рост строительных разрешений (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Месячный рост разрешений на строительство в частном секторе (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Овернайт (заемный) ключевой процент--

П: --

П: --

Заявление о ставках РБА Япония Средний доход на аукционе 10-летних облигаций--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

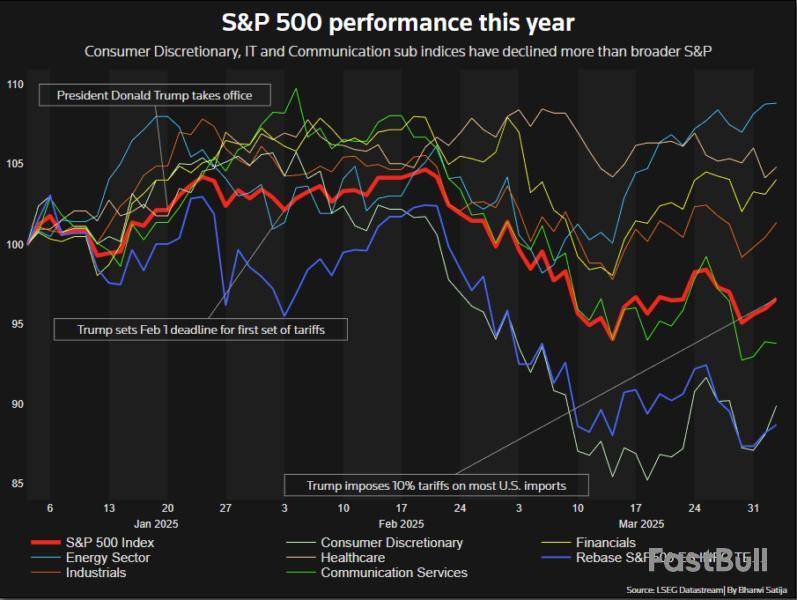

Основные американские фондовые индексы отскочили во вторник во главе с технологическим сектором после масштабной распродажи накануне за счет надежд на то, что США начнут переговоры по поводу агрессивных тарифов.

Индекс Dow Jones к 17:26 МСК вырос на 3,50% до 39.288,77 пункта, индекс S&P 500 поднялся на 3,76% до 5.252,47 пункта, а Nasdaq подскочил на 4,32% до 16.277,81 пункта.

Dow Jones:

Лидеры роста | Изменение, % |

7,83% | |

7,2% | |

5,96% | |

Лидеры снижения: | Изменение, % |

0,57% | |

0,62% | |

0,73% |

S&P 500:

Лидеры роста | Изменение, % |

11,94% | |

10,56% | |

9,99% | |

Лидеры снижения: | Изменение, % |

-2,08% | |

-1,21% | |

-1,11% |

Nasdaq:

Генеральный директор JPMorgan Chase Джейми Даймон предупредил о возможных долгосрочных негативных последствиях торговой войны через несколько дней после своей встречи с министром торговли США Говардом Лютником, где он и другие руководители американских банков обсуждали широкие пошлины, введенные администрацией Дональда Трампа.

"Экономика испытывает суровые потрясения, - написал Даймон. - Мы, вероятно, увидим инфляционные последствия. Вызовет ли введение тарифов рецессию, остается под вопросом, но они точно замедлят рост".

Мировые рынки обвалились на прошлой неделе после объявления Трампа о пошлинах: фондовые активы обесценились на триллионы долларов.

Даймон и главы других банков встретились с главой Минфина Лютником в Вашингтоне в четверг, на следующий день после объявления о тарифах, сообщил источник, знакомый с ходом встречи.

Экономисты JPMorgan повысили оценку риска рецессии в США и мире в этом году до 60% с 40%.

"Чем быстрее будет решен этот вопрос (о приостановке или отмене тарифов Трампа), тем лучше, потому что некоторые негативные эффекты будут нарастать с течением времени, и их будет трудно преодолеть", - написал Даймон.

По его словам, риски, связанные с тарифами и торговой войной, включают в себя устойчивую инфляцию и высокий дефицит бюджета. Глава JPMorgan также считает, что под угрозой доверие к американской экономике, инвестиции, потоки капитала, прибыль компаний и доллар .

JPMorgan отчитается о результатах за первый квартал в пятницу. В 2025 году банк получил рекордную годовую прибыль.

Даймон предупредил, что надежды на то, что США удастся избежать рецессии, могут сойти на нет.

"Рыночная оценка активов, похоже, по-прежнему основана на надежде, что нас ждет довольно мягкая посадка. Я в этом не уверен", - отметил он.

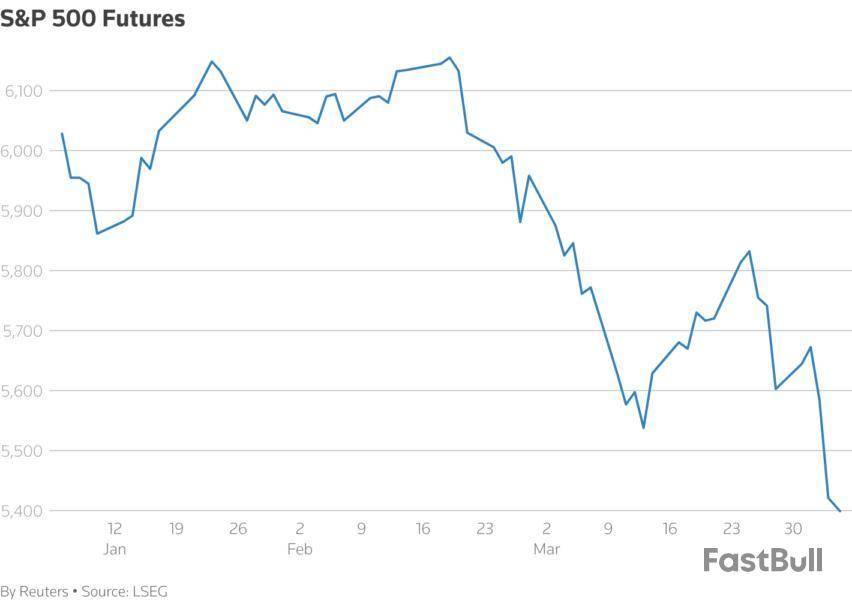

Рынки, потрясенные объявленными президентом США Дональдом Трампом торговыми тарифами, возможно, ждет неделя резких колебаний: после худшей недели на Уолл-стрит с 2020 года - времени начала пандемии коронавируса - инвесторы продолжают нервничать из-за потенциальных последствий масштабных американских пошлин.

Трейдеры ищут признаки того, что фондовый рынок наконец-то приблизился хотя бы к краткосрочному дну после того, как пошлины Трампа спровоцировали резкие колебания мировых активов. Индекс S&P 500 показал крупнейшее недельное падение с марта 2020 года, а Nasdaq Composite в пятницу откатился более чем на 20% от рекордного декабрьского максимума, подтвердив, что находится в фазе медвежьего рынка. Dow Jones Industrial Average завершил неделю более чем на 10% ниже декабрьского исторического пика, что свидетельствует о коррекции рынка.

Рынки могут столкнуться с дальнейшей волатильностью в преддверии 9 апреля, когда должны вступить в силу объявленные Трампом пошлины.

"Сценарий развития событий весьма неясен для всех, - сказал Джеффри Палма из Cohen & Steers. - Остается множество вопросов о тарифах, ответных тарифах, о том, чем всё это закончится и к чему это приведет".

Индекс S&P 500 завершил сессию пятницы на 17% ниже максимума закрытия 19 февраля. Всего за два после того, как Трамп объявил свой перечень торговых сборов, рыночная капитализация компаний, входящих в индекс, сократилась в сумме примерно на $5 триллионов - крупнейший двухдневный обвал за всю историю Уолл-стрит, согласно данным LSEG.

"Рынки могут оказаться их собственным худшим врагом, - полагает Мэтью Мискин из John Hancock Investment Management. - Такое падение может пошатнуть доверие и фактически это может привести к ослаблению экономической активности.

Пошлины Трампа - самые высокие торговые сборы более чем за сто лет.

Между тем Китай сообщил в пятницу, что с 10 апреля введет дополнительные тарифы в размере 34% на все американские товары.

Инвесторы понизили свои прогнозы для экономики и прибыли компаний, тогда как аналитики JPMorgan повысили оценку риска глобальной рецессии в 2025 году до 60% с 40%.

У Трампа есть возможность изменить курс, но время на исходе, отметил в записке Скотт Хронерт из Citi. По его словам, ущерб потребительскому и деловому доверию, возможно, уже нанесен, каким бы ни был итог будущих переговоров.

Индекс волатильности Cboe , основанный на опционах так называемый индикатор страха Уолл-стрит, закрылся в пятницу на пике пяти лет.

Опрос Американской ассоциации индивидуальных инвесторов показал, что медвежьи настроения достигли 61,9% - максимума с 2009 года, времен мирового финансового кризиса.

Инвесторы опасаются мрачных финансовых прогнозов от американских компаний в стартующем сезоне квартальной отчетности. Согласно данным LSEG IBES, прибыль фирм из списка S&P 500 в первом квартале, как ожидается, выросла на 7,8% по сравнению с аналогичным периодом прошлого года.

Крупные банки JPMorgan и Wells Fargo представят квартальные результаты 11 апреля.

"Мы видим большую неопределенность в прогнозах финансовых результатов на данный момент", - отметили стратеги RBC Capital Markets в пятничной записке, в которой они снизили свой прогноз прибыли компаний из S&P 500 на 2025 год.

По словам Кита Лернера из Truist Advisory Services, распродажа на рынке и растущий пессимизм могут означать, что планка для новостей, способных оживить акции, снизилась.

"Если бы сейчас появилось хоть что-то даже в малейшей степени позитивное, можно было бы увидеть краткосрочную искру, потому что все уже приготовились к негативному исходу", - сказал аналитик.

Между тем индекс потребительских цен в четверг может послужить сигналом о потенциальной траектории инфляции в США - ожидается, что тарифы усилят ценовое давление впереди.

После решения Трампа инвесторы стали закладывать более резкое смягчение денежно-кредитной политики ФРС в текущем году. Согласно данным LSEG, фьючерсы, привязанные к ставке по федеральным фондам, указывают на ожидания снижения ставки на 100 базисных пунктов.

Глава американского центробанка Джером Пауэлл в пятницу сказал, что более высокие, чем ожидалось, пошлины и их последствия для экономики, в том числе ускорение инфляции и замедление экономического роста, вероятно, также будут.

По словам Джеффри Палма из Cohen & Steers, критически важно, чтобы рынки в ближайшие дни продемонстрировали некоторую стабильность.

"Мы видели два очень, очень важных дня с точки зрения резких движений рынка, - сказал Палма. - Нам совершенно не нужно, чтобы возник порочный круг, сам по себе дестабилизирующий финансовую систему".

Основные американские фондовые индексы идут резко вниз в пятницу вторую сессию кряду, толкая Nasdaq к медвежьему рынку: ответный шаг Пекина на масштабные пошлины администрации президента США Дональда Трампа обострил глобальную торговую войну.

Индекс Dow Jones к 17:35 МСК упал на 3,47% до 39.139,84 пункта, индекс S&P 500 - на 4,13% до 5.173,89 пункта, а Nasdaq - на 4,51% до 15.803,65 пункта.

Индекс Nasdaq Composite может подтвердить в пятницу переход на территорию медвежьего рынка, так как уже опустился более чем на 20% с недавнего рекордного пика: инвесторы бегут из более рискованных активов из-за опасений о том, что введенные президентом США Дональдом Трампом пошлины могут вызвать торговую войну и ввергнуть мировую экономику в рецессию.

Акции кредиторов Bank of America , JPMorgan Chase и Citigroup упали примерно на 5%. Доходность 10-летних госбондов США просела до минимума шести месяцев в 3,938%. (US/)

Число занятых в экономике США без учета сельскохозяйственного сектора в марте увеличилось на 228.000 при прогнозе роста на 135.000, показали данные сегодня.

"Учитывая эскалацию торговой войны, инвесторы игнорируют отстающие экономические индикаторы, такие как трудовая статистика, и сосредотачиваются на перспективах существенно более высокой инфляции", - сказал Рональд Темпл из Lazard.

В фокусе внимания инвесторов в пятницу также выступление главы Федрезерва Джерома Пауэлла.

Dow Jones:

Лидеры роста | Изменение, % |

0,67% | |

-0,29% | |

-0,55% | |

Лидеры снижения: | Изменение, % |

-9,99% | |

-8,26% | |

-7,16% |

S&P 500:

Лидеры роста | Изменение, % |

4% | |

3,22% | |

2,79% | |

Лидеры снижения: | Изменение, % |

-15,64% | |

-14,1% | |

-14,04% |

Nasdaq:

Лидеры роста | Изменение, % |

143,43% | |

55,57% | |

51,18% | |

Лидеры снижения: | Изменение, % |

-43,03% | |

-34,17% | |

-30,91% |

Оригиналы сообщений на английском языке доступны по кодам: ; [nL3N3QI0U6]

Фьючерсы на американские фондовые индексы резко снижаются в пятницу, что указывает на очередную волну распродаж на Уолл-стрит: ответный шаг Пекина на масштабные пошлины администрации Дональда Трампа обострил глобальную торговую войну.

Фьючерсы на Dow к 15:53 МСК снизились на 2,41%, на S&P 500 сбавили 2,31%, на Nasdaq 100 опустились на 2,43%.

Индекс волатильности CBOE , известный как индикатор страха на Уолл-стрит, тем временем обновил максимум с августа 2024 года.

"Мы начинаем видеть неизбежные ответные меры со стороны торговых партнеров Соединенных Штатов по всему миру. Риск заключается в том, что это перерастет в полноценную рецессию", - сказал Бен Лэйдлер из Bradesco BBI.

Крупную просадку на внебиржевых торгах показывают акции компаний, тесно связанных с китайским рынком: Apple , Nvidia и Amazon.com .

Бумаги американских банков, в частности Bank of America , JPMorgan Chase и Citigroup , теряют в стоимости примерно по 5%. При этом сектор оказался под давлением по всему миру, так как инвесторы ожидают дальнейшего снижения процентных ставок центральными банками и замедления экономического роста из-за тарифов.

Рыночная стоимость компаний, входящих в индекс S&P 500, по итогам сессии четверга сократилась суммарно на $2,4 триллиона - в процентном выражении это был максимальный однодневный процентный спад с июня 2020 года. Dow Jones также зафиксировал накануне самую худшую сессию с июня 2020 года, а Nasdaq - с марта 2020 года.

"Если посмотреть на реакцию кросс-активов, то рынок фактически закладывает в позиции реальный риск рецессии", - отметил Лэйдлер.

Американские фондовые индексы упали в четверг, а акции тяжеловесов технологического сектора показали значительный спад - масштабные тарифы президента США Дональда Трампа против основных торговых партнеров страны вызвали опасения о масштабной торговой войне и повысили риск мировой экономической рецессии.

Новые американские торговые пошлины потрясли рынки в четверг и могут нанести удар по мировой экономике, которая только начала восстанавливаться после инфляционного всплеска из-за пандемии и уже страдает от рекордной долговой нагрузки и геополитической напряженности.

Согласно Fitch Ratings, объявленные Трампом тарифы станут самыми высокими более чем за столетие.

Индекс Dow Jones к 17:09 МСК просел на 3,61% до 40.702,1 пункта, индекс S&P 500 сбавил 3,90% до 5.449,58 пункта, а Nasdaq упал на 4,79% до 16.757,19 пункта.

Акции Apple подешевели на 9%. По оценкам Citi, более 90% производства компании находится в Китае, одной из стран, наиболее пострадавших от американских тарифов.

Как отметили аналитики, микрочипы не были указаны в списке товаров, на которые распространяются пошлины, но, предположительно, на полупроводниках все равно скажутся 10-процентные "ковровые" тарифы.

Бумаги NVIDIA просели на 4,8%, а котировки других техгигантов Microsoft (MSFT.O.) и Alphabet снизились на 2,0% и 3,4% соответственно.

Акции крупнейших ритейлеров, в том числе Walmart и Amazon , ключевые поставщики которых находятся в Азии, упали на 2,0 и 7,3% соответственно.

"Это была первая пуля в этой торговой войне, и дальше все может стать еще хуже, что пугает инвесторов. Мы продолжим торговать на тяжелом фоне из-за повышенного риска рецессии или стагфляции", - сказал Элиас Хаддад из Brown Brothers Harriman.

"Мы можем увидеть дно коррекции, когда появятся убедительные свидетельства того, что мы не скатываемся в рецессию".

Dow Jones:

Лидеры роста |

Изменение |

1,7% |

|

1,7% |

|

1,7% |

|

Лидеры снижения: |

Изменение |

-12,9% |

|

-9,4% |

|

-9,0% |

S&P 500:

Лидеры роста |

Изменение |

8,9% |

|

7,7% |

|

4,1% |

|

Лидеры снижения: |

Изменение |

-17,3% |

|

-16,8% |

|

-16,4% |

Nasdaq:

Лидеры роста |

Изменение |

iCoreConnect I |

100,5% |

98,6% |

|

76,8% |

|

Лидеры снижения: |

Изменение |

-73,9% |

|

-44,2% |

|

-42,8% |

Оригиналы сообщений на английском языке доступны по кодам:

Основные американские фондовые индексы демонстрируют небольшой спад в среду - инвесторы нервничают по поводу потенциального влияния масштабных пошлин президента США Дональда Трампа на мировую экономику, прибыль компаний и инфляцию.

Индекс Dow Jones к 17:24 МСК снизился на 0,08% до 41.957,42 пункта, индекс S&P 500 опустился на 0,10% до 5.627,26 пункта, а Nasdaq просел на 0,06% до 17.439,93 пункта.

Dow Jones:

Лидеры роста | Изменение, % |

1,52% | |

1,13% | |

0,74% | |

Лидеры снижения: | Изменение, % |

-0,94% | |

-0,91% | |

-0,9% |

S&P 500:

Лидеры роста | Изменение, % |

3,96% | |

3,16% | |

2,62% | |

Лидеры снижения: | Изменение, % |

-2,75% | |

-2,5% | |

-2,3% |

Nasdaq:

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться