Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)А:--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)А:--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)А:--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)

США Ежемесячный доход физических лиц (Сент)А:--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)А:--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)А:--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)А:--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)А:--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)А:--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)А:--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)А:--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)А:--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)А:--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)А:--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)А:--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)А:--

П: --

П: --

США Еженедельное общее бурениеА:--

П: --

П: --

США Еженедельное общее бурение нефтиА:--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Доллар США) (Нояб)--

П: --

П: --

Китай, материк Импорт (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Торговый баланс (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Экспорт (Нояб)--

П: --

П: --

Япония Ежемесячный рост заработной платы (Окт)

Япония Ежемесячный рост заработной платы (Окт)--

П: --

П: --

Япония Торговый баланс (Окт)--

П: --

П: --

Япония Пересмотренная квартальная темпоральная валовая продукция (3 квартал)--

П: --

П: --

Япония Торговый баланс на основе таможенных данных (Сезонно скорректированный) (Окт)--

П: --

П: --

Япония Пересмотренный Годовой квартальный рост валового внутреннего продукта (3 квартал)--

П: --

Китай, материк Экспорт (год к году, в юанях КНР) (Нояб)--

П: --

П: --

Китай, материк Торговый баланс (Доллары США) (Нояб)--

П: --

П: --

Германия Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)

Германия Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)--

П: --

П: --

Еврозона Индекс доверия инвесторов Sentix (Дек)--

П: --

П: --

Канада Месячные ведущие индикаторы (Нояб)--

П: --

П: --

Канада Индекс национального экономического доверия--

П: --

П: --

США Индекс потребительских цен Далласского федерального резерва (месяц к месяцу) (Сент)--

П: --

П: --

США Доход от аукциона 3-летних облигаций--

П: --

П: --

Великобритания Общие розничные продажи BRC YoY (Нояб)

Великобритания Общие розничные продажи BRC YoY (Нояб)--

П: --

П: --

Великобритания Розничные продажи BRC Like-For-Like YoY (Нояб)--

П: --

П: --

Австралия Овернайт (заемный) ключевой процент

Австралия Овернайт (заемный) ключевой процент--

П: --

П: --

Заявление о ставках РБА Пресс-конференция РБА Германия Экспорт г/м (SA) (Окт)--

П: --

П: --

США Индекс оптимизма малого бизнеса NFIB (сезонно скорректированный) (Нояб)--

П: --

П: --

Мексика Годовой рост основного индекса потребительских цен (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Американские фондовые индексы разнонаправленны во вторник - инвесторы ищут сигналы о возможных торговых соглашениях между США и их партнерами и анализируют поток корпоративных отчетов, некоторые из которых указали на негативное влияние пошлин президента Дональда Трампа.

Индекс Dow Jones к 17:08 МСК вырос на 0,12% до 44.376,53 пункта, в то время как S&P 500 опустился на 0,24% до 6.290,77 пункта, а Nasdaq снизился на 0,69% до 20.828,91 пункта.

Dow Jones:

Лидеры роста | Изменение, % |

2,32% | |

2% | |

1,85% | |

Лидеры снижения: | Изменение, % |

-2,84% | |

-1,38% | |

-1,11% |

S&P 500:

Лидеры роста | Изменение, % |

17,1% | |

12,42% | |

9,73% | |

Лидеры снижения: | Изменение, % |

-7,21% | |

-7,06% | |

-6,88% |

Nasdaq:

Лидеры роста | Изменение, % |

96,73% | |

90,88% | |

76,25% | |

Лидеры снижения: | Изменение, % |

-73,39% | |

-65,99% | |

E-Home Household Service Holdings Ltd E | -58,96% |

Крупнейший по объему продаж автопроизводитель США General Motors во вторник отчитался о падении основной прибыли во втором квартале на 32% до $3 миллиардов из-за изменений в пошлинах, которые, по данным компании, обошлись ей в $1,1 миллиарда.

Выручка за квартал, завершившийся 30 июня, снизилась почти на 2% примерно до $47 миллиардов по сравнению с аналогичным периодом годом ранее.

Квартальная скорректированная прибыль на акцию уменьшилась до $2,53 с $3,06 годом ранее.

Опрошенные LSEG аналитики в среднем ожидали квартальную скорректированную прибыль в $2,44 на акцию.

General Motors прогнозирует, что эффект пошлин усилится в третьем квартале, и придерживается предыдущей оценки, согласно которой торговые пошлины могут снизить итоговую выручку на $4-5 миллиардов.

GM понизила прогноз годовой скорректированной основной прибыли до диапазона от $10 миллиардов до $12,5 миллиарда.

Индексы S&P 500 и Nasdaq поднимаются в понедельник, обновив исторические внутридневные максимумы, поскольку инвесторы надеются на прорыв в торговых переговорах и готовятся к отчетам крупнейших промышленных и технологических компаний, которые могут задать тон рыночным настроениям на этой неделе.

Индекс Dow Jones к 17:14 МСК вырос на 0,27% до 44.459,95 пункта, индекс S&P 500 поднялся на 0,49% до 6.327,91 пункта, а Nasdaq вырос на 0,73% до 21.048,68 пункта.

Dow Jones:

Лидеры роста | Изменение, % |

3,84% | |

2,33% | |

1,65% | |

Лидеры снижения: | Изменение, % |

-1,64% | |

-0,61% | |

-0,54% |

S&P 500:

Лидеры роста | Изменение, % |

4,38% | |

3,84% | |

3,05% | |

Лидеры снижения: | Изменение, % |

-6,4% | |

-5,22% | |

-3,28% |

Nasdaq:

Производственный сектор лидирует среди американских акций в течение нестабильного года на Уолл-стрит, и его устойчивость будет проверена в сезон отчетов, набирающий обороты.

Промышленный сектор S&P 500 , включающий в себя аэрокосмические компании, производителей электрооборудования, машиностроителей, а также транспортные и строительные фирмы, с начала 2025 года поднялся на 15%. Это самый высокий результат из 11 секторов S&P 500, превышающий темпы основного индекса более чем в два раза.

Динамика промышленного сектора и рынка в целом окажется в центре внимания: на этой неделе отчитывается более пятой части всех компаний из списка S&P 500, в том числе Alphabet и Tesla - первые из Великолепной семерки гигантов.

Индекс S&P 500 подскочил на 26% с апреля, поскольку инвесторы закрыли глаза на потенциальную угрозу рецессии, возникшую после объявления президентом США Дональдом Трампом повышенных пошлин в начале апреля.

"Этот сезон отчетности представляется особенно важным из-за восстановления рынка, - сказал Чак Карлсон из Horizon Investment Services. - Я полагаю, что оно сформировало значительный оптимизм в отношении финансовых результатов".

Акции производителей самолетов, космической техники, оружия поддержали показатели промсектора в 2025 году на фоне обострения геополитической напряженности на Ближнем Востоке и в Украине, а также обязательств Германии и других стран увеличить расходы на оборону.

Отраслевой субиндекс аэрокосмической и оборонной промышленности S&P 500 (.SPLRCAED) укрепился на 30% с начала года. На этой неделе выпускают квартальные отчеты такие представители оборонки, как RTX , Lockheed Martin и General Dynamics .

GE Aerospace , акции которой в этом году подскочили на 55%, в четверг повысила прогноз прибыли на 2025 год.

Бумаги еще одной промышленной компании, выделенной в прошлом году из General Electric - GE Vernova , - взлетели более чем на 70% с начала 2025 года, что сделало ее лидером роста в промышленном секторе. Производитель энергетического оборудования отчитается в среду.

Еще одной компанией, поддержавшей промышленный сектор в этом году, стал гигант рынка такси Uber , акции которого выросли примерно на 50%.

"В отличие от многих нетехнологических групп, здесь мы видим много надежных историй, которые независимо от макроэкономики обеспечивают высокую доходность", - сказал в среду Николас Колас из DataTrek Research.

Действительно, хотя промышленные компании раньше считались тесно связанными с состоянием экономики, снижение ряда акций, зависящих от циклов роста, оказало давление на показатели сектора.

Акции курьерских компаний UPS и FedEx резко упали, и бумаги авиаперевозчиков, включая United Airlines , также торгуются в минусе с начала года.

"В промышленном секторе есть экономически чувствительные сегменты, в которых дела идут не очень хорошо", - сказал Уолтер Тодд из Greenwood Capital.

Инвесторы также будут следить за новостями о Федрезерве, поскольку Трамп усиливает давление на главу ФРС Джерома Пауэлла, требуя его отставки и снижения процентных ставок. Следующее заседание ФРС состоится 29-30 июля.

Основной индекс S&P 500 поднялся примерно на 7% с начала 2025 года. "Мы не перестаем удивляться тому, как хорошо торгуются акции, несмотря на множество, казалось бы, серьезных препятствий", - сказал Эрик Куби из North Star Investment Management Corp.

Мировые рынки на предстоящей неделе, как бы ни хотелось, не смогут избежать политических факторов; большую роль сыграют и решения ряда центральных банков.

Правящая коалиция Японии потеряла контроль над верхней палатой парламента, ЕЦБ проведет последнее заседание перед летним отпуском, и в центре внимания также остается критика президента США Дональда Трампа в адрес главы Федрезерва. Большой интерес вызовет и решение ЦБ Турции, проводящего заседание на фоне внутриполитической неопределенности.

Ниже следует обзор основных событий текущей недели.

1/ ВЫСОКИЕ СТАВКИ

Коалиция премьер-министра Сигэру Исибы утратила большинство в верхней палате японского парламента на выборах в воскресенье. Несмотря на существенный удар, Исиба не намерен уходить в отставку и останется во главе Либерально-демократической партии, так как, по его словам, необходимо довести до конца торговые переговоры с Соединенными Штатами.

Хотя результаты голосования напрямую не вынуждают кабинет министров к отставке, они усиливают давление на оказавшегося в сложном положении премьер-министра, который также потерял контроль над более влиятельной нижней палатой в октябре.

Доходность гособлигаций Японии с длинными сроками погашения достигла новых максимумов из-за обещаний оппозиционных партий снизить налоги и увеличить государственные расходы.

Их стремление сохранить сверхнизкие процентные ставки также затрудняет Банку Японии задачу нормализации ДКП.

Надежда на прогресс в торговых переговорах между Токио и Вашингтоном после выборов не потеряна, но времени мало - 1 августа на японский экспорт в США будут наложены пошлины размером в 25%.

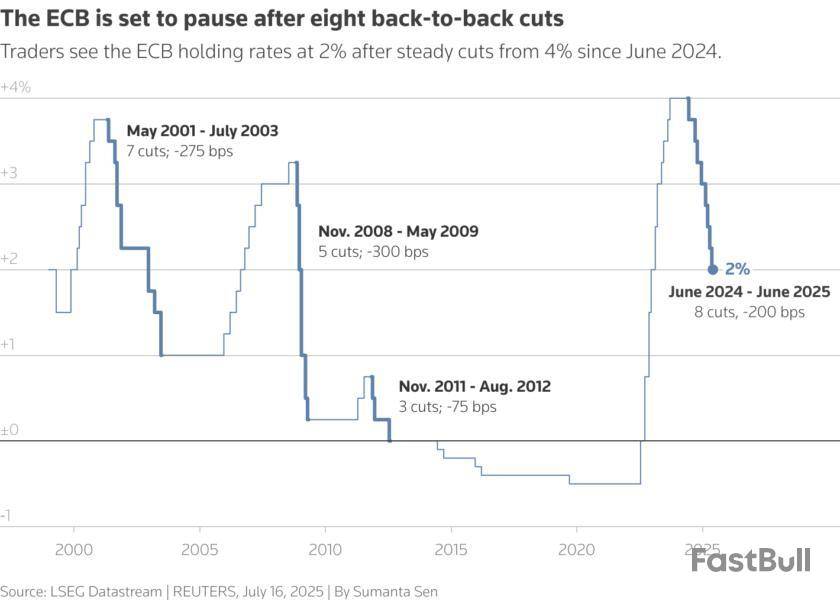

2/ ПАУЗА

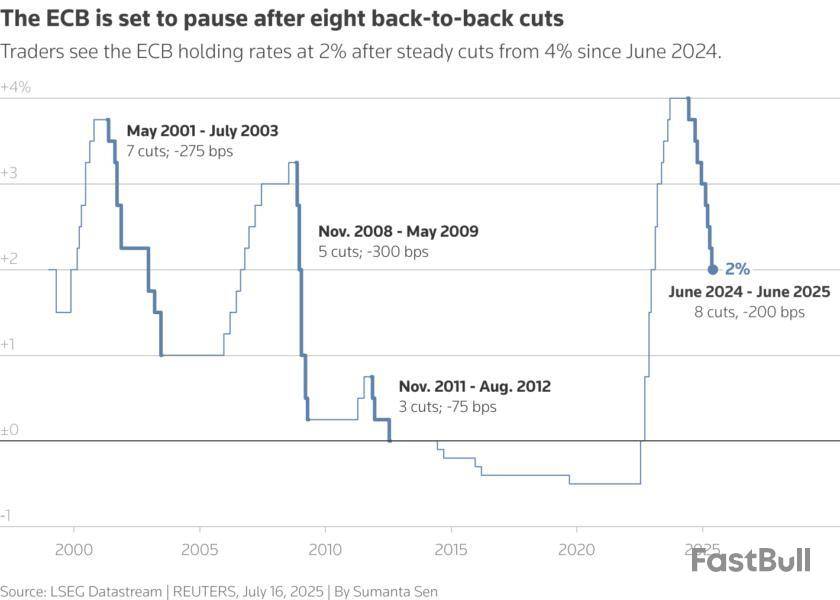

ЕЦБ в четверг, вероятнее всего, объявит о паузе в изменении ДКП после восьми последовательных шагов вниз, которые их приведших ключевую ставку на уровень 2%.

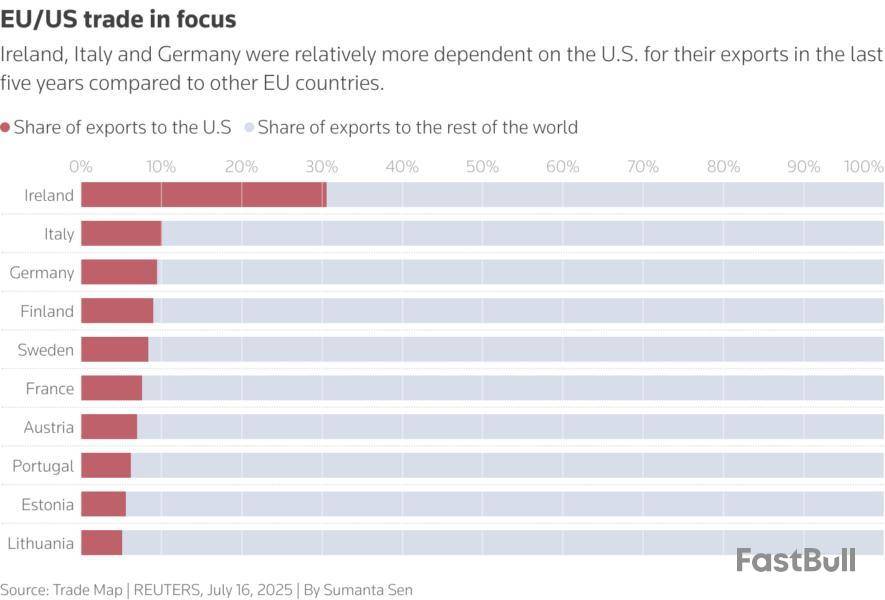

Угроза 30-процентных пошлин Трампа нависла над еврозоной, однако масштаб будущих торговых ограничений остается неясным, поэтому у ЕЦБ пока нет причин менять настройки денежно-кредитной политики.

Управляющие хотят избежать впечатления, будто они действуют реактивно в ответ на угрозу, но им придется пересмотреть составленный в июне сценарий, который предполагал более низкий уровень пошлин.

Рынкам важнее не решение, которое будет принято в четверг, а последующие действия регулятора.

Трейдеры вынуждены действовать в полном тумане: они полностью заложили в цены денежных фьючерсов еще одно снижение ставок ЕЦБ в 2025 году, но когда оно произойдет, непонятно. Вероятность сокращения стоимости заимствований в сентябре оценивается в 50%.

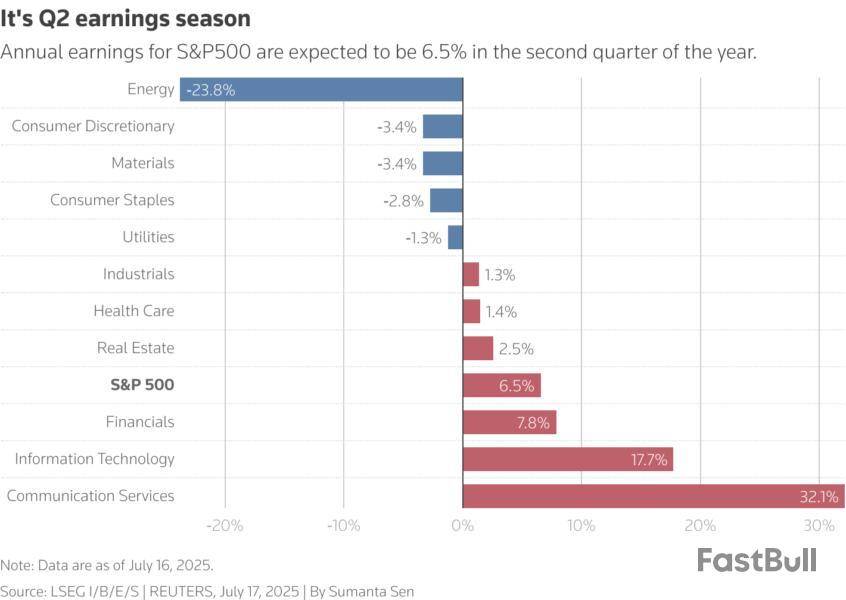

3/ ОТЧЕТНАЯ ПОРА, ОЧЕЙ ОЧАРОВАНЬЕ

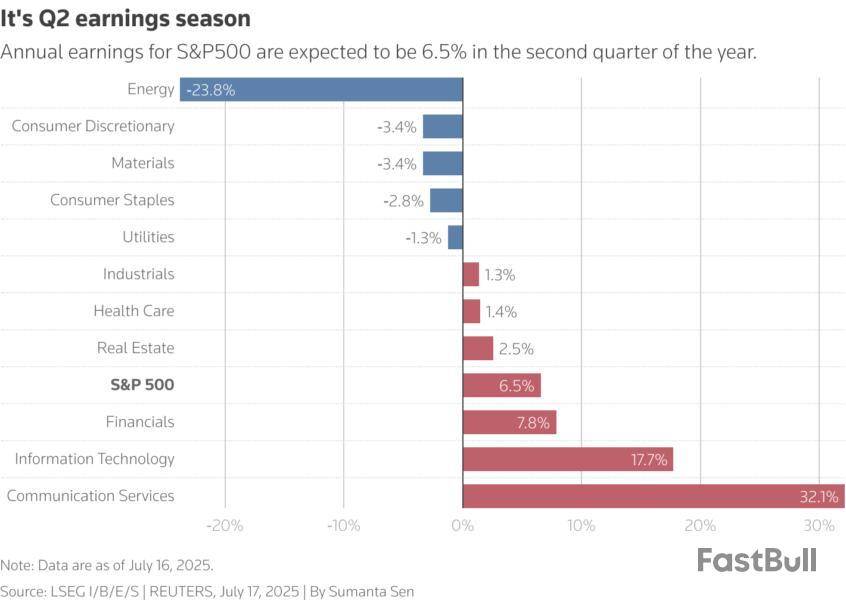

Сезон корпоративной отчетности в США набирает обороты - на сцену выходят ключевые игроки Alphabet и Tesla .

Крупные американские банки уже отчитались за второй квартал, выразив оптимизм по поводу инвестиционно-банковской активности на оставшуюся часть года после восстановления объемов сделок.

На предстоящей неделе должны сообщить результаты более одной пятой компаний из списка S&P 500. Кроме первых гигантов из Великолепной семерки - материнской компании Google и производителя электроавтомобилей Tesla - запланированы отчеты Coca-Cola , IBM и Philip Morris International .

Прогнозируется, что во втором квартале прибыль компаний из индекса S&P 500 выросла на 6,5% год к году, по данным LSEG IBES, опубликованным в среду.

4/ ДЕЛОВОЕ ВРЕМЯ

Июльские показатели деловой активности за июль по всему миру, вероятно, станут отражением резких сдвигов как в секторе услуг, так и в промышленности, произошедших из-за того, что Трамп перенес дату вступления в силу ковровых пошлин на 1 августа.

Деловая активность на заводах по всему миру еще расширялась, но еле-еле. Из 34 крупнейших экономик мира в 22 наблюдается замедление производственной активности, в результате чего основная нагрузка ложится на сектор услуг.

Однако и здесь появляются некоторые трещины, ведь хаотичная торговая политика Трампа создала неопределенность для всех: от розничных торговцев до парикмахеров и бухгалтеров. Активность в секторе услуг в июне в Соединенных Штатах, еврозоне, Китае и Германии была ниже, чем в декабре, и значительно уступала показателям за июнь 2024 года.

Среди развитых экономик только Япония и Великобритания продемонстрировали улучшение активности в секторе услуг в годовом исчислении за прошлый месяц, но и оно было в лучшем случае скромным.

5/ НАЗАД В БУДУЩЕЕ

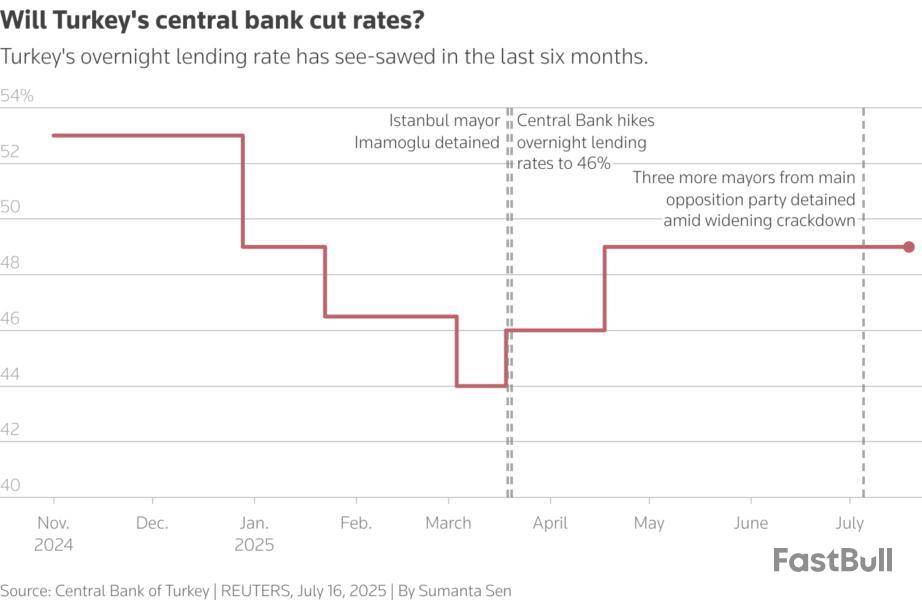

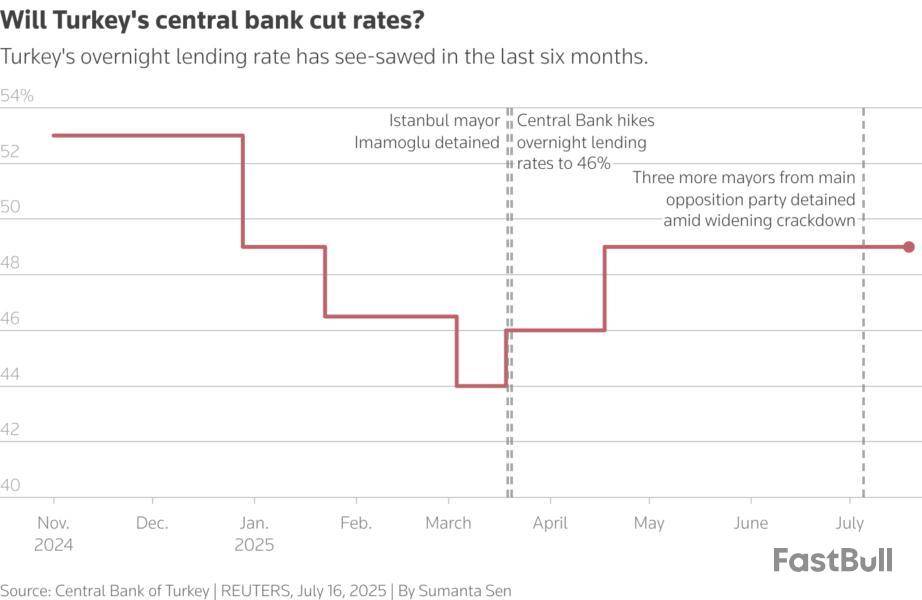

Ожидается, что центробанк Турции в четверг вернется к снижению ставок по намеченному ранее курсу после того, как рыночные потрясения, вызванные жестким политическим давлением на оппозиционную Республиканскую народную партию, подпортили перспективы ДКП.

В марте был арестован мэр Стамбула Экрем Имамоглу - главный политический конкурент президента Турции Тайипа Эрдогана, и это обрушило лиру до исторического минимума, привело к приостановке торгов акциями и вынудило центробанк повысить ставку овернайт до 46%; цикл смягчения ДКП, начавшийся в декабре, пришлось прервать.

Согласно опросу Рейтер, участники рынка ожидают снижения ставки ЦБ Турции на 250 базисных пунктов, а некоторые прогнозируют шаг вниз на целых 350 б.п. Тем не менее, темпы и масштабы смягчения остаются неясными из-за тревожности на рынках, вызванной новым наступлением Анкары на оппозицию.

На предстоящей неделе заседания проведут также центральные банки Венгрии и России.

Мировые рынки на предстоящей неделе, как бы ни хотелось, не смогут избежать политических факторов; большую роль сыграют и решения ряда центральных банков.

Выборы в верхнюю палату парламента пройдут в воскресенье в Японии, ЕЦБ проведет последнее заседание перед летним отпуском, остается в центре внимания критика президента США Дональда Трампа в адрес главы Федрезерва. Большой интерес вызовет и решение ЦБ Турции, проводящего заседание на фоне внутриполитической неопределенности.

Ниже следует обзор основных событий предстоящей недели.

1/ ВЫСОКИЕ СТАВКИ

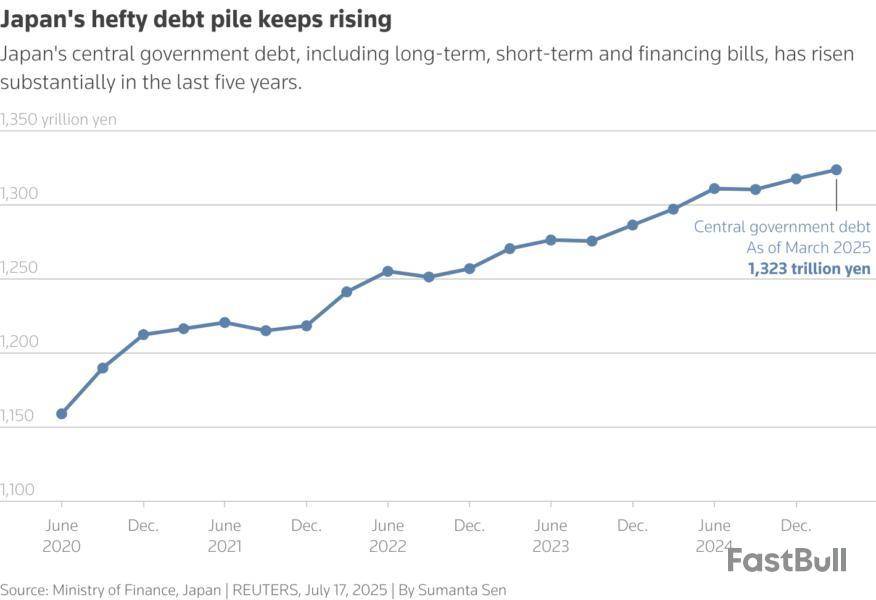

Исход выборов в верхнюю палату парламента Японии в воскресенье имеет ключевое значение, поскольку может повлиять на фискальную и денежно-кредитную траекторию одной из наиболее обремененных долгом экономик мира на ближайшее и чуть более отдаленное будущее.

Опросы указывают, что правящая коалиция может потерять большинство, и следовательно, возможна отставка ястребиного правительства Сигэру Исибы.

Доходность гособлигаций Японии с длинными сроками погашения достигла новых максимумов из-за обещаний оппозиционных партий снизить налоги и увеличить государственные расходы.

Их стремление сохранить сверхнизкие процентные ставки также затрудняет Банку Японии задачу нормализации ДКП.

Надежда на прогресс в торговых переговорах между Токио и Вашингтоном после выборов не потеряна, но времени мало - 1 августа на японский экспорт в США будут наложены пошлины размером в 25%.

2/ ПАУЗА

ЕЦБ в четверг, вероятнее всего, объявит о паузе в изменении ДКП после восьми последовательных шагов вниз, которые их приведших ключевую ставку на уровень 2%.

Угроза 30-процентных пошлин Трампа нависла над еврозоной, однако масштаб будущих торговых ограничений остается неясным, поэтому у ЕЦБ пока нет причин менять настройки денежно-кредитной политики.

Управляющие хотят избежать впечатления, будто они действуют реактивно в ответ на угрозу, но им придется пересмотреть составленный в июне сценарий, который предполагал более низкий уровень пошлин.

Рынкам важнее не решение, которое будет принято в четверг, а последующие действия регулятора.

Трейдеры вынуждены действовать в полном тумане: они полностью заложили в цены денежных фьючерсов еще одно снижение ставок ЕЦБ в 2025 году, но когда оно произойдет, непонятно. Вероятность сокращения стоимости заимствований в сентябре оценивается в 50%.

3/ ОТЧЕТНАЯ ПОРА, ОЧЕЙ ОЧАРОВАНЬЕ

Сезон корпоративной отчетности в США набирает обороты - на сцену выходят ключевые игроки Alphabet и Tesla .

Крупные американские банки уже отчитались за второй квартал, выразив оптимизм по поводу инвестиционно-банковской активности на оставшуюся часть года после восстановления объемов сделок.

На предстоящей неделе должны сообщить результаты более одной пятой компаний из списка S&P 500. Кроме первых гигантов из Великолепной семерки - материнской компании Google и производителя электроавтомобилей Tesla - запланированы отчеты Coca-Cola , IBM и Philip Morris International .

Прогнозируется, что во втором квартале прибыль компаний из индекса S&P 500 выросла на 6,5% год к году, по данным LSEG IBES, опубликованным в среду.

4/ ДЕЛОВОЕ ВРЕМЯ

Июльские показатели деловой активности за июль по всему миру, вероятно, станут отражением резких сдвигов как в секторе услуг, так и в промышленности, произошедших из-за того, что Трамп перенес дату вступления в силу ковровых пошлин на 1 августа.

Деловая активность на заводах по всему миру еще расширялась, но еле-еле. Из 34 крупнейших экономик мира в 22 наблюдается замедление производственной активности, в результате чего основная нагрузка ложится на сектор услуг.

Однако и здесь появляются некоторые трещины, ведь хаотичная торговая политика Трампа создала неопределенность для всех: от розничных торговцев до парикмахеров и бухгалтеров. Активность в секторе услуг в июне в Соединенных Штатах, еврозоне, Китае и Германии была ниже, чем в декабре, и значительно уступала показателям за июнь 2024 года.

Среди развитых экономик только Япония и Великобритания продемонстрировали улучшение активности в секторе услуг в годовом исчислении за прошлый месяц, но и оно было в лучшем случае скромным.

5/ НАЗАД В БУДУЩЕЕ

Ожидается, что центробанк Турции в четверг вернется к снижению ставок по намеченному ранее курсу после того, как рыночные потрясения, вызванные жестким политическим давлением на оппозиционную Республиканскую народную партию, подпортили перспективы ДКП.

В марте был арестован мэр Стамбула Экрем Имамоглу - главный политический конкурент президента Турции Тайипа Эрдогана, и это обрушило лиру до исторического минимума, привело к приостановке торгов акциями и вынудило центробанк повысить ставку овернайт до 46%; цикл смягчения ДКП, начавшийся в декабре, пришлось прервать.

Согласно опросу Рейтер, участники рынка ожидают снижения ставки ЦБ Турции на 250 базисных пунктов, а некоторые прогнозируют шаг вниз на целых 350 б.п. Тем не менее, темпы и масштабы смягчения остаются неясными из-за тревожности на рынках, вызванной новым наступлением Анкары на оппозицию.

На предстоящей неделе заседания проведут также центральные банки Венгрии и России.

Бывшая российская "дочка" американского гиганта Goldman Sachs Group переименована в Ориджин банк, следует из реестра юридических лиц.

В начале текущего года президент РФ Владимир Путин разрешил армянской инвестиционной компании Balchug Capital купить 100% уставного капитала Голдман Сакс Банк, что позволило американскому банку уйти с российского рынка и забрать часть застрявшего там капитала.

В апреле Путин подписал распоряжение, разрешающее Balchug Capital сделки с ценными бумагами из портфеля Голдман Сакс Банка, где были в основном "голубые фишки".

С конца апреля председателем правления бывшей "дочки" Goldman Sachs является Арсен Оганджанян, следует из реестра.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться