- USDX

- XAUUSD

- XAGUSD

- WTI

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Official Support

ID: 6006000

![]() Контактная карточка

Контактная карточка

Сложный прогноз ЕЦБ: сдерживание инфляции против устойчивого роста, что вызывает дискуссию о повышении или снижении процентных ставок в 2026 году.

Заседание Европейского центрального банка запланировано на 5 февраля 2026 года, и хотя никто не ожидает изменения процентных ставок, это событие обещает стать поворотным моментом для евро. Поскольку курс EUR/USD торгуется ниже ключевого уровня 1,20, все внимание будет приковано к пресс-конференции президента Кристин Лагард, которая, как ожидается, даст подсказки о следующем важном решении ЕЦБ в области денежно-кредитной политики.

По мере того как замедление инфляции и укрепление валюты омрачают перспективы, мнения политиков и рынков расходятся. Главный вопрос заключается в том, будет ли следующим шагом ЕЦБ в конце года повышение или снижение процентной ставки. Ответ, вероятно, будет зависеть от интерпретации центральным банком все более сложной экономической ситуации.

На своем заключительном заседании 2025 года ЕЦБ представил уверенный прогноз развития экономики еврозоны. Центральный банк повысил свои прогнозы роста, предсказав рост на 1,4% в 2025 году, затем на 1,2% в 2026 году и возвращение к 1,4% в 2027 и 2028 годах.

Что касается инфляции, декабрьские прогнозы ЕЦБ показали нормализацию цен в районе целевого уровня в 2%. Прогноз предполагал, что инфляция в среднем составит 2,1% в 2025 году, снизится до 1,9% в 2026 году и в конечном итоге стабилизируется на уровне 2% к 2028 году. Этот прогноз предполагал, что процентные ставки могут оставаться неизменными в течение всего 2026 года, при этом ЕЦБ охарактеризовал свою политику как «находящуюся в хорошем состоянии».

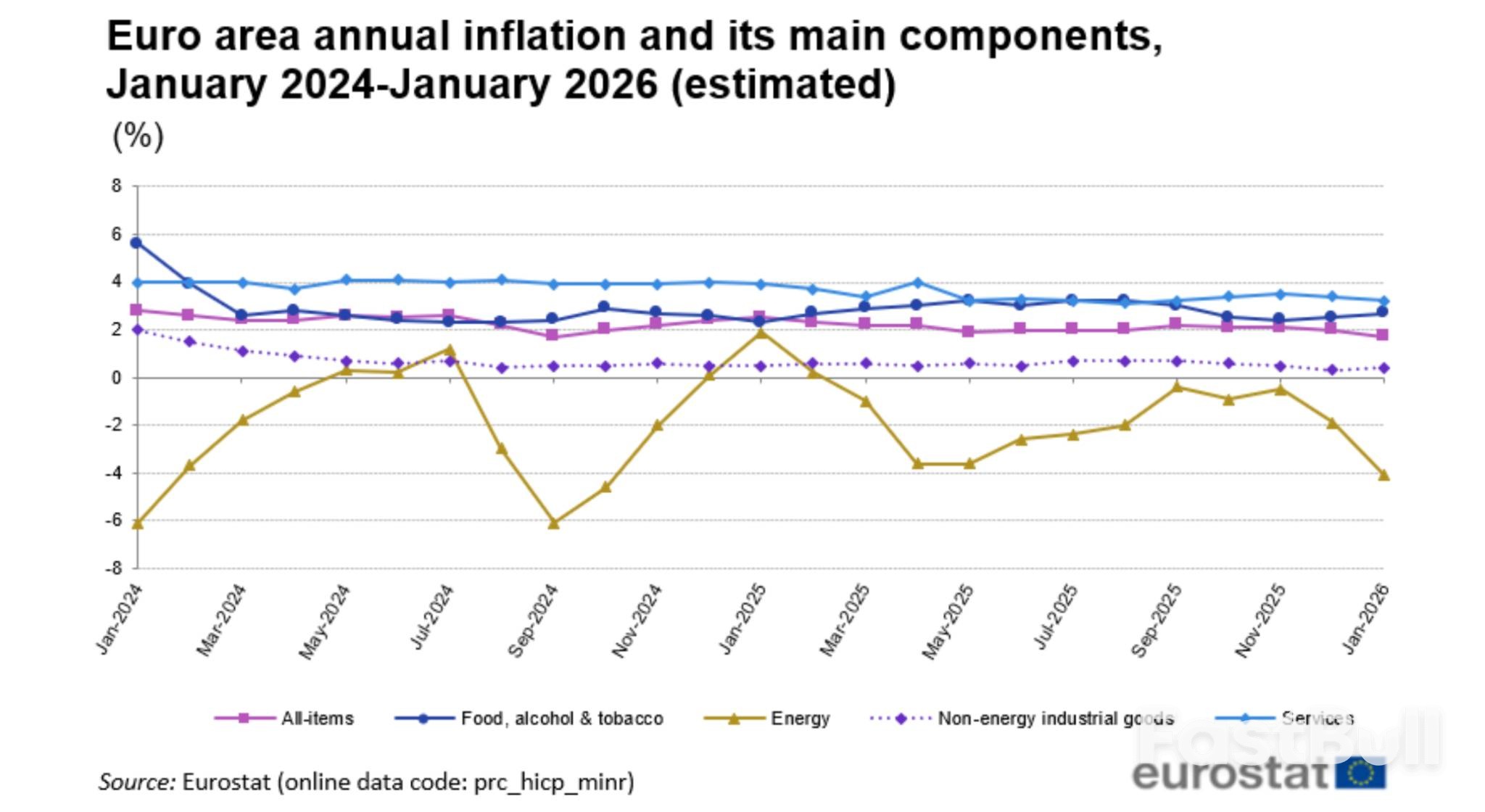

Однако последние данные усложнили эту картину. Январские данные Евростата показали, что общая инфляция в еврозоне замедлилась до 1,7%, самого низкого уровня с сентября 2024 года. Что еще более важно, базовая инфляция, исключающая волатильные статьи, неожиданно снизилась до 2,2% с 2,3%. Эта тенденция подстегнула дискуссию о том, не сильнее ли дезинфляционное давление, чем ожидалось.

В основе этой обеспокоенности лежат два фактора:

1. Более сильный евро: Недавнее укрепление евро по отношению к доллару делает импорт дешевле, сдерживая инфляцию.

2. Китайский импорт: Приток более дешевых товаров из Китая оказывает понижающее давление на цены на европейских рынках.

Член Совета управляющих ЕЦБ Гедиминас Симкус недавно отметил успех банка в возвращении инфляции к целевому уровню, несмотря на глобальные проблемы. Тем не менее, он предупредил, что сохраняющаяся политическая нестабильность остается значительным риском, который может легко нарушить текущий баланс денежно-кредитной политики ЕЦБ.

На предстоящем заседании рыночный консенсус ясен: ЕЦБ сохранит ключевые процентные ставки без изменений пятый раз подряд. Ожидается, что ставка по депозитам останется на уровне 2,00%, ставка по основным операциям рефинансирования — на уровне 2,25%, а ставка по маржинальному кредитованию — на уровне 2,40%.

Однако за этим поверхностным соглашением скрывается ожесточенная дискуссия о направлении следующего политического сдвига.

Аргументы в пользу будущего повышения процентной ставки

Несмотря на то, что инфляция ниже целевого уровня, некоторые представители ЕЦБ не исключают возможности повышения процентных ставок в конце 2026 года. Такая жесткая позиция обусловлена несколькими соображениями:

• Устойчивый рост: собственные улучшенные прогнозы роста ЕЦБ предполагают, что экономика еврозоны может оказаться более устойчивой, чем ожидалось. Устойчивый рост может привести к новому ценовому давлению по мере усиления экономических возможностей.

• Риски устойчивой инфляции: Некоторые политики опасаются, что нынешняя ставка по депозитам в 2% может оказаться недостаточно ограничительной, если инфляция окажется устойчивой, особенно на фоне роста заработной платы или продолжающегося скачка цен на энергоносители. Цены на нефть и природный газ в Европе выросли с начала года.

• Официальный комментарий: Недавние заявления ключевых должностных лиц, включая члена совета директоров Изабель Шнабель, главного экономиста Филипа Лейна и саму президента Лагард, были истолкованы рынками как подтверждение возможности повышения ставки в конце 2026 года.

Аргументы в пользу будущего снижения процентной ставки

С другой стороны, все большее число экономистов считают, что следующим шагом ЕЦБ, скорее всего, станет снижение процентной ставки, что потенциально возобновит цикл смягчения денежно-кредитной политики, приостановленный в июне 2025 года. Аргументы в пользу этой мягкой позиции включают:

• Дефляционная тенденция: при общей инфляции в 1,7% и снижении базовой инфляции оба показателя отклоняются от целевого уровня ЕЦБ в 2%. Если эта тенденция сохранится, сохранение процентных ставок на прежнем уровне может стать чрезмерно ограничительным.

• Укрепление евро: Более сильный евро фактически ужесточает финансовые условия, делая импорт дешевле. ЕЦБ, возможно, придется компенсировать это снижением процентных ставок, если курс валюты продолжит расти.

• Структурные факторы давления: Наплыв китайских товаров по конкурентоспособным ценам в Европу представляет собой устойчивую дезинфляционную силу, которая может сдерживать рост цен.

• Экономическая нестабильность: В еврозоне сохраняются очаги слабости, особенно в производственном секторе Германии, который сталкивается со слабым мировым спросом и высокими ценами на энергоносители.

В действительности мнения политиков расходятся: некоторые утверждают, что повышение или снижение ставки одинаково вероятны в зависимости от поступающих данных. Эта неопределенность отражает уникальное положение ЕЦБ — он достиг своей цели по инфляции, но теперь сталкивается со значительными рисками в обоих направлениях.

Диего Искаро, глава отдела европейской экономики в SP Global Market Intelligence, так сформулировал золотую середину: «Учитывая, что базовая инфляция все еще немного завышена, и ожидания того, что экономика еврозоны восстановит темпы роста позже в этом году, мы считаем, что наиболее вероятным исходом является то, что ЕЦБ сохранит процентные ставки без изменений в обозримом будущем».

Главный экономист ЕЦБ Филип Лейн сформулировал эту сбалансированную стратегию в середине января. Он отметил, что центральный банк не будет обсуждать изменение процентной ставки в ближайшем будущем, если экономика будет продолжать развиваться в соответствии с прогнозируемым курсом. Однако он предупредил, что новые потрясения могут ухудшить перспективы.

Это заявление идеально отражает нынешнюю позицию ЕЦБ: пока сохранять статус-кво, но быть готовым к решительным действиям в случае изменения экономических условий.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться