- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Срочное заключение Индией торговой сделки с США, в результате которой страна отказалась от российской нефти, выявило резкий отток капитала и серьезные проблемы в экспортном секторе.

Крупное торговое соглашение между Индией и США, объявленное 2 февраля, появилось на удивление быстро. После телефонного разговора между президентом Дональдом Трампом и премьер-министром Нарендрой Моди пошлины были снижены до 18 процентов, а также было обозначено обязательство по закупкам и инвестициям на сумму 500 миллиардов долларов для восстановления двусторонних отношений.

Однако в рамках сделки скрывалась уступка с далеко идущими последствиями: Индия, как сообщается, согласилась прекратить закупки российской нефти. Это была не просто незначительная корректировка политики. Она ударила по самой сути давней экономической стратегии Индии, основанной на стратегической автономии и диверсификации партнеров, источников энергии и рынков с 1990-х годов.

Ключевой вопрос не в том, оправдана ли эта сделка, а в том, почему она стала необходимой именно в этот момент. Ответ кроется не в дипломатии, а в стечении обстоятельств, которые стали неоспоримыми к 2025 году: обвал потоков капитала, серьезный экспортный кризис и ограничения диверсификации рынков.

Первые признаки проблем проявились не в торговом дефиците, а в состоянии счета движения капитала Индии. Хотя фондовые рынки казались устойчивыми на протяжении большей части 2025 года, под поверхностью начала формироваться тревожная тенденция: долгосрочный иностранный капитал начал уходить.

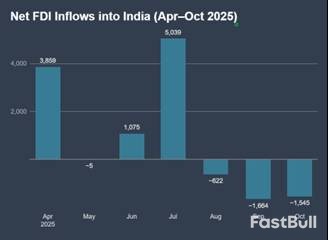

Внезапный обвал иностранных инвестиций

Данные поражают. После умеренного притока в начале года чистый объем прямых иностранных инвестиций (ПИИ) стал отрицательным в августе 2025 года. К октябрю отток ускорился. За год чистый объем ПИИ упал более чем на 96 процентов, составив всего 353 миллиона долларов, в то время как репатриация и вывод инвестиций приблизились к 50 миллиардам долларов.

Этот сдвиг имел важное структурное значение. Прямые иностранные инвестиции перестали быть «горячими деньгами»; их сокращение сигнализирует о глубокой переоценке среднесрочных рисков. Поскольку счет движения капитала перестал выступать в качестве стабилизатора, даже значимое торговое соглашение с ЕС не смогло успокоить инвесторов. Рынки учитывали геополитические риски и положение Индии в фрагментирующейся глобальной финансовой системе. Политикам нужен был мощный сигнал, чтобы успокоить глобальный капитал, и переориентация на Вашингтон предоставила именно такой сигнал.

Неравномерные проблемы в экспортном секторе Индии

Давление на счет движения капитала сопровождалось более острой и политически чувствительной внутренней проблемой. Хотя совокупный экспорт Индии оставался на прежнем уровне, влияние угроз введения американских тарифов оказалось опасно неравномерным.

• Процветали капиталоемкие сектора, такие как производство телекоммуникационного оборудования и электротехники, при этом экспорт телекоммуникационных товаров вырос почти на 237 процентов. В этих отраслях доминируют крупные, устойчивые компании, интегрированные в глобальные цепочки поставок.

• Трудоемкие отрасли столкнулись с серьезным сокращением. Экспорт драгоценных камней и ювелирных изделий упал более чем на 40 процентов, а текстильной продукции — более чем на 22 процента.

Это расхождение имело огромные последствия для занятости. В отраслях, испытывающих давление, занято огромное количество работников, часто в неформальном секторе экономики. Для них сохранение американских тарифов в размере от 25 до 50 процентов представляло собой угрозу существованию, заставляя покупателей отменять или откладывать заказы. Защита этих рабочих мест требовала немедленного снижения тарифов, а для обеспечения этого снижения требовались уступки. Источники энергии стали козырем в переговорах.

Распространенный контраргумент заключается в том, что Индия уже снижала свою зависимость от США за счет диверсификации экспортных рынков. Данные показывают, что это происходило, но решение было недостаточно быстрым.

Морской экспорт служит наглядным примером. В то время как поставки в США сократились более чем на 17 процентов, экспорт в Китай вырос почти на 23 процента, а в Бельгию — более чем вдвое. Поиск альтернативных рынков был реальным, но диверсификация рынков — это медленный коммерческий процесс. Он не смог компенсировать непосредственный финансовый шок от оттока капитала или кризис занятости, вызванный тарифами.

К концу 2025 года возможности Индии сузились. Диверсификация шла полным ходом, но не была завершена. Капитал уходил, а в ключевых секторах росло число увольнений. Соглашение с Соединенными Штатами стало способом одновременно решить все эти проблемы, даже если это повлекло за собой значительные структурные издержки.

Совокупный анализ этих факторов проясняет логику объявления от 2 февраля. Сделка стала результатом ужесточения ограничений, а не изменения стратегической доктрины. Обвал прямых иностранных инвестиций выявил слабость Индии во внешнем финансировании как раз в тот момент, когда росла волатильность торговли.

Для стабилизации ситуации правительству был необходим один мощный шаг, способный одновременно повлиять на рынки капитала, торговые отношения и геополитические настроения. США были единственным партнером, способным подать такой сигнал. Снижение тарифов до 18 процентов, обязательство «Покупай американское» на сумму 500 миллиардов долларов и переориентация в энергетической сфере — все это способствовало укреплению позиций Индии в доминирующем глобальном экономическом порядке.

Издержки такого поворота очевидны:

• Энергетическая безопасность была принесена в жертву ради уверенности на рынке капитала.

• Сохранение рабочих мест в экспортной отрасли стало возможным благодаря принятию будущей общеэкономической инфляции, обусловленной повышением цен на энергоносители.

• Стратегическая автономия стала более условной.

Решение отказаться от скидок на российскую нефть было макроэкономической корректировкой, предпринятой под давлением, а не идеологическим разрывом. Это новое торговое соглашение не создает новую модель роста для Индии. Вместо этого оно позволяет справиться с моментом острой уязвимости, выигрывая время за счет обеспечения гибкости политики в будущем. Оправдается ли этот компромисс, будет зависеть исключительно от того, как это время будет использовано.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться