Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Дж. П. Морган однажды произнес знаменитую фразу: «Золото — это деньги, все остальное — кредит». По всей видимости, это изречение было забыто в 1980-х и 1990-х годах, поскольку доля золота в резервах центральных банков неуклонно снижалась, а цены на золото — на протяжении большей части этого периода — также падали.

Дж. П. Морган однажды произнес знаменитую фразу: «Золото — это деньги, все остальное — кредит». По всей видимости, это изречение было забыто в 1980-х и 1990-х годах, поскольку доля золота в резервах центральных банков неуклонно снижалась, а цены на золото — на протяжении большей части этого периода — также падали.

Этот период был самой недавней эпохой высокой финансовой активности, когда голливудские фильмы, такие как «Уолл-стрит», «Поменяться местами», «Варвары у ворот» и даже «Красотка», прославляли лихой образ жизни финансистов. Это была также эпоха выкупа компаний с использованием заемных средств, расцвета MBA, розничных трейдеров, спекулирующих на буме доткомов, и зарождения идеи (по крайней мере, в англоязычном мире) о том, что вы тоже можете разбогатеть, сдавая жилье в аренду – фактически превратив жилье из товара потребления в финансовый актив. Это была также эпоха империализма казначейских облигаций США.

Оглядываясь назад, из имеющихся данных становится достаточно ясно, что этот период закончился крахом дотком-пузыря, но окончательная хвалебная речь прозвучала лишь во время финансового кризиса 2008 года, когда излишества высокой финансовой системы были по-настоящему обнажены. Это придало убедительности аргументам стран с нерыночной экономикой, таких как Китай, о том, что американская система декадентская и закостеневшая, а их собственная система превосходит американскую. Наряду с военной авантюрой на Ближнем Востоке это стало серьезным ударом по мягкой силе и престижу Соединенных Штатов.

Хотя обычно финансовый кризис считают эпохальным завершением, доля золота в резервах центральных банков достигла своего минимума примерно в 2000 году. Это также был приблизительный пик доли казначейских облигаций США в мировых резервных активах. Многие западные центральные банки — последние крупные продавцы — незадолго до этого, в конце 1990-х годов, избавились от своих запасов по очень низким ценам, поддавшись модным представлениям о том, что золото — это «варварский пережиток», а создание фиатной денежной системы и плавающих обменных курсов в 1971 году сделало хранение золота странным анахронизмом.

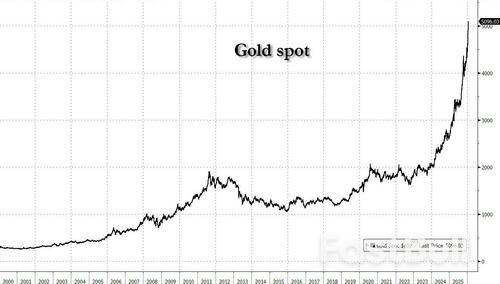

Перенесемся в настоящее время: золото торгуется значительно выше 5000 долларов за унцию, серебро — значительно выше 100 долларов за унцию. Финансовый сектор уступил место материальным активам, и модной темой стала «продажа Америки» и дедолларизация. Доля долларовых активов в общих резервах центральных банков медленно снижается уже много лет, но некоторые комментаторы сейчас провозглашают смерть долларовой системы, поскольку резкий стиль внешней политики Дональда Трампа оскорбляет традиционных союзников. В поддержку идеи «продажи Америки» индекс Bloomberg Dollar Spot снизился на 1,14% с начала года.

Однако, с другой стороны, мы продолжаем наблюдать высокий спрос на аукционах казначейских облигаций США, а данные SWIFT показывают, что использование доллара США в международных платежах фактически растет, в основном за счет евро. Использование китайского юаня в платежах немного увеличилось, но его и без того низкая доля в резервах центрального банка незначительно снизилась. Даже рост использования в платежах несколько преувеличен транзакциями между материковым Китаем и Гонконгом. При доле всего 3-4% от общего объема платежей против более чем 50% для доллара, нам кажется, что упадок доллара в пользу других валют сильно преувеличен.

Выступая перед журналистами в Давосе, управляющий хедж-фондом Рэй Далио заявил, что мы наблюдаем не дедолларизацию, а дефиатизацию. То есть бегство от фиатных валют в пользу реальных активов или – как мог бы посоветовать JP Morgan – реальных денег в виде золота и серебра. Рэй отметил, что «в условиях войны» страны не хотят держать долги друг друга из-за опасений санкций (Россия служит показательным примером), в то время как другие инвесторы не хотят держать финансовые обязательства из-за опасений обесценивания в результате дефицитных расходов национальных правительств и монетизации долга – количественного смягчения – центральными банками. В этом сценарии рационально держать нейтральные деньги без риска контрагента, без риска обесценивания и с меньшими возможностями для введения контроля за движением капитала. Последние продавцы масштаба (центральные банки) стали первыми покупателями масштаба в 2024 и 2025 годах, но торговля расширилась и на других покупателей.

Обесценивание фиатных валют теперь легко заметить. Помимо того, что золото и серебро регулярно восстанавливают исторические максимумы, товарный индекс Bloomberg взлетел и достиг самого высокого уровня с середины 2022 года. Цены на нефть марки Brent растут последние пять недель подряд, а цены на природный газ Henry Hub выросли более чем на 65% с начала года. Подобные движения сигнализируют о дефиците этого материала по сравнению с финансовым рынком. Следовательно, доходность долгосрочных облигаций остается высокой (или резко выросла в случае Японии), и Резервный банк Австралии, который придерживается «мягкого» подхода к борьбе с инфляцией, вскоре может стать первым центральным банком G10 (помимо Японии), вынужденным повысить процентные ставки. В последнее время австралийский доллар растет в ожидании этого повышения.

Как объяснил Далио в интервью Bloomberg, обратной стороной торгового дисбаланса является дисбаланс движения капитала. Это связано с тем, что счет движения капитала по определению является обратной величиной счета текущих операций (который включает торговый баланс) в платежном балансе. Учитывая рекордный дефицит текущего счета США в начале 2025 года, математически очевидно, что иностранным инвесторам придется покупать казначейские облигации США для финансирования этого дефицита. Для того чтобы США добились прогресса в сокращении своего торгового дефицита (как это произошло в последнее время), они также должны добиться прогресса в сокращении профицита счета движения капитала. Это означает меньшее количество долларов для остального мира, который, как подробно описано выше, зависит от долларов для осуществления торговли.

Это дилемма Триффина, которая также объясняет, почему Китай – с его огромным и растущим торговым профицитом – не может заменить доллар в качестве глобальной валюты в виде юаня. Как можно доставить юань в другие страны, если у Китая нет торгового дефицита? Логично – хотя его привлекательность как средства сохранения стоимости может уменьшаться – что доллар должен оставаться глобальной резервной валютой, поскольку жизнеспособной альтернативы нет. Центральные правительства не вернутся к золотому стандарту по той же причине, по которой были изначально отказаны от последних его остатков: это ограничило бы свободу правительств в осуществлении дефицитных расходов и вызвало бы инфляцию.

Совершенно очевидно, что мир возводит новые барьеры для свободного перемещения товаров. В рамках новой стратегии национальной безопасности США, приняв обновленную доктрину Монро, теперь рассматривают экономические дела своих соседей в Западном полушарии как вопросы, представляющие интерес для Соединенных Штатов. Это очевидно на примере Венесуэлы, а также Панамского канала, и вновь было подчеркнуто на выходных, когда президент Трамп пригрозил ввести 100-процентные пошлины на все канадские товары, если Канада заключит торговое соглашение с Китаем.

Премьер-министр Канады Карни стал любимцем Давоса, выступив с речью, в которой изложил изменения в мировом порядке и попытался сплотить средние державы, чтобы они объединились и противостояли давлению великих держав. Карни критиковал Соединенные Штаты, но доверие к его посланию, возможно, несколько снизилось из-за его действий по подписанию соглашения с Китаем о снижении 100% канадской пошлины на китайские электромобили в обмен на снижение китайских пошлин на канадскую рапсовую кашу и морепродукты.

В интервью программе ABC «This Week» министр финансов Скотт Бессент объяснил угрозу введения тарифов, ясно дав понять, что канадская сделка неприемлема с точки зрения США. «У нас высокоинтегрированный рынок с Канадой... Товары могут пересекать границу шесть раз в процессе производства. И мы не можем позволить Канаде стать лазейкой, через которую китайцы будут сваливать свои дешевые товары в США».

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться