Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

[Экономист: ФРС может еще больше сократить свой баланс, если будет использовать операции на открытом рынке с фиксированной процентной ставкой (Tomos)] Билл Нельсон, главный экономист и руководитель исследовательского отдела Института банковской политики (BPI), считает, что нежелание Федеральной резервной системы возобновить операции на открытом рынке с фиксированной процентной ставкой (Tomos) препятствует дальнейшему сокращению ее баланса, и это сопротивление основано на недопонимании. Нельсон пишет: «Без операций на открытом рынке с фиксированной процентной ставкой ФРС просто не сможет добиться существенного сокращения баланса. Для сокращения своего баланса ФРС должна повысить ставки денежного рынка до уровня, немного превышающего процентную ставку по резервам (IOR), чтобы у банков появился стимул переводить средства из резервов в другие ликвидные активы».

Доходность казначейских облигаций США продолжила расти, поскольку данные показали, что в январе производственный сектор США (по индексу деловой активности ISM) расширился самыми быстрыми темпами с февраля 2022 года.

Индекс доллара США вырос после публикации данных ISM, по последним данным он поднялся на 0,29% до 97,49.

Индекс новых заказов в обрабатывающей промышленности США (ISM Manufacturing Orders Index) за январь составил 57,1 по сравнению с 47,7 в предыдущем месяце.

Индекс занятости в обрабатывающей промышленности США по версии ISM в январе составил 48,1 против 44,8 в декабре.

Индекс цен на продукцию обрабатывающей промышленности США (ISM USA) в январе составил 59,0 (консенсусный прогноз 59,0) против 58,5 в декабре.

Индекс деловой активности в производственном секторе США (ISM USA) в январе составил 52,6 (консенсусный прогноз 48,5) против 47,9 в декабре.

Волатильность золота достигла самого высокого уровня с 2008 года, затмив даже резкие колебания биткоина. Волатильность золота превзошла волатильность биткоина, подчеркивая резкие колебания цен на металл, сравнимые с самыми волатильными периодами последних двух десятилетий, последовавшими за быстрым скачком цен. Данные Bloomberg показывают, что 30-дневная волатильность золота выросла до более чем 44%, самого высокого уровня с момента финансового кризиса 2008 года. Этот уровень превышает волатильность биткоина, составляющую примерно 39% — первоначальной криптовалюты, часто называемой «цифровым золотом».

Итоговое значение субиндекса PMI обрабатывающей промышленности S&P Global за январь выросло до 55,2, достигнув нового максимума с августа и ознаменовав восьмой месяц подряд роста. Итоговое значение субиндекса занятости снизилось, достигнув нового минимума с октября.

Представитель Белого дома заявил, что специальный посланник США по Ближнему Востоку Витков посетит Абу-Даби в среду и четверг для переговоров с Россией и Украиной.

Представитель Белого дома заявил, что специальный посланник США по Ближнему Востоку Витков прибудет в Израиль во вторник и встретится с премьер-министром Израиля Нетаньяху.

Окончательное значение индекса PMI обрабатывающей промышленности S&P Global за январь в США составило 52,4, что соответствует ожиданиям (52) и предварительному значению (51,9).

Представитель: Министерство финансов США не выделяло средства на финансирование Африканского банка развития в рамках раунда финансирования ADF 2025.

Индекс S&P 500 вырос на 0,06%, индекс Dow Jones вырос на 0,23%, индекс Nasdaq остался без изменений.

Китай, материк PMI в не производственном секторе (Янв)

Китай, материк PMI в не производственном секторе (Янв)А:--

П: --

П: --

Южная Корея Предварительный торговый баланс (Янв)

Южная Корея Предварительный торговый баланс (Янв)А:--

П: --

Япония Итоговый индекс деловой активности в производственном секторе (Янв)

Япония Итоговый индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Южная Корея Индекс деловой активности в производстве IHS Markit (сезонно скорректированный) (Янв)А:--

П: --

П: --

Индонезия Индекс деловой активности в производстве IHS Markit (Янв)

Индонезия Индекс деловой активности в производстве IHS Markit (Янв)А:--

П: --

П: --

Китай, материк Индекс деловой активности в производстве Caixin (сезонно скорректированный) (Янв)А:--

П: --

П: --

Индонезия Торговый баланс (Дек)А:--

П: --

П: --

Индонезия Годовой уровень инфляции (Янв)А:--

П: --

П: --

Индонезия Годовой рост базового индекса инфляции (Янв)А:--

П: --

П: --

Индия HSBC Manufacturing PMI Final (Янв)

Индия HSBC Manufacturing PMI Final (Янв)А:--

П: --

П: --

Австралия Годовой рост цен на товары (Янв)

Австралия Годовой рост цен на товары (Янв)А:--

П: --

П: --

Россия Индекс деловой активности в производстве IHS Markit (Янв)

Россия Индекс деловой активности в производстве IHS Markit (Янв)А:--

П: --

П: --

Турция Индекс деловой активности в производственном секторе (Янв)

Турция Индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Великобритания Общий индекс цен на жилье г/м (Янв)

Великобритания Общий индекс цен на жилье г/м (Янв)А:--

П: --

П: --

Великобритания Общий индекс цен на жилье г/г (Янв)А:--

П: --

П: --

Германия Месячный рост фактических розничных продаж (Дек)

Германия Месячный рост фактических розничных продаж (Дек)А:--

П: --

Италия Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)

Италия Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)А:--

П: --

П: --

Южная Африка Индекс деловой активности в производственном секторе (Янв)

Южная Африка Индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Еврозона Итоговый индекс деловой активности в производственном секторе (Янв)

Еврозона Итоговый индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Великобритания Итоговый индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Турция Торговый баланс (Янв)А:--

П: --

П: --

Бразилия Индекс деловой активности в производстве IHS Markit (Янв)

Бразилия Индекс деловой активности в производстве IHS Markit (Янв)А:--

П: --

П: --

Канада Индекс национального экономического доверия

Канада Индекс национального экономического доверияА:--

П: --

П: --

Канада Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)А:--

П: --

П: --

США Окончательный индекс деловой активности в производстве IHS Markit (Янв)

США Окончательный индекс деловой активности в производстве IHS Markit (Янв)А:--

П: --

П: --

США Индекс выпуска ISM (Янв)А:--

П: --

П: --

США Индекс запасов ISM (Янв)А:--

П: --

П: --

США Индекс занятости в производстве ISM (Янв)А:--

П: --

П: --

США Индекс новых заказов в производстве ISM (Янв)А:--

П: --

П: --

США Индекс деловой активности в производстве ISM (Янв)А:--

П: --

П: --

Южная Корея ИПЦ год к году (Янв)--

П: --

П: --

Япония Годовой рост денежной базы (SA) (Янв)--

П: --

П: --

Австралия Общее количество одобренных строительств YoY (Дек)--

П: --

П: --

Австралия Месячный рост строительных разрешений (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Годовой рост строительных разрешений (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Месячный рост разрешений на строительство в частном секторе (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Овернайт (заемный) ключевой процент--

П: --

П: --

Заявление о ставках РБА Япония Средний доход на аукционе 10-летних облигаций--

П: --

П: --

Саудовская Аравия Индекс деловой активности IHS Markit (Янв)

Саудовская Аравия Индекс деловой активности IHS Markit (Янв)--

П: --

П: --

Пресс-конференция РБА Турция Индекс цен производителей (год к году) (Янв)--

П: --

П: --

Турция ИПЦ год к году (Янв)--

П: --

П: --

Турция ИПЦ год к году (за исключением энергии, продуктов питания, напитков, табака и золота) (Янв)--

П: --

П: --

Турция Торговый баланс (Янв)--

П: --

П: --

США Еженедельные розничные продажи по данным Redbook YoY (год к году)--

П: --

П: --

США Вакансии JOLTS (сезонно скорректированные) (Дек)--

П: --

П: --

Мексика Индекс деловой активности в производственном секторе (Янв)

Мексика Индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

США Еженедельные запасы нефтепродуктов API--

П: --

П: --

США Еженедельные запасы бензина API--

П: --

П: --

США Еженедельные запасы сырой нефти API в Кушинге--

П: --

П: --

США Еженедельные запасы сырой нефти API--

П: --

П: --

Япония PMI по услугам IHS Markit (Янв)--

П: --

П: --

Япония Индекс деловой активности IHS Markit (Янв)--

П: --

П: --

Китай, материк Индекс деловой активности в сфере услуг Caixin (Янв)--

П: --

П: --

Китай, материк Сводный индекс деловой активности Caixin (Янв)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Министерство торговли США во вторник сообщило о повышении пошлин более чем на 400 видов товаров, содержащих сталь или алюминий. В перечень вошли ветряные турбины, мобильные краны, бытовая техника, бульдозеры, железнодорожные вагоны, мотоциклы, судовые двигатели, мебель и другая продукция.

Согласно сообщению ведомства, повышенные импортные тарифы затронут 407 новых категорий товаров. Пошлиной в 50% будут облагаться части изделия, содержащие сталь или алюминий, плюс обычная ставка пошлины, применяемая к импорту из соответствующей страны, на части товара, не содержащие этих металлов.

Аналитики Evercore ISI подсчитали, что импорт Соединенными Штатами товаров, попавших под новые сборы, превысил $200 миллиардов по итогам 2024 года. По их оценкам, решение повысит общую реальную ставку пошлины примерно на 1 процентный пункт.

Третий в мире по объему продаж автопроизводитель Hyundai Motor в четверг отчитался о снижении операционной прибыли во втором квартале на фоне давления американских пошлин на сектор автомобилей и запчастей и предупредил о более серьезном влиянии в текущем квартале.

Операционная прибыль южнокорейской компании за апрель-июнь сократилась на 16% до 3,6 триллиона вон ($2,64 миллиарда) с 4,28 триллиона вон за аналогичный период годом ранее.

Результат превысил средний прогноз аналитиков, опрошенных LSEG, в 3,5 триллиона вон.

Американские пошлины обернулись для Hyundai недополученными 828 миллиардами вон ($606,37 миллиона) во втором квартале.

Выручка выросла на 7% год к году до 48,3 триллиона вон, превысив консенсус-прогноз аналитиков в 47 триллионов вон.

Акции Hyundai Motor подешевели на 2% после публикации отчета.

($1 = 1.366,2 воны)

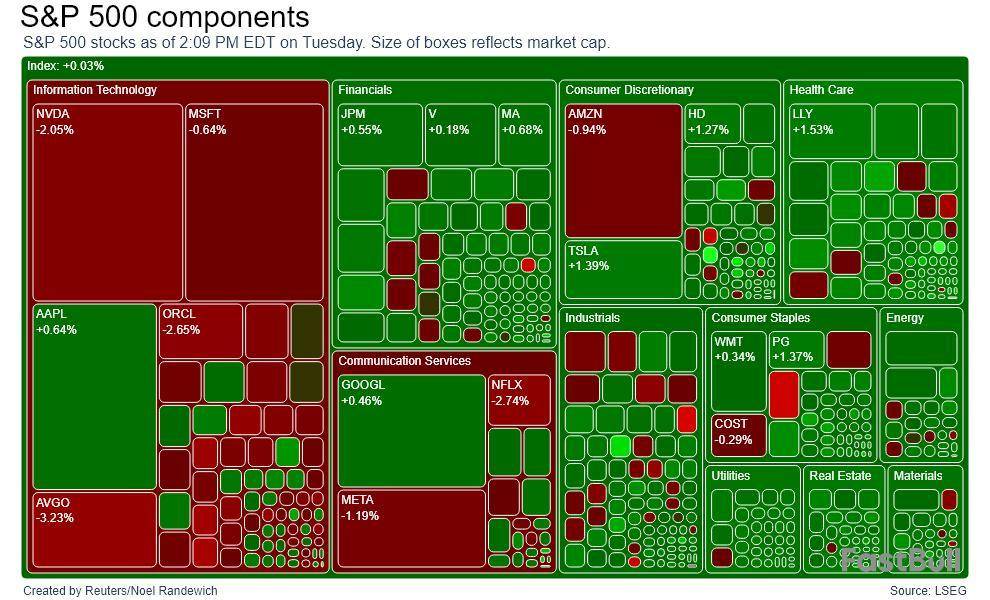

Американский фондовый индекс S&P 500 закрылся на историческом максимуме во вторник на фоне просадки General Motors на 8% и 1-процентного роста котировок Tesla накануне квартального отчета.

Индекс Dow Jones вырос к завершению сессии на 0,4% до 44.502,44 пункта, S&P 500 - на 0,06% до 6.309,62 пункта, в то время как Nasdaq опустился на 0,39% до 20.892,685 пункта.

Производственный сектор лидирует среди американских акций в течение нестабильного года на Уолл-стрит, и его устойчивость будет проверена в сезон отчетов, набирающий обороты.

Промышленный сектор S&P 500 , включающий в себя аэрокосмические компании, производителей электрооборудования, машиностроителей, а также транспортные и строительные фирмы, с начала 2025 года поднялся на 15%. Это самый высокий результат из 11 секторов S&P 500, превышающий темпы основного индекса более чем в два раза.

Динамика промышленного сектора и рынка в целом окажется в центре внимания: на этой неделе отчитывается более пятой части всех компаний из списка S&P 500, в том числе Alphabet и Tesla - первые из Великолепной семерки гигантов.

Индекс S&P 500 подскочил на 26% с апреля, поскольку инвесторы закрыли глаза на потенциальную угрозу рецессии, возникшую после объявления президентом США Дональдом Трампом повышенных пошлин в начале апреля.

"Этот сезон отчетности представляется особенно важным из-за восстановления рынка, - сказал Чак Карлсон из Horizon Investment Services. - Я полагаю, что оно сформировало значительный оптимизм в отношении финансовых результатов".

Акции производителей самолетов, космической техники, оружия поддержали показатели промсектора в 2025 году на фоне обострения геополитической напряженности на Ближнем Востоке и в Украине, а также обязательств Германии и других стран увеличить расходы на оборону.

Отраслевой субиндекс аэрокосмической и оборонной промышленности S&P 500 (.SPLRCAED) укрепился на 30% с начала года. На этой неделе выпускают квартальные отчеты такие представители оборонки, как RTX , Lockheed Martin и General Dynamics .

GE Aerospace , акции которой в этом году подскочили на 55%, в четверг повысила прогноз прибыли на 2025 год.

Бумаги еще одной промышленной компании, выделенной в прошлом году из General Electric - GE Vernova , - взлетели более чем на 70% с начала 2025 года, что сделало ее лидером роста в промышленном секторе. Производитель энергетического оборудования отчитается в среду.

Еще одной компанией, поддержавшей промышленный сектор в этом году, стал гигант рынка такси Uber , акции которого выросли примерно на 50%.

"В отличие от многих нетехнологических групп, здесь мы видим много надежных историй, которые независимо от макроэкономики обеспечивают высокую доходность", - сказал в среду Николас Колас из DataTrek Research.

Действительно, хотя промышленные компании раньше считались тесно связанными с состоянием экономики, снижение ряда акций, зависящих от циклов роста, оказало давление на показатели сектора.

Акции курьерских компаний UPS и FedEx резко упали, и бумаги авиаперевозчиков, включая United Airlines , также торгуются в минусе с начала года.

"В промышленном секторе есть экономически чувствительные сегменты, в которых дела идут не очень хорошо", - сказал Уолтер Тодд из Greenwood Capital.

Инвесторы также будут следить за новостями о Федрезерве, поскольку Трамп усиливает давление на главу ФРС Джерома Пауэлла, требуя его отставки и снижения процентных ставок. Следующее заседание ФРС состоится 29-30 июля.

Основной индекс S&P 500 поднялся примерно на 7% с начала 2025 года. "Мы не перестаем удивляться тому, как хорошо торгуются акции, несмотря на множество, казалось бы, серьезных препятствий", - сказал Эрик Куби из North Star Investment Management Corp.

Мировые рынки на предстоящей неделе, как бы ни хотелось, не смогут избежать политических факторов; большую роль сыграют и решения ряда центральных банков.

Правящая коалиция Японии потеряла контроль над верхней палатой парламента, ЕЦБ проведет последнее заседание перед летним отпуском, и в центре внимания также остается критика президента США Дональда Трампа в адрес главы Федрезерва. Большой интерес вызовет и решение ЦБ Турции, проводящего заседание на фоне внутриполитической неопределенности.

Ниже следует обзор основных событий текущей недели.

1/ ВЫСОКИЕ СТАВКИ

Коалиция премьер-министра Сигэру Исибы утратила большинство в верхней палате японского парламента на выборах в воскресенье. Несмотря на существенный удар, Исиба не намерен уходить в отставку и останется во главе Либерально-демократической партии, так как, по его словам, необходимо довести до конца торговые переговоры с Соединенными Штатами.

Хотя результаты голосования напрямую не вынуждают кабинет министров к отставке, они усиливают давление на оказавшегося в сложном положении премьер-министра, который также потерял контроль над более влиятельной нижней палатой в октябре.

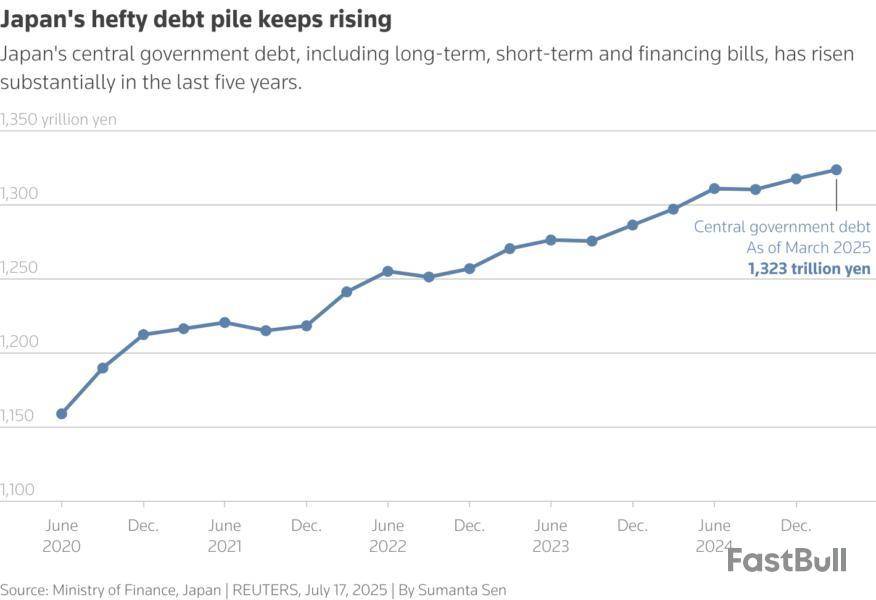

Доходность гособлигаций Японии с длинными сроками погашения достигла новых максимумов из-за обещаний оппозиционных партий снизить налоги и увеличить государственные расходы.

Их стремление сохранить сверхнизкие процентные ставки также затрудняет Банку Японии задачу нормализации ДКП.

Надежда на прогресс в торговых переговорах между Токио и Вашингтоном после выборов не потеряна, но времени мало - 1 августа на японский экспорт в США будут наложены пошлины размером в 25%.

2/ ПАУЗА

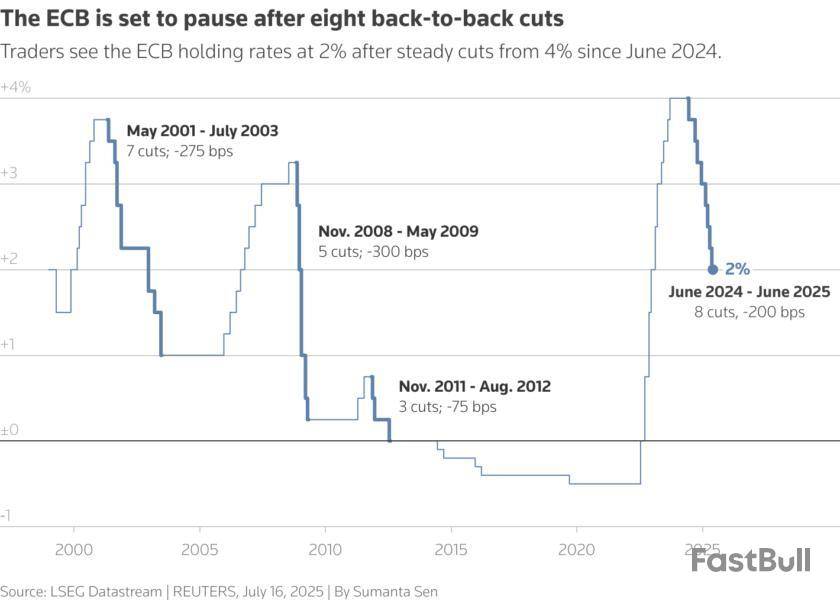

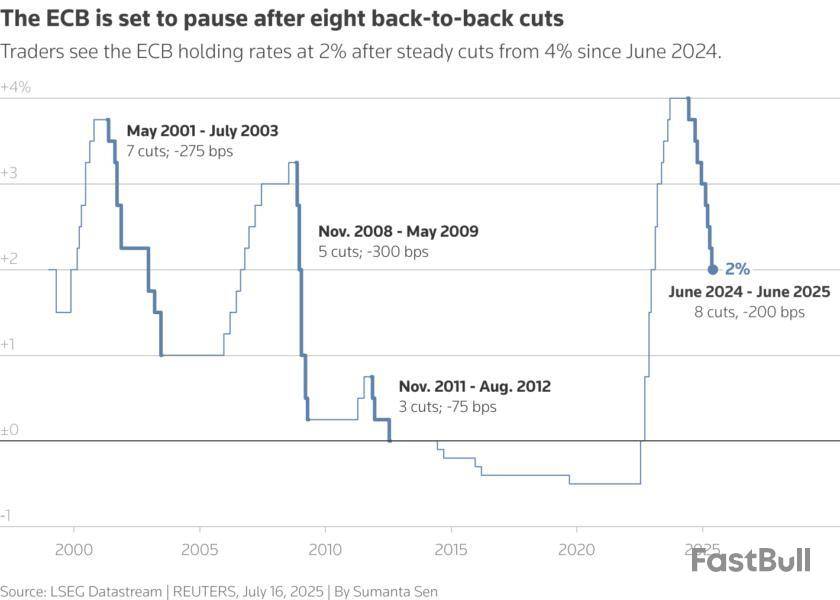

ЕЦБ в четверг, вероятнее всего, объявит о паузе в изменении ДКП после восьми последовательных шагов вниз, которые их приведших ключевую ставку на уровень 2%.

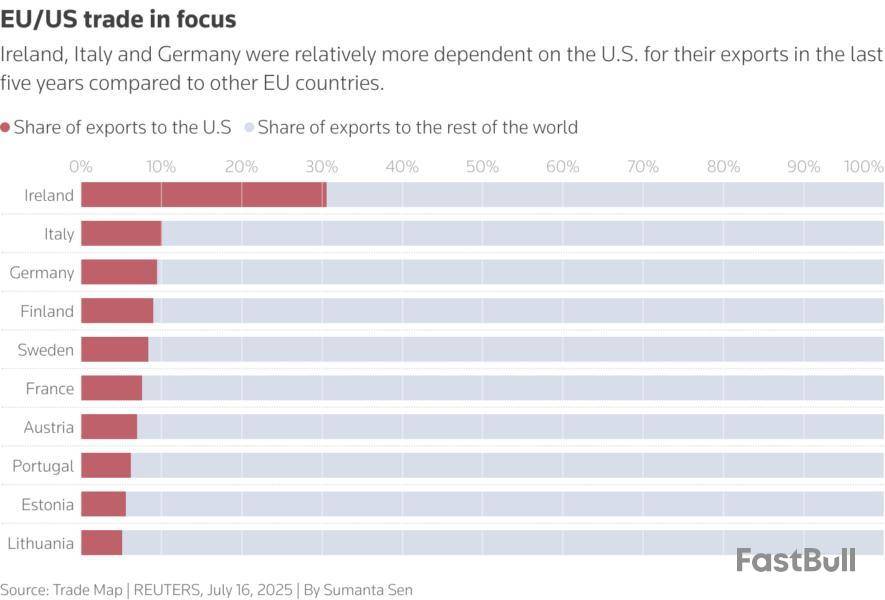

Угроза 30-процентных пошлин Трампа нависла над еврозоной, однако масштаб будущих торговых ограничений остается неясным, поэтому у ЕЦБ пока нет причин менять настройки денежно-кредитной политики.

Управляющие хотят избежать впечатления, будто они действуют реактивно в ответ на угрозу, но им придется пересмотреть составленный в июне сценарий, который предполагал более низкий уровень пошлин.

Рынкам важнее не решение, которое будет принято в четверг, а последующие действия регулятора.

Трейдеры вынуждены действовать в полном тумане: они полностью заложили в цены денежных фьючерсов еще одно снижение ставок ЕЦБ в 2025 году, но когда оно произойдет, непонятно. Вероятность сокращения стоимости заимствований в сентябре оценивается в 50%.

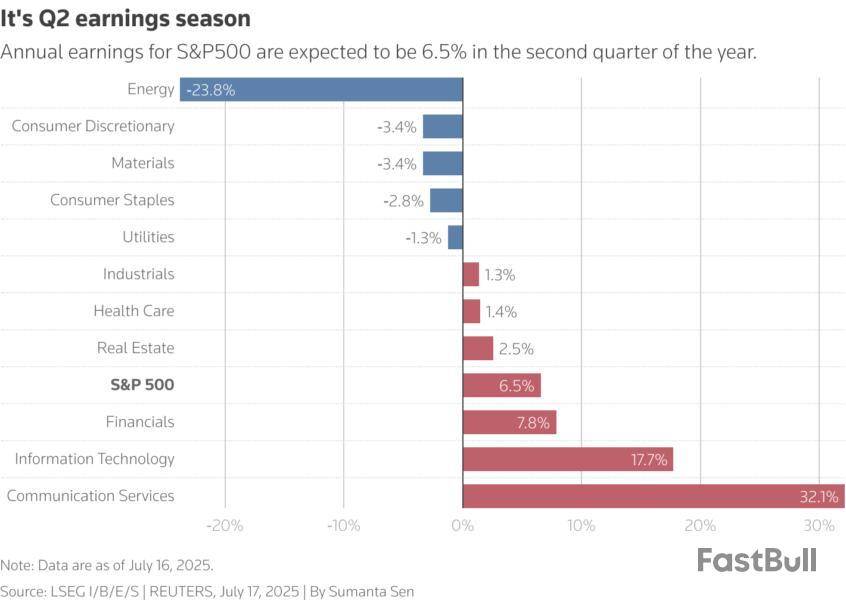

3/ ОТЧЕТНАЯ ПОРА, ОЧЕЙ ОЧАРОВАНЬЕ

Сезон корпоративной отчетности в США набирает обороты - на сцену выходят ключевые игроки Alphabet и Tesla .

Крупные американские банки уже отчитались за второй квартал, выразив оптимизм по поводу инвестиционно-банковской активности на оставшуюся часть года после восстановления объемов сделок.

На предстоящей неделе должны сообщить результаты более одной пятой компаний из списка S&P 500. Кроме первых гигантов из Великолепной семерки - материнской компании Google и производителя электроавтомобилей Tesla - запланированы отчеты Coca-Cola , IBM и Philip Morris International .

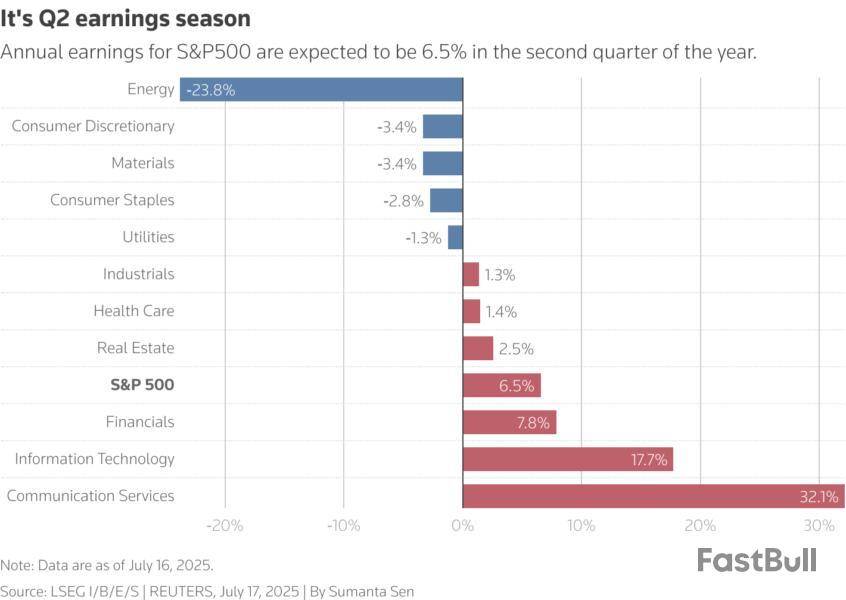

Прогнозируется, что во втором квартале прибыль компаний из индекса S&P 500 выросла на 6,5% год к году, по данным LSEG IBES, опубликованным в среду.

4/ ДЕЛОВОЕ ВРЕМЯ

Июльские показатели деловой активности за июль по всему миру, вероятно, станут отражением резких сдвигов как в секторе услуг, так и в промышленности, произошедших из-за того, что Трамп перенес дату вступления в силу ковровых пошлин на 1 августа.

Деловая активность на заводах по всему миру еще расширялась, но еле-еле. Из 34 крупнейших экономик мира в 22 наблюдается замедление производственной активности, в результате чего основная нагрузка ложится на сектор услуг.

Однако и здесь появляются некоторые трещины, ведь хаотичная торговая политика Трампа создала неопределенность для всех: от розничных торговцев до парикмахеров и бухгалтеров. Активность в секторе услуг в июне в Соединенных Штатах, еврозоне, Китае и Германии была ниже, чем в декабре, и значительно уступала показателям за июнь 2024 года.

Среди развитых экономик только Япония и Великобритания продемонстрировали улучшение активности в секторе услуг в годовом исчислении за прошлый месяц, но и оно было в лучшем случае скромным.

5/ НАЗАД В БУДУЩЕЕ

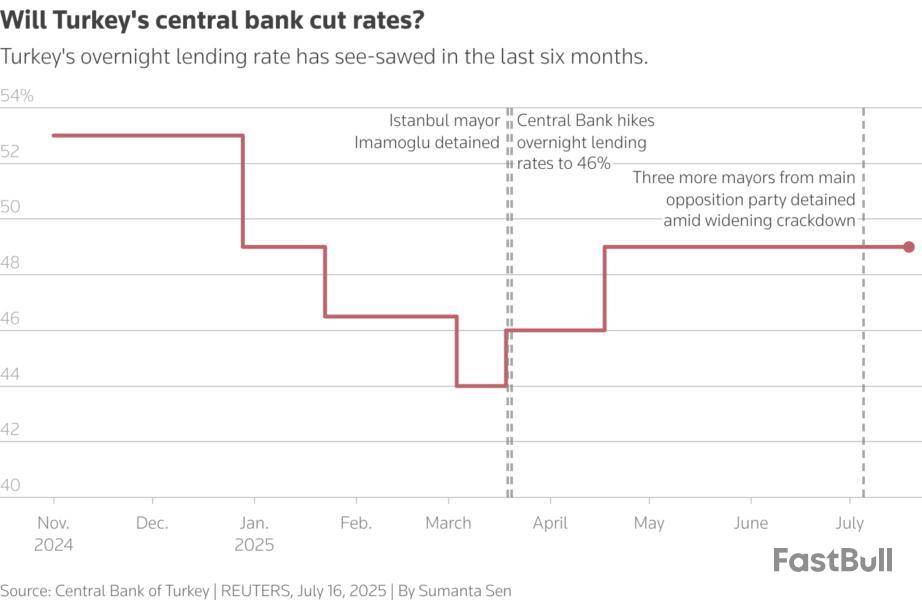

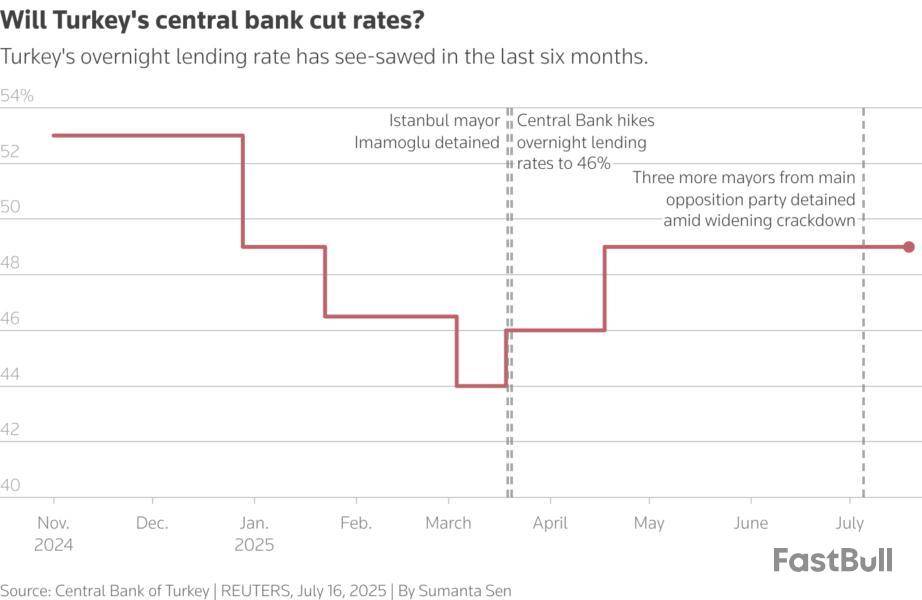

Ожидается, что центробанк Турции в четверг вернется к снижению ставок по намеченному ранее курсу после того, как рыночные потрясения, вызванные жестким политическим давлением на оппозиционную Республиканскую народную партию, подпортили перспективы ДКП.

В марте был арестован мэр Стамбула Экрем Имамоглу - главный политический конкурент президента Турции Тайипа Эрдогана, и это обрушило лиру до исторического минимума, привело к приостановке торгов акциями и вынудило центробанк повысить ставку овернайт до 46%; цикл смягчения ДКП, начавшийся в декабре, пришлось прервать.

Согласно опросу Рейтер, участники рынка ожидают снижения ставки ЦБ Турции на 250 базисных пунктов, а некоторые прогнозируют шаг вниз на целых 350 б.п. Тем не менее, темпы и масштабы смягчения остаются неясными из-за тревожности на рынках, вызванной новым наступлением Анкары на оппозицию.

На предстоящей неделе заседания проведут также центральные банки Венгрии и России.

Мировые рынки на предстоящей неделе, как бы ни хотелось, не смогут избежать политических факторов; большую роль сыграют и решения ряда центральных банков.

Выборы в верхнюю палату парламента пройдут в воскресенье в Японии, ЕЦБ проведет последнее заседание перед летним отпуском, остается в центре внимания критика президента США Дональда Трампа в адрес главы Федрезерва. Большой интерес вызовет и решение ЦБ Турции, проводящего заседание на фоне внутриполитической неопределенности.

Ниже следует обзор основных событий предстоящей недели.

1/ ВЫСОКИЕ СТАВКИ

Исход выборов в верхнюю палату парламента Японии в воскресенье имеет ключевое значение, поскольку может повлиять на фискальную и денежно-кредитную траекторию одной из наиболее обремененных долгом экономик мира на ближайшее и чуть более отдаленное будущее.

Опросы указывают, что правящая коалиция может потерять большинство, и следовательно, возможна отставка ястребиного правительства Сигэру Исибы.

Доходность гособлигаций Японии с длинными сроками погашения достигла новых максимумов из-за обещаний оппозиционных партий снизить налоги и увеличить государственные расходы.

Их стремление сохранить сверхнизкие процентные ставки также затрудняет Банку Японии задачу нормализации ДКП.

Надежда на прогресс в торговых переговорах между Токио и Вашингтоном после выборов не потеряна, но времени мало - 1 августа на японский экспорт в США будут наложены пошлины размером в 25%.

2/ ПАУЗА

ЕЦБ в четверг, вероятнее всего, объявит о паузе в изменении ДКП после восьми последовательных шагов вниз, которые их приведших ключевую ставку на уровень 2%.

Угроза 30-процентных пошлин Трампа нависла над еврозоной, однако масштаб будущих торговых ограничений остается неясным, поэтому у ЕЦБ пока нет причин менять настройки денежно-кредитной политики.

Управляющие хотят избежать впечатления, будто они действуют реактивно в ответ на угрозу, но им придется пересмотреть составленный в июне сценарий, который предполагал более низкий уровень пошлин.

Рынкам важнее не решение, которое будет принято в четверг, а последующие действия регулятора.

Трейдеры вынуждены действовать в полном тумане: они полностью заложили в цены денежных фьючерсов еще одно снижение ставок ЕЦБ в 2025 году, но когда оно произойдет, непонятно. Вероятность сокращения стоимости заимствований в сентябре оценивается в 50%.

3/ ОТЧЕТНАЯ ПОРА, ОЧЕЙ ОЧАРОВАНЬЕ

Сезон корпоративной отчетности в США набирает обороты - на сцену выходят ключевые игроки Alphabet и Tesla .

Крупные американские банки уже отчитались за второй квартал, выразив оптимизм по поводу инвестиционно-банковской активности на оставшуюся часть года после восстановления объемов сделок.

На предстоящей неделе должны сообщить результаты более одной пятой компаний из списка S&P 500. Кроме первых гигантов из Великолепной семерки - материнской компании Google и производителя электроавтомобилей Tesla - запланированы отчеты Coca-Cola , IBM и Philip Morris International .

Прогнозируется, что во втором квартале прибыль компаний из индекса S&P 500 выросла на 6,5% год к году, по данным LSEG IBES, опубликованным в среду.

4/ ДЕЛОВОЕ ВРЕМЯ

Июльские показатели деловой активности за июль по всему миру, вероятно, станут отражением резких сдвигов как в секторе услуг, так и в промышленности, произошедших из-за того, что Трамп перенес дату вступления в силу ковровых пошлин на 1 августа.

Деловая активность на заводах по всему миру еще расширялась, но еле-еле. Из 34 крупнейших экономик мира в 22 наблюдается замедление производственной активности, в результате чего основная нагрузка ложится на сектор услуг.

Однако и здесь появляются некоторые трещины, ведь хаотичная торговая политика Трампа создала неопределенность для всех: от розничных торговцев до парикмахеров и бухгалтеров. Активность в секторе услуг в июне в Соединенных Штатах, еврозоне, Китае и Германии была ниже, чем в декабре, и значительно уступала показателям за июнь 2024 года.

Среди развитых экономик только Япония и Великобритания продемонстрировали улучшение активности в секторе услуг в годовом исчислении за прошлый месяц, но и оно было в лучшем случае скромным.

5/ НАЗАД В БУДУЩЕЕ

Ожидается, что центробанк Турции в четверг вернется к снижению ставок по намеченному ранее курсу после того, как рыночные потрясения, вызванные жестким политическим давлением на оппозиционную Республиканскую народную партию, подпортили перспективы ДКП.

В марте был арестован мэр Стамбула Экрем Имамоглу - главный политический конкурент президента Турции Тайипа Эрдогана, и это обрушило лиру до исторического минимума, привело к приостановке торгов акциями и вынудило центробанк повысить ставку овернайт до 46%; цикл смягчения ДКП, начавшийся в декабре, пришлось прервать.

Согласно опросу Рейтер, участники рынка ожидают снижения ставки ЦБ Турции на 250 базисных пунктов, а некоторые прогнозируют шаг вниз на целых 350 б.п. Тем не менее, темпы и масштабы смягчения остаются неясными из-за тревожности на рынках, вызванной новым наступлением Анкары на оппозицию.

На предстоящей неделе заседания проведут также центральные банки Венгрии и России.

Основные американские фондовые индексы идут вниз в понедельник - аппетит к риску уменьшился, поскольку на рынках сохраняется нервозность на фоне неопределенности вокруг пошлин президента США Дональда Трампа. Акции Tesla опустились, после того как гендиректор компании Илон Маск объявил о планах создания политической партии.

Индекс Dow Jones к 17:46 МСК снизился на 0,45% до 44.627,29 пункта, индекс S&P 500 - также на 0,45% до 6.250,95 пункта, а Nasdaq - на 0,59% до 20.479,74 пункта.

Dow Jones:

Лидеры роста | Изменение, % |

0,93% | |

0,19% | |

0,16% | |

Лидеры снижения: | Изменение, % |

-1,56% | |

-1,37% | |

-1,27% |

S&P 500:

Лидеры роста | Изменение, % |

3,67% | |

2,57% | |

2,42% | |

Лидеры снижения: | Изменение, % |

-7,03% | |

-3,41% | |

-2,99% |

Nasdaq:

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться