Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)А:--

П: --

П: --

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)А:--

П: --

П: --

США Еженедельные первичные заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

США Еженедельные продолжающиеся заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (не сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Пересмотренные заказы на капитальные товары, не включая воздушные суда (месяц к месяцу, за исключением воздушных судов, сезонно скорректированные) (Сент)А:--

П: --

США Ежемесячные заказы на производство (исключая транспорт) (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (исключая оборону) (Сент)А:--

П: --

П: --

США Изменение еженедельных запасов природного газа EIAА:--

П: --

П: --

Саудовская Аравия Добыча сырой нефтиА:--

П: --

П: --

США Еженедельное удержание ценных бумаг иностранными центральными банкамиА:--

П: --

П: --

Япония Валютные резервы (Нояб)

Япония Валютные резервы (Нояб)А:--

П: --

П: --

Индия Ставка РЕПО

Индия Ставка РЕПОА:--

П: --

П: --

Индия Базовая процентная ставкаА:--

П: --

П: --

Индия Ставка обратного РЕПОА:--

П: --

П: --

Индия Резервное соотношение депозитов в People's Bank of ChinaА:--

П: --

П: --

Япония Предварительные ведущие индикаторы (Окт)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)--

П: --

П: --

США Индекс потребительских цен Далласского федерального резерва (месяц к месяцу) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)--

П: --

П: --

США Еженедельное общее бурение--

П: --

П: --

США Еженедельное общее бурение нефти--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Доллар США) (Нояб)--

П: --

П: --

Китай, материк Торговый баланс (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Экспорт (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Федеральная резервная система подала неоднозначные сигналы перед своим заседанием в декабре 2025 года: должностные лица Местер и Уильямс предостерегли от снижения ставок, в то время как Брэйнард по-прежнему открыта для мер смягчения.

Федеральная резервная система подала неоднозначные сигналы перед своим заседанием в декабре 2025 года: должностные лица Местер и Уильямс предостерегли от снижения ставок, в то время как Брэйнард по-прежнему открыта для мер смягчения.

Эта неопределенность привела к нестабильности на рынке, что существенно повлияло на криптовалюты, поскольку цены на Bitcoin и Ethereum отреагировали на потенциальные изменения в денежно-кредитной политике США.

Лоретта Местер и Лаэль Брэйнард высказали противоположные мнения относительно возможного снижения процентной ставки в декабре. Местер выступает за осторожность, ссылаясь на сохраняющуюся силу рынка труда и риски инфляции.

Однако Брейнард поддерживает идею умеренного снижения ставки, указывая на данные, указывающие на более мягкую посадку экономики.

«Рынок труда остаётся устойчивым, но риски дальнейшего снижения ставок на данном этапе не оправданы, если только мы не увидим явного ухудшения данных по занятости. Превентивное смягчение может подорвать доверие к нашей системе инфляции». — Лоретта Местер, президент Федерального резервного банка Кливленда

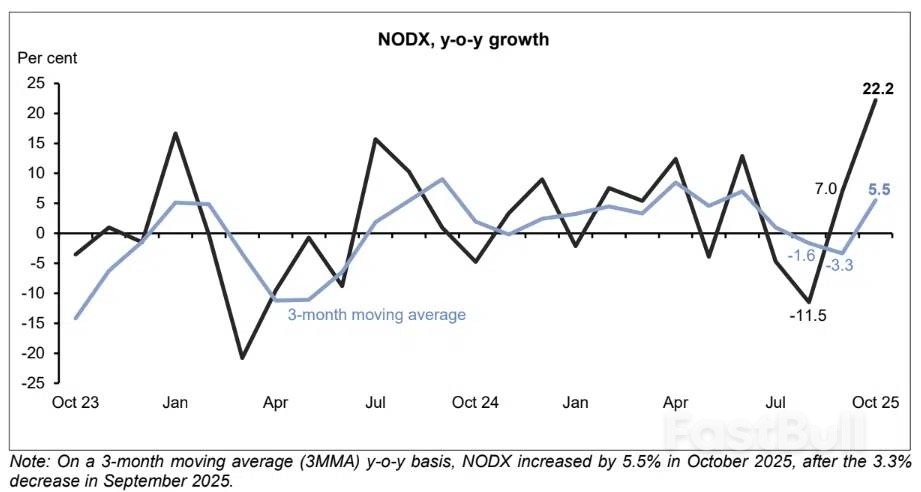

Основной экспорт Сингапура вырос в октябре на 22,2%, превзойдя ожидания, поскольку выросли как электронные, так и неэлектронные товары.

По данным Enterprise Singapore (EnterpriseSG) от 17 ноября, ненефтяной внутренний экспорт (Nodx) вырос на 22,2% в октябре по сравнению с аналогичным периодом прошлого года после пересмотренного роста на 7% в сентябре.

Показатель оказался значительно выше прогнозируемого экономистами в опросе Bloomberg роста на 7,5%.

Поставки электронной продукции в октябре выросли на 33,2%, что выше роста на 30,4% в предыдущем месяце.

Росту способствовал рост экспорта персональных компьютеров на 77,7%. Поставки дисковых носителей выросли на 31,4%, а интегральных схем (ИС) — на 40,9%.

Поставки товаров, не относящихся к электронике, значительную часть которых составляют фармацевтические препараты, в октябре выросли на 18,8% в годовом исчислении после роста на 0,5% в предыдущем месяце.

Рост был обусловлен увеличением экспорта немонетарного золота на 176,8%, увеличением экспорта фармацевтических препаратов на 25,2% и ростом экспорта специализированной техники на 16,1%.

Экспорт Nodx на Тайвань увеличился на 61,5%, продолжив рост на 31,9% в сентябре, благодаря росту экспорта специализированного оборудования на 119,8%, росту экспорта ИС на 30,7% и росту экспорта дисковых носителей на 289,1%.

В октябре экспорт в Таиланд увеличился на 91,1%, что выше роста в 23,9% в предыдущем месяце, поскольку экспорт немонетарного золота подскочил на 844,6%, в то время как поставки ИС увеличились на 73,9%, а поставки печатных плат без покрытия — на 71,3%.

Экспорт Nodx в Гонконг увеличился на 66,9% в октябре по сравнению с 56,3% в предыдущем месяце на фоне роста поставок ИС на 93,3%, в то время как экспорт специализированного оборудования подскочил на 848,1%, а экспорт немонетарного золота увеличился на 68,9%.

Экспорт ключевых товаров в США, крупнейший экспортный рынок Сингапура, сократился на 12,5%, тогда как экспорт в Японию сократился на 0,1%.

Американские авиакомпании смогут возобновить нормальную работу с понедельника после более чем недельного сокращения рейсов, предписанного правительством.

Министерство транспорта США и Федеральное управление гражданской авиации США объявили в воскресенье вечером, что с 6 утра понедельника снимут ограничения в 40 крупных аэропортах США, введенные во время приостановки работы правительства. В пятницу доля отмененных внутренних рейсов сократилась с 6% до 3%.

Сокращения впервые вступили в силу 7 ноября со ставкой 4% и должны были постепенно увеличиться до 10% к 14 ноября. Однако в среду правительство заморозило ставку на уровне 6%, незадолго до того, как президент Дональд Трамп подписал закон о прекращении самого длительного в истории США закрытия федеральных учреждений.

Министр транспорта Шон Даффи и глава Федерального управления гражданской авиации США (FAA) Брайан Бедфорд заявили, что сокращение пропускной способности было необходимо для снижения нагрузки на авиадиспетчеров, которые работали без оплаты во время приостановки работы. Они отметили, что при принятии решения FAA оценивало данные о безопасности, включая отчёты пилотов о реакции авиадиспетчеров, но не опубликовало конкретные выводы или цифры, несмотря на то, что некоторые руководители авиакомпаний и законодатели запрашивали такую информацию.

Недавние выборы в США и динамика ситуации в Европе указывают на растущую политическую нестабильность и вероятность разнонаправленных изменений в политике. Инвесторам следует готовиться к дальнейшей нестабильности.

Хотя распродажа акций технологических компаний на прошлой неделе является очередным примером волатильности фондового рынка, с которой инвесторы боролись в течение всего года, недавние выборы в США и политическая динамика в Европе показывают, что политическая волатильность растет и становится выше, чем мы видели за последние десятилетия.

Избрание 4 ноября демократа-социалиста Зохрана Мамдани на пост мэра Нью-Йорка является новым примером того, насколько нестабильна политическая обстановка в США, а недавний поразительный рост правых популистских партий во Франции, Германии и Великобритании наглядно демонстрирует масштаб этого развития.

Возможно, сейчас это не так важно, поскольку американские фондовые рынки колеблются вокруг опасений по поводу ИИ (тема, которую мы недавно освещали в статье «ИИ: бум? крах? Или и то, и другое?» ) и риска «ястребиного» поворота политики Федеральной резервной системы. Но в преддверии 2026 года инвесторам необходимо будет внимательно следить за политической волатильностью в ключевых западных экономиках, поскольку она может иметь важные последствия для принятия политических решений и рынков рисков.

Политическая нестабильность может показаться обычным явлением в США и во всем мире, но победа Мамдани стала новым потрясением и напоминанием о ее глубинных причинах.

Несмотря на неплохую экономическую ситуацию, экономическая обеспокоенность среди избирателей растёт и меняется в широких массах. Проще говоря, этот сдвиг можно представить так: «синие воротнички», пострадавшие от автоматизации, тяготеют к правому популизму, в то время как «белые воротнички», столкнувшиеся с более жёсткими условиями на рынке труда, всё больше склоняются к левым политическим взглядам.

В конечном счёте, это указывает на конец послевоенной эпохи консенсуса в политическом руководстве. Политические разногласия усилились, что привело к росту рисков и неопределённости относительно траекторий политики, чего мы не наблюдали, по крайней мере, последние 50 лет. Более того, среди правящих политических партий было больше согласия, чем несогласованности, что способствовало большей стабильности и определённости в выборе политического курса и принятии решений.

По мере развития этой новой эры политического разделения несколько сфер демонстрируют существенное осмысление, среди которых важнейшими являются финансы, энергетика, технологии/ИИ и антимонопольная политика.

Режимы финансового регулирования могут существенно зависеть от смены политического руководства, например, более строгого надзора при прогрессивных администрациях по сравнению с более либеральным подходом при консервативных. Изменения в интенсивности надзора, требованиях к капиталу, правилах защиты прав потребителей и приоритетах правоприменения могут повлиять на стоимость капитала, рост кредитования и прибыльность финансового сектора.

Энергетическая политика также демонстрирует резкие контрасты. Подходы, ориентированные на климат, предполагают более строгие стандарты выбросов, ускоренное внедрение возобновляемых источников энергии и изменение структуры инвестиций; политика, благоприятствующая использованию ископаемого топлива, обычно направлена на снижение уровня разрешительных процедур и поддержку традиционной энергетики. Эти колебания могут влиять на решения о капитальных вложениях, экономику проектов и товарные потоки, а также часто служить каналом передачи геополитических потрясений через цены на энергоносители.

В сфере технологий и искусственного интеллекта уже формируется разнородная система правил на уровне штатов; более строгие режимы рассматриваются в таких штатах, как Нью-Йорк, Калифорния и Колорадо, в отличие от более свободных в Техасе и Флориде. Такая фрагментация увеличивает затраты на соблюдение требований, усложняет вывод продуктов на рынок и может обеспечивать неравномерные конкурентные преимущества в зависимости от того, где работают компании и где объединяются стандарты. Различия в подходах к антимонопольной политике разных администраций также имеют значение, меняя конкурентную среду для технологических компаний с высокой капитализацией и влияя на общую динамику структуры рынка, от жизнеспособности маркетинговых агентов до поведения платформ.

В условиях повышенной политической волатильности и неопределенности политики инвестирование становится более сложным, что влияет на временные горизонты, структуру портфеля и распределение активов.

Долгосрочное инвестирование должно оставаться основным принципом, но окружающая среда требует большей гибкости, например, более коротких тактических горизонтов и гибкого распределения средств для управления изменениями режима без отказа от стратегических целей.

На уровне компании и отрасли приоритетом является устойчивость к колебаниям политики. Инвесторам следует оценивать чувствительность политики в разных секторах, учитывая, что финансы, энергетика и крупные технологические платформы, как правило, имеют более высокий «бета-коэффициент» влияния политики, чем многие другие отрасли. Предпочтение отдаётся бизнес-моделям с диверсифицированными источниками доходов, адаптивной структурой затрат и устойчивым балансом, способным выдерживать регуляторные и фискальные шоки.

В рамках этой задачи необходимо включать чёткие сценарии политики в портфели и бюджеты рисков; рассмотрите прогрессивный и консервативный контроль на федеральном и региональном уровнях. Проведите стресс-тестирование того, как эти пути могут повлиять на доходы, маржу, инвестиционные планы и стоимость капитала. Определение размера позиции на основе сценариев может помочь справиться с более широким разбросом результатов и более высокой ошибкой отслеживания, связанной с политическими взглядами.

Для поддержки этого подхода используйте кросс-диверсификацию активов, чтобы управлять рисками и обеспечивать адекватную ликвидность. Публичные рынки предоставляют больше возможностей для быстрой корректировки позиций в соответствии с изменениями в политике, в то время как частные рынки, как правило, демонстрируют более ограниченные возможности выхода.

Политическая волатильность теперь является ключевым фактором инвестирования, а не фоновым шумом. С приближением промежуточных выборов в США темпы и заметность политических изменений, вероятно, возрастут, что увеличит как риски, так и возможности.

Инвесторам крайне важно быть готовыми действовать гибко по мере изменения политического цикла. Те, кто сочетает долгосрочную дисциплину с тактической гибкостью, будут иметь лучшие возможности для защиты капитала и использования возможностей в условиях, определяемых более широкими результатами политики и более быстрой переоценкой рынка.

Миллиардер Питер Тиль полностью продал свою долю в компании Nvidia, занимающейся разработкой искусственного интеллекта, как показали документы, поданные в минувшие выходные, на фоне растущих опасений по поводу пузыря в оценках технологических компаний, вызванного ИИ.

В период с июля по сентябрь Тиль продал около 537 742 акций NVIDIA Corporation (NASDAQ: NVDA ), при этом в декларации по форме 13F его фонда Thiel Macro указано, что по состоянию на 30 сентября он больше не владел акциями Nvidia.

По подсчетам Investing.com, стоимость продажи акций составила почти 100 миллионов долларов, исходя из средней цены акций Nvidia за период с июля по сентябрь.

Тиль также сократил свою долю в Tesla Inc (NASDAQ: TSLA ) с 272 613 акций до 65 000 акций и приобрел 79 181 и 49 000 акций Apple Inc (NASDAQ: AAPL ) и Microsoft Corporation (NASDAQ: MSFT ) соответственно.

Тиль также полностью продал свою долю в энергетической компании Vistra Energy Corp (NYSE: VST ), которая составляла 208 747 акций, как следует из формы 13f.

Раскрытие информации о продаже акций Nvidia компанией Thiel произошло всего через неделю после того, как японский технологический конгломерат SoftBank Group Corp. (TYO: 9984 ) объявил о полной продаже своей доли в компании. На прошлой неделе инвестор Майкл Берри, известный своим предсказанием финансового кризиса 2008 года, также сообщил о крупных коротких позициях по акциям Nvidia и Palantir Technologies Inc (NASDAQ: PLTR ).

Обоснование продажи Тиля пока не совсем ясно.

Тиль, соучредитель Paypal и Palantir, в начале этого года предупреждал о завышенной оценке стоимости Nvidia и ранее сравнивал недавний скачок стоимости технологических компаний с крахом пузыря доткомов в 1999–2000 годах.

Его уход из Nvidia произошел на фоне стремительно растущих опасений по поводу пузыря в оценках технологических компаний, вызванного ИИ. Инвесторы обеспокоены тем, как крупнейшая в сфере ИИ компания OpenAI планирует выполнить свои обязательства по расходам на сумму более 1 триллиона долларов, и тем, как это может повлиять на Nvidia и других производителей чипов, являющихся основными поставщиками компании.

Инвестиции Nvidia в OpenAI также вызвали опасения по поводу циклического финансирования, в то время как множество недавних отчетов о доходах мегакапитализированных технологических компаний продемонстрировали быстрый рост капитальных затрат на ИИ среди крупнейших компаний Уолл-стрит.

Акции японских компаний, занимающихся туризмом и розничной торговлей, в понедельник резко упали после того, как Пекин предостерег своих граждан от поездок и обучения в Японии на фоне обостряющегося дипломатического конфликта между странами.

Акции косметической компании Shiseido Co. упали на 11%, что стало самым большим падением с апреля, а акции Pan Pacific International Holdings, которой принадлежат розничные магазины Don Quijote, упали на 8,9%, что стало самым большим падением с августа 2024 года. Обе компании пользуются популярностью у китайских туристов.

Акции оператора универмагов Isetan Mitsukoshi Holdings потеряли более 12%, а акции конкурентов J Front Retailing Co. и Takashimaya Co. упали более чем на 6%. В то же время акции оператора Tokyo Disney Resort Oriental Land Co. упали более чем на 5%, а акции материнской компании Uniqlo Fast Retailing упали на 6,9%, что стало максимальным падением с середины июля.

Снижение показателей произошло после того, как Пекин предупредил студентов, планирующих обучение в Японии, о повышенном риске для китайских граждан в этой стране. Эта директива последовала за заявлениями премьер-министра Японии Санаэ Такаити о том, что применение военной силы в любом тайваньском конфликте может рассматриваться как «ситуация, угрожающая выживанию».

Читайте: Китай предупреждает своих студентов в Японии о рисках в связи с ростом напряженности

По словам Кэтрин Лим, старшего аналитика Bloomberg Intelligence, предупреждение Китая «ставит под угрозу ожидания роста продаж за счет туризма» японских ритейлеров.

Она также добавила, что «возрос риск бойкота японских товаров в Китае», что может нанести ущерб продажам Uniqlo, Asics Corp и Muji компании Ryohin Keikaku Co. в материковом Китае.

В понедельник утром акции компаний, связанных с путешествиями, также упали: акции авиакомпании ANA Holdings Inc. упали на 3,8%, а акции гостиничной сети Kyoritsu Maintenance Co. — на 8,1%.

Президент Дональд Трамп заявил, что предложенный Сенатом законопроект о санкциях против стран, ведущих бизнес с Россией, «меня не одобряет», что стало самым явным проявлением его поддержки многомесячных усилий по пресечению финансирования Москвы.

«Республиканцы разрабатывают законопроект, который предусматривает очень жесткие санкции и тому подобное в отношении любой страны, ведущей бизнес с Россией», — заявил Трамп журналистам перед тем, как покинуть Флориду в воскресенье и вернуться в Белый дом.

Лидер большинства в Сенате Джон Тьюн заявил в октябре, что он готов вынести на голосование законопроект, давно продвигаемый сенатором Линдси Грэмом из Южной Каролины, который вводит санкции против России, но «не хочет ставить жесткие сроки».

Законопроект позволит Трампу вводить пошлины до 500% на импорт из стран, покупающих российские энергоносители и не оказывающих активной поддержки Украине. Это особенно касается крупных потребителей российских энергоносителей, таких как Китай и Индия.

«Мы можем добавить к этому Иран», — заявил Трамп в воскресенье, не вдаваясь в подробности.

Демократы и некоторые республиканцы в Конгрессе продвигают законопроект, карающий Россию за продолжающуюся войну с Украиной. Трамп неохотно поддерживал его, пытаясь убедить президента России Владимира Путина начать мирные переговоры с президентом Украины Владимиром Зеленским.

Путин не демонстрирует никаких признаков сворачивания своей военной кампании после почти четырех лет войны на Украине, а Трампу не удалось склонить Путина на свою сторону даже после того, как он принял российского лидера на саммите на Аляске.

В то время как Украина наносит все больше ударов по российским нефтяным объектам, Россия усилила свои авиаудары по Украине и стремится захватить железнодорожный узел Покровск.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться