Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

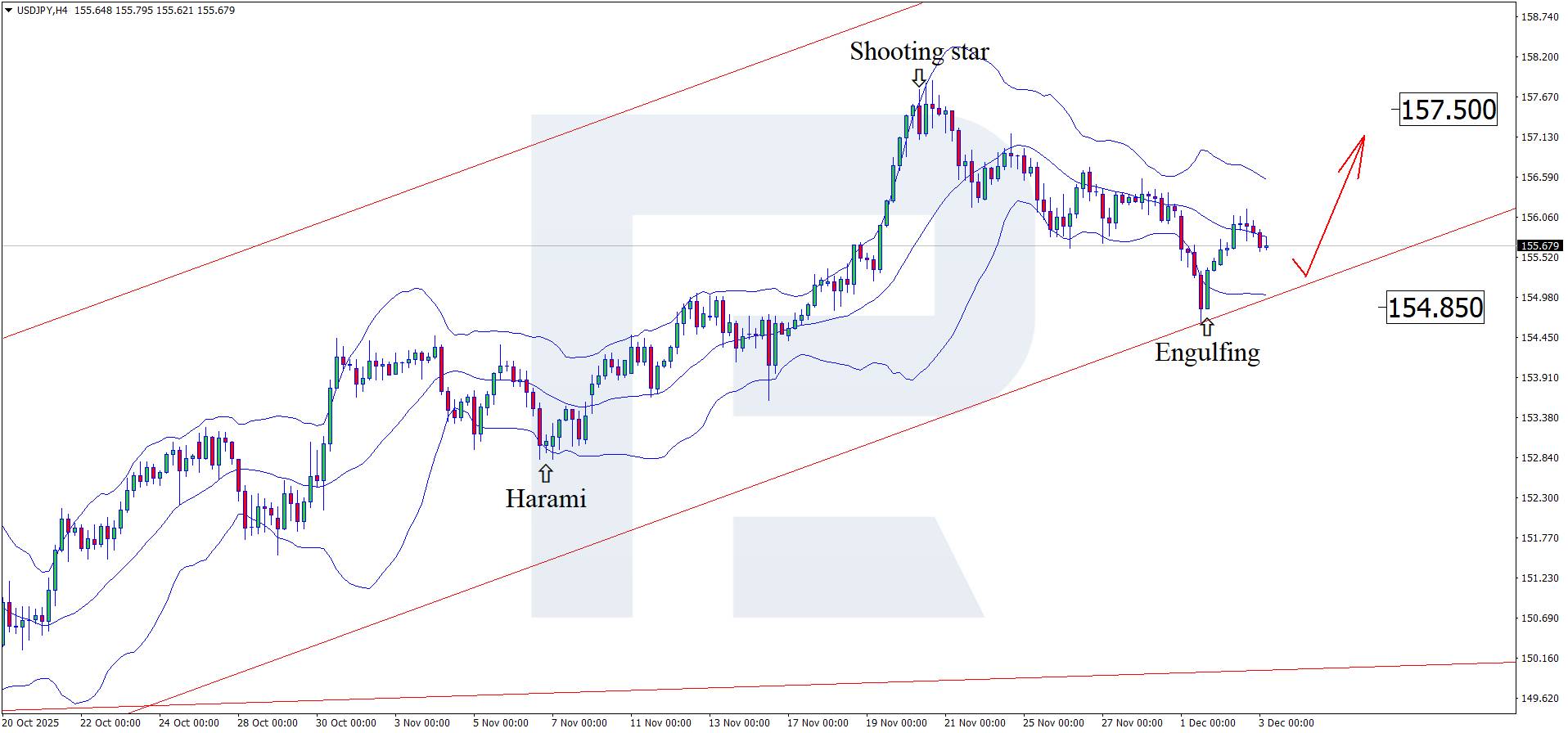

Положительные фундаментальные данные по США могут спровоцировать рост пары USDJPY до отметки 157,50.

Положительные фундаментальные данные по США могут спровоцировать рост пары USDJPY до отметки 157,50.

Прогноз на 3 декабря 2025 года предполагает, что пара USDJPY продолжит коррекцию, торгуясь вблизи отметки 155,80.

Индекс деловой активности в секторе услуг Японии охватывает множество отраслей, включая транспорт и связь, финансовое посредничество, деловые и бытовые услуги, информационные технологии, гостиничный бизнес и услуги общественного питания.

Прогноз по паре USDJPY на сегодня выглядит умеренно оптимистичным для японской иены: индекс PMI вырос до 53,2 с 53,1 ранее. В настоящее время индекс PMI превышает пороговое значение 50,0, что может оказать дополнительную поддержку иене.

Ожидается, что индекс деловой активности в сфере услуг США (PMI) вырастет до 55,0 с предыдущего значения 54,8. В этом случае рост может быть немного сильнее, но это всё ещё лишь прогноз. Фактический показатель может существенно отличаться, оказывая либо поддержку, либо давление на доллар США.

Согласно прогнозу ADP на 3 декабря 2025 года, изменение числа занятых в несельскохозяйственном секторе США может снизиться до 7 тысяч, но это лишь прогноз. В прошлом месяце число занятых выросло сильнее, чем ожидалось. Прогноз пары USDJPY на сегодня учитывает, что более высокие, чем ожидалось, показатели могут оказать поддержку доллару США и подтолкнуть курс USDJPY к отметке 157,50.

На 4-часовом графике пара USDJPY сформировала разворотную модель «Поглощение» вблизи верхней полосы Боллинджера и в настоящее время торгуется около отметки 155,80. На данном этапе пара может продолжить восходящий тренд в соответствии с сигналом модели, с потенциальной целью роста на отметке 157,50.

В то же время прогноз по паре USDJPY также рассматривает альтернативный сценарий, при котором цена скорректируется к отметке 154,85 перед ростом.

Более сильные экономические показатели США могут поддержать доллар США. Технический анализ пары USDJPY предполагает рост к отметке 157,50 после коррекции.

Прогноз EURUSD 2026-2027: основные тенденции рынка и прогнозы на будущее

Прогноз EURUSD 2026-2027: основные тенденции рынка и прогнозы на будущееВ этой статье представлен прогноз пары EUR/USD на 2026 и 2027 годы, а также выделены основные факторы, определяющие направление движения пары. Мы применим технический анализ, учтём мнения ведущих экспертов, крупных банков и финансовых институтов, а также изучим прогнозы, основанные на искусственном интеллекте. Этот комплексный анализ прогнозов по EUR/USD должен помочь инвесторам и трейдерам принимать обоснованные решения.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться