Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)А:--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)А:--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)А:--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)

США Ежемесячный доход физических лиц (Сент)А:--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)А:--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)А:--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)А:--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)А:--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)А:--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)А:--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)А:--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)А:--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)А:--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)А:--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)А:--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)А:--

П: --

П: --

США Еженедельное общее бурение--

П: --

П: --

США Еженедельное общее бурение нефти--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Доллар США) (Нояб)--

П: --

П: --

Китай, материк Импорт (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Торговый баланс (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Экспорт (Нояб)--

П: --

П: --

Япония Ежемесячный рост заработной платы (Окт)

Япония Ежемесячный рост заработной платы (Окт)--

П: --

П: --

Япония Торговый баланс (Окт)--

П: --

П: --

Япония Квартальный рост реального ВВП (3 квартал)--

П: --

П: --

Япония Пересмотренная квартальная темпоральная валовая продукция (3 квартал)--

П: --

П: --

Япония Торговый баланс на основе таможенных данных (Сезонно скорректированный) (Окт)--

П: --

П: --

Япония Пересмотренный Годовой квартальный рост валового внутреннего продукта (3 квартал)--

П: --

Китай, материк Экспорт (год к году, в юанях КНР) (Нояб)--

П: --

П: --

Китай, материк Торговый баланс (Доллары США) (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Время для танкеров, направляющихся в Индию с миллионами баррелей сырой нефти от внесенных в черный список российских поставщиков ПАО «Роснефть» и ПАО «Лукойл», истекает в эту пятницу, поскольку период смягчения санкций США должен закончиться.

Время для танкеров, направляющихся в Индию с миллионами баррелей сырой нефти от внесенных в черный список российских поставщиков ПАО «Роснефть» и ПАО «Лукойл», истекает в эту пятницу, поскольку период смягчения санкций США должен закончиться.

По данным Kpler Ltd., не менее 7,7 млн баррелей флагманской российской нефти марки Urals, поставляемой двумя попавшими под санкции производителями, должны достичь берегов Индии после вступления в силу ограничений США 21 ноября. Это ставит под сомнение возможность бесперебойной отгрузки нефти, учитывая установленные сроки.

Данные показали, что большинство танкеров направляются либо на Джамнагарский НПЗ компании Reliance Industries Ltd., либо в порт Вадинар компании Nayara Energy Ltd., связанной с «Роснефтью». Сроки поставок варьируются с конца ноября по декабрь. Пункты назначения могут меняться в ходе рейса судна.

Нефтетрейдеры внимательно следят за поставками российской нефти, находящейся под санкциями, крупному покупателю, Индии, чтобы оценить её краткосрочный спрос на альтернативные варианты. Нью-Дели находится под давлением со стороны Вашингтона, который утверждает, что эти закупки помогают финансировать войну Москвы на Украине.

Пять из семи индийских нефтеперерабатывающих заводов, включая Reliance, ранее заявили, что полностью прекратят поставки российской нефти после 21 ноября. Государственная Indian Oil Corp. продолжит закупать несанкционированные сорта, в то время как Nayara, которая полностью зависит от российских поставок, продолжает перевалку.

Между тем, остаётся неясным, запросили ли индийские компании у США какие-либо льготы для продолжения закупок некоторых партий сырой нефти у «Роснефти» или «Лукойла» после истечения срока в пятницу. Ранее в ноябре Венгрия получила льготу на закупку российской нефти и газа, а США также продлили льготу для некоторых сделок «Лукойла».

Начиная с пятницы, под санкции попадут четыре крупнейших производителя России, на долю которых приходится до 80% экспорта страны в Индию, что подвергнет контрагентов риску вторичных санкций.

Если суда не прибудут к 21 ноября, они могут простаивать у берегов Индии, пока будут рассматриваться дальнейшие действия, которые могут включать перегрузку с судна на судно и другие танкеры, а также перенаправление в новые пункты назначения, например, в воды Малайзии или даже дальше в Китай.

Член ключевой группы советников премьер-министра Японии Санаэ Такаити заявил, что центральный банк вряд ли повысит ключевую ставку до марта, поскольку властям необходимо будет подтвердить, что масштабные дополнительные расходы стимулируют внутренний спрос.

«Отправной точкой является фискальная политика», — заявил Госи Катаока, член группы по стратегии экономического роста при Такаити, в интервью Bloomberg во вторник. Он подсчитал, что в этом финансовом году потребуется дополнительный бюджет в размере около 20 триллионов иен (129 миллиардов долларов), что значительно больше пакета в размере 13,9 триллиона иен, составленного годом ранее предшественником Такаити.

Если пакет экономических мер, который, как ожидается, будет представлен позднее на этой неделе, будет эффективно реализован, внутренний спрос может вырасти уже в первом квартале следующего года, и «в зависимости от ситуации, условия для повышения ставки могут сложиться уже в марте», — сказал Катаока, который был убежденным сторонником фискального и монетарного стимулирования во время своей предыдущей работы в качестве члена совета директоров Банка Японии.

Мнение Катаоки указывает на риск задержки следующего повышения ставки Банком Японии, несмотря на то, что большинство экономистов прогнозируют повышение к январю, особенно учитывая недавнее ослабление иены. В то же время комментарии Катаоки свидетельствуют о наличии консенсуса относительно того, что курс Банка Японии на повышение ставок должен оставаться неизменным.

В течение пятилетнего срока полномочий члена совета директоров Банка Японии, который закончился в июле 2022 года, Катаока последовательно призывал к расширению смягчения денежно-кредитной политики, регулярно не соглашаясь с решениями и оставаясь при своем мнении.

Денежно-кредитная политика Банка Японии «должна быть направлена на нормализацию в соответствии с ценами и реальными экономическими условиями», — сказал Катаока, который также является главным экономистом PwC Consulting.

Катаока отметил, что экономика Японии «не обязательно находится в благоприятном состоянии», поскольку реальный ВВП сократился за три месяца по сентябрь впервые за шесть кварталов. Базовый индекс потребительских цен (ИПЦ) без учёта цен на продукты питания и энергоносители остаётся ниже 2%, и, по его мнению, с логической точки зрения «повышение ставки к январю маловероятно».

Мнение Катаоки совпадает с мнением бывшего заместителя главы Банка Японии Масадзуми Вакатабэ, который на прошлой неделе также отметил, что экономика Японии находится не в лучшем состоянии. Вакатабэ выступил после участия в экономическом заседании Такаити, и его замечание, по-видимому, отражало его несогласие с ранним повышением ставки.

Хотя Такаити воздерживается от прямых комментариев по поводу темпов повышения ставок, члены её консультативных групп подчёркивают необходимость проявлять осторожность. Эта позиция расходится с мнением практически всех наблюдателей за Банком Японии, которые в опросе Bloomberg в прошлом месяце прогнозируют повышение ставок не позднее января.

Во вторник Такаичи провела свою первую двустороннюю встречу с главой Банка Японии Кадзуо Уэдой. Уэда заявил, что банк постепенно корректирует смягчение денежно-кредитной политики в связи с улучшением экономической ситуации, и Такаичи с пониманием отнеслась к этой позиции.

Банк Японии примет следующее решение по денежно-кредитной политике 19 декабря, и Катаока заявил, что не ожидает, что Такаити окажет какое-либо открытое давление на центральный банк, будучи премьер-министром. В сентябре 2024 года, будучи депутатом парламента, она заявила, что повышение ставки было бы «глупостью».

«Я не думаю, что она скажет, что процентные ставки не следует повышать», — сказал он.

Ожидается, что кредитный профиль Филиппин не изменится при новом министре финансов, поскольку рейтинговые агентства, присваивающие стране инвестиционный уровень, ожидают преемственности политики.

Рейтинговое агентство Moody's заявило, что перестановки в экономической команде президента Фердинанда Маркоса-младшего и назначение министра финансов Фредерика Го на пост главного министра финансов, как ожидается, «не приведут к существенному изменению нашей оценки экономической или финансовой устойчивости Филиппин или ее общего кредитного профиля».

«Мы ожидаем общей преемственности политики при администрации Маркоса», — заявил Янг Ким, помощник вице-президента Moody's в Сингапуре. Moody's оценивает Филиппины на два уровня выше «мусорного».

Агентство SP Global Ratings также заявило, что политические события вряд ли повлияют на общее направление политики страны. «Мы не ожидаем, что текущие события, связанные с проектами по борьбе с наводнениями, приведут к политической нестабильности», — заявил Йефарн Фуа, директор SP в Сингапуре.

Ранее на этой неделе Маркос объявил об изменениях в составе своего кабинета министров после отставки исполнительного секретаря и главы бюджетного управления, которые были втянуты в разрастающийся коррупционный скандал, охвативший всю страну. Го был назначен главой финансового управления вместо Ральфа Ректо, назначенного новым исполнительным секретарем.

SP заявила, что ее прогноз по суверенному рейтингу Филиппин остается позитивным, добавив, что ожидает продолжения «значительного улучшения» кредитных показателей, достигнутого за последние 10 лет.

При Ректо Филиппины повысили налоги для увеличения доходов, поскольку планируют сократить дефицит бюджета к 2028 году. В своих первых комментариях после назначения Го пообещал содействовать укреплению налогово-бюджетной системы и росту.

За несколько недель криптовалюты перешли от новых максимумов и заголовков об институциональном принятии к возобновившимся разговорам о «криптозиме». Биткоин отыграл значительную часть своего недавнего ралли, а эфириум в процентном отношении упал ещё сильнее. Весь рынок криптовалют резко упал, и многие акции, торгующиеся на бирже, связанные с криптовалютами, последовали его примеру.

Для инвесторов ключевой вопрос теперь не только в причинах падения криптовалют, но и в том, что этот тренд говорит об аппетите к риску. Криптовалюты всё меньше ведут себя как нишевый актив и всё больше как высокочастотный индикатор глобальной ликвидности и настроений на рынке.

Полезный способ оценить сегодняшний рынок — рассматривать криптовалюту как «канарейку» ликвидности.

Криптовалюты торгуются круглосуточно, реагируют быстрее большинства классов активов и привлекают как розничный, так и институциональный капитал. Это делает их крайне чувствительными к изменениям финансовой конъюнктуры. Когда ликвидности много, капитал быстро притекает. Когда же её становится меньше, криптовалюты часто первыми это замечают.

В последние годы корреляция биткоина с акциями быстрорастущих технологических компаний усилилась. В то же время, криптовалюты обычно испытывают трудности при укреплении доллара США или росте реальной доходности — двух классических сигналах отказа от риска на мировых рынках. На практике динамика курса биткоина теперь говорит не только о самой криптовалюте, но и о макроэкономической ситуации.

Таким образом, для инвесторов, вкладывающих средства в различные активы, отслеживание уровня криптовалют стало способом оценить общую склонность к риску в режиме реального времени, вместо того чтобы рассматривать их как изолированный рынок.

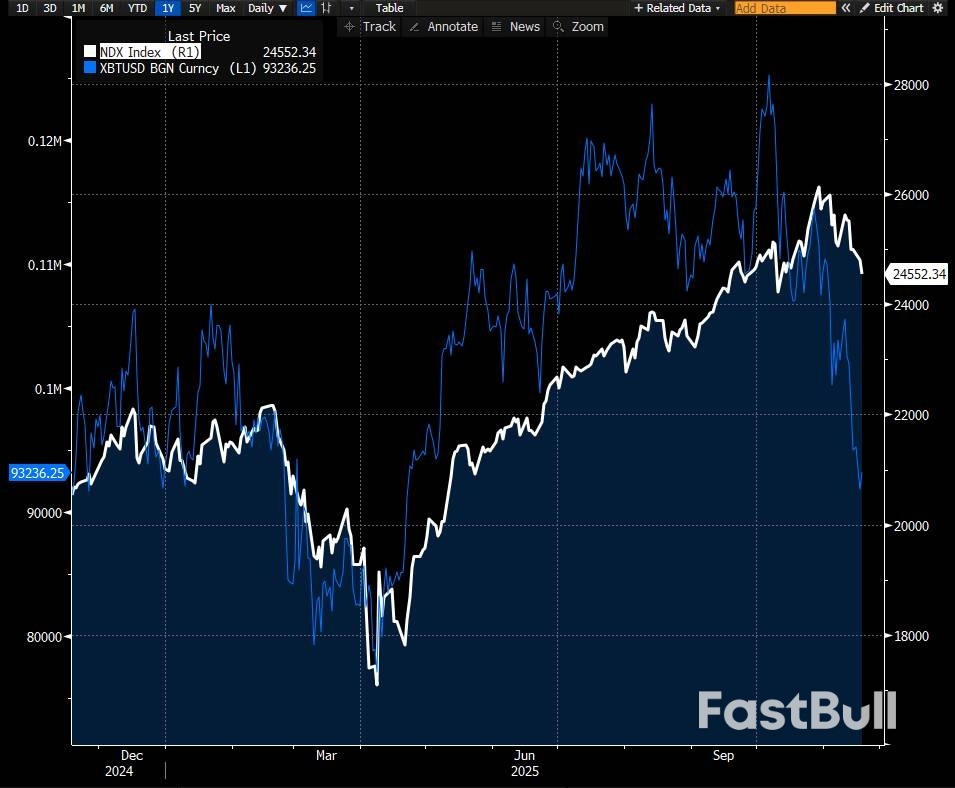

За последний год биткоин и индекс Nasdaq 100 двигались в целом синхронно, причём криптовалюты усиливали колебания фондового рынка. Источник: Bloomberg, Saxo.

За последний год биткоин и индекс Nasdaq 100 двигались в целом синхронно, причём криптовалюты усиливали колебания фондового рынка. Источник: Bloomberg, Saxo.Текущая распродажа тесно связана с изменением макроэкономического фона.

Рынки снизили ожидания быстрого снижения процентных ставок, а реальная доходность (номинальная доходность, скорректированная с учетом инфляции) выросла. Для активов без денежных потоков, таких как биткоин и эфириум, более высокая реальная стоимость капитала является явным препятствием.

В то же время акции быстрорастущих технологических компаний и компаний, связанных с искусственным интеллектом, также снизились, а общее позиционирование рисковых активов стало более осторожным. Криптовалюты, находящиеся в конце этого спектра с высокой бетой, естественно, реагируют более резко.

Структура рынка усиливает этот тренд. Криптовалютные рынки по-прежнему сильно зависят от кредитного плеча. Когда наблюдаемые ценовые уровни падают, принудительная ликвидация может ускорить продажи, особенно в условиях низкой ликвидности. Предыдущий приток средств в криптовалютные активы также ослаб, что устранило один из факторов, поддерживавших цены в начале года.

Цена — это лишь часть истории. Волатильность подаёт свой собственный сигнал.

Подразумеваемая волатильность биткоина и эфириума значительно выросла по мере развития распродажи. Обычно это сопровождается двумя особенностями:

Даже для инвесторов, которые никогда не торгуют деривативами, эти изменения информативны. Рост волатильности криптовалют наряду с ростом волатильности акций или кредитов часто указывает на более широкую тенденцию к отказу от риска. Когда волатильность резко возрастает в криптовалютах, но остаётся ограниченной в других областях, стресс может быть более локализованным.

Идея проста: волатильность стала самостоятельным классом активов, и она может выявить изменения в настроениях раньше, чем сама цена.

Как это вписывается в предыдущие криптоциклы

Если рассматривать текущий откат в более долгосрочной перспективе, он соответствует знакомой схеме.

Предыдущие циклы криптовалют, как правило, характеризовались сильными подъёмами, за которыми следовали резкие промежуточные коррекции — иногда на 20–40%, — после чего либо возобновлялся восходящий тренд, либо после снижения ликвидности начинался более глубокий спад. Значительные колебания — структурная особенность этого класса активов.

Текущий цикл характеризуется новыми характеристиками: регулируемые инвестиционные продукты, более широкое институциональное участие и более развитый рынок деривативов. Макроэкономический фон также отличается: более высокая инфляция и более высокая реальная доходность, чем в предыдущих циклах.

Однако две темы остаются неизменными:

Ethereum часто испытывает более сильные процентные колебания, чем биткоин, что подчеркивает более высокий профиль риска не связанных с биткоином вложений.

Что это означает для инвесторов

Эта статья не пытается предсказать, какой курс биткоина или эфириума будет в следующий раз. Более точный вопрос звучит проще: сейчас момент для паники или эйфории? И честный ответ: ни то, ни другое.

Вместо этого последний шаг предлагает более четкую основу для размышлений:

Короче говоря: сейчас не время паниковать или праздновать. Сейчас время задуматься, следить за обстановкой и рассматривать криптовалюту в контексте — как часть гораздо более широкой картины рисков.

Данный контент является маркетинговым и не должен рассматриваться как инвестиционный совет. Торговля финансовыми инструментами сопряжена с рисками, и историческая доходность не гарантирует будущих результатов. Автору разрешается подождать не менее 24 часов с момента публикации, прежде чем начать торговать этими инструментами. Инструмент(ы), упомянутые в данном контенте, могут быть выпущены партнёром, от которого Saxo получает рекламные вознаграждения, выплаты или ретроцессии. Хотя Saxo может получать вознаграждение от этих партнёрств, весь контент создаётся с целью предоставления клиентам ценной информации и возможностей. Этот контент не будет изменяться или пересматриваться после публикации.

Цены на золото начали неделю хаотично, но отметка в 4000 долларов за унцию устояла. Быки вернулись, и цена отскочила от области слияния на уровне 4000 долларов, но для того, чтобы ралли набрало обороты, необходимо закрепиться выше отметки 4100 долларов за унцию.

Вопрос, который волнует участников рынка, заключается в следующем: сохранят ли быки на рынке золота контроль над рынком после публикации протоколов ФРС и данных по труду в четверг?

Если взглянуть на четырехчасовой график ниже, техническая картина становится интересной.

Отскочив от восходящей линии тренда, которая соответствовала уровню 4000 долл. США за унцию, золото пробило 100-дневную скользящую среднюю и теперь тестирует нисходящую линию тренда, проведенную от максимума 13 ноября около 4245 долл. США за унцию.

Прорыв нисходящей линии тренда и 50-дневной скользящей средней в районе отметки $4096/унция может открыть потенциальный рост к предыдущему касанию нисходящей линии тренда на уровне $4212/унция.

Конечно, существует область сопротивления около отметки $4150/унция, которая может оказаться камнем преткновения, но быки могут воодушевиться или, если нет, будут следить за данными по труду в США и протоколами ФРС как за потенциальным катализатором.

Для сохранения бычьего импульса 100-дневная скользящая средняя на уровне 4041 теперь является важной краткосрочной областью поддержки. Если эта область удержится, это должно предвещать хороший рост.

: цена $4000/унция держится на уровне, несмотря на публикацию протокола FOMC и данных по труду_1")

Цена на золото (XAU/USD) в последнее время, по-видимому, практически не подвержена влиянию индекса доллара США. Однако это не означает, что за корреляцией больше не стоит следить.

Публикация протокола заседания ФРС и данных по трудовым отношениям на этой неделе сыграет важную роль в ожиданиях снижения ставки, что повлияет на рыночные настроения и индекс доллара США. Это, в свою очередь, окажет существенное влияние на динамику цен на золото в будущем.

Агрессивная переоценка вероятностей снижения процентной ставки на декабрьском заседании ФРС (вероятность 93,7% месяц назад против вероятности 51,1% в настоящее время) сдержала рост золота.

: цена $4000/унция держится на уровне, поскольку ожидается публикация протокола заседания FOMC и данных по труду_2")

Однако слабые данные по рынку труда могут спровоцировать резкий рост ожиданий снижения процентной ставки и, таким образом, подтолкнуть золото к новому росту.

Рынки уже в целом знают, чего ожидать от публикации протокола ФРС, поскольку именно тон председателя ФРС Пауэлла и разделение голосов 10-2 на октябрьском заседании ФРС дали толчок агрессивной переоценке ожиданий снижения процентных ставок.

Таким образом, участники рынка могут отложить это событие в сторону, уступив его публикации данных по труду в четверг.

: цена $4000/унция держится на уровне, несмотря на предстоящие публикации протокола FOMC и данных по труду_3")

После того, как президент США Дональд Трамп отменил взаимные пошлины на некоторые виды сельскохозяйственной продукции, ожидается, что экспорт индийской сельскохозяйственной продукции в США, объем которого в настоящее время составляет 1 миллиард долларов США в год, получит выгоду, включая такие продукты, как чай, кофе и специи.

Другие товары, освобожденные от масштабных пошлин указом, подписанным Трампом на прошлой неделе, включают тропические фрукты и фруктовые соки, какао, бананы, апельсины и помидоры, говядину и некоторые удобрения.

Индия рассматривает снижение налогов на эти продукты как стимул для своего экспорта сельскохозяйственной продукции в США. В понедельник министерство торговли и промышленности страны заявило, что, хотя эта мера касается всех торговых партнеров, она «создает равные условия для индийских экспортеров».

«Что касается Индии, то ей грозила 50-процентная пошлина на эту продукцию — теперь она равна нулю», — заявил один из чиновников министерства.

Общий объем экспорта сельскохозяйственной продукции Индии в США, за исключением креветок, составляет около 2,5 млрд долларов США в год; и ожидается, что ее фермеры выиграют от последних тарифных льгот.

Однако Аджай Шривастава, основатель аналитического центра Global Trade Research Initiative в Нью-Дели, заявил, что снижение тарифов Трампа на некоторые виды сельскохозяйственной продукции «может незначительно усилить конкурентоспособность Индии в секторе специй и нишевого садоводства, но более широкие выгоды получат в основном крупные экспортеры сельскохозяйственной продукции из Латинской Америки, Африки и стран АСЕАН, если Индия не расширит масштабы».

Он добавил, что Индия «практически не представлена» в ряде крупнейших освобожденных от уплаты налогов позиций — томатах, цитрусовых, дынях, бананах, большинстве свежих фруктов и фруктовых соках.

Экспорт товаров из Индии в США в октябре увеличился примерно на 15% по сравнению с предыдущим месяцем, что стало первым месячным ростом с мая, который произошел после падения на 20%, зафиксированного в сентябре.

«Несмотря на октябрьский рост, поставки Индии в США в период с мая по октябрь сократились почти на 28,4%, что привело к потере более 2,5 млрд долларов ежемесячной стоимости экспорта», — сообщил Шривастава в заметке, которой он поделился с Nikkei Asia.

Индия и США начали переговоры по двустороннему торговому соглашению (ДТС) после того, как премьер-министр Индии Нарендра Моди посетил Вашингтон в феврале и договорился с Трампом об углублении отношений и увеличении объёма двусторонней торговли с нынешних примерно 200 миллиардов долларов до 500 миллиардов долларов к 2030 году. Стороны также объявили о планах начать переговоры по первой фазе ДТС к осени этого года.

Однако в августе США ввели 50%-ные пошлины на товары из Индии, включая 25%-ный штраф за покупку Нью-Дели российской нефти — самые высокие среди торговых партнеров США.

В воскресенье Трамп заявил, что «любая страна, ведущая бизнес с Россией, подвергнется очень суровым санкциям», выразив поддержку «очень жесткому» законопроекту, продвигаемому законодателями-республиканцами, которые стремятся ввести пошлины до 500% для стран, покупающих нефть и газ у Москвы.

В понедельник министр нефти Индии Хардип Сингх Пури объявил, что индийские государственные нефтяные компании заключили годовой контракт на импорт около 2,2 млн тонн сжиженного углеводородного газа из США — около 10% годового импорта страны. Назвав этот шаг «историческим первым!», Пури написал в X: «Один из крупнейших и самых быстрорастущих рынков сжиженного углеводородного газа в мире открывается для Соединённых Штатов».

Это «прорабатывается уже давно [и] не является чем-то новым», — заявил высокопоставленный представитель Министерства торговли и промышленности. «Индия рассматривала возможность закупки сжиженного нефтяного газа (СУГ) у США. [Раньше] такой возможности не было, а теперь она появилась… Это в общем контексте поддержания правильного баланса в торговле с США. Это не является частью какого-либо пакета [торговых] переговоров как такового, но, безусловно, частью наших усилий [по] достижению сбалансированной торговли [между двумя странами]».

Что касается BTA, чиновник сообщил, что Индия и США ведут переговоры по пакету мер по решению взаимных пошлин. Этот пакет «более или менее близок к завершению, [но] я не могу установить для него определённый срок», добавил он.

«БТА будет иметь несколько пакетов, несколько траншей, [и] это будет первый транш, который будет касаться взаимных тарифов».

В Федеральном резерве сохраняется разногласие в преддверии декабрьского заседания, однако это вряд ли заставит центральный банк резко снизить ставку, сообщают в Standard Chartered, предупреждая, что ожидаемое смягчение на рынке труда продолжит определять денежно-кредитную политику.

«Мы придерживаемся мнения, что FOMC сократит ставку в декабре, в основном потому, что мы считаем, что данные по занятости за сентябрь-ноябрь, скорее всего, будут очень слабыми», — заявил в своей недавней заметке Стив Энгландер, руководитель отдела глобальных валютных исследований G10 и макроэкономической стратегии в Северной Америке. «Этого должно быть достаточно, чтобы подтолкнуть сторонников ФРС к сокращению ставки», — добавил он.

«По нашему мнению, в ноябре высвобождение рабочей силы будет слабым», — добавил он, отметив, что «сезонный найм, вероятно, будет очень слабым, а увольнения — не по сезону высокими», что задает пессимистичный настрой на рынке труда в преддверии заседания.

Несогласие с решением ФРС по политике в декабре, вероятно, возникнет вне зависимости от того, снизит ли ФРС ставки или сохранит их, поскольку в недавних комментариях члены ФРС выразили твердую позицию по поводу того или иного сценария.

«Если FOMC сократит ставку в декабре, легко может быть четыре голоса против. Если же решение останется без изменений, то, вероятно, будет три (возможно, и больше) голоса против», — добавил Ингландер.

По данным Standard Chartered, в ФРС существуют серьезные разногласия: «те, кто хочет сократить ставку, вероятно, хотят сократить ее более чем на 25 базисных пунктов, а те, кто хочет сохранить ставку, хотят сохранить ее на уровне более одного заседания».

По словам Энгландера, основная причина разногласий заключается не в разных экономических показателях, которые «вероятно, будут решены с помощью поступающих данных», а скорее в «разных оценках того, как политика должна реагировать на превышение целевого уровня инфляции и снижение показателей занятости».

Среди наиболее ярых сторонников «ястребиного» подхода – Джеффри Р. Шмид, президент Федерального резервного банка Канзас-Сити; Сьюзен М. Коллинз, президент Федерального резервного банка Бостона; и Альберто Г. Мусалем, президент Федерального резервного банка Сент-Луиса. Их стремление «избежать первоначальных сокращений, которые может быть трудно отменить, контрастирует с «голубиной» позицией губернатора Стивена Мирана, который считает, что равновесные процентные ставки ниже, чем принято считать, а дезинфляционное давление сильнее, особенно со стороны арендной платы», – добавил Энгландер.

В Standard Chartered полагают, что на декабрьском заседании «голуби» ФРС, скорее всего, одержат верх, поскольку консенсус будет склоняться к предоставлению «страхования рынка труда с очередным сокращением», а не к сосредоточению внимания на инфляции, которая представляет гораздо меньшую угрозу, поскольку удельные затраты на рабочую силу — ключевой источник внутренней инфляции — явно имеют тенденцию к снижению.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться