Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)А:--

П: --

П: --

США Еженедельные продолжающиеся заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (не сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Пересмотренные заказы на капитальные товары, не включая воздушные суда (месяц к месяцу, за исключением воздушных судов, сезонно скорректированные) (Сент)А:--

П: --

США Ежемесячные заказы на производство (исключая транспорт) (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (исключая оборону) (Сент)А:--

П: --

П: --

США Изменение еженедельных запасов природного газа EIAА:--

П: --

П: --

Саудовская Аравия Добыча сырой нефтиА:--

П: --

П: --

США Еженедельное удержание ценных бумаг иностранными центральными банкамиА:--

П: --

П: --

Япония Валютные резервы (Нояб)

Япония Валютные резервы (Нояб)А:--

П: --

П: --

Индия Ставка РЕПО

Индия Ставка РЕПОА:--

П: --

П: --

Индия Базовая процентная ставкаА:--

П: --

П: --

Индия Ставка обратного РЕПОА:--

П: --

П: --

Индия Резервное соотношение депозитов в People's Bank of ChinaА:--

П: --

П: --

Япония Предварительные ведущие индикаторы (Окт)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)А:--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)А:--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)--

П: --

П: --

США Индекс потребительских цен Далласского федерального резерва (месяц к месяцу) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)--

П: --

П: --

США Еженедельное общее бурение--

П: --

П: --

США Еженедельное общее бурение нефти--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Доллар США) (Нояб)--

П: --

П: --

Китай, материк Импорт (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Торговый баланс (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Экспорт (Нояб)--

П: --

П: --

Япония Ежемесячный рост заработной платы (Окт)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Федеральный комитет по открытым рынкам (FOMC) на своем заседании 17–18 июня обсудил возможные изменения в денежно-кредитной политике, подчеркнув экономические риски и опасения по поводу инфляции.

Основные выводы:

Федеральный комитет по открытым рынкам (FOMC) на своем заседании 17–18 июня обсудил возможные изменения в денежно-кредитной политике, подчеркнув экономические риски и опасения по поводу инфляции.

Корректировка ставок может повлиять на мировые рынки, особенно на криптовалютные активы, повысив активность инвесторов.

На заседании FOMC под руководством председателя Джерома Пауэлла и других официальных лиц был проанализирован сложившийся экономический риск, подчеркнув потенциальную необходимость снижения целевого диапазона. Экономическая неопределенность и инфляционное давление были центральными темами обсуждений, что подчеркнуло сложность политики.

Участники рассмотрели возможность ослабления экономической активности и оценили инфляционное давление как возможное временное. Учитывая, что текущие ставки остаются стабильными с декабря 2024 года, комитет сохраняет бдительность на фоне неоднозначных сигналов. Как заявил Джером Пауэлл, «большинство участников посчитали, что некоторое снижение целевого диапазона ставки по федеральным фондам в этом году, вероятно, было бы целесообразным, отметив, что повышательное давление на инфляцию со стороны тарифов может быть временным или умеренным, что средне- и долгосрочные инфляционные ожидания остаются прочно зафиксированными, или что может произойти некоторое ослабление экономической активности и условий на рынке труда».

По словам члена Управляющего совета Йоахима Нагеля, Европейский центральный банк должен сохранять все свои возможности открытыми, учитывая возросшую экономическую неопределенность, и не должен ни обещать, ни исключать дальнейшее снижение процентных ставок.

«Можно смело сказать, что мы находимся в хорошей позиции, чтобы отреагировать на дальнейшее развитие событий», — заявил президент Бундесбанка в среду в Тюбингене, Германия. «Однако было бы неразумно придерживаться определённого курса процентной ставки, предусматривать дальнейший шаг или, более того, исключать его».

Нагель, один из наиболее агрессивных членов Управляющего совета, заявил, что «повышенная неопределенность не исчезнет быстро». Поэтому ЕЦБ «было бы разумно действовать осмотрительно и принимать решения на основе имеющихся данных по итогам каждого заседания».

Учитывая, что инфляция достигла целевого уровня в 2%, а экономика пока устойчива к различным неблагоприятным факторам, от торговли до войн, официальные лица дали понять, что кампания по снижению ставок, в рамках которой за год было снижено восемь раз на четверть процентного пункта, близится к завершению. Однако, по крайней мере, некоторые страны всё ещё открыты для дальнейшего смягчения, и рынки ожидают как минимум одного такого шага в этом году.

Несколько политиков, включая Франсуа Вильруа де Гало во Франции, обеспокоены тем, что инфляция может всё более не достигать целевого показателя ЕЦБ в 2%, особенно если евро продолжит укрепляться. Вице-президент Луис де Гиндос заявил Bloomberg TV на прошлой неделе, что любое повышение курса евро выше 1,20 доллара «значительно осложнит ситуацию».

Согласно последним прогнозам ЕЦБ, в течение 18 месяцев рост потребительских цен будет ниже 2%, после чего в 2027 году инфляция вернется к целевому уровню. Нагель подчеркнул, что именно базовые эффекты приведут к «немного более низкому» росту потребительских цен в 2026 году.

«В настоящее время инфляция составляет около 2%, и что еще более обнадеживает: наши эксперты ожидают, что в среднесрочной перспективе инфляция в целом останется на этом благоприятном уровне», — сказал он.

По словам Нагеля, инфляция цен на услуги, которая по-прежнему высока, «по-прежнему требует осторожности», хотя он и подчеркнул, что недавнее снижение этого показателя обнадеживает.

Обращаясь к оценке стратегии денежно-кредитной политики ЕЦБ, Нагель сказал, что он «ценит» разъяснение о том, что чиновники будут реагировать с такой же решимостью, когда инфляция значительно превысит 2%, а не только когда она ниже этого уровня.

Подтвердив симметричный целевой показатель инфляции в 2%, в исследовании подчеркивается, что ЕЦБ будет использовать «соответствующие решительные или последовательные ответные меры политики» для противодействия крупным и продолжительным отклонениям в любом направлении, в то время как обзор 2021 года был сосредоточен на слишком низкой инфляции.

Нагель также повторил призывы о том, что «крупномасштабные покупки активов должны оставаться абсолютным исключением», в том числе из-за связанных с ними рисков для балансов центральных банков.

Политики сохранили все инструменты, включая количественное смягчение, в арсенале ЕЦБ, не уточнив, при каких обстоятельствах их следует применять. Однако комментарии в обзоре и комментарии некоторых официальных лиц указывают на то, что в будущем количественное смягчение можно было бы применять более экономно из-за побочных эффектов, таких как убытки центральных банков и пузыри активов.

Президент США Дональд Трамп в среду объявил о введении 50%-ной пошлины на импорт меди, заявив, что эта мера направлена на стимулирование отечественной медной промышленности.

Трамп объявил о введении пошлины в посте в социальных сетях, выполнив свою угрозу, высказанную ранее на этой неделе. В посте он также раскритиковал своего предшественника Джо Байдена, заявив, что администрация Байдена поставила под угрозу американскую медную промышленность.

«Медь — второй по популярности материал, используемый Министерством обороны… Этот 50%-ный тариф положит конец бездумному поведению и глупости администрации Байдена. Америка вновь создаст ДОМИНИРУЮЩУЮ медную промышленность», — заявил Трамп.

Президент неоднократно угрожал ввести пошлины на красный металл и увеличить внутреннее производство. США производят внутри страны чуть более половины потребляемой ежегодно рафинированной меди, а остальная часть импортируется.

Чили, Канада и Перу являются крупнейшими экспортерами меди в США, и все они призвали администрацию Трампа освободить их от запланированных пошлин.

Китай является крупнейшим в мире производителем меди, но также и крупнейшим потребителем красного металла.

Акции Freeport пошли в рост, а фьючерсы на медь в США взлетели до рекордных максимумов в начале недели после угрозы Трампа ввести пошлины.

Чиновники Федеральной резервной системы разошлись во мнениях на своем июньском заседании относительно того, насколько агрессивно они готовы снижать процентные ставки, разделившись между опасениями по поводу инфляции, подпитываемой тарифами, и признаками слабости рынка труда и экономической мощи.

Опубликованный в среду протокол заседания 17–18 июня показал, что политики в целом заняли выжидательную позицию в отношении будущих изменений ставок. Заседание завершилось единогласным голосованием членов Комитета по операциям на открытом рынке Федеральной резервной системы (ФОРР) за сохранение ключевой процентной ставки центрального банка в диапазоне 4,25–4,5%, где она и находится с декабря 2024 года.

Однако в резюме также прослеживается растущее разногласие по поводу того, как следует действовать дальше.

«Большинство участников посчитали, что некоторое снижение целевого диапазона ставки по федеральным фондам в этом году, вероятно, было бы целесообразным», — говорится в протоколе, поскольку чиновники посчитали инфляционное давление, вызванное тарифами, потенциально «временным и умеренным», в то время как экономический рост и занятость могут замедлиться.

Однако вопрос о том, насколько глубокими могут быть сокращения, оставался предметом дискуссий.

Мнения разошлись от «пары» чиновников, заявивших, что следующее снижение может произойти уже в этом месяце, до «некоторых», которые считали, что в этом году снижение ставок нецелесообразно. Хотя в протоколе не упоминаются имена, управляющие ФРС Мишель Боуман и Кристофер Уоллер официально заявили, что могут рассмотреть возможность снижения ставок уже на заседании ФРС 29–30 июля, если инфляция останется под контролем.

В то же время «несколько» чиновников заявили, что, по их мнению, текущая ставка по однодневным кредитам «может быть близка» к нейтральному уровню, что означает возможность лишь небольшого снижения. Эти чиновники отметили, что инфляция всё ещё превышает целевой показатель в 2% на фоне «устойчивой» экономики.

На языке ФРС «некоторые» — это больше, чем «несколько».

Чиновники на встрече обновили свои прогнозы по снижению ставок, ожидая, что в этом году будет два снижения, а затем еще три в течение следующих нескольких лет.

Публикация состоялась на фоне усиления давления президента Дональда Трампа на главу Федеральной резервной системы (ФРС) Джерома Пауэлла и его окружение, требуя от них резкого сокращения ставки. В публичных заявлениях и на своём сайте Truth Social Трамп критиковал Пауэлла, вплоть до призыва к его отставке.

Пауэлл неоднократно заявлял, что не поддастся политическому давлению при определении денежно-кредитной политики. В целом, он придерживается осторожного подхода, настаивая на том, что в условиях сильной экономики и неопределенности относительно инфляции ФРС имеет все возможности сохранять выдержку, пока не получит больше информации.

В протоколе в значительной степени отражена позиция о том, что в настоящее время политика хорошо подготовлена к реагированию на изменения в данных.

«Участники согласились, что, хотя неопределенность относительно инфляции и экономических перспектив снизилась, по-прежнему целесообразно проявлять осторожность при корректировке денежно-кредитной политики», — говорится в документе.

Чиновники также отметили, что им «может потребоваться сложный компромисс, если высокая инфляция окажется более устойчивой, а перспективы занятости ухудшатся». В этом случае они заявили, что взвесят, какая из сторон дальше от своей цели при разработке политики.

После встречи Трамп продолжил переговоры с ключевыми торговыми партнёрами США, при этом условия введения пошлин менялись практически ежедневно. Первоначально Трамп объявил о введении пошлин 2 апреля, а затем изменил сроки заключения соглашений, а недавно отправил серию писем иностранным лидерам, уведомляя их о надвигающихся пошлинах, если они не предпримут никаких действий.

Последние данные свидетельствуют о том, что тарифы Трампа не оказали влияния на цены, по крайней мере в крупных масштабах.

Индекс потребительских цен в мае вырос всего на 0,1%. Хотя показатели инфляции в основном по-прежнему превышают целевой показатель ФРС в 2%, последние опросы общественного мнения показывают, что население всё меньше опасается инфляции в будущем.

«Многие участники отметили, что окончательное влияние тарифов на инфляцию может быть более ограниченным, если торговые соглашения будут заключены в ближайшее время, если компании смогут быстро скорректировать свои цепочки поставок или если компании смогут использовать другие возможности корректировки, чтобы уменьшить свою подверженность воздействию тарифов», — говорится в протоколе.

В то же время рост числа рабочих мест значительно замедлился, хотя темпы роста числа рабочих мест в несельскохозяйственном секторе продолжают удивлять экономистов. В июне число рабочих мест увеличилось на 147 000 против консенсус-прогноза в 110 000, а уровень безработицы неожиданно снизился до 4,1%.

Потребительские расходы значительно замедлились. Личные расходы в мае снизились на 0,1%, а розничные продажи упали на 0,9%.

Президент США Дональд Трамп в среду обрушил свой торговый гнев на Бразилию, пригрозив крупнейшей экономике Латинской Америки введением карательной 50-процентной пошлины на экспорт в США и распорядившись провести расследование недобросовестной торговой практики, которое может привести к еще большему повышению пошлин.

Трамп установил ставку тарифа с 1 августа, которая намного превышает 10%-ную пошлину, введенную для Бразилии 2 апреля, в письме о тарифах президенту Бразилии Луису Инасиу Луле да Силве, в котором он выразил гнев по поводу так называемого им судебного процесса над правым предшественником Лулы Жаиром Болсонару «охотой на ведьм».

Раскритиковав, по его словам, нападки Бразилии на свободные выборы и свободу слова, а также «СЕКРЕТНЫЕ и НЕЗАКОННЫЕ распоряжения о цензуре в отношении платформ социальных сетей США», Трамп также приказал Управлению торгового представителя США начать расследование недобросовестной торговой практики в отношении политики Бразилии в соответствии с разделом 301 Закона о торговле 1974 года.

Расследование может привести к введению дополнительных пошлин на бразильский экспорт.

Выпад Трампа против Бразилии прозвучал в то время, как его администрация приближалась к соглашению с крупнейшим торговым партнером страны — Европейским союзом.

Ранее Трамп на своей платформе Truth Social 1 августа разослал уведомления о тарифах семи второстепенным торговым партнерам: 20%-ный тариф на товары из Филиппин, 30%-ный на товары из Шри-Ланки, Алжира, Ирака и Ливии и 25%-ный на товары из Брунея и Молдовы.

Эти страны играют второстепенную роль в дефиците торгового баланса США: в 2024 году на их долю пришлось чуть менее 15 миллиардов долларов импорта США.

Бразилия является 15-м по величине торговым партнером США, с общим объемом двусторонней торговли в 92 млрд долларов США в 2024 году и редким положительным сальдо торгового баланса США в размере 7,4 млрд долларов США.

Однако письмо Трампа Луле содержало те же формулировки, что и предыдущие официальные письма, в которых торговые отношения с Бразилией описывались как «крайне несправедливые».

Последние письма дополняют 14 других писем, выпущенных ранее на этой неделе, включая 25-процентные пошлины для крупных поставщиков США Южной Кореи и Японии, которые также вступят в силу 1 августа, если до этого не будут достигнуты какие-либо торговые соглашения.

Они были выпущены на следующий день после того, как Трамп заявил, что расширяет торговую войну , вводя 50%-ный тариф на импортную медь, и вскоре введёт давно ожидаемые пошлины на полупроводники и фармацевтические препараты. Стремительные действия Трампа по введению пошлин омрачили перспективы мировой экономики, парализовав принятие бизнес-решений.

Трамп заявил, что торговые переговоры с Китаем и Европейским союзом, который является крупнейшим двусторонним торговым партнером США, идут хорошо.

Трамп заявил, что он, «вероятно», в течение двух дней сообщит ЕС, по каким ставкам тот может рассчитывать на свой экспорт в США, добавив, что блок из 27 стран стал гораздо более сговорчивым.

«До недавнего времени они относились к нам очень плохо, а теперь стали относиться к нам очень хорошо. Это как будто другой мир», — сказал он.

Глава внешнеторгового ведомства ЕС Марош Шефчович заявил, что в работе над рамочным торговым соглашением достигнут значительный прогресс, и заключение сделки может стать возможным в ближайшие дни.

Шефчович сообщил европейским законодателям, что он надеется, что переговорщики ЕС смогут вскоре завершить свою работу, поскольку сейчас появилось дополнительное время из-за продления крайнего срока США с 9 июля до 1 августа.

«Я надеюсь прийти к удовлетворительному выводу, возможно, даже в ближайшие дни», — сказал Шефчович.

Однако министр экономики Италии Джанкарло Джорджетти ранее предупреждал, что переговоры между двумя сторонами «очень сложные» и могут продолжаться вплоть до истечения крайнего срока.

Чиновники ЕС и источники в автомобильной промышленности сообщили, что переговорщики из США и ЕС обсуждают ряд потенциальных мер, направленных на защиту автомобильной промышленности Евросоюза, включая снижение тарифов, импортные квоты и кредиты в зависимости от стоимости экспорта автопроизводителей ЕС в США.

Фондовые рынки проигнорировали в среду последний залп тарифов президента-республиканца, в то время как иена осталась в тени после введения пошлин в отношении Японии.

После объявления Трампа о повышении пошлин на импорт из 14 стран американская исследовательская группа Yale Budget Lab подсчитала, что потребители столкнутся с фактической ставкой пошлин США в размере 17,6%, что выше предыдущей ставки в 15,8% и является самым высоким показателем за девять десятилетий.

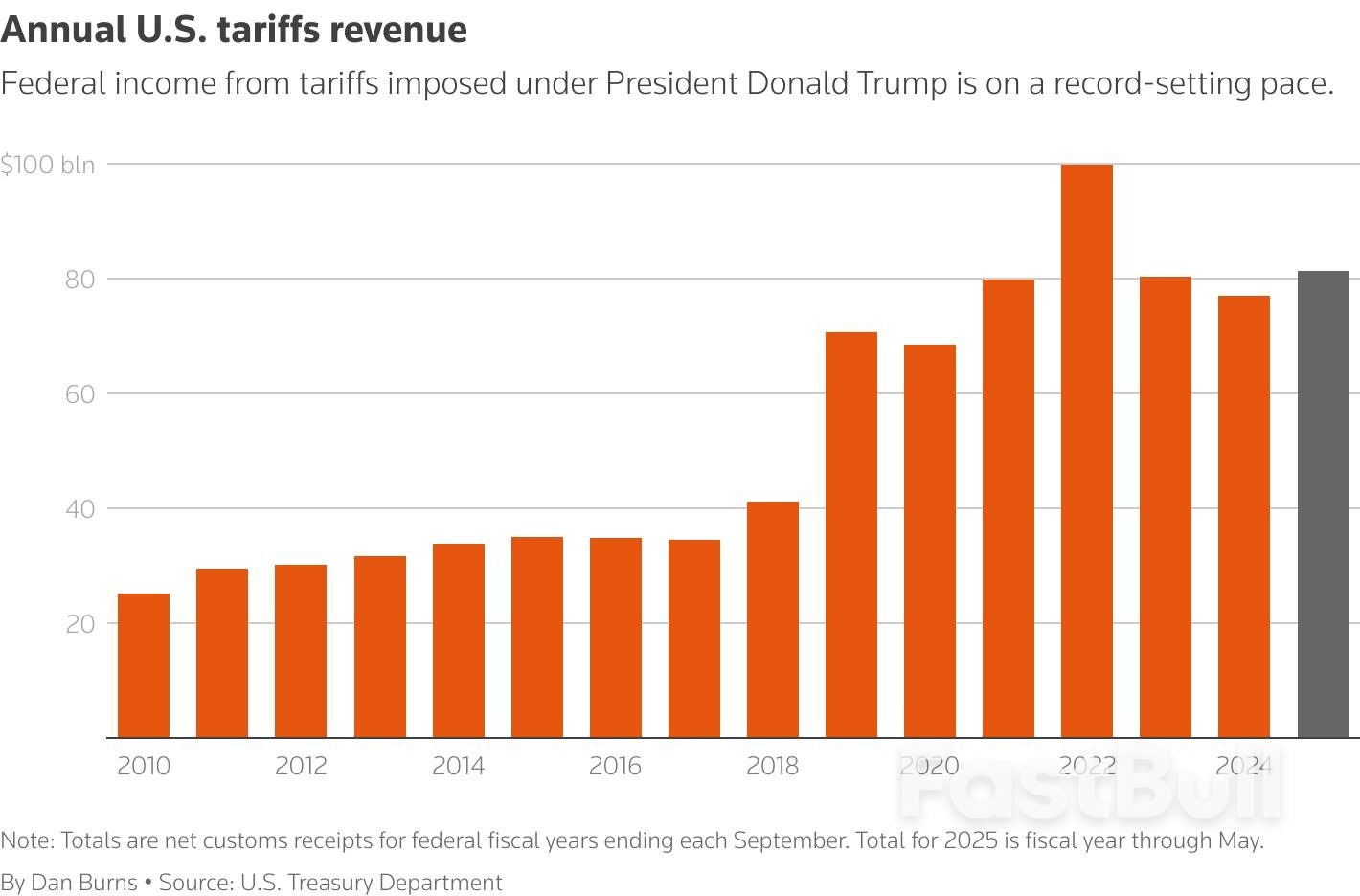

Администрация Трампа рекламирует эти пошлины как значительный источник дохода. Министр финансов Скотт Бессент заявил, что Вашингтон уже получил около 100 миллиардов долларов и может получить 300 миллиардов долларов к концу года. В последние годы Соединенные Штаты ежегодно получали около 80 миллиардов долларов от пошлин.

Администрация Трампа пообещала «90 сделок за 90 дней» после того, как в начале апреля он представил ряд пошлин для отдельных стран. Пока достигнуты только два соглашения: с Великобританией и Вьетнамом. Трамп заявил, что близка к заключению соглашения с Индией.

Губернатор Массачусетса Маура Хили, демократ, раскритиковала Трампа за его «провалившуюся торговую войну».

«Президент Трамп был избран для снижения издержек, а все, что он делает, — это повышает цены и наносит ущерб нашему бизнесу», — заявила она в своем заявлении.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться