- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Министерство финансов США вмешалось, чтобы поддержать иену на фоне глобальных потрясений на рынке облигаций, обеспечив кратковременное затишье в условиях сохраняющегося углубляющегося экономического давления.

В пятницу Министерство финансов США предприняло решительный шаг, чтобы остановить резкое падение японской иены по отношению к доллару. Министр финансов Скотт Бессент инициировал «проверку процентной ставки», что является явным сигналом о том, что правительство США готовится к интервенции на валютных рынках.

Этот шаг был предпринят на фоне того, как нестабильность на японском рынке облигаций начала влиять на доходность казначейских облигаций США. Действуя в качестве агента Казначейства, Федеральный резервный банк Нью-Йорка связался со своими основными дилерами, чтобы узнать, какие обменные курсы они могли бы предложить, если бы он начал покупать иену.

Рынок отреагировал мгновенно. Сигнал о возможном вмешательстве вызвал резкое падение доллара США по отношению к иене. Обменный курс, достигший 159,2 иены за доллар, изменил направление, укрепившись к вечеру пятницы до 155,7 иены.

Слабость иены была вызвана обвалом на внутреннем рынке облигаций Японии в начале недели. Причиной стал призыв премьер-министра Санаэ Такаичи к увеличению государственных расходов в сочетании со снижением налогов.

Это заявление напугало инвесторов, что привело к резкому падению цен на японские государственные облигации (JGB).

• Доходность 30-летних японских государственных облигаций (JGB) подскочила на 42 базисных пункта всего за два дня, достигнув 3,91% — самого высокого уровня с момента их введения в обращение в 1999 году.

• Доходность ключевых 10-летних японских государственных облигаций за тот же период выросла на 15 базисных пунктов.

Эта нестабильность в Японии быстро перекинулась на американские рынки. В среду Бессент прямо обвинил японский кризис на фондовом рынке в резком росте доходности долгосрочных казначейских облигаций США.

К утру среды доходность 10-летних казначейских облигаций США выросла до 4,30%, увеличившись на 17 базисных пунктов за неделю. Этот рост осложнил усилия администрации Трампа по снижению ипотечных ставок, которые обычно следуют за доходностью 10-летних облигаций.

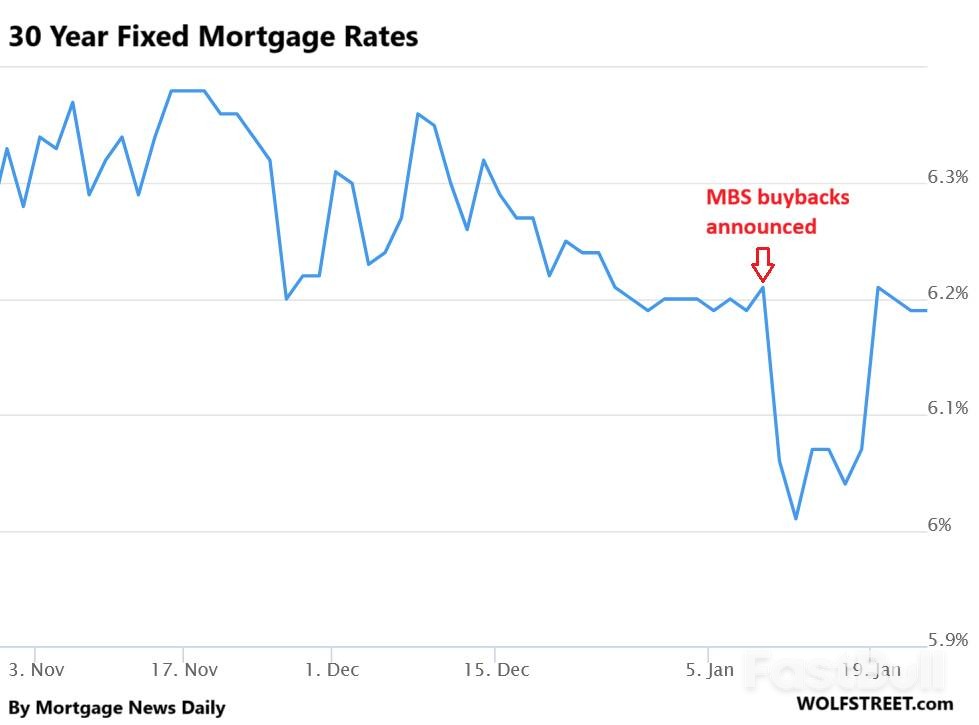

В результате, согласно данным Mortgage News Daily, ставки по 30-летним ипотечным кредитам с фиксированной ставкой, которые недавно снизились, подскочили с 6,01% до 6,20%.

Бессент затронул этот вопрос в эфире Fox News, заявив: «Очень сложно отделить реакцию рынка от того, что происходит внутри страны». Он отметил, что связался с японскими официальными лицами и уверен, что они предпримут шаги для успокоения своих рынков.

Эти словесные уловки в сочетании с пятничной «проверкой процентной ставки» успешно снизили доходность 10-летних казначейских облигаций США с пикового значения в 4,30% до 4,23%.

Отдельно администрация пытается напрямую влиять на ипотечные ставки. В рамках инициативы, начавшейся в 2025 году, государственные предприятия Fannie Mae и Freddie Mac начали выкупать выпущенные ими ипотечные ценные бумаги (MBS).

8 января президент Трамп поручил им выкупить ипотечные ценные бумаги на сумму 200 миллиардов долларов, что является максимально допустимой суммой согласно действующему законодательству. Однако план столкнулся с практической проблемой: у Fannie Mae и Freddie Mac нет достаточных средств для такой крупной покупки, и им, вероятно, потребуется выпустить новые облигации, что может усилить давление на рынок облигаций.

Несмотря на это, объявление дало временный импульс. Ипотечные ставки резко упали в общей сложности на 20 базисных пунктов 9 и 12 января. Эффект был мимолетным. К 20 января ставки вернулись к уровню 8 января, завершив U-образную фигуру на графике.

Хотя Бессент и указывал на Японию, его словесные выпады удобно обходят стороной насущные внутренние проблемы, которые оказывают давление на рынок облигаций. Растущий дефицит бюджета США требует постоянного притока новых облигаций, которые инвесторы должны поглощать. В то же время инфляция продолжает ускоряться, вызывая беспокойство у инвесторов, которые видят в ней снижение покупательной способности своих облигаций.

Доходность облигаций призвана компенсировать инвесторам эту потерю покупательной способности, но текущая долгосрочная доходность, по-видимому, слишком низка, чтобы покрыть риск более высокой инфляции в будущем. Государственная политика высоких дефицитных расходов в сочетании с давлением на ФРС с целью снижения краткосрочных процентных ставок создают условия для процветания инфляции.

На данный момент, несмотря на эти потрясения, рынок облигаций остается на удивление спокойным. Однако уверенность рынка, основанная на официальных заявлениях, а не на экономических показателях, может оказаться недолгой.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться