Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Президент Дональд Трамп взял за правило регулярно критиковать главу Федеральной резервной системы Джерома Пауэлла, заявляя, что «слишком поздно», потому что процентные ставки...

Президент Дональд Трамп регулярно критиковал главу Федеральной резервной системы Джерома Пауэлла, называя его «слишком поздно», поскольку процентные ставки остаются на уровне 4,25–4,5% с момента его вступления в должность. Только во вторник он, как обычно, выступил в социальных сетях с требованием снизить ставку на три процентных пункта — чего никогда не случится, если речь не идёт о рецессии. Если не считать подколов Трампа, последние данные по инфляции показывают, что выжидательная позиция Пауэлла — это абсолютно верный подход с учётом текущих экономических перспектив.

Бюро статистики труда США сообщило во вторник, что базовый индекс потребительских цен в июне вырос на 0,2% по сравнению с предыдущим месяцем, что стало несколько обнадеживающим сюрпризом, поскольку в годовом исчислении показатель составил 2,9%. Однако этот показатель по-прежнему значительно превышает целевой показатель ФРС в 2%, и, как следует из отчёта, тарифы начинают подталкивать цены к росту, и более серьёзные последствия могут проявиться в течение следующих нескольких месяцев.

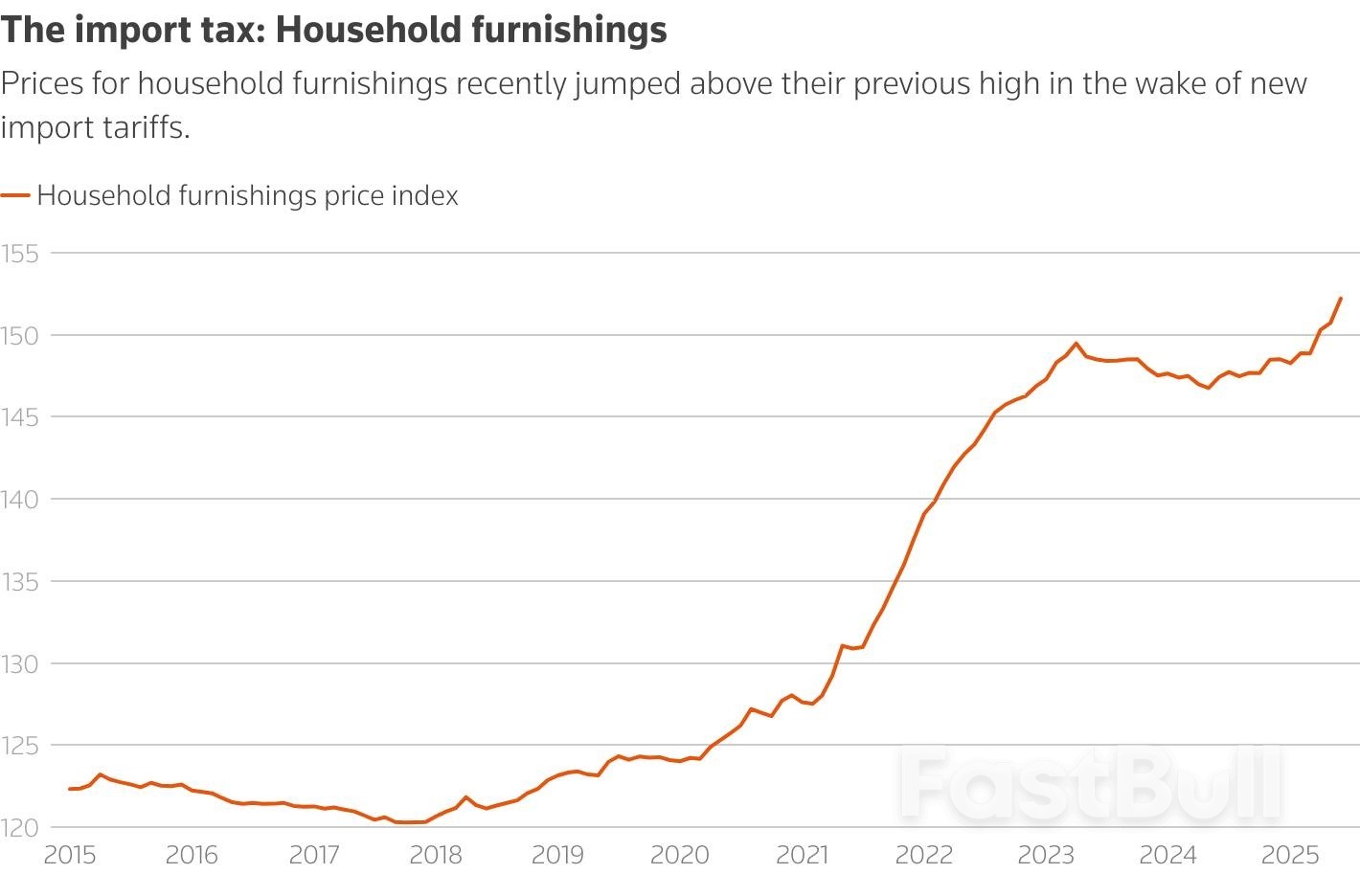

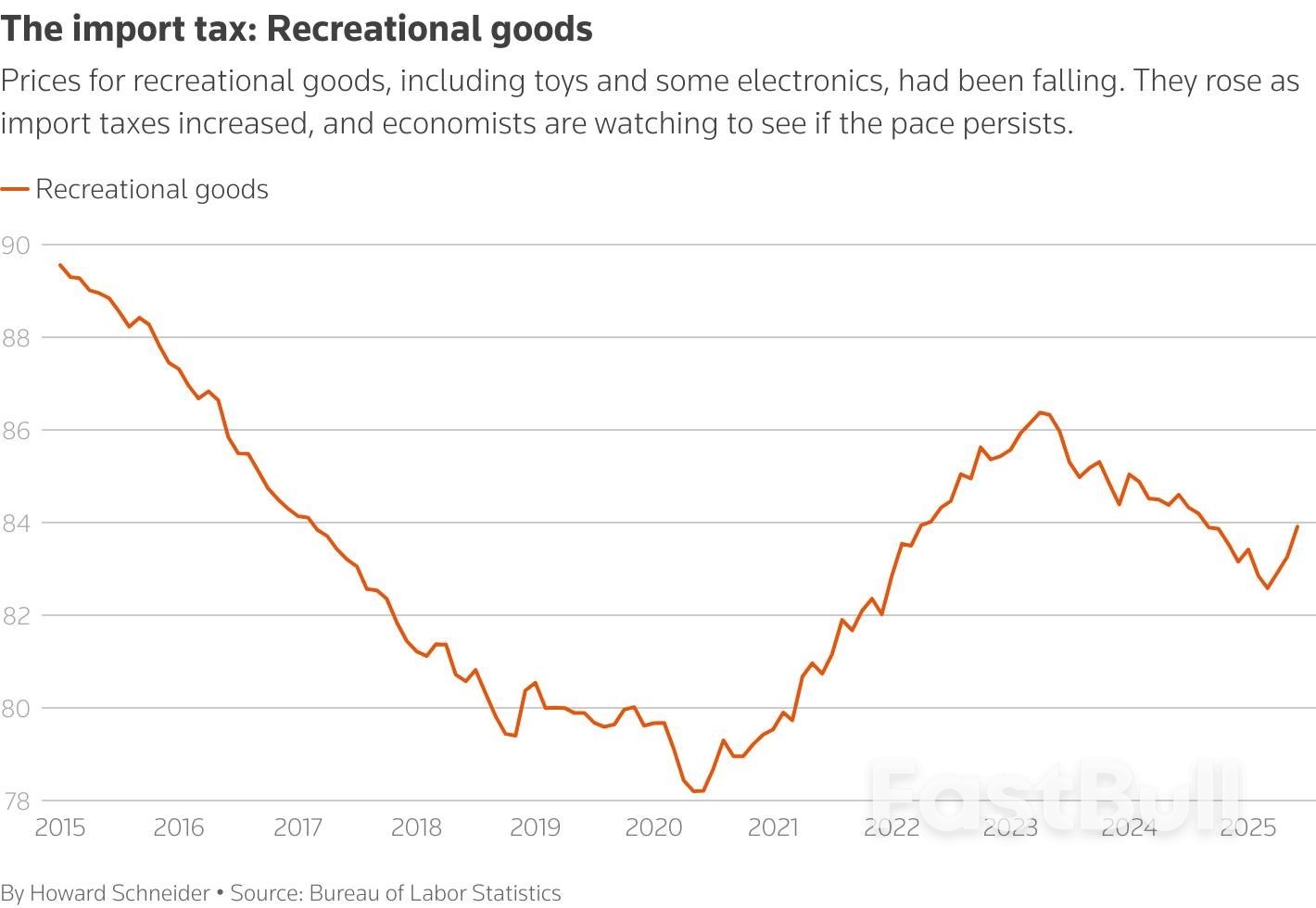

В частности, цены на основные товары выросли на 0,2% в июне по сравнению с предыдущим месяцем, что является самым быстрым темпом с февраля, во многом благодаря резкому росту цен на домашнюю мебель и товары для дома — явный признак переноса тарифов. Эта категория (например, бытовая техника, ковры, товары для уборки и т. д.) выросла на 1% по сравнению с предыдущим месяцем, что является самым большим ростом с января 2022 года. Также наибольший рост по сравнению с предыдущим месяцем с 2022 года продемонстрировали товары для отдыха (спортивные товары, игрушки, видеооборудование и т. д.). В этом месяце влияние тарифов не только было неоспоримым, но и, по всей видимости, расширялось по сравнению с данными за предыдущие месяцы, которые были весьма незначительными и разрозненными.

Тем не менее, этот месяц не был подходящим для паники или празднования. На фоне стабильного уровня безработицы пришло время поступить так, как советовал постоянно находящийся в сложной ситуации председатель ФРС, которого Трамп пообещал сменить по истечении своего срока в следующем году: дождаться новых данных.

Среди политиков ФРС и экономистов частного сектора общее мнение о тарифах заключалось в том, что они вступят в силу где-то летом. Во-первых, самый большой и масштабный тарифный залп Трампа не был принят до апреля. Экономисты Goldman Sachs Group Inc. подсчитали, что многим импортным товарам требуется около месяца, чтобы достичь берегов США, и товары освобождались от уплаты, если они уже находились на судне на момент введения пошлин «Дня освобождения». Более того, предприятия создавали запасы заранее, а Таможенно-пограничная служба позволяет многим импортерам откладывать платежи до полутора месяцев. Поэтому многие аналитики ожидали, что июнь станет началом истории о влиянии тарифов, которая может стать более очевидной в июле и августе.

Пауэлл в целом разделяет эту точку зрения. На пресс-конференции после принятия решения в июне он заявил, что рассчитывает узнать больше о тарифах «летом». «Мы не ожидали, что они будут заметны к настоящему моменту, и этого не произошло», — сказал он. «И мы увидим, насколько они будут заметны в ближайшие месяцы». На рынках его комментарии были широко интерпретированы как предположение о возможности дальнейшего снижения ставок (хотя и вряд ли гарантированного) уже в сентябре, и это по-прежнему кажется уместным. К тому времени у комитета будут дополнительные данные по инфляции за июль и август.

К сожалению, Трамп использовал свою платформу в социальных сетях, чтобы ратовать за более немедленные сокращения, а его Совет экономических консультантов недавно опубликовал анализ, в котором не обнаружено никаких доказательств того, что тарифы вызвали «какую-либо экономически значимую инфляцию». Президент Inflation Insights Омар Шариф написал в понедельник, что CEA поторопился. «Если на мгновение отвлечься от методологии, то если главная цель анализа CEA заключается в том, чтобы предположить, что тарифы не влияют на инфляцию, то, я думаю, они перегнули палку», — сказал он.

Конечно, вполне возможно, что влияние тарифов может распространиться и дальше, и ФРС всё равно снизит процентные ставки. Центральному банку не нужно ждать возвращения инфляции к 2%, чтобы снова начать снижать ставки; ставки явно находятся на уровне, который среднестатистический член ФРС сочтет ограничительным. Пауэллу и его коллегам просто нужно убедиться, что курс остаётся на правильном пути.

Более того, тарифы обычно рассматриваются как разовое повышение цен — своего рода шок предложения, который ортодоксальная денежно-кредитная политика советует «не замечать». Главный вопрос, касающийся торговой политики, заключается в том, вызовут ли тарифы шок ожиданий настолько, что инфляция снова ударит по экономике. Это может зависеть как от масштаба воздействия тарифов, так и от их продолжительности. И все эти переменные, в свою очередь, зависят от того, решит ли Трамп смягчить политику, что он иногда демонстрировал, особенно когда финансовые рынки реагируют негативно.

В некоторой степени денежно-кредитная политика также будет зависеть от ситуации с другими ключевыми категориями в инфляционной корзине. Среди основных импортируемых товаров автомобильный сектор находится под большим вопросом. Хотя пошлины ведут к росту цен на автомобили и угрожают рентабельности, правительственные данные показали, что цены как на новые, так и на подержанные автомобили в июне снизились по сравнению с маем, что напоминает о том, что пошлины — не единственный фактор. Дилеры также сталкиваются с высокой стоимостью заимствований и общим снижением доступности, которое негативно сказывается на спросе. Многие не уверены, смогут ли они повысить цены, не нанося ущерба покупательскому трафику и доле рынка.

Более того, важно помнить, что основные услуги, не затронутые тарифами напрямую, по-прежнему составляют около трёх четвертей базового ИПЦ и около двух третей общей инфляции. Таким образом, вполне вероятно, что дезинфляция в сфере услуг может смягчить скачки цен на некоторые основные товары, особенно если инфляция, связанная с жильем, останется такой же умеренной, как и большую часть 2025 года. Учитывая все эти противоречивые тенденции, ответственным решением для политиков является ожидание дополнительных доказательств, и именно этим ФРС и занимается под руководством Пауэлла. Что бы ни говорили сторонники в Белом доме, председатель справляется с неопределённостью в отношении тарифов настолько хорошо, насколько это вообще возможно.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться