Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

Великобритания Торговый баланс (Окт)

Великобритания Торговый баланс (Окт)А:--

П: --

П: --

Великобритания Ежемесячное изменение индекса в сфере услугА:--

П: --

П: --

Великобритания Ежемесячный рост выпуска в строительстве (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Великобритания Годовой рост промышленного выпуска (Окт)А:--

П: --

П: --

Великобритания Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Великобритания Торговый баланс с Евросоюзом (сезонно скорректированный) (Окт)А:--

П: --

П: --

Великобритания Годовой прирост производства (Окт)А:--

П: --

П: --

Великобритания ВВП месяц к месяцу (Окт)А:--

П: --

П: --

Великобритания ВВП год к году (сезонно скорректированный) (Окт)А:--

П: --

П: --

Великобритания Ежемесячный рост промышленного выпуска (Окт)А:--

П: --

П: --

Великобритания Годовой рост выпуска в строительстве (Окт)А:--

П: --

П: --

Франция Окончательный ИПЦ месяц к месяцу (Нояб)

Франция Окончательный ИПЦ месяц к месяцу (Нояб)А:--

П: --

П: --

Китай, материк Годовой рост выданных кредитов (Нояб)

Китай, материк Годовой рост выданных кредитов (Нояб)А:--

П: --

П: --

Китай, материк Денежная масса M2 год к году (Нояб)А:--

П: --

П: --

Китай, материк Денежная масса M0 год к году (Нояб)А:--

П: --

П: --

Китай, материк Денежная масса M1 год к году (Нояб)А:--

П: --

П: --

Индия ИПЦ год к году (Нояб)

Индия ИПЦ год к году (Нояб)А:--

П: --

П: --

Индия Рост депозитов (год к году)А:--

П: --

П: --

Бразилия Годовой рост в сфере услуг (Окт)

Бразилия Годовой рост в сфере услуг (Окт)А:--

П: --

П: --

Мексика Годовой рост промышленного выпуска (Окт)

Мексика Годовой рост промышленного выпуска (Окт)А:--

П: --

П: --

Россия Торговый баланс (Окт)

Россия Торговый баланс (Окт)А:--

П: --

П: --

Президент Федерального резервного банка Филадельфии Генри Полсон выступает с речью

Президент Федерального резервного банка Филадельфии Генри Полсон выступает с речью Канада Месячный рост строительных разрешений (Сезонно скорректированный) (Окт)

Канада Месячный рост строительных разрешений (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Канада Годовой рост оптовых продаж (Окт)А:--

П: --

П: --

Канада Месячный рост оптовых запасов (Окт)А:--

П: --

П: --

Канада Годовой рост оптовых запасов (Окт)А:--

П: --

П: --

Канада Месячный рост оптовых продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Германия Текущий счет (Не сезонно скорректированный) (Окт)

Германия Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

США Еженедельное общее бурениеА:--

П: --

П: --

США Еженедельное общее бурение нефтиА:--

П: --

П: --

Япония Индекс диффузии крупных непроизводственных предприятий Танкан (4 квартал)

Япония Индекс диффузии крупных непроизводственных предприятий Танкан (4 квартал)--

П: --

П: --

Япония Индекс диффузии малых предприятий производственного сектора Танкан (4 квартал)--

П: --

П: --

Япония Индекс прогноза крупных непроизводственных предприятий Танкан (4 квартал)--

П: --

П: --

Япония Индекс прогноза крупных предприятий по производству Танкан (4 квартал)--

П: --

П: --

Япония Индекс малых предприятий производственного сектора по опросу Танкан (4 квартал)--

П: --

П: --

Япония Индекс диффузии крупных предприятий по производству Танкан (4 квартал)--

П: --

П: --

Япония Годовой рост капитальных затрат крупных предприятий по опросу Танкан (4 квартал)--

П: --

П: --

Великобритания Индекс цен на жилье Rightmove (год к году) (Дек)--

П: --

П: --

Китай, материк Годовой рост промышленного выпуска (с начала года) (Нояб)--

П: --

П: --

Китай, материк Уровень безработицы в городской местности (Нояб)--

П: --

П: --

Саудовская Аравия ИПЦ год к году (Нояб)

Саудовская Аравия ИПЦ год к году (Нояб)--

П: --

П: --

Еврозона Годовой рост промышленного выпуска (Окт)

Еврозона Годовой рост промышленного выпуска (Окт)--

П: --

П: --

Еврозона Ежемесячный рост промышленного выпуска (Окт)--

П: --

П: --

Канада Продажи существующего жилья (месяц к месяцу) (Нояб)--

П: --

П: --

Еврозона Общие резервные активы (Нояб)--

П: --

П: --

Великобритания Ожидания уровня инфляции--

П: --

П: --

Канада Индекс национального экономического доверия--

П: --

П: --

Канада Новое начало строительства жилья (Нояб)--

П: --

П: --

США Индекс занятости в производственном секторе Федерального резервного банка Нью-Йорка (Дек)--

П: --

П: --

США Индекс производства в производственном секторе Федерального резервного банка Нью-Йорка (Дек)--

П: --

П: --

Канада Годовой рост основного индекса потребительских цен (Нояб)--

П: --

П: --

Канада Месячный прирост невыполненных заказов в производстве (Окт)--

П: --

П: --

Канада Месячный прирост новых заказов в производстве (Окт)--

П: --

П: --

Канада Ежемесячный рост основного индекса потребительских цен (Нояб)--

П: --

П: --

Канада Месячный прирост запасов в производстве (Окт)--

П: --

П: --

Канада ИПЦ год к году (Нояб)--

П: --

П: --

Канада ИПЦ месяц к месяцу (Нояб)--

П: --

П: --

Канада ИПЦ год к году (Скорректированный на сезонность) (Нояб)--

П: --

П: --

Канада Ежемесячный рост основного индекса потребительских цен (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада ИПЦ месяц к месяцу (Скорректированный на сезонность) (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Акции компаний, занимающихся разработкой ИИ, снижались третий день подряд, поскольку финансовые результаты Oracle не оправдали ожиданий, а опасения по поводу задолженности негативно повлияли на настроения инвесторов, что привело к падению акций Nvidia и других компаний, несмотря на то, что более широкие рынки США достигли рекордных максимумов.

В пятницу президент Федерального резервного банка Чикаго Остан Гулсби объяснил, почему он проголосовал против снижения процентной ставки на этой неделе, заявив, что политикам следовало подождать, пока у них не появится больше информации, прежде чем смягчать денежно-кредитную политику дальше.

«Я достаточно оптимистичен и считаю, что к 2026 году процентные ставки смогут быть значительно ниже, чем сегодня», — заявил глава центрального банка в интервью CNBC. «Но меня беспокоит слишком большое количество предварительных снижений ставок и предположение, что наблюдаемая нами инфляция будет временной».

Гулсби был одним из трех членов Федерального комитета по операциям на открытом рынке, проголосовавших против снижения процентной ставки на четверть процентного пункта, что стало третьей подряд мерой по смягчению денежно-кредитной политики. К нему присоединились президент Федерального резервного банка Канзас-Сити Джеффри Шмид, а также управляющий Стивен Миран, которые предпочли более резкое снижение.

Хотя ранее он заявлял, что видит возможности для дальнейшего снижения процентных ставок, Гулсби отметил, что отсутствие прогресса в борьбе с инфляцией является аргументом против принятия мер сейчас.

«Хотя на заседаниях в сентябре и октябре я голосовал за снижение ставок, я считаю, что нам следовало подождать, пока не появятся дополнительные данные, особенно об инфляции, прежде чем снижать ставки еще больше», — заявил представитель ФРС в сообщении на сайте Федерального резервного банка Чикаго.

«Учитывая, что инфляция превышает наш целевой показатель уже четыре с половиной года, дальнейший прогресс в этом направлении застопорился на несколько месяцев, и почти все бизнесмены и потребители, с которыми мы общались в этом районе в последнее время, называют цены главной проблемой, я посчитал, что более разумным решением было бы дождаться дополнительной информации», — написал он.

Гулсби не будет иметь права голоса в Комитете по операциям на открытом рынке в 2026 году, но по-прежнему будет участвовать в заседаниях.

В интервью CNBC он подробно рассказал о своих опасениях по поводу сокращения расходов.

Хотя другие представители ФРС выразили обеспокоенность по поводу ослабления рынка труда, Гулсби заявил, что данные показывают, что ситуация "довольно стабильна".

«Я достаточно оптимистичен и считаю, что к 2026 году процентные ставки смогут быть значительно ниже, чем сегодня. Но меня просто беспокоит слишком большое количество предварительных снижений ставок», — сказал он в интервью. «На мой взгляд, мы не хотим рисковать, просто ожидая первого квартала 2026 года и гарантируя, что инфляция вернется на уровень 2%».

В среду Комитет по операциям на открытом рынке (FOMC) проголосовал за снижение базовой процентной ставки до диапазона 3,5%-3,75%.

На пресс-конференции после заседания председатель Джером Пауэлл выразил обеспокоенность тем, что ситуация на рынке труда выглядит слабее, чем показывают основные статистические данные, заявив, что ожидает снижения официальных данных о количестве рабочих мест вне сельского хозяйства и выявления потерь в последние месяцы.

Со своей стороны, Гулсби заявил, что он «один из самых оптимистично настроенных людей» в отношении снижения процентных ставок в предстоящем году.

В пятницу Шмид также опубликовал заявление , объясняющее его несогласие. Кроме того, в октябре он голосовал против снижения процентной ставки.

«Инфляция остается слишком высокой, экономика демонстрирует устойчивый рост, а рынок труда, хотя и охлаждается, в целом остается в равновесии», — сказал Шмид. «Я считаю, что нынешняя денежно-кредитная политика является лишь умеренно ограничительной, если вообще ограничительной. Исходя из этой оценки, я предпочел бы оставить целевой диапазон процентной ставки без изменений на заседании на этой неделе».

Ранее в пятницу утром президент Федерального резервного банка Филадельфии Анна Полсон, которая будет голосовать на выборах в 2026 году, заявила, что считает политику «несколько ограничительной» и больше обеспокоена безработицей, чем инфляцией.

Даже если общая инфляция замедлится в следующем году, как прогнозирует Федеральная резервная система США, президент Дональд Трамп все равно столкнется с политическими препятствиями, связанными со стоимостью жизни: ожидается, что ставки по ипотечным кредитам останутся сравнительно высокими, повышение цен на товары, связанное с тарифами, сохранится в первой половине года, а также усилится ценовое давление на такие товары, как говядина и электроэнергия, которое может оказать существенное влияние на потребительское восприятие.

Опубликованные в среду экономические прогнозы Федеральной резервной системы содержали хорошие новости для администрации: политики ожидают снижения инфляции в течение следующего года и ускорения экономического роста.

Читайте об инновационных идеях и людях, работающих над решениями глобальных кризисов, в информационном бюллетене Reuters Beacon. Подпишитесь здесь.

Председатель ФРС Джером Пауэлл заявил, что в широком спектре услуг, составляющих большую часть экономической активности, «дезинфляция, по-видимому, продолжается», в то время как инфляция на товары должна «снизиться во второй половине» 2026 года, поскольку компании завершат распределение затрат на тарифы между потребителями, поставщиками и собственной операционной прибылью.

Но в год промежуточных выборов Трамп и республиканцы сталкиваются с проблемой, общей для всех политиков. Потребители — избиратели — гораздо меньше внимания уделяют макроэкономическим показателям, анализируемым экономистами, для которых инфляция представляет собой тщательно взвешенный средний темп изменения цен на все товары и услуги, и больше — тому, сколько стоит молоко в местном продуктовом магазине, насколько вырос счет за коммунальные услуги и сколько берут страховые компании за продление полиса страхования жилья.

Трамп, чья администрация обеспокоена низкими рейтингами, особенно в вопросах экономики, где доступность товаров и услуг является центральной проблемой, может справедливо отметить, что общая инфляция за время его правления до сих пор была довольно умеренной. Индекс потребительских цен с момента его инаугурации до сентября вырос примерно на 1,6%, что эквивалентно примерно 2,4% в годовом исчислении и не сильно отличается от целевого показателя центрального банка в 2%, хотя этот показатель измеряется несколько иначе. Цены на продукты питания, примерно эквивалентные ценам на бакалейные товары, выросли еще меньше — на 1,4%.

Но цены не упали, как обещал Трамп во время своей предвыборной кампании и в начале своего президентства, и потребители до сих пор испытывают последствия почти пятилетнего периода постоянного ценового шока. Некоторые важные статьи индекса потребительских цен, напротив, резко выросли за последние месяцы, и этот факт может превратить гамбургеры в своего рода политический инструмент для демократов, каким цены на яйца были для Трампа в прошлом году.

В сентябре говяжий фарш подорожал на 14% по сравнению с тем временем, когда Трамп вступил в должность; цены на электроэнергию выросли более чем на 4%, или примерно на 6% в годовом исчислении, и, по прогнозам многих аналитиков, продолжат расти; а страхование жилья подорожало примерно на 10% в годовом исчислении.

В комментариях Пауэлла также содержались предостережения, указывающие на то, что борьба за доступность жилья будет продолжаться.

Пауэлл выделил рынок жилья как одну из частей экономики, которая продолжает испытывать трудности, и, вероятно, не получит существенного облегчения от недавнего снижения процентных ставок ФРС. Хотя базовая процентная ставка ФРС влияет на долгосрочные ипотечные ставки, государственный долг и другие ценные бумаги, Пауэлл отметил, что проблема на рынке жилья заключается в хроническом дефиците предложения. Ипотечные ставки снизились с уровня, приближавшегося к 8% чуть более двух лет назад, но с сентября они остаются на уровне около 6,2%, после того как инвесторы начали учитывать снижение ставок ФРС на четверть процентного пункта в сентябре, октябре и декабре. Поскольку ФРС пока сохраняет ставки без изменений, а другие факторы сдерживают долгосрочные процентные ставки, дальнейшее их снижение может быть незначительным.

На этой неделе компания Redfin, занимающаяся недвижимостью, сообщила о сокращении активности как продавцов, так и покупателей, при этом цены на жилье, тем не менее, выросли, а ипотечные ставки, вероятно, «останутся в основном без изменений в ближайшей перспективе».

Ставки по ипотечным кредитам остаются значительно выше сверхнизких ставок, наблюдавшихся в течение примерно 15 лет после финансового кризиса 2007-2009 годов, когда политика ФРС была направлена на сдерживание стоимости долгосрочных заимствований.

В отсутствие серьезной рецессии или финансового кризиса ипотечные кредиты под менее чем 3% вряд ли снова появятся. Последствия краха жилищной отрасли во время того кризиса до сих пор ощущаются на протяжении многих лет, которые, по словам Пауэлла, характеризовались недостаточным объемом строительства.

«Мы уже давно не строим достаточно жилья... Мы можем повышать и понижать процентные ставки, но у нас нет инструментов для решения проблемы постоянной нехватки жилья», — сказал он.

Доступность жилья остается ключевой проблемой для молодых работников и семей, которые отложили покупку жилья и, как правило, сопутствующий ей рост семейного богатства.

Последние данные Бюро переписи населения о жилищном строительстве относятся к августу, поскольку публикация отчетов все еще задерживается из-за приостановки работы правительства, но на тот момент количество выданных разрешений на строительство сократилось на 11% по сравнению с предыдущим годом, а количество начатых строительных проектов снизилось на 6% по сравнению с годом ранее.

Количество рабочих мест в строительстве, достигшее нового максимума в середине 2022 года во время восстановления после пандемии COVID-19 и продолжавшее расти до этого года, с января в основном остается на уровне около 8,3 миллиона.

Фактически, наблюдается общий застой в восстановлении рабочих мест для представителей рабочих профессий, о котором говорил Трамп. В производственном секторе с января по сентябрь было потеряно около 50 000 рабочих мест; в гораздо меньшем по размеру секторе горнодобывающей промышленности и лесозаготовок — около 15 000.

Положительные стороны: средняя почасовая заработная плата работников растет быстрее инфляции, а некоторые важные расходы, такие как аренда жилья, сейчас увеличиваются темпами, более соответствующими допандемийным нормам.

Но это не обрадовало общественность.

После того как в годы растущей глобализации цены на товары, как правило, оставались стабильными или даже снижались, сейчас они в целом растут после введения пошлин, и даже если эта тенденция не продлится долго, это означает увеличение затрат для потребителей в период праздничных покупок.

Результаты опросов общественного мнения подтвердили это.

На ужин в честь Дня благодарения к нам придет около 30 человек. Накормить всех потребует много подготовки, но это, пожалуй, не самая большая проблема. Найти места для всех и рассадить людей подальше друг от друга – задача непростая. В прошлом у нас уже случались «битвы едой» на этом празднике, и я бы хотел поберечь свой ковер.

Увеличение числа гостей приведет к значительному росту стоимости праздничного обеда. К счастью, по оценкам Американской федерации фермерских хозяйств, цены на продукты для праздничного буфета в этом году снизились на 5% по сравнению с прошлым годом. В прошлом месяце птичий грипп поразил стада индеек, но замороженные птицы, используемые большинством американских поваров, не пострадали.

Умеренные цены на праздничный обед приветствуются, но в остальном цены на продукты растут. Одна из главных причин этого — повышение тарифов.

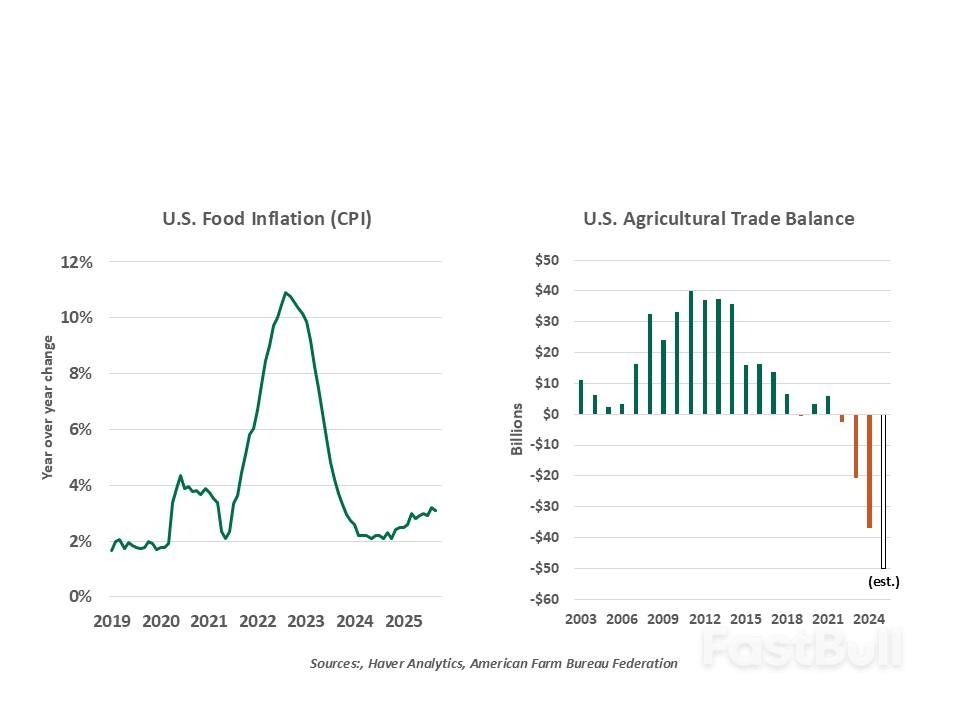

Соединенные Штаты — страна изобилия. Ее сельскохозяйственное производство занимает третье место в мире, и она экспортирует вдвое больше продовольствия, чем любая другая страна. Тем не менее, в прошлом году дефицит торгового баланса США в сфере продовольствия составил почти 32 миллиарда долларов, и прогнозируется, что в этом году этот дефицит будет еще больше.

Этому есть несколько основных причин. В то время как в США наблюдаются огромные излишки зерновых, таких как кукуруза и соя, ощущается дефицит фруктов и овощей. Сезон выращивания в США ограничен климатическими условиями, поэтому для обеспечения круглогодичной доступности необходимо импортировать продукцию из-за рубежа. Кроме того, американцы испытывают потребность в продуктах, которые трудно выращивать в Соединенных Штатах. Кофе и бананы — два ярких примера.

Торговые трения этого года негативно сказались на сельскохозяйственном секторе по-разному. Продукты питания не избежали повсеместного введения взаимных пошлин, объявленных в апреле; за ними последовали дополнительные пошлины в отношении отдельных стран. Это привело к увеличению стоимости импорта и цен для американских потребителей. По оценкам Tax Foundation, почти три четверти американского импорта продуктов питания облагаются более высокими импортными пошлинами, чем в начале 2025 года.

В ответ на американские пошлины ряд стран ввели санкции против американского экспорта. В мае Китай вновь запретил импорт соевых бобов, заменив их поставками из Южной Америки. В мае Канада ввела 25-процентные пошлины на весь импорт из США в ответ на обвинения, выдвинутые Вашингтоном.

В этом году торговые войны особенно сильно ударили по сельскому хозяйству.

Эти обстоятельства привели к нежелательному сочетанию: росту цен для потребителей и неудовлетворительным результатам для фермеров. Экономические и политические последствия этого заставили Вашингтон изменить курс.

В результате недавних переговоров с Китаем и Канадой были сняты наиболее жесткие ограничения на импорт сельскохозяйственной продукции. Министерство сельского хозяйства США рассматривает возможность повышения уровня помощи фермерам, испытывающим трудности с продажей своего урожая.

Чтобы повысить доступность продуктов питания , администрация недавно отменила пошлины на ряд продуктов, включая кофе. Хотя домохозяйства могут отказаться от многих продуктов, когда они дорожают, любители кофе — преданные поклонники этого напитка. 19-процентное повышение стоимости утреннего кофе за последний год вызвало значительное недовольство.

Отступление от прежней политики — это тонкое признание того, что тарифы, в основном, оплачиваются домохозяйствами . И хотя цены на продукты питания не учитываются при расчете «базовой» инфляции, они оказывают огромное влияние на восприятие инфляции людьми. Недовольство ростом стоимости жизни стало важным фактором на прошлогодних выборах в США и, возможно, способствовало победам демократов в нескольких избирательных округах, где развернулась борьба в начале этого месяца. Политика, основанная на влиянии финансовых интересов, по-прежнему очень сильна.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться