Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

Великобритания Торговый баланс (Окт)

Великобритания Торговый баланс (Окт)А:--

П: --

П: --

Великобритания Ежемесячное изменение индекса в сфере услугА:--

П: --

П: --

Великобритания Ежемесячный рост выпуска в строительстве (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Великобритания Годовой рост промышленного выпуска (Окт)А:--

П: --

П: --

Великобритания Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Великобритания Торговый баланс с Евросоюзом (сезонно скорректированный) (Окт)А:--

П: --

П: --

Великобритания Годовой прирост производства (Окт)А:--

П: --

П: --

Великобритания ВВП месяц к месяцу (Окт)А:--

П: --

П: --

Великобритания ВВП год к году (сезонно скорректированный) (Окт)А:--

П: --

П: --

Великобритания Ежемесячный рост промышленного выпуска (Окт)А:--

П: --

П: --

Великобритания Годовой рост выпуска в строительстве (Окт)А:--

П: --

П: --

Франция Окончательный ИПЦ месяц к месяцу (Нояб)

Франция Окончательный ИПЦ месяц к месяцу (Нояб)А:--

П: --

П: --

Китай, материк Годовой рост выданных кредитов (Нояб)

Китай, материк Годовой рост выданных кредитов (Нояб)А:--

П: --

П: --

Китай, материк Денежная масса M2 год к году (Нояб)А:--

П: --

П: --

Китай, материк Денежная масса M0 год к году (Нояб)А:--

П: --

П: --

Китай, материк Денежная масса M1 год к году (Нояб)А:--

П: --

П: --

Индия ИПЦ год к году (Нояб)

Индия ИПЦ год к году (Нояб)А:--

П: --

П: --

Индия Рост депозитов (год к году)А:--

П: --

П: --

Бразилия Годовой рост в сфере услуг (Окт)

Бразилия Годовой рост в сфере услуг (Окт)А:--

П: --

П: --

Мексика Годовой рост промышленного выпуска (Окт)

Мексика Годовой рост промышленного выпуска (Окт)А:--

П: --

П: --

Россия Торговый баланс (Окт)

Россия Торговый баланс (Окт)А:--

П: --

П: --

Президент Федерального резервного банка Филадельфии Генри Полсон выступает с речью

Президент Федерального резервного банка Филадельфии Генри Полсон выступает с речью Канада Месячный рост строительных разрешений (Сезонно скорректированный) (Окт)

Канада Месячный рост строительных разрешений (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Канада Годовой рост оптовых продаж (Окт)А:--

П: --

П: --

Канада Месячный рост оптовых запасов (Окт)А:--

П: --

П: --

Канада Годовой рост оптовых запасов (Окт)А:--

П: --

П: --

Канада Месячный рост оптовых продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Германия Текущий счет (Не сезонно скорректированный) (Окт)

Германия Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

США Еженедельное общее бурениеА:--

П: --

П: --

США Еженедельное общее бурение нефтиА:--

П: --

П: --

Япония Индекс диффузии крупных непроизводственных предприятий Танкан (4 квартал)

Япония Индекс диффузии крупных непроизводственных предприятий Танкан (4 квартал)--

П: --

П: --

Япония Индекс диффузии малых предприятий производственного сектора Танкан (4 квартал)--

П: --

П: --

Япония Индекс прогноза крупных непроизводственных предприятий Танкан (4 квартал)--

П: --

П: --

Япония Индекс прогноза крупных предприятий по производству Танкан (4 квартал)--

П: --

П: --

Япония Индекс малых предприятий производственного сектора по опросу Танкан (4 квартал)--

П: --

П: --

Япония Индекс диффузии крупных предприятий по производству Танкан (4 квартал)--

П: --

П: --

Япония Годовой рост капитальных затрат крупных предприятий по опросу Танкан (4 квартал)--

П: --

П: --

Великобритания Индекс цен на жилье Rightmove (год к году) (Дек)--

П: --

П: --

Китай, материк Годовой рост промышленного выпуска (с начала года) (Нояб)--

П: --

П: --

Китай, материк Уровень безработицы в городской местности (Нояб)--

П: --

П: --

Саудовская Аравия ИПЦ год к году (Нояб)

Саудовская Аравия ИПЦ год к году (Нояб)--

П: --

П: --

Еврозона Годовой рост промышленного выпуска (Окт)

Еврозона Годовой рост промышленного выпуска (Окт)--

П: --

П: --

Еврозона Ежемесячный рост промышленного выпуска (Окт)--

П: --

П: --

Канада Продажи существующего жилья (месяц к месяцу) (Нояб)--

П: --

П: --

Еврозона Общие резервные активы (Нояб)--

П: --

П: --

Великобритания Ожидания уровня инфляции--

П: --

П: --

Канада Индекс национального экономического доверия--

П: --

П: --

Канада Новое начало строительства жилья (Нояб)--

П: --

П: --

США Индекс занятости в производственном секторе Федерального резервного банка Нью-Йорка (Дек)--

П: --

П: --

США Индекс производства в производственном секторе Федерального резервного банка Нью-Йорка (Дек)--

П: --

П: --

Канада Годовой рост основного индекса потребительских цен (Нояб)--

П: --

П: --

Канада Месячный прирост невыполненных заказов в производстве (Окт)--

П: --

П: --

Канада Месячный прирост новых заказов в производстве (Окт)--

П: --

П: --

Канада Ежемесячный рост основного индекса потребительских цен (Нояб)--

П: --

П: --

Канада Месячный прирост запасов в производстве (Окт)--

П: --

П: --

Канада ИПЦ год к году (Нояб)--

П: --

П: --

Канада ИПЦ месяц к месяцу (Нояб)--

П: --

П: --

Канада ИПЦ год к году (Скорректированный на сезонность) (Нояб)--

П: --

П: --

Канада Ежемесячный рост основного индекса потребительских цен (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада ИПЦ месяц к месяцу (Скорректированный на сезонность) (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Согласно расчетам агентства Reuters, опубликованным в пятницу, государственные доходы России от нефти и газа в декабре, вероятно, сократятся почти вдвое по сравнению с аналогичным периодом прошлого года и составят 410 миллиардов рублей (5,17 миллиарда долларов) в результате снижения цен на нефть и укрепления рубля.

Согласно расчетам агентства Reuters, опубликованным в пятницу, государственные доходы России от нефти и газа в декабре, вероятно, сократятся почти вдвое по сравнению с аналогичным периодом прошлого года и составят 410 миллиардов рублей (5,17 миллиарда долларов) в результате снижения цен на нефть и укрепления рубля.

Согласно расчетам, основанным на данных отраслевых источников и официальной статистике по добыче, переработке и поставкам, за весь год выручка снизится почти на четверть и составит 8,44 триллиона рублей, что ниже прогноза Министерства финансов в 8,65 триллиона рублей.

В августе 2020 года Россия сообщила о самых низких месячных доходах от нефти и газа в размере 405 миллиардов рублей, поскольку цены на нефть резко упали во время пандемии COVID-19.

Доходы от нефти и газа являются основным источником финансирования Кремля, составляя четверть от общего объема поступлений в федеральный бюджет. Это снижение болезненно для России, которая значительно увеличила расходы на оборону и безопасность с момента начала военной кампании на Украине в феврале 2022 года.

Украина и её западные сторонники неоднократно заявляли, что хотят заставить Россию, второго по величине в мире экспортёра нефти, прекратить войну, подорвав её экономику.

Министерство финансов первоначально ожидало в этом году доходы от нефти и газа в размере 10,94 триллиона рублей, но в октябре пересмотрело свой прогноз в сторону понижения, учитывая снижение мировых цен на нефть, которые падают под давлением опасений по поводу избытка предложения.

В ноябре цена российской нефти в рублях, используемая для целей налогообложения, упала на 17,1% по сравнению с октябрем и составила 3605 рублей за баррель.

Министерство финансов опубликует свои прогнозы по доходам от нефти и газа за декабрь 14 января.

В пятницу доллар США стабилизировался, но, судя по всему, будет падать третью неделю подряд после того, как Федеральная резервная система снизила процентные ставки в начале этой недели, доведя стоимость заимствований до почти трехлетнего минимума.

В 04:00 по восточному времени (09:00 по Гринвичу) индекс доллара, отслеживающий курс американской валюты по отношению к корзине из шести других валют, торговался практически без изменений на уровне 97,995, но ожидалось недельное снижение на 0,7%.

Индекс снизился более чем на 9% в этом году, и, судя по темпам, ожидается самое резкое годовое падение с 2017 года.

Как и ожидалось, на этой неделе центральный банк США снизил процентные ставки на 25 базисных пунктов, однако заявления председателя Джерома Пауэлла на пресс-конференции после заседания были более сбалансированными и менее жесткими, чем многие предполагали.

Представители ФРС также прогнозируют еще одно снижение процентной ставки в следующем году, несмотря на разногласия среди членов центрального банка по поводу декабрьского решения.

«Медвежий ветер исходит не только от процентных ставок, но и от сезонных колебаний в конце года», — говорится в записке аналитиков ING. «Долларовые ставки снова скорректировались в сторону снижения ожиданий ФРС: 2-летняя ставка упала до 3,50%, а рынок заложил в цену 3,05% в качестве конечной ставки ФРС на конец следующего года, что продолжает оказывать давление на доллар США».

В дальнейшем основное внимание будет уделяться экономическим данным, которые все еще отстают от последствий 43-дневной приостановки работы федерального правительства в октябре и ноябре, а также личности следующего председателя ФРС.

В Европе курс GBP/USD снизился на 0,1% до 1,3383, отступив от своего самого высокого уровня с октября после того, как данные показали неожиданное сокращение экономики Великобритании в октябре, а неопределенность в преддверии осеннего бюджета, который представит канцлер Рейчел Ривз, вероятно, ограничит рост.

Опубликованные ранее в пятницу Управлением национальной статистики данные показали, что валовой внутренний продукт Великобритании в октябре снизился на 0,1% в месячном исчислении, что соответствует падению, наблюдавшемуся в предыдущем месяце, и ниже ожидаемого роста в 0,1%.

Банк Англии проведет свое заключительное в этом году заседание по определению денежно-кредитной политики на следующей неделе, и, как ожидается, широко снизит процентные ставки на четверть процентного пункта до 3,75%, поскольку последние данные показывают снижение инфляции.

Курс EUR/USD немного снизился до 1,1736, но единая европейская валюта готова продемонстрировать недельный рост на 0,8%, что позволяет предположить рост на третьей неделе подряд.

Инфляция в Германии в ноябре выросла до 2,6%, подтвердив предварительные данные, в то время как потребительские цены, скорректированные для сравнения с другими странами Европейского союза, в октябре составили 2,3% в годовом исчислении.

«После заседания ФРС на этой неделе внимание рынка переключится на заседание ЕЦБ в следующий четверг. Президент Кристин Лагард представит новый прогноз, который должен стать первой проверкой текущих цен на отсутствие дальнейшего снижения процентных ставок, что соответствует нашей точке зрения», — добавили в ING.

В Азии пара USD/JPY укрепилась на 0,1% до 155,73, при этом иена немного снизилась в преддверии заседания Банка Японии на следующей неделе , где, по общему мнению, ожидается повышение процентной ставки.

В центре внимания рынка находятся комментарии политиков относительно того, какой будет траектория процентных ставок в Японии в 2026 году.

Курс USD/CNY снизился на 0,1% до 7,0556, в то время как курс AUD/USD вырос на 0,1% до 0,6673, что, по прогнозам, означает недельный прирост на 0,5%, поскольку сохраняющееся инфляционное давление указывает на возможность повышения процентных ставок Резервным банком Австралии в ближайшем будущем.

В пятницу пара EUR/USD резко выросла до 1,1735, чему способствовала продолжительная распродажа доллара США. Этот рост последовал за широко ожидаемым снижением процентной ставки Федеральной резервной системы, которое сопровождалось более мягкими заявлениями, чем ожидали рынки.

Председатель Джером Пауэлл прямо исключил дальнейшее повышение процентной ставки, и обновленные прогнозы ФРС, представленные в виде «точечной диаграммы», теперь указывают только на одно дополнительное снижение ставки в 2026 году – более взвешенный курс смягчения, чем предполагалось ранее.

Усугубляя слабость доллара, ФРС объявила о начале покупки краткосрочных казначейских векселей для повышения ликвидности банковской системы – мера, которая привела к снижению доходности казначейских облигаций. Ситуацию усугубили экономические данные, показавшие, что число первичных заявок на пособие по безработице на прошлой неделе выросло самыми быстрыми темпами почти за четыре с половиной года, что подтверждает необходимость более мягкой денежно-кредитной политики.

Общая внешняя обстановка становится все более неблагоприятной для доллара. В то время как ФРС сигнализирует о замедлении темпов смягчения денежно-кредитной политики, рынки одновременно прогнозируют относительно более жесткую политику центральных банков Австралии, Канады и еврозоны. Это расхождение привело к снижению курса доллара по отношению к большинству основных валют на этой неделе, причем наиболее заметное падение наблюдалось по отношению к евро.

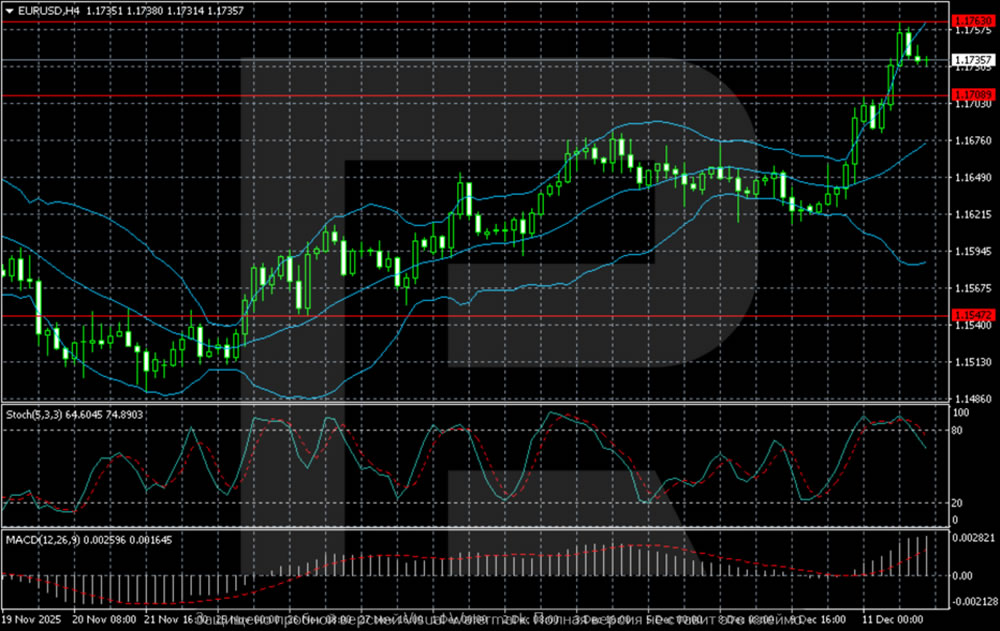

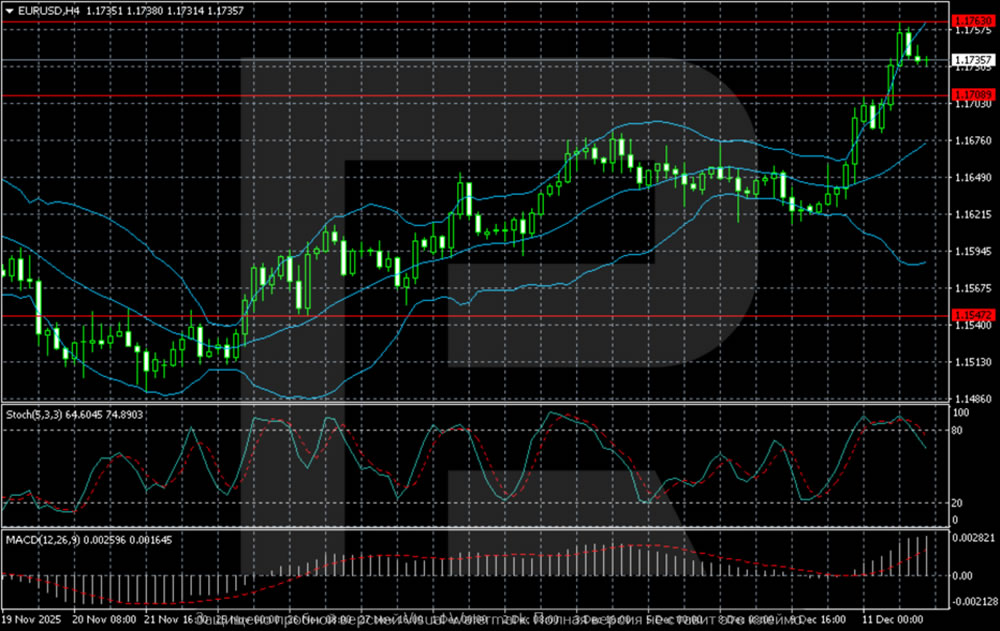

Диаграмма H4:

На 4-часовом графике EUR/USD демонстрирует устойчивый бычий тренд, торгуясь вблизи ключевой зоны сопротивления на уровнях 1,1760–1,1780. Пара прочно удерживается выше средней полосы Боллинджера, подтверждая доминирование покупателей. Восходящий наклон и постепенное расширение верхней полосы сигнализируют о росте волатильности и устойчивом импульсе после прорыва к новым максимумам.

Если цена останется выше уровня поддержки 1,1709, рынок сохраняет значительный потенциал для преодоления потолка 1,1780. Решительный прорыв и закрытие выше этой зоны откроет четкий путь к 1,1850. В случае коррекции ближайший значимый уровень поддержки находится на отметке 1,1650, предыдущей точке прорыва. Для более глубокой коррекции в сторону нижней полосы Боллинджера потребуется прорыв ниже 1,1547.

Диаграмма H1:

На графике H1 пара консолидируется после мощной импульсной волны, направленной на область сопротивления 1,1760–1,1780. Текущая коррекция находит первоначальную поддержку на уровне 1,1709, от которого началось последнее ускорение.

Стохастический осциллятор снижается из зоны перекупленности, что увеличивает вероятность краткосрочной паузы или неглубокой коррекции. Тем не менее, базовая структура остается бычьей, цена торгуется выше средней полосы Боллинджера, которая теперь служит динамической поддержкой.

Подтвержденный прорыв выше 1,1780 будет сигнализировать о продолжении восходящего тренда с последующими целями на уровнях 1,1820 и 1,1850. И наоборот, устойчивое движение ниже 1,1709 станет первым техническим признаком ослабления бычьего импульса, потенциально вызывая коррекцию в сторону следующей зоны спроса в диапазоне 1,1650–1,1620.

Пара EUR/USD уверенно прорвалась вверх на фоне мягкой позиции ФРС и изменения глобального дифференциала процентных ставок. Техническая картина явно бычья, пара сейчас тестирует крупный кластер сопротивления около 1,1780. Успешный прорыв выше этого уровня, вероятно, ускорит рост до 1,1850. В краткосрочной перспективе поддержка на уровне 1,1709 имеет решающее значение; удержание выше него сохранит ближайший восходящий тренд, в то время как прорыв ниже будет означать необходимость периода консолидации перед следующим направленным движением.

Инфляция цен на продукты питания оказалась немного ниже ожидаемой, инфляция цен на непродовольственные товары примерно соответствовала ожиданиям, а инфляция цен на услуги была немного выше. Тем не менее, в последнем сегменте, в частности, давление, по-видимому, менее широко распространено по всей категории товаров, что, вероятно, свидетельствует о том, что замедление спроса и снижение давления на заработную плату начинают сказываться на, пожалуй, наиболее «привязанной» части потребительской корзины.

Сегодняшние данные также позволили по-новому взглянуть на динамику роста заработной платы, которая показала некоторое незначительное улучшение (4,3% в годовом исчислении в октябре против 4,1% в сентябре), но оставалась заметно ниже уровня инфляции, продолжая оказывать сдерживающее воздействие на потребление.

Небольшие отклонения в сторону повышения по сравнению с последними двумя месяцами привели к корректировке нашего прогноза на конец 2025 года в сторону повышения с 9,6% до 9,8%. Это также означает незначительное повышение траектории инфляции на следующий год. На данном этапе наш средний прогноз инфляции на 2026 год немного повысился с 7,1% до 7,2%, достигнув значения на конец года в 4,5%, что выше прогноза Национального банка Румынии в 3,7%.

Риски для этого прогноза остаются двусторонними. С одной стороны, возобновление давления на цены на энергоносители, особенно на счета за газ с апреля 2026 года, может подтолкнуть инфляцию к росту. С другой стороны, в краткосрочной перспективе, вероятно, будут преобладать слабый спрос и умеренный рост заработной платы, что снизит риск вторичных последствий текущего инфляционного подъема. Наша команда по сырьевым товарам также ожидает снижения цен на нефть и природный газ в 2026 году.

В целом, нынешний инфляционный всплеск выглядит гораздо менее интенсивным, чем всплеск, последовавший за пандемией COVID-19, поскольку отсутствуют такие ключевые факторы, как фискальное стимулирование, шоки на сырьевых рынках и сильный рост заработной платы. В принципе, это должно позволить Национальному банку Румынии начать снижение процентных ставок еще до того, как инфляция начнет существенно снижаться в 2026 году, переключив свое внимание на факторы, оказывающие негативное влияние на экономическую активность. Наш базовый сценарий по-прежнему предполагает первое снижение ставки в мае 2026 года, с общим снижением на 100 базисных пунктов в следующем году.

В Швеции ожидается публикация результатов обследования рабочей силы за ноябрь. Мы прогнозируем, что уровень безработицы составит 7,90% (8,80% с учетом сезонных колебаний). Последние показатели, включая данные шведской государственной службы занятости (SPES), продолжают демонстрировать улучшение ситуации на шведском рынке труда. Поскольку SPES обычно служит опережающим индикатором для обследования рабочей силы, мы можем увидеть некоторое улучшение уже сегодня. Однако, возможно, еще слишком рано говорить о существенных изменениях.

В Германии мы получили окончательные данные по инфляции за ноябрь. Хотя индекс потребительских цен остался неизменным на уровне 2,3% в годовом исчислении, индекс потребительских цен (ИПЦ) преподнес большой сюрприз, поднявшись до 2,6% в годовом исчислении. Причиной этого сюрприза стала инфляция в секторе услуг, которая выросла до 4,2% в годовом исчислении (ранее: 3,6%), и окончательные данные прольют свет на факторы, влияющие на это.

В Великобритании будут опубликованы данные по ВВП за октябрь. После нескольких слабых показателей, усиления сокращения рабочих мест и некоторого снижения инфляции, Банк Англии, похоже, готов снова снизить процентные ставки на следующей неделе.

В Японии Банк Японии (BoJ) в воскресенье вечером опубликует свой обширный ежеквартальный обзор деловой активности Tankan. Банк Японии будет внимательно изучать эти данные перед принятием решения по процентной ставке в следующую пятницу. Деловые настроения в Японии позитивные, особенно в секторе услуг, где туризм способствует устойчивому спросу.

Кроме того, в понедельник утром Китай опубликует ежемесячные данные по розничным продажам, промышленному производству, жилищному строительству и инвестициям. Мы ожидаем, что они покажут примерно то же самое, то есть по-прежнему слабые потребительские расходы, низкие продажи жилья, дальнейшее снижение цен на жилье, но при этом достойный рост промышленного производства, поддерживаемый устойчивым экспортом. Китай — это экономика с двумя скоростями, сильным экспортом и развитием технологий, но слабым внутренним спросом.

Что произошло вчера?

В США Федеральная резервная система единогласно переназначает своих 11 региональных президентов на выборах, проводимых каждые пять лет. Хотя этот процесс обычно не привлекает особого внимания, пристальное внимание со стороны администрации Трампа и дебаты о независимости центрального банка вызвали опасения, что некоторые сроки полномочий могли быть заблокированы.

В Норвегии региональный обзор Norges Bank показал, что совокупный индекс производства на следующий квартал (1/26) снизился до 0,3, что немного ниже прогнозируемого Norges Bank роста, изложенного в сентябрьском отчете о денежно-кредитной политике. Что еще более важно, коэффициент использования производственных мощностей упал с 35% до 33%, а показатель дефицита рабочей силы снизился с 25% до 22%. В сочетании с более низкой инфляцией и более высокой безработицей это указывает на более низкую динамику процентной ставки в отчете о денежно-кредитной политике, который будет опубликован на следующей неделе. Наконец, рост заработной платы в этом году снизился с 4,5% до 4,4%, что немного ниже прогнозируемого Norges Bank в сентябре.

В Швеции окончательные данные по инфляции практически совпали с предварительной оценкой. В ноябре индекс потребительских цен (ИПЦ) составил 0,3% в годовом исчислении и -0,4% в месячном, а индекс потребительских цен (ИПЦ) — 2,3% в годовом исчислении и -0,2% в месячном, что немного выше предварительной оценки на 0,1 процентного пункта. Базовая инфляция составила 2,4% в годовом исчислении и -0,6% в месячном. Более значительное, чем обычно, месячное снижение было обусловлено более резким падением цен на отдых и гостиницы. Цены на товары также снизились, включая одежду и мебель, при этом цены на одежду упали несколько сильнее, чем ожидалось, вероятно, из-за более ранних и более масштабных распродаж в «Черную пятницу». Базовая инфляция оказалась на 0,4 процентных пункта ниже нашего прогноза, причем 0,3 процентных пункта объясняются неожиданным спадом в сфере отдыха, в основном из-за пакетных туров.

В Швейцарии Швейцарский национальный банк (SNB) сохранил процентную ставку на уровне 0%, как и ожидалось, и подтвердил свою позицию в отношении валютных интервенций. Прогнозы инфляции были понижены в связи с недавним более слабым, чем ожидалось, уровнем инфляции, и SNB дал понять, что продолжит мониторинг и готов скорректировать политику в случае необходимости.

В Турции Центральный банк удивил рынки, снизив ключевую процентную ставку на 150 базисных пунктов до 38%.

В геополитике Украина представила США пересмотренный план из 20 пунктов, при этом территориальные уступки остаются ключевым препятствием. США предложили создать «свободную экономическую зону» на части Донбасса и потенциальное совместное управление Запорожской атомной электростанцией. Более широкий план включает гарантии безопасности, усилия по восстановлению и поддержание сильной украинской армии. В то время как Вашингтон стремится к ясности к Рождеству, Зеленский настаивает на проведении референдума по любым территориальным уступкам.

Акции: Вчера акции в целом выросли, несмотря на некоторое ослабление в технологическом секторе. Индекс SP 500 прибавил 0,2%, а индекс SP 500 с равным весом вырос на 0,8%, в то время как индекс Stoxx 600 поднялся на 0,6%. Спад в технологическом секторе был вызван разочаровывающим отчетом Oracle, который показал замедление роста выручки и заметное увеличение расходов. Если бы это произошло три недели назад, реакция рынка, вероятно, была бы более резкой. Однако вчера слабость в технологическом секторе оставалась ограниченной. Фактически, секторы материалов, финансов и промышленности продолжили свой рост после заседания ФРС, поднявшись еще на 1-2%. Таким образом, ротация была заметной. Фьючерсы сегодня утром практически не изменились.

ФИНАНСОВЫЕ И ВАЛЮТНЫЕ РЫНКИ: Банк Норвегии опубликует свой прогноз финансирования на 2026 год, в то время как Риксбанк приближается ко второму предпоследнему аукциону количественного смягчения по номинальным государственным облигациям. Швейцарский национальный банк оставил свою процентную ставку без изменений, но готов действовать на валютных рынках, одновременно пытаясь противостоять отрицательной процентной ставке. Чистое изменение процентных ставок в США и евро было относительно сдержанным в течение вчерашней сессии. Пара EUR/USD продолжила небольшой рост и вчера днем достигла отметки 1,176.

Вчера индекс SP 500 продолжил рост, поскольку доходность двухлетних облигаций США колебалась около отметки 3,50% после снижения ставки Федеральной резервной системой (ФРС) ранее на этой неделе, которое в конечном итоге было воспринято как не такое уж и жесткое. Снижение ставки особенно благоприятно сказывается на нетехнологических сегментах рынка.

Равновесный индекс SP 500 догоняет версию, ориентированную на технологические компании и взвешенную по рыночной капитализации, что указывает на дальнейший потенциал роста за счет переориентации с роста на стоимость. Обычно технологические и быстрорастущие сектора сильнее реагируют на изменения стоимости заимствований, поскольку большая часть их будущей выручки дисконтируется к сегодняшнему дню. Но заоблачные оценки технологических компаний означают, что они стали менее чувствительны к снижению процентной ставки. У инвесторов явно есть более серьезные опасения.

После снижения процентной ставки ФРС индекс Nasdaq 100 не смог показать существенного роста, поскольку падение акций Oracle более чем на 10% ослабило настроения в технологическом секторе и потянуло вниз акции других компаний, работающих в сфере ИИ. Например, акции Nvidia потеряли более 1,5% из-за опасений по поводу цикличности сделок в сфере ИИ — и из-за того, что компания находится в центре крупнейшего на сегодняшний день цикла в сфере ИИ: цикла, окружающего OpenAI.

Если это вас хоть как-то утешит, то вчера OpenAI объявила о сделке с Disney на сумму 1 миллиард долларов. В соответствии с соглашением, Disney инвестирует 1 миллиард долларов в OpenAI, а OpenAI позволит пользователям Sora создавать короткие видеоролики с использованием более чем 200 персонажей Disney, Marvel, Pixar и Star Wars. Вы можете оставаться скептиком, но это интересный канал дохода для OpenAI, поскольку создатели контента могут быть готовы тратить больше на Sora — популярность которой несколько снизилась после запуска — потому что эти персонажи могут повысить вовлеченность и монетизацию на таких платформах, как YouTube.

Это объявление обнадеживает тех, кто задается вопросом, как компании будут монетизировать ИИ, не полагаясь в значительной степени на рекламу. Партнерство OpenAI и Disney предлагает альтернативу завалив чат-боты рекламой — чем-то, что сделало бы их такими же надоедливыми, как лента Facebook. Масштаб этого партнерства не сравним с доходами от рекламы (Facebook заработал 51,24 млрд долларов в прошлом квартале, из которых примерно 50,1 млрд долларов пришлись на рекламу), но оно демонстрирует, как OpenAI превращает свои модели в деньги. Компания имеет коммерческие соглашения в самых разных отраслях. Есть Microsoft, где Copilot использует интеллект OpenAI. Есть Eli Lilly — крупная фармацевтическая компания — сотрудничающая с OpenAI в области исследований и разработок лекарств с использованием ИИ. Есть партнерства, связанные с коммерцией, такие как интеграция Walmart, позволяющая пользователям покупать товары через разговорный интерфейс ChatGPT. Ранее OpenAI поддерживала Shopify и Etsy, предоставляя возможности чат-коммерции за определенную плату. Кроме того, у компании есть корпоративное партнерство с Databricks для внедрения моделей OpenAI в свою платформу. Для оправдания высокой оценки своей компании и её партнёров OpenAI нуждается в постоянном потоке подобных сделок, но негативная пресса часто кажется непропорциональной для компании, которая всего три года назад коренным образом изменила наше взаимодействие с машинами.

Конечно, ничто из этого не отвечает на вопрос, является ли это «пузырем». Интернет пережил кризис доткомов, даже несмотря на исчезновение бесчисленного количества компаний. Но это показывает, насколько далеко могут распространиться возможности ИИ в различных отраслях и среди разных клиентов — от Microsoft и Eli Lilly до Walmart и Disney — и как повышение производительности в рабочих секторах может поддержать долгосрочный спрос.

Что касается отдельных финансовых результатов, то вчера компания Broadcom сообщила об очень сильных результатах. Выручка выросла на 28% до 18 млрд долларов, а прибыль превзошла ожидания благодаря резкому росту спроса на чипы для ИИ. Компания сообщила о уже оформленных заказах на сумму 73 млрд долларов, представила оптимистичный прогноз выручки на первый квартал в размере 19 млрд долларов и повысила дивиденды на 10%. Неплохо. Проблема в том, что ожидания были просто слишком завышены, и после первоначального роста акции упали более чем на 4% на внебиржевых торгах, поскольку инвесторы сосредоточились на давлении на маржу и динамике прибыли в сфере ИИ.

Итак, мы вернулись к исходной точке. Взятые вместе, Oracle и Broadcom напомнили рынку, что, хотя спрос на ИИ остается высоким, инвестиции с использованием заемных средств и неопределенные пути монетизации мешают инвесторам увеличивать долю в компании при текущих оценках.

Инвесторы, похоже, отдают предпочтение золоту, серебру и меди. После октябрьской коррекции золото снова находится в устойчивом восходящем тренде, чему способствуют снижение доходности облигаций США и ослабление доллара. Серебро и медь выигрывают от тех же бычьих факторов, а также от ограниченного предложения. Нефтяные быки, напротив, по-прежнему не внушают оптимизма. Несмотря на ранее существовавшую геополитическую напряженность, нефть марки WTI продолжает тестировать уровень $58, находясь под давлением обильного предложения со стороны США, ОПЕК и стран, не входящих в ОПЕК, даже несмотря на то, что индекс доллара США падает ниже своей 100-дневной скользящей средней.

Эта неделя завершается мягкой позицией ФРС, позитивной для казначейских облигаций, металлов и акций компаний с низкой стоимостью, и негативной для доллара, нефти и акций технологических компаний. Публикация индекса потребительских цен (ИПЦ) в США на следующей неделе — первая после приостановки работы правительства — либо подтвердит, либо опровергнет тенденцию, наблюдавшуюся после решения ФРС. Последний основной показатель указывал на инфляцию в 3%, что все еще выше целевого показателя ФРС в 2%. Достаточно низкий показатель ИПЦ, вероятно, усилит недавнюю динамику цен до конца года и может привести к новым историческим максимумам в некоторых индексах, особенно в индексах малых компаний и нетехнологических компаний. Более высокий показатель может снизить склонность к риску и возродить опасения, что ФРС может не суметь снизить ставки в следующем году, если инфляция останется высокой.

Курс EUR/USD поднялся выше уровня 1,1700. Евро получил поддержку благодаря снижению процентной ставки ФРС и замедлению инфляции в еврозоне.

Федеральная резервная система США осуществила ожидаемое снижение процентной ставки на 25 базисных пунктов, одновременно сигнализируя о вероятной паузе в январе, поскольку политики ожидают дополнительных данных для оценки экономических перспектив.

Тем временем инвесторы снизили ожидания относительно дальнейшего смягчения денежно-кредитной политики ЕЦБ после того, как официальные лица дали понять, что дополнительное снижение процентных ставок в 2026 году может и не потребоваться.

Президент ЕЦБ Кристин Лагард заявила, что на следующей неделе центральный банк повысит свои прогнозы роста экономики еврозоны, поскольку экономика продолжает демонстрировать устойчивость, несмотря на сохраняющуюся торговую напряженность.

На 4-часовом графике котировки EURUSD продолжают укрепляться, поднимаясь выше уровня 1,1700. Индикатор Alligator также развернулся вверх вслед за ценой, что предполагает возможное продолжение роста евро в ближайшем будущем. Ключевая зона поддержки расположена около 1,1650.

В краткосрочной перспективе EURUSD, если быкам удастся сохранить контроль, дальнейший рост до уровня 1,1800 и выше вполне возможен. Если медведям удастся вернуть инициативу, возможен откат к уровню поддержки 1,1650.

Курс EURUSD поднялся выше отметки 1,1700. ЕЦБ не планирует снижать процентные ставки в ближайшем будущем.

Прогноз по паре EURUSD на 2026-2027 годы: ключевые рыночные тенденции и прогнозы на будущее.

Прогноз по паре EURUSD на 2026-2027 годы: ключевые рыночные тенденции и прогнозы на будущее.В этой статье представлен прогноз по паре EURUSD на 2026 и 2027 годы, а также выделены основные факторы, определяющие направление движения пары. Мы применим технический анализ, учтем мнения ведущих экспертов, крупных банков и финансовых институтов, а также изучим прогнозы, основанные на искусственном интеллекте. Этот всесторонний анализ прогнозов по EURUSD должен помочь инвесторам и трейдерам принимать обоснованные решения.

Прогноз по золоту (XAUUSD) на 2026 год и далее: мнение экспертов, прогнозы цен и анализ.

Прогноз по золоту (XAUUSD) на 2026 год и далее: мнение экспертов, прогнозы цен и анализ.В этом подробном обзоре прогноза цены золота (XAUUSD) на 2026 год и далее, сочетающем технический анализ, прогнозы экспертов и ключевые макроэкономические факторы, объясняется, что именно привело к недавнему росту цен на золото, рассматриваются потенциальные сценарии, включая движение к отметке 4500–5000 долларов США за унцию, и подчеркивается, почему этот металл остается надежным средством хеджирования в условиях глобальной неопределенности.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться