Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)А:--

П: --

П: --

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)А:--

П: --

П: --

США Еженедельные первичные заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

США Еженедельные продолжающиеся заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (не сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Пересмотренные заказы на капитальные товары, не включая воздушные суда (месяц к месяцу, за исключением воздушных судов, сезонно скорректированные) (Сент)А:--

П: --

США Ежемесячные заказы на производство (исключая транспорт) (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (исключая оборону) (Сент)А:--

П: --

П: --

США Изменение еженедельных запасов природного газа EIAА:--

П: --

П: --

Саудовская Аравия Добыча сырой нефтиА:--

П: --

П: --

США Еженедельное удержание ценных бумаг иностранными центральными банкамиА:--

П: --

П: --

Япония Валютные резервы (Нояб)

Япония Валютные резервы (Нояб)А:--

П: --

П: --

Индия Ставка РЕПО

Индия Ставка РЕПОА:--

П: --

П: --

Индия Базовая процентная ставкаА:--

П: --

П: --

Индия Ставка обратного РЕПОА:--

П: --

П: --

Индия Резервное соотношение депозитов в People's Bank of ChinaА:--

П: --

П: --

Япония Предварительные ведущие индикаторы (Окт)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)--

П: --

П: --

США Индекс потребительских цен Далласского федерального резерва (месяц к месяцу) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)--

П: --

П: --

США Еженедельное общее бурение--

П: --

П: --

США Еженедельное общее бурение нефти--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Доллар США) (Нояб)--

П: --

П: --

Китай, материк Торговый баланс (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Экспорт (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Цены на нефть снизились в начале недели, поскольку ожидания того, что ОПЕК+ снова увеличит добычу в ноябре, усилили опасения по поводу избытка предложения.

Цены на нефть снизились в начале недели, поскольку ожидания того, что ОПЕК+ снова увеличит добычу в ноябре, усилили опасения по поводу избытка предложения.

В понедельник цена на нефть марки Brent упала ниже 70 долларов за баррель после роста на 5,2% на прошлой неделе, а цена на нефть марки West Texas Intermediate торговалась около 65 долларов. Альянс во главе с Саудовской Аравией рассматривает возможность увеличения добычи как минимум на 137 000 баррелей в день, запланированных на следующий месяц, сообщают источники, знакомые с планами.

Организация стран-экспортеров нефти и её союзники, вместо своей обычной роли регулирования цен, реализуют стратегию по восстановлению доли рынка, возрождая дополнительный объём простаивающей добычи. Тем не менее, цены на нефть держатся довольно хорошо, чему способствуют активные закупки из Китая.

Однако Международное энергетическое агентство прогнозирует рекордный избыток нефти в 2026 году, поскольку ОПЕК+ продолжает наращивать добычу и предложение со стороны конкурентов группы. Goldman Sachs Group Inc. прогнозирует падение цены на нефть марки Brent до середины 50 долларов за баррель в следующем году, несмотря на накопление запасов нефти в Китае.

По словам главного экономиста Пола Конвея, центральный банк Новой Зеландии извлек уроки из постпандемического всплеска быстрой инфляции и теперь может лучше реагировать на будущие потрясения.

Комитет по денежно-кредитной политике Резервного банка получил ценную информацию о том, как меняются экономическая активность, ценообразование предприятий и инфляционные ожидания в периоды высокой инфляции и экономической волатильности, заявил Конвей в понедельник в Веллингтоне после публикации обзора денежно-кредитной политики за последние годы.

«Теперь мы глубже понимаем шоки предложения и структурные факторы инфляции, а также расширили использование высокочастотных данных для более своевременного и детального мониторинга», — сказал он. «Мы разработали новые инструменты для оценки нейтральных процентных ставок и проведения сценарного анализа. Эти усовершенствования гарантируют, что Комитет по денежно-кредитной политике будет хорошо подготовлен к преодолению будущих шоков, сохраняя при этом стабильность цен».

Резервный банк Новой Зеландии подвергся критике за сохранение слишком мягкой денежно-кредитной политики после пандемии, что усилило ценовое давление и потребовало повышения процентных ставок для возвращения инфляции к целевому диапазону в 1–3%. Сегодня банк возложил часть вины на свои тогдашние двойные полномочия (которые впоследствии были отменены), которые требовали от него защиты рынка труда и сдерживания инфляции.

«Оглядываясь назад, можно сказать, что более раннее или более агрессивное ужесточение могло бы снизить инфляцию раньше», — сказал Конвей. «Но это было бы сложно, учитывая имевшиеся на тот момент данные, и могло бы противоречить мандату Комитета по денежно-кредитной политике, который включал поддержание максимально устойчивой занятости».

Согласно сегодняшнему исследованию, ошибки прогнозов Резервного банка Новой Зеландии значительно возросли в период пандемии COVID-19 с февраля 2020 года по август 2022 года, в первую очередь из-за крупных и необычных потрясений.

Однако в этот период частные прогнозисты и другие центральные банки также столкнулись с большими ошибками в прогнозах, и с ноября 2022 года «наши показатели прогнозирования улучшились почти до уровня, предшествовавшего пандемии COVID-19», — говорится в сообщении.

Резервный банк Новой Зеландии заявил, что экономические последствия масштабного и быстрого смягчения налогово-бюджетной политики правительства во время пандемии были недооценены, и предпринял шаги для улучшения понимания воздействия налогово-бюджетной политики и укрепления отношений с Министерством финансов.

Он также предпринял шаги по поддержанию и укреплению своей оперативной готовности к использованию альтернативных инструментов политики при необходимости, включая крупномасштабные покупки активов и отрицательную ставку по денежным средствам.

«За последние два десятилетия нейтральные процентные ставки значительно снизились как в Новой Зеландии, так и во всем мире», — заявил Резервный банк Новой Зеландии. «Этот структурный сдвиг увеличивает вероятность того, что ставка OCR может достичь своей эффективной нижней границы в будущих экономических спадах; в такой ситуации одной лишь традиционной денежно-кредитной политики может быть недостаточно для стабилизации инфляции».

По данным Резервного банка Новой Зеландии, по состоянию на конец 2021 года все крупные банки Новой Зеландии технически и операционно готовы поддержать отрицательный OCR в случае необходимости.

Экономика и рисковые активы, похоже, демонстрируют противоречивую картину. В этих условиях мы считаем, что сейчас самое подходящее время для инвестирования в несколько активов. В последние недели американские и мировые акции регулярно достигают рекордных максимумов, кредитные спреды продолжают торговаться на исторически низких уровнях, а индекс волатильности VIX близок к своим годовым минимумам. Мало кто полгода назад мог бы поспорить, что рисковые активы покажут такую динамику после обвала рынков в начале апреля; ещё меньше людей сделали бы это, если бы полностью осознавали слабые места макроэкономической ситуации, текущий уровень неопределенности, связанной с фискальными и тарифными изменениями, а также геополитические риски.

Это указывает на парадокс, который, по-видимому, разыгрывается между испытывающей трудности экономикой и бурно развивающимися рынками рисков; конфликт, который, поскольку мы вступаем в последний квартал года, вряд ли утихнет в ближайшее время. Тогда возникают вопросы: как это объяснить и что могут с этим сделать инвесторы?

Не нужно слишком усердствовать, чтобы увидеть слабые места и риски в экономической картине. За последние несколько недель большинство данных по занятости и инфляции в США явно ухудшилось, настолько, что Федеральная резервная система возобновила цикл снижения ставок, заложив в рыночные цены 120 базисных пунктов в течение следующих 12 месяцев. На прошлой неделе мы наблюдали базовую инфляцию расходов на личное потребление (PCE) в июле на уровне 2,9% (в годовом исчислении), что всё ещё значительно превышает целевой показатель ФРС в 2%. На этой неделе внимание будет сосредоточено на данных по занятости вне сельского хозяйства и безработице — двух областях, которые вызывали определённую обеспокоенность.

Наряду с этим, в центре внимания находится вопрос независимости ФРС, и сохраняется неопределенность относительно экономического влияния тарифов, а также фискальной политики и устойчивости. Опасения по поводу этих макроэкономических проблем также высоки в других крупных экономиках, особенно во Франции, Великобритании и Японии, которые также столкнулись с аналогичной волатильностью на длинном конце кривых доходности из-за опасений по поводу своих фискальных проблем. Рост в этих экономиках также вял.

Вдобавок ко всему, геополитический риск остаётся на исторически высоком уровне: в этом месяце он вновь обострился из-за нарушения Россией воздушного пространства Польши, Эстонии и Румынии, а также из-за удара Израиля по лидерам ХАМАС в Катаре. Хотя эти действия не оказали длительного негативного влияния на рынок, такого как рост цен на нефть или резкое падение акций, риск более широкой эскалации остаётся высоким. Важно отметить, что эти опасения не абстрактны. В частности, цены на золото недавно достигли исторического максимума в реальном выражении, превысив предыдущий пик этого «актива-убежища» с поправкой на инфляцию, зафиксированный в 1980 году.

Примечательно, что, несмотря на этот пессимистичный фон, рынки рисков пошли вверх.

По нашему мнению, есть несколько причин, которые могут помочь объяснить, почему это так.

Во-первых, сохраняющаяся устойчивость экономики США впечатляет, и, хотя наблюдаются явные признаки ослабления занятости и угрозы роста инфляции, эти и другие признаки недостаточно сильны и многочисленны, чтобы указывать на рецессию, которая могла бы спровоцировать агрессивный уход от рисков на рынках. Рост, конечно, замедлился, но рынки рационализировали основные причины и следствия и, похоже, пришли к выводу, что экономика США, вновь поддерживаемая смягчением денежно-кредитной политики, находится в хорошем состоянии и готова к постепенному ускорению.

Похоже, что этот оптимистичный взгляд на данный момент перевешивает любые опасения относительно независимости ФРС и бюджетных проблем США. Во-вторых, в случае серьёзного спада у крупнейших центральных банков больше возможностей для вмешательства и снижения ставок, чем за последние десять лет, что, безусловно, даёт рынкам некоторое спокойствие. Сегодня такие действия более обоснованы, поскольку ставки выше, чем были, а общее замедление инфляции и её возвращение под контроль открывает больше возможностей для более серьёзного снижения ставок в случае необходимости.

В-третьих, продолжающийся рост мощи и прибыли американских технологических компаний с высокой капитализацией (в конечном счёте, «Великолепной семёрки»), а также параллельное улучшение прибыли в более широком спектре компаний, отраслей и регионов стали неожиданностью для роста. В начале года существовали некоторые ожидания замедления роста прибыли американских технологических компаний с высокой капитализацией. Очевидно, этого не произошло, и тенденция к расширению рынка набирает обороты, поддерживая американские и международные фондовые рынки.

Важно отметить, что смягчение денежно-кредитной политики и слабый доллар США также стали ключевыми факторами, поддерживающими, если не катализирующими, рост мировых акций. Это также положительно сказалось на американских и неамериканских рынках облигаций. В-четвёртых, корпоративное кредитное качество на рынках облигаций инвестиционного и субинвестиционного уровня в целом остаётся высоким, несмотря на относительно высокие ставки, особенно в США, и сохраняющуюся экономическую и политическую неопределённость. Текущие исторически узкие уровни кредитных спредов отражают эту динамику и высокий уровень спроса со стороны инвесторов, привлеченных привлекательной совокупной доходностью корпоративных и высокодоходных облигаций. Дополнительным подтверждением этому служит тот факт, что уровень дефолтов корпораций во всём мире остаётся относительно низким.

Наконец, хотя геополитический риск остается повышенным и можно обоснованно ожидать его нового роста в ближайшей перспективе, рынки, похоже, к нему приучены и нервничают только в случае полномасштабной войны или другой гуманитарной катастрофы, которая влияет на экономические прогнозы или цены на активы, особенно на валюты и нефть.

Без сомнения, сейчас мы находимся в необычной ситуации, которая кажется столь же сложной, сколь и непредсказуемой. Поэтому инвесторам следует с осторожностью относиться к тому, что будет дальше. Однако, осознавая слабость экономики и риски, мы сохраняем оптимизм в отношении роста и рискованных активов в среднесрочной перспективе, и этот взгляд оставался неизменным на протяжении всего года.

В частности, на рынке акций оптимизм явно заложен в цены. Но мы не считаем, что наблюдается иррациональный избыток и чрезмерное распределение активов, в том числе потому, что абсолютная доходность инструментов с фиксированной доходностью остаётся привлекательной. Важно, особенно сейчас, чтобы инвесторы обеспечивали максимальную диверсификацию портфелей по различным классам активов, обеспечивая баланс вложений на государственных и частных рынках, сочетающий привлекательные источники доходности с поправкой на риск и достаточную защиту от падения. Многоактивное инвестирование работает на протяжении всех циклов. Именно в такие времена оно выходит на первый план.

В начале этого месяца Центральный банк, как и ожидалось, сохранил ставку на уровне 0,5%, однако несогласные призывы двух членов совета директоров повысить ставку на четверть процентного пункта ошеломили рынки и были восприняты как признак того, что Банк Японии меньше обеспокоен экономическими проблемами, чем предполагалось поначалу.

Пока неясно, был ли этот шаг преднамеренным сигналом для рынков о неизбежности повышения ставки, однако опытный наблюдатель за Банком Японии Мари Ивашита заявила, что это отражает крепнущее мнение совета директоров о том, что условия для следующего повышения складываются.

«Несогласные, вероятно, хотели подтолкнуть Уэду к более быстрым действиям и повышению ставки, учитывая, что рано или поздно это должно было произойти», — сказал Ивашита.

Возглавив Банк Японии в 2023 году, Уэда впервые за 17 лет повысил процентную ставку, однако за последние шесть месяцев стал более осторожно относиться к перспективам.

Мягкая позиция Уэды контрастирует с изменением взглядов других членов совета директоров Банка Японии, состоящего из девяти человек, в последние месяцы: они призывают к дальнейшему повышению ставок.

Члены совета директоров Наоки Тамура и Хадзимэ Таката удивили рынки, предложив повысить процентную ставку по решению Банка Японии , принятому в сентябре.

Точные сроки следующего повышения ставок зависят от того, убедят ли будущие данные политиков Банка Японии в том, что США предотвратят рецессию, и что американские пошлины не помешают хрупкому экономическому восстановлению Японии, сообщили источники, знакомые с позицией центрального банка.

В то же время растущее ценовое давление беспокоит совет директоров уже с июля. В то время как некоторые члены совета ожидают снижения инфляции цен на продукты питания, другие предупреждают, что устойчивый рост цен на товары первой необходимости может спровоцировать широкомасштабную и устойчивую инфляцию, как следует из протокола заседания от 30–31 июля.

В большинстве случаев политики, похоже, не обращают внимания на недавнюю экономическую слабость.

Из июльских протоколов следует, что из шести мнений о перспективах денежно-кредитной политики все, кроме одного, призывали к своевременному повышению ставок, а в одном из них усматривалась возможность сделать это до конца года.

С тех пор данные показали ограниченный экономический ущерб от американских пошлин, а некоторые политики рассматривают августовское падение экспорта в основном как реакцию на неудовлетворенный спрос в предыдущие месяцы.

Хотя мрачные данные по занятости вызывали опасения по поводу рецессии в США, эти опасения утихли, поскольку экономика демонстрирует устойчивость и перспективы того, что снижение ставок Федеральной резервной системой будет способствовать росту.

По словам одного из источников, несогласные могут найти больше союзников в совете директоров, состоящем из девяти человек, если поступающие данные еще больше смягчат опасения по поводу резкого спада в США и покажут, что японские производители способны выдержать удар от американских пошлин.

«Крайне важно, чтобы было двое, а не один несогласных», — сказал источник, пожелавший остаться анонимным, поскольку не был уполномочен выступать публично. «Это может склонить других членов парламента в пользу повышения ставки в ближайшее время».

По словам источников, хотя политики Банка Японии пока хранят молчание относительно темпов и сроков будущего повышения ставок, существует общее мнение, что это произойдет на одном из трех заседаний в январе следующего года.

Рынки заложили в цены примерно 50% вероятность повышения ставки в октябре. Опрос Reuters показал, что большинство экономистов ожидают повышения ставки ещё на 25 базисных пунктов к концу года, хотя уверенность в сроках была меньше: ставки делались на октябрь и январь.

Бывший коммерческий банкир Тамура — известный политик-ястреб, который в декабре в одиночку безуспешно предложил повысить ставки до 0,5% — только для того, чтобы месяц спустя Банк Японии сделал именно это.

По словам аналитиков, значимость раскола в голосовании усилилась из-за несогласия Такаты, который всегда голосовал за предложение Уэды и придерживался взглядов, близких к взглядам губернатора.

«Хотя сложно сказать наверняка, разногласия могли быть преднамеренным сигналом для рынков о приближении повышения ставки», — заявил агентству Reuters бывший член правления Банка Японии Макото Сакурай.

Ястребиный уклон совета директоров контрастирует с поколением «голубиных» политиков, которые доминировали в эпоху предшественника Уэды Харухико Куроды, но с тех пор ушли в отставку.

Новичок Дзюнко Коэда , сменившая Адачи, выразила обеспокоенность ростом цен на продукты питания.

Еще один новичок, Казуюки Масу , считается нейтральным в политике. Он сменил Тоёаки Накамуру, «голубя», который неоднократно выражал несогласие с решением Банка Японии о постепенном отказе от стимулирования экономики.

В результате Уэда оказался самым осторожным членом совета директоров.

Некоторые аналитики сомневаются, что к заседанию 29–30 октября будет опубликовано достаточно данных, чтобы убедить Уэду, имеющего огромное влияние на решение по ставке, нажать на курок.

«Судя по его недавним высказываниям, я не думаю, что он убежден, что существуют условия для повышения ставки», — заявил бывший член совета директоров Банка Японии Сэйдзи Адачи, занимавший его место до марта.

Среди ключевых данных, которые будут опубликованы, — бизнес-опрос «танкан» Банка Японии, который должен быть опубликован 1 октября и покажет, как пошлины США влияют на бизнес. Доклад руководителей региональных отделений Банка Японии, который должен быть опубликован 6 октября, даст представление о том, как небольшие компании справляются с тарифами.

В конечном итоге политика и динамика обменного курса могут стать ключевым фактором, влияющим на сроки повышения ставки, особенно в условиях ухода премьер-министра Сигэру Исибы.

Опасения по поводу того, что его преемник может вмешаться в денежно-кредитную политику, отступили, поскольку ни один из кандидатов, включая сторонника смягчения денежно-кредитной политики Санаэ Такаити , не выступил против повышения ставок. Один из них даже поддержал умеренное повышение процентных ставок.

Аналитики утверждают, что новое падение иены, которая ослабла почти до критической отметки в 150 по отношению к доллару, может заставить Банк Японии повысить ставки, поскольку это ускоряет инфляцию за счет повышения стоимости импорта.

«Учитывая, как сильно Уэда подчёркивал риски ухудшения экономической ситуации, логически обосновать повышение ставки в октябре сложно», — сказал Адачи. «Но иногда дело не только в логике».

Мужчина, врезавшийся на своем автомобиле в парадные двери мормонской церкви в Мичигане, открыл огонь из штурмовой винтовки и поджег церковь, убив по меньшей мере четырех человек и ранив по меньшей мере восемь других, прежде чем скончался в перестрелке с полицией, сообщили официальные лица. Полиция заявила, что преступник, идентифицированный как Томас Джейкоб Сэнфорд, 40 лет, бывший морской пехотинец США из соседнего города Бертон, умышленно поджег церковь, которая была охвачена пламенем и клубами дыма. Двое из пострадавших от стрельбы скончались, а восемь других были госпитализированы, сообщили официальные лица. Через несколько часов после стрельбы полиция сообщила об обнаружении по меньшей мере двух тел в обугленных остатках церкви, которые еще не были расчищены и, возможно, содержат других жертв.

«Некоторые люди пропали без вести», — заявил на пресс-конференции начальник полиции городка Гранд-Бланк Уильям Рени. Когда Сэнфорд въехал в здание, в церкви находились сотни людей, сказал Рени. Двое сотрудников правоохранительных органов, один из Департамента природных ресурсов штата, а другой из городка Гранд-Бланк, прибыли на место происшествия в течение 30 секунд после получения вызова и вступили в перестрелку с подозреваемым, застрелив его на парковке примерно через восемь минут после начала инцидента, сказал Рени.

По словам Рени, следователи обыщут дом стрелка и записи телефонных разговоров в поисках мотива. Согласно данным американских военных архивов, Сэнфорд служил в морской пехоте США с 2004 по 2008 год и был ветераном войны в Ираке. По совпадению, другой 40-летний ветеран морской пехоты, служивший в Ираке, является подозреваемым в стрельбе в Северной Каролине, в результате которой погибли три человека и пятеро получили ранения менее чем за 14 часов до инцидента в Мичигане. Полиция Саутпорта, штат Северная Каролина, обвинила Найджела Макса Эджа в стрельбе по прибрежному бару с лодки в субботу вечером. Эджу предъявлены обвинения по трем пунктам обвинения в убийстве первой степени и пяти пунктам обвинения в покушении на убийство, сообщила полиция.

Согласно судебным документам, в федеральном иске, поданном Эджем против правительства США и других сторон, он описывается как награжденный морской пехотинец, получивший тяжёлые ранения, включая черепно-мозговую травму, в Ираке. В иске, который был отклонён, указано, что до смены имени Эдж был известен как Шон Уильям ДеБевуаз.

В Мичигане женщина, представившаяся Паулой, в интервью телеканалу WXYZ описала свой побег как «сюрреалистичный». «Мы услышали громкий хлопок, и двери вылетели. А потом все выбежали», — сказала она, добавив, что охраны не было, и стрелок открыл огонь по убегающим прихожанам. «Я потеряла там друзей, и несколько моих маленьких детей из начальной школы, которых я учу по воскресеньям, получили ранения. Это для меня настоящее горе», — сказала она. Мормоны, официально известные как Церковь Иисуса Христа Святых последних дней, следуют учениям Иисуса, а также пророчествам Джозефа Смита, американца XIX века.

Гранд-Бланк, город с населением 7700 человек, находится примерно в 100 км к северо-западу от Детройта. «Моё сердце разрывается от боли за жителей Гранд-Бланка», — заявила губернатор Мичигана Гретхен Уитмер в заявлении, опубликованном в социальных сетях. «Насилие где бы то ни было, особенно в местах отправления культа, неприемлемо». Президент Дональд Трамп в своём заявлении на сайте Truth Social заявил, что стрельба «судя по всему, является очередным целенаправленным нападением на христиан в Соединённых Штатах Америки», и сообщил, что на месте происшествия находится ФБР. «ЭТА ЭПИДЕМИЯ НАСИЛИЯ В НАШЕЙ СТРАНЕ ДОЛЖНА БЫТЬ КОНЕЦ НЕМЕДЛЕННО!»

По данным Архива насилия с применением огнестрельного оружия, который отслеживает подобные инциденты и описывает массовую стрельбу как случай, в котором застрелены или убиты четыре или более человек, не считая стрелка, инцидент в Мичигане стал 324-м случаем массовой стрельбы в США в 2025 году. Это также был третий случай массовой стрельбы в США менее чем за 24 часа, включая инцидент в Северной Каролине и стрельбу, произошедшую несколько часов спустя в казино в Игл-Пасс, штат Техас, в результате которой погибли по меньшей мере два человека и несколько получили ранения.

Раскол в совете директоров, настроенном «ястребино» на заседании по политике Банка Японии в этом месяце, усилил давление на его «мягкомыслящего» главу Кадзуо Уэду, заставив его быстрее повышать процентные ставки, что повышает вероятность того, что следующее ужесточение может произойти уже в октябре. Ранее в этом месяце Центральный банк, как и ожидалось, сохранил ставки на уровне 0,5%, но несогласные призывы двух членов совета директоров повысить их на четверть процентного пункта ошеломили рынки и были расценены как признак того, что Банк Японии меньше обеспокоен экономическими препятствиями, чем предполагалось поначалу.

Хотя неясно, был ли этот шаг преднамеренным сигналом для рынков о скором повышении ставки, Мари Ивашита, опытный наблюдатель за Банком Японии, заявила, что это отражает крепнущее мнение совета директоров о том, что условия для следующего повышения складываются. «Несогласные, вероятно, хотели подтолкнуть Уэду действовать быстрее и добиться повышения ставки, учитывая, что рано или поздно это все равно произойдет», — сказала Ивашита. С момента своего возглавления в Банке Японии в 2023 году Уэда впервые за 17 лет повысил ставку банка, но за последние шесть месяцев стал более осторожным в своих прогнозах.

Мягкая позиция Уэды контрастирует с изменением взглядов других членов совета директоров Банка Японии, состоящего из девяти человек, в последние месяцы, которые призывают к дальнейшему повышению ставок. Члены совета директоров Наоки Тамура и Хадзимэ Таката удивили рынки, предложив повысить ставку по решению Банка Японии в сентябре. Точные сроки следующего повышения зависят от того, убедят ли будущие данные политиков Банка Японии в том, что США предотвратят рецессию, и что американские пошлины не помешают хрупкому экономическому восстановлению Японии, сообщили источники, знакомые с позицией центрального банка.

В то же время растущее ценовое давление беспокоит совет директоров уже с июля. В то время как некоторые члены совета ожидали снижения инфляции цен на продукты питания, другие предупреждали, что устойчивый рост цен на товары первой необходимости может спровоцировать широкомасштабную, устойчивую инфляцию, как показал протокол заседания от 30–31 июля. В целом, политики, похоже, оценивают недавнюю экономическую слабость сквозь пальцы. Из шести мнений о перспективах денежно-кредитной политики все, кроме одного, призывали к своевременному повышению ставок, а один из них, как показал июль, считал возможным сделать это к концу года.

С тех пор данные показали ограниченный экономический ущерб от американских пошлин, а некоторые политики рассматривают августовское падение экспорта в основном как реакцию на неудовлетворенный спрос в предыдущие месяцы. Хотя мрачные данные по занятости подогревали опасения рецессии в США, эти опасения стихли, поскольку экономика демонстрирует устойчивость и перспективы того, что снижение ставок Федеральной резервной системой будет способствовать росту. Несогласные могут найти больше союзников в совете директоров из девяти человек, если предстоящие данные еще больше смягчат опасения по поводу резкого спада в США и покажут, что японские производители могут выдержать удар от американских пошлин, сказал один из источников.

«Крайне важно, чтобы было двое, а не один несогласных», — заявил источник, пожелавший остаться анонимным, поскольку не был уполномочен выступать публично. «Это может склонить других членов комитета в пользу повышения ставки в ближайшем будущем». Хотя политики Банка Японии пока не разглашают темпы и сроки будущего повышения ставок, существует общее мнение, что это произойдет на одном из трех заседаний в январе следующего года, сообщают источники.

Рынки заложили в цены примерно 50% вероятность повышения ставки в октябре. Опрос Reuters показал, что большинство экономистов ожидают повышения ставки ещё на 25 базисных пунктов к концу года, хотя уверенность в сроках была меньше: ставки делались на октябрь и январь.

Бывший коммерческий банкир Тамура — известный сторонник жесткой политики. В декабре он в одиночку, но безуспешно, предложил повысить ставку до 0,5%. Месяц спустя Банк Японии сделал то же самое. По словам аналитиков, значимость разногласий при голосовании усилилась из-за несогласия Такаты, который всегда голосовал за предложение Уэды и, как было замечено, придерживался взглядов, близких к взглядам губернатора. «Хотя сложно сказать наверняка, несогласие могло быть преднамеренным сигналом для рынков о приближении повышения ставки», — заявил агентству Reuters бывший член совета директоров Банка Японии Макото Сакураи.

«Ястребиный» настрой совета контрастирует с политикой поколения «голубиных» политиков, которые доминировали в эпоху предшественника Уэды Харухико Куроды, но с тех пор ушли в отставку. Новичок Дзюнко Коэда, сменившая Адачи, выразила обеспокоенность ростом цен на продукты питания. Другой новичок, Казуюки Масу, считается нейтральным в политике и сменил Тоёаки Накамуру, «голубя», который неоднократно выражал несогласие с решением Банка Японии о постепенном отказе от стимулирования экономики.

Некоторые аналитики сомневаются, что к заседанию 29–30 октября будет опубликовано достаточно данных, чтобы убедить Уэду, имеющего огромное влияние на решение о ставке, нажать на курок. «Судя по его недавним высказываниям, я не думаю, что он убеждён в наличии условий для повышения», — заявил бывший член совета директоров Банка Японии Сэйдзи Адачи, занимавший этот пост до марта. Среди ключевых публикуемых данных — бизнес-обзор «танкан» Банка Японии, который должен быть опубликован 1 октября и покажет, как тарифы США влияют на бизнес. Отчет руководителей региональных отделений Банка Японии, который должен быть представлен 6 октября, даст общее представление о том, как небольшие компании справляются с тарифами.

В конечном итоге, политика и динамика обменного курса могут стать ключевым фактором, влияющим на сроки повышения ставки, особенно в условиях ухода премьер-министра Сигэру Исибы. Опасения по поводу того, что его преемник может вмешаться в денежно-кредитную политику, отступили, поскольку ни один из кандидатов, включая сторонника смягчения денежно-кредитной политики Санаэ Такаити, не выступил против повышения ставок. Один из них даже поддержал умеренное повышение стоимости заимствований. Возобновление падения иены, которая ослабла почти до критической отметки в 150 иен по отношению к доллару, может вынудить Банк Японии повысить ставки, поскольку это ускоряет инфляцию за счет роста стоимости импорта, считают аналитики.

«Учитывая, как сильно Уэда подчёркивал риски ухудшения экономической ситуации, логически обосновать повышение ставки в октябре сложно», — сказал Адачи. «Но иногда дело не только в логике».

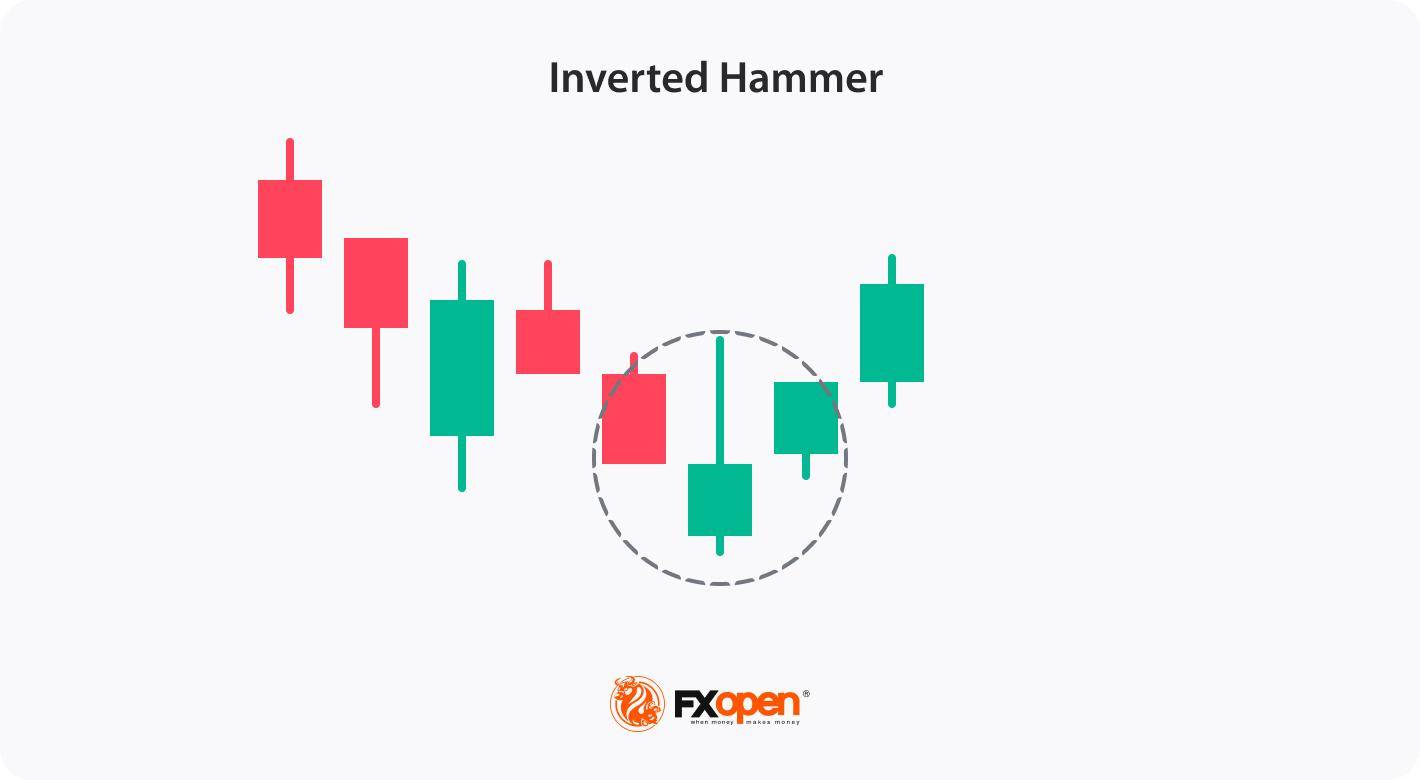

В трейдинге паттерны — мощные инструменты, позволяющие трейдерам предвидеть изменения направления тренда. Одним из таких паттернов является перевёрнутый молот, формация, часто рассматриваемая как бычий сигнал после нисходящего тренда. Распознавание этого паттерна и понимание его последствий может иметь решающее значение для трейдеров, стремящихся обнаружить возможности разворота тренда. В этой статье мы рассмотрим значение свечи «перевёрнутый молот», как её определить на ценовом графике и как трейдеры могут включить её в свои торговые стратегии.

Перевернутый молот — это свечной паттерн, появляющийся в конце нисходящего тренда и обычно сигнализирующий о возможном бычьем развороте. Он имеет характерную форму: небольшое тело в нижней части свечи и длинный верхний фитиль, который как минимум вдвое длиннее тела. Такая структура предполагает, что, хотя изначально доминировали продавцы, затем на рынок вышли покупатели, подтолкнув цены вверх и закрывшись вблизи уровня открытия. Хотя сам по себе перевернутый молот не подтверждает разворот, он часто считается признаком возможной смены тренда, если за ним следует бычий тренд на последующих свечах.

Паттерн может быть любого цвета, поэтому вы можете найти свечу в виде красного перевёрнутого молота или перевёрнутого зелёного молота. Хотя обе свечи сигнализируют о бычьем развороте, считается, что перевёрнутый зелёный молот даёт более сильный сигнал, отражая силу быков.

Одной из уникальных особенностей этого шаблона является то, что трейдеры могут применять его к различным финансовым инструментам, таким как акции, криптовалюты*, ETF, индексы и форекс, на разных таймфреймах.

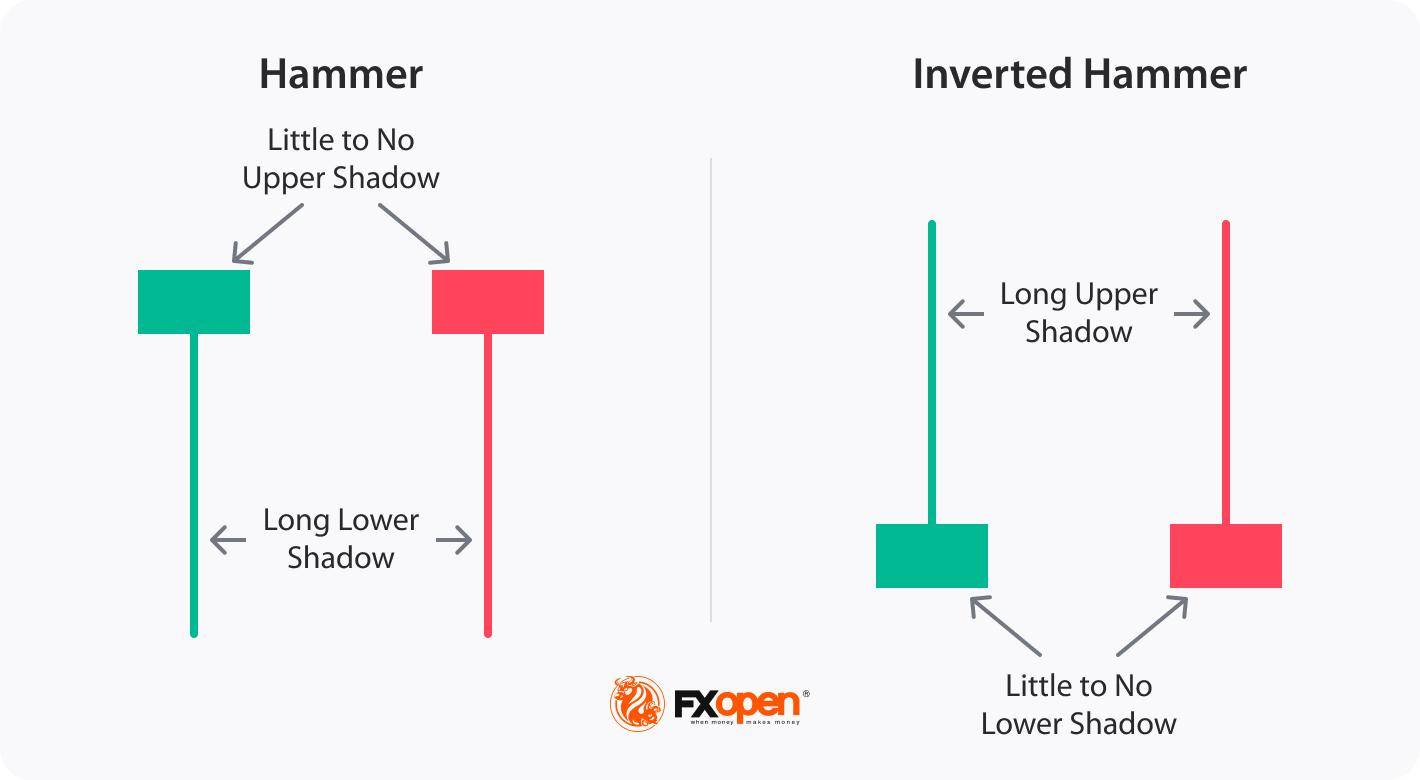

« Молот» и «перевернутый молот» — это модели, состоящие из одной свечи, которые появляются при нисходящих трендах и сигнализируют о потенциальных бычьих разворотах, но они имеют различные формации и последствия:

Обе модели сигнализируют о возможных бычьих настроениях, но в то время как свеча в виде зеленого или красного молота фокусируется на силе покупателей после продажи, перевернутый молот указывает на интерес покупателей в общем медвежьем контексте и требует дальнейшего подтверждения для смены тренда.

Хотя перевернутый молот легко распознать, трейдеры соблюдают некоторые правила, чтобы повысить надежность подаваемого им сигнала разворота.

Шаг 1: Определите закономерность нисходящего тренда

Шаг 2: выберите подходящие таймфреймы

Шаг 3: Используйте индикаторы для усиления идентификации

Шаг 4: Ищите подтверждающие сигналы

Выполняя эти шаги и дожидаясь подтверждающих сигналов, трейдеры могут повысить надежность сигналов перевернутого молота.

Торговля по перевернутому молоту подразумевает системный подход к извлечению выгоды из потенциальных бычьих разворотов. Вот несколько советов, которые трейдеры могут принять во внимание при торговле:

Трейдер ищет бычий перевёрнутый молот на графике USDJPY. После последующего нисходящего тренда перевёрнутый молот даёт возможность купить, совпадая с уровнем поддержки. Он входит в рынок на закрытии свечи перевёрнутого молота и размещает стоп-лосс ниже уровня поддержки. Цель тейк-профита находится на следующем уровне сопротивления. Трейдер мог бы использовать более консервативный подход и дождаться формирования хотя бы нескольких свечей в направлении восходящего тренда. Однако, поскольку паттерн сформировался на 5-минутном графике, трейдер мог упустить торговую возможность или войти в рынок с невыгодным соотношением риска и прибыли.

У перевёрнутого молота есть свои преимущества и ограничения. Рассмотрим подробнее:

Преимущества

Ограничения

Хотя перевернутый молот может дать ценную информацию о потенциальных разворотах тренда, он не должен быть единственной основой для принятия торговых решений. Важно дополнять анализ другими техническими индикаторами и инструментами для укрепления общей торговой стратегии. Более того, эффективные стратегии управления рисками имеют решающее значение при торговле по данной торговой схеме. Установка правильных стоп-лосс ордеров для ограничения потенциальных убытков и применение правильных методов управления размером позиции могут помочь снизить риски и защитить торговый капитал.

Часто задаваемые вопросы

Перевернутый молот — бычий сигнал?

Да, это считается бычьей разворотной фигурой. Она указывает на потенциальный переход рынка от нисходящего тренда к восходящему. Хотя название может показаться нелогичным, эта модель предполагает, что давление покупателей превзошло давление продавцов, и быки набирают силу.

Как торговать перевернутым молотом?

Чтобы торговать по перевернутому молоту, трейдеры ждут подтверждения в следующей сессии, например, гэпа вверх или сильной бычьей свечи. Обычно они открывают позицию на покупку, размещая стоп-лосс ниже минимума паттерна для потенциального управления риском и тейк-профит на ближайшем уровне сопротивления.

Перевернутый молот — сигнал разворота тренда?

Обычно считается потенциальным сигналом разворота тренда. Перевёрнутый молот при нисходящем тренде указывает на смену рыночных настроений с медвежьих на бычьи. Перевёрнутый молот при восходящем тренде ничего не означает.

Что происходит после свечи «Обратный молот»?

После свечи «обратный молот» (или перевёрнутого молота) возможен потенциальный бычий разворот, если он подтвердится сильной бычьей свечой в следующей сессии. Однако без подтверждения сама по себе эта модель не гарантирует смену тренда.

Как торговать по свече «Перевернутый молот» при восходящем тренде?

При восходящем тренде перевернутый молот обычно не считается значимым, поскольку в первую очередь это сигнал разворота при нисходящем тренде.

Перевернутый молот и падающая звезда — это одно и то же?

Нет, перевернутый молот и падающая звезда выглядят похоже, но возникают в противоположных трендах: первый появляется во время нисходящего тренда как бычий сигнал разворота, а вторая появляется во время восходящего тренда как медвежий сигнал разворота.

В чем разница между повешенным и перевернутым молотом?

Повешенный и перевернутый молот различаются как по внешнему виду, так и по контексту. Первый появляется в конце восходящего тренда как медвежий сигнал и имеет небольшое тело и длинную нижнюю тень, тогда как второй появляется в конце нисходящего тренда как бычий сигнал и имеет небольшое тело и длинную верхнюю тень.

В чем разница между красным и зеленым перевернутым молотом?

Зелёная (бычья) свеча «перевёрнутый молот» закрывается выше цены открытия, что указывает на более сильные бычьи настроения. Красная (медвежья) свеча «перевёрнутый молот» закрывается ниже цены открытия, что может указывать на снижение покупательской активности, но оба цвета могут сигнализировать о развороте, если последует подтверждение.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться