- USDX

- XAUUSD

- XAGUSD

- WTI

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Внутренние разногласия и вопросы руководства в ФРС, а также история снижения процентных ставок угрожают бычьему рынку.

На протяжении почти семи лет оптимисты доминировали на Уолл-стрит, поднимая индексы SP 500, Dow Jones Industrial Average и Nasdaq Composite на новые высоты. Хотя история показывает, что основные фондовые индексы в долгосрочной перспективе демонстрируют тенденцию к росту, этот путь редко бывает прямым. В настоящий момент наибольшую угрозу для продолжающегося бычьего рынка может представлять собой институт, призванный обеспечивать стабильность: Федеральная резервная система США.

В центральном банке назревает идеальный шторм, состоящий из внутренних разногласий, неопределенности в руководстве и зловещих исторических тенденций, что создает сценарий, способный остановить рыночное ралли на корню.

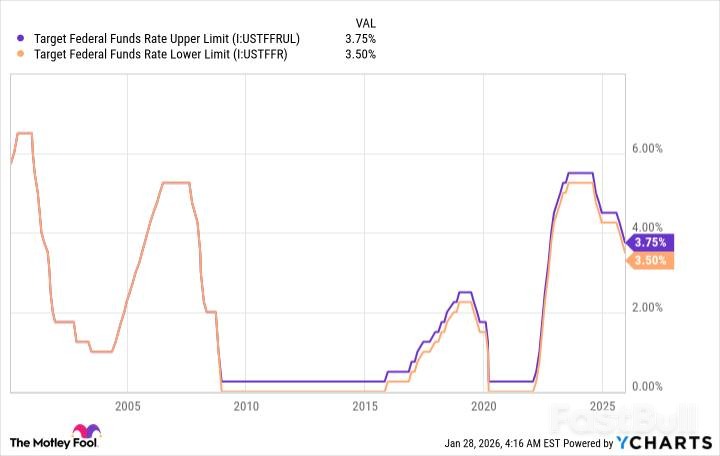

Основная задача Федеральной резервной системы — управлять денежно-кредитной политикой США с целью максимизации занятости и поддержания стабильности цен. Ее главный инструмент — ставка федеральных фондов, ставка по однодневным кредитам для банков, которая влияет на стоимость заимствований во всей экономике. Решения по этим вопросам принимаются Федеральным комитетом по операциям на открытом рынке (FOMC), состоящим из 12 членов и возглавляемым председателем ФРС Джеромом Пауэллом.

Рынки могут смириться с политической ошибкой единого центрального банка. Чего они исторически не терпят, так это центрального банка, находящегося в состоянии войны сам с собой.

В последнее время разногласия внутри FOMC стали тревожно распространены. На каждом из последних четырех заседаний как минимум один член не соглашался с принятым консенсусом решением. Что еще более важно, на заседаниях в октябре и декабре наблюдались разногласия в противоположных направлениях: один член хотел, чтобы снижение ставки отсутствовало, в то время как другой настаивал на более значительном снижении на 50 базисных пунктов вместо утвержденного снижения на 25 базисных пунктов.

Это исключительно редкое явление. За последние 36 лет противоположные мнения встречались лишь на трех заседаниях FOMC, и два из них произошли за последние три месяца. Такой уровень разногласий подрывает доверие и делает будущие действия ФРС опасно непредсказуемыми.

Ситуацию усугубляет предстоящая смена руководства. Срок полномочий Джерома Пауэлла на посту председателя ФРС истекает 15 мая 2026 года. Поскольку кандидатура, предложенная президентом Трампом, до сих пор неизвестна, это добавляет еще один слой неопределенности в центральный банк, который и без того испытывает трудности с определением своего курса.

На первый взгляд, снижение процентных ставок кажется явным позитивным фактором для фондового рынка. Более дешевые заимствования должны стимулировать предприятия к найму персонала, инвестициям и инновациям. Однако история рассказывает другую, более предостерегающую историю.

Федеральная резервная система обычно не начинает снижать процентные ставки, если не видит серьезных проблем в экономике. В результате начало цикла смягчения ставок часто предшествовало крупным рыночным спадам, а не подъемам.

Анализируя три последних крупных цикла снижения процентных ставок в этом столетии, можно заметить четкую закономерность: акции резко упали значительно позже начала смягчения денежно-кредитной политики ФРС.

• Пузырь доткомов (2001): 3 января 2001 года Комитет по операциям на открытом рынке (FOMC) начал снижать процентные ставки, в конечном итоге уменьшив их на 475 базисных пунктов. Фондовый рынок достиг своего минимума лишь через 645 дней после первого снижения ставок.

• Финансовый кризис (2007): Федеральная резервная система начала смягчение денежно-кредитной политики 18 сентября 2007 года, в конечном итоге снизив ставки с 5% почти до нуля. Потребовалось 538 дней с момента этого первоначального снижения, чтобы основные индексы достигли своего минимума.

• Обвал рынка из-за COVID-19 (2019): До обвала, вызванного пандемией, Федеральная резервная система начала снижать процентные ставки 1 августа 2019 года. Рынок достиг своего минимума 236 дней спустя.

Этот исторический прецедент в сочетании с внутренними разногласиями в ФРС и вопросами о лидерстве создает мощную смесь рисков для инвесторов. Хотя долгосрочные перспективы для акций остаются позитивными, 2026 год обещает стать периодом высокой волатильности и потенциальной уязвимости для рынка.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться