Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Федеральная резервная система США не должна снижать процентные ставки «в течение некоторого времени», поскольку влияние пошлин администрации Трампа начинает сказываться на потребительских ценах, а для сдерживания инфляционной психологии необходима жесткая денежно-кредитная политика, заявила в четверг глава Федеральной резервной системы Адриана Куглер.

Федеральная резервная система США не должна снижать процентные ставки «в течение некоторого времени», поскольку влияние пошлин администрации Трампа начинает сказываться на потребительских ценах, а для сдерживания инфляционной психологии необходима жесткая денежно-кредитная политика, заявила в четверг глава Федеральной резервной системы Адриана Куглер.

В условиях стабильно низкого уровня безработицы и растущего инфляционного давления «я считаю целесообразным удерживать нашу учетную ставку на текущем уровне в течение некоторого времени», — заявил Куглер в своей речи, подготовленной для выступления на жилищном форуме в Вашингтоне, округ Колумбия. «Эта по-прежнему ограничительная позиция политики важна для удержания долгосрочных инфляционных ожиданий на должном уровне».

Продолжающийся набор персонала и уровень безработицы 4,1% свидетельствуют о «стабильности рынка труда и о его близости к полной занятости», заявил Куглер. «Инфляция, тем временем, остаётся выше целевого показателя FOMC в 2% и испытывает давление со стороны введённых пошлин».

Это давление было очевидно в отчете по индексу потребительских цен на этой неделе, который показал значительный рост цен на ряд товаров, импортируемых в больших объемах, и Куглер заявила, что, по ее мнению, есть много причин полагать, что ценовое давление продолжит расти, — включая тот факт, что администрация, похоже, по-прежнему намерена вводить более высокие пошлины для основных торговых партнеров в ближайшие недели.

«Я вижу, что торговая политика будет оказывать повышательное давление на инфляцию, и ожидаю дальнейшего роста цен в конце года», — сказала она. По её оценкам, предстоящие данные покажут, что индекс потребительских расходов, который ФРС использует для установления целевого показателя инфляции в 2%, вырос в июне на 2,5%, в то время как «базовый» показатель, не включающий волатильных продуктов питания и энергоносителей, вырос на 2,8%, что выше, чем в мае.

«За последние шесть месяцев общая и базовая инфляция не продемонстрировали никакого прогресса», — сказал Куглер.

Заседание ФРС состоится 29–30 июля, и ожидается, что политики сохранят базовую процентную ставку на уровне 4,25–4,5%. Это будет пятое заседание подряд без изменений с тех пор, как ФРС приостановила серию снижений ставок в декабре.

С тех пор, к большому огорчению президента Дональда Трампа, внимание переключилось на то, какое влияние торговая и другая политика администрации Трампа окажут на инфляцию, занятость и экономический рост. Руководители ФРС заявляют, что не хотят возобновлять снижение ставок, пока не будут более уверены в том, что тарифы приведут лишь к единовременной корректировке цен, как утверждают представители администрации, а не к более устойчивой инфляции.

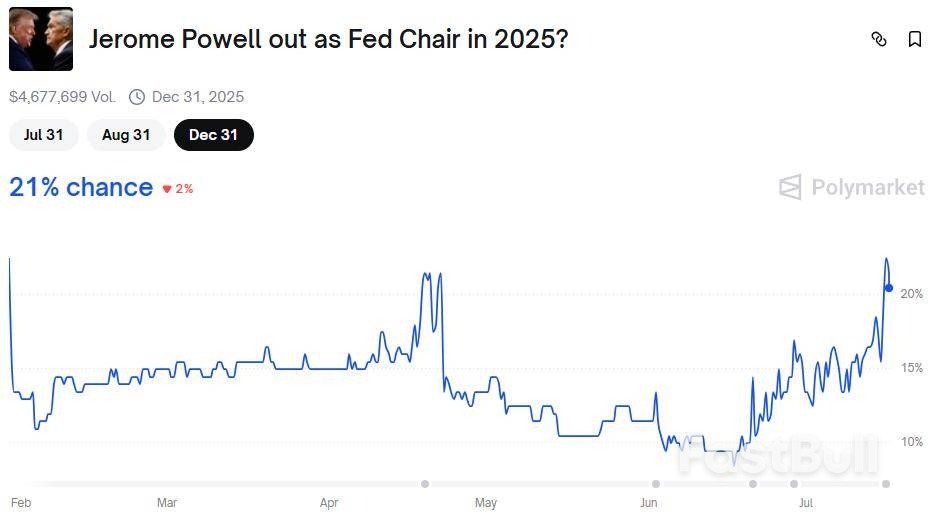

Срок полномочий Куглера в центральном банке, назначенного бывшим президентом Джо Байденом, истекает в январе, в результате чего образуется вакансия, которую администрация Трампа может использовать для назначения замены председателю ФРС Джерому Пауэллу, когда его срок полномочий на посту главы ФРС закончится в мае.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться