Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

Цена на спотовое золото снова опустилась ниже 4750 долларов за унцию, снизившись на 2,80% за день.

Цена на нефть марки WTI внутридневная снизилась на 4,00%, достигнув минимума в 63,03 доллара за баррель.

В пятницу в Пентагоне состоялась встреча высокопоставленных американских и израильских генералов на фоне напряженности в отношениях с Ираном, сообщили агентству Reuters два американских чиновника.

[Биткойн ненадолго опустился ниже 77 000 долларов, Эфириум ненадолго опустился ниже 2300 долларов] 1 февраля, согласно данным HTX Market Data, биткойн ненадолго опустился ниже 77 000 долларов, сейчас торгуется на уровне 77 011 долларов, снижение за 24 часа составило 5,32%. Эфириум ненадолго опустился ниже 2300 долларов, сейчас торгуется на уровне 2301,07 долларов, снижение за 24 часа составило 9,28%.

Премьер-министр Катара: Катар вводит 10-летний вид на жительство для предпринимателей и руководителей высшего звена.

Губернатор: Российский беспилотник нанес удар по автобусу в Днепропетровской области Украины, в результате чего погибли 12 человек, 7 получили ранения.

Иран предупреждает о региональном конфликте в случае нападения США и объявляет армии ЕС «террористическими».

Спикер Палаты представителей США Борис Джонсон: Трамп может «скорректировать» свою иммиграционную политику.

[Спикер Палаты представителей США: Уверен в достаточности голосов для прекращения частичной приостановки работы правительства к вторнику] 1 февраля, по сообщению NBC News, спикер Палаты представителей США Джонсон заявил, что уверен в наличии достаточного количества голосов, по крайней мере, к вторнику, для прекращения частичной приостановки работы правительства.

Иранский чиновник заявил агентству Reuters: сообщения СМИ о планах Корпуса стражей исламской революции провести военные учения в Ормузском проливе не соответствуют действительности.

Министр обороны Украины заявил, что Киев и SpaceX работают над системой, которая обеспечит работу на территории Украины только авторизованных терминалов Starlink.

Вице-председатель Комитета безопасности России Медведев: Европе не удалось победить Россию на Украине.

Великобритания Денежная масса M4 (сезонно скорректированная) (Дек)

Великобритания Денежная масса M4 (сезонно скорректированная) (Дек)А:--

П: --

Италия Уровень безработицы (Сезонно скорректированный) (Дек)

Италия Уровень безработицы (Сезонно скорректированный) (Дек)А:--

П: --

П: --

Еврозона Уровень безработицы (Дек)

Еврозона Уровень безработицы (Дек)А:--

П: --

П: --

Еврозона Предварительный ВВП квартал к кварталу (сезонно скорректированный) (4 квартал)А:--

П: --

П: --

Еврозона Предварительный ВВП год к году (сезонно скорректированный) (4 квартал)А:--

П: --

П: --

Италия Индекс цен производителей (год к году) (Дек)А:--

П: --

П: --

Мексика Предварительный ВВП год к году (4 квартал)

Мексика Предварительный ВВП год к году (4 квартал)А:--

П: --

П: --

Бразилия Уровень безработицы (Дек)

Бразилия Уровень безработицы (Дек)А:--

П: --

П: --

Южная Африка Торговый баланс (Дек)

Южная Африка Торговый баланс (Дек)А:--

П: --

П: --

Индия Рост депозитов (год к году)

Индия Рост депозитов (год к году)А:--

П: --

П: --

Германия Предварительный ИПЦ год к году (Янв)

Германия Предварительный ИПЦ год к году (Янв)А:--

П: --

П: --

Германия Предварительный ИПЦ месяц к месяцу (Янв)А:--

П: --

П: --

Германия Предварительный индекс потребительских цен год к году (Янв)А:--

П: --

П: --

Германия Предварительный ИПЦ месяц к месяцу (Янв)А:--

П: --

П: --

США Годовой рост базового индекса цен производителей (Дек)

США Годовой рост базового индекса цен производителей (Дек)А:--

П: --

США Ежемесячный рост базового индекса цен производителей (Сезонно скорректированный) (Дек)А:--

П: --

П: --

США Индекс цен производителей (год к году) (Дек)А:--

П: --

П: --

США Индекс цен производителей (месяц к месяцу, сезонно скорректированный) (Дек)А:--

П: --

П: --

Канада ВВП месяц к месяцу (сезонно скорректированный) (Нояб)

Канада ВВП месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада ВВП год к году (Нояб)А:--

П: --

П: --

США Индекс цен производителей (окончательный, месяц к месяцу, без учета пищевых продуктов, энергии и торговли, сезонно скорректированный) (Дек)А:--

П: --

П: --

США Индекс цен производителей (год к году, без учета пищевых продуктов, энергии и торговли) (Дек)А:--

П: --

П: --

США Индекс деловой активности Чикаго (Янв)А:--

П: --

Канада Бюджетный баланс федерального правительства (Нояб)А:--

П: --

П: --

США Еженедельное общее бурение нефтиА:--

П: --

П: --

США Еженедельное общее бурениеА:--

П: --

П: --

Китай, материк PMI в производственном секторе (Янв)

Китай, материк PMI в производственном секторе (Янв)А:--

П: --

П: --

Китай, материк PMI в не производственном секторе (Янв)А:--

П: --

П: --

Китай, материк Композитный индекс деловой активности (Янв)А:--

П: --

П: --

Южная Корея Предварительный торговый баланс (Янв)

Южная Корея Предварительный торговый баланс (Янв)А:--

П: --

Япония Итоговый индекс деловой активности в производственном секторе (Янв)

Япония Итоговый индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Южная Корея Индекс деловой активности в производстве IHS Markit (сезонно скорректированный) (Янв)--

П: --

П: --

Индонезия Индекс деловой активности в производстве IHS Markit (Янв)

Индонезия Индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

Китай, материк Индекс деловой активности в производстве Caixin (сезонно скорректированный) (Янв)--

П: --

П: --

Индонезия Торговый баланс (Дек)--

П: --

П: --

Индонезия Годовой уровень инфляции (Янв)--

П: --

П: --

Индонезия Годовой рост базового индекса инфляции (Янв)--

П: --

П: --

Индия HSBC Manufacturing PMI Final (Янв)--

П: --

П: --

Австралия Годовой рост цен на товары (Янв)

Австралия Годовой рост цен на товары (Янв)--

П: --

П: --

Россия Индекс деловой активности в производстве IHS Markit (Янв)

Россия Индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

Турция Индекс деловой активности в производственном секторе (Янв)

Турция Индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Великобритания Общий индекс цен на жилье г/м (Янв)--

П: --

П: --

Великобритания Общий индекс цен на жилье г/г (Янв)--

П: --

П: --

Германия Месячный рост фактических розничных продаж (Дек)--

П: --

Италия Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)--

П: --

П: --

Южная Африка Индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Еврозона Итоговый индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Великобритания Итоговый индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Бразилия Индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

Канада Индекс национального экономического доверия--

П: --

П: --

Канада Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)--

П: --

П: --

США Окончательный индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

США Индекс выпуска ISM (Янв)--

П: --

П: --

США Индекс запасов ISM (Янв)--

П: --

П: --

США Индекс занятости в производстве ISM (Янв)--

П: --

П: --

США Индекс новых заказов в производстве ISM (Янв)--

П: --

П: --

США Индекс деловой активности в производстве ISM (Янв)--

П: --

П: --

Южная Корея ИПЦ год к году (Янв)--

П: --

П: --

Япония Годовой рост денежной базы (SA) (Янв)--

П: --

П: --

Австралия Месячный рост строительных разрешений (Сезонно скорректированный) (Дек)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Китай снизил пошлины на виски до 5%, что стало значительным преимуществом для британских экспортеров на фоне возобновления дипломатического взаимодействия.

Китай собирается снизить импортную пошлину на виски вдвое, что станет значительным шагом и окажет существенную поддержку британской индустрии виски. Пошлина будет снижена с 10% до 5%, и новая ставка вступит в силу 2 февраля.

Это решение было принято сразу после переговоров на высоком уровне между премьер-министром Великобритании Киром Стармером и председателем КНР Си Цзиньпином, направленных на восстановление дипломатических связей и укрепление экономического сотрудничества.

Ожидается, что это снижение цен принесет существенные финансовые выгоды британским экспортерам. По данным канцелярии премьер-министра Великобритании, стоимость сделки оценивается примерно в 250 миллионов фунтов стерлингов (344,13 миллиона долларов) в течение следующих пяти лет.

Великобритания является доминирующим игроком на китайском рынке виски. Таможенные данные за 2025 год показывают, что Китай импортировал виски на сумму 445,5 миллионов долларов, причем ошеломляющие 84% этой суммы приходится на Великобританию. Эта доля рынка подчеркивает, почему корректировка тарифов является критически важной победой для сектора шотландского виски.

Изменение тарифа знаменует собой отмену недавнего фактического повышения ставки. Хотя ранее, в 2017 году, Пекин установил временный тариф в размере 5% на виски, это положение было отменено на 2025 год, в результате чего ставка вернулась к 10%. Новая политика восстанавливает более низкий тариф в 5%.

Соглашение стало ключевым результатом переговоров между Стармером и Си Цзиньпином в Пекине. Помимо пошлин на виски, лидеры также обязались расширять сотрудничество в более широких областях торговли, инвестиций и технологий.

Испанская экономика завершила 2025 год со значительным импульсом, показав рост на 0,8% в квартальном исчислении за последние три месяца. Этот результат ознаменовал собой ускорение по сравнению с ростом на 0,6%, наблюдавшимся в третьем квартале, и превзошел консенсус-прогнозы на 0,2 процентных пункта.

Несмотря на незначительную корректировку данных за первый квартал в сторону уменьшения, в результате которой рост экономики за весь 2025 год составил 2,6%, главный вывод очевиден: Испания вошла в 2026 год на прочной основе, чему способствовал высокий внутренний спрос.

Факторы, обусловившие высокие показатели в четвертом квартале, следовали знакомой схеме. Значительный вклад внесло потребление домохозяйств, которое выросло на 1,0% третий квартал подряд. Инвестиции также увеличились на 1,7%, чему способствовал рост инвестиций в интеллектуальную собственность на 2,7%.

Однако картина не была однозначно позитивной. Государственные расходы оставались в основном на прежнем уровне, а чистый экспорт продолжал сдерживать рост, отражая сложную глобальную экономическую обстановку.

С точки зрения производства, все основные сектора показали рост, но их тенденции разошлись. Объем производства в обрабатывающей промышленности замедлился второй квартал подряд, увеличившись всего на 0,1%. Согласно данным SP Global PMI, эта слабость обусловлена снижением объемов производства и сокращением портфеля заказов на фоне сильного конкурентного давления. Эта тенденция контрастирует с более оптимистичными показателями экономических настроений, которые, по-видимому, игнорируют резкое падение объема экспортных заказов.

Напротив, сектор услуг продолжал демонстрировать уверенный рост, хотя признаки замедления темпов развития туризма становятся все более заметными. После нескольких лет выдающихся результатов ожидается, что рост в туристическом секторе нормализуется.

Экономические факторы, определившие ситуацию в конце 2025 года, будут продолжать определять перспективы Испании в 2026 году. Ожидается, что темпы роста нормализуются по мере замедления роста ряда ключевых факторов.

• Государственные расходы: Поскольку новый бюджет не утвержден, ожидается, что государственные расходы внесут ограниченный вклад.

• Частное потребление: После нескольких кварталов устойчивого роста прогнозируется постепенное возвращение потребительских расходов к более нормальному уровню.

• Чистый экспорт: Внешний спрос, вероятно, останется низким, отчасти из-за укрепления евро. Реальный эффективный обменный курс евро вырос на 6,1% с января 2025 года, что оказывает давление на экспорт.

В условиях замедления роста других факторов, инвестиции станут решающим фактором для экономики Испании в 2026 году. Большая часть недавнего роста страны носила количественный характер и была обусловлена расширением рабочей силы за счет миграции. План правительства по предоставлению легального статуса примерно 500 000 человек — около 2% от нынешней легальной рабочей силы — продолжает эту стратегию. Хотя этот шаг приносит социальные выгоды и выгоды на рынке труда, его макроэкономическое воздействие может быть более ограниченным, чем в случае предыдущих мер по расширению предложения рабочей силы.

Между тем, снижение производительности труда в четвертом квартале 2025 года подчеркивает острую необходимость инвестиций в повышение производительности для обеспечения более устойчивого структурного роста.

Одним из главных источников потенциального роста является Фонд восстановления и устойчивости ЕС (RRF). К концу 2026 года Испания должна распределить около 20 миллиардов евро в рамках грантов RRF, что эквивалентно примерно 6% от ее ежегодных инвестиционных расходов. Также существуют благоприятные условия для частных инвестиций: коэффициент использования производственных мощностей вырастет до 79,8% в четвертом квартале 2025 года. Хотя эффект от этих инвестиций может проявиться не сразу, они могут инициировать постепенный переход к более качественному и продуктивному росту, помогая Испании и дальше опережать своих соседей по еврозоне.

В связи с этими изменениями наш прогноз роста на 2026 год был пересмотрен в сторону повышения до 2,4%, хотя это в основном связано с существенным сохранением показателей четвертого квартала 2025 года, а не с изменением базового квартального профиля роста.

Данные по инфляции за январь также указывают на нормализацию. Показатель в 2,5% в годовом исчислении оказался немного выше ожидаемого, но все же представляет собой снижение на 0,5 процентных пункта по сравнению с декабрем 2025 года. Это снижение было обусловлено падением цен на 0,7% в месячном исчислении, в основном из-за более умеренного роста стоимости электроэнергии по сравнению с предыдущим годом. Эти данные подтверждают общую тенденцию к возвращению испанской экономики и ее инфляционного профиля к более стабильному состоянию.

Пара AUDUSD продолжила рост почти две недели и в четверг достигла трехлетнего максимума (0,7093), после чего снизилась.

Ослабление доллара США и рост австралийского доллара вслед за сильным ростом цен на драгоценные металлы стали основными причинами последнего ралли (рост более чем на 6% с начала движения 19 января).

Быки пробили и закрепились выше психологического уровня 0,70, но столкнулись с сильным противодействием на подходе к сопротивлению 0,7100, поскольку дневные графики показывают перекупленность, а перегретый 14-дневный импульс развернулся вниз.

Красная дневная свеча четверга с длинной верхней тенью усиливает сигналы отскока вверх и предупреждает о коррекции, поскольку доллар США резко вырос после резкого падения за последние четыре дня.

Потеря первоначальных уровней поддержки в зоне 0,70 (психологическая / около Фибоначчи 23,6% от 0,6667/0,7093) обнажает уровень 0,6930 (Фибоначчи 38,2%), после чего следует более сильное ускорение вниз для достижения устойчивой позиции в зоне 0,6900/0,6880 (круглая цифра / 50% коррекция), что ознаменует собой здоровую коррекцию перед тем, как более сильные быки вернут контроль.

Следует проявлять осторожность в связи с возможной потерей уровня 0,6880, что может спровоцировать более глубокую коррекцию и откат быков на неопределенный срок.

Res: 0.7015; 0.7093; 0.7157; 0.7207Sup: 0.6968; 0.6930; 0.6880; 0.6830

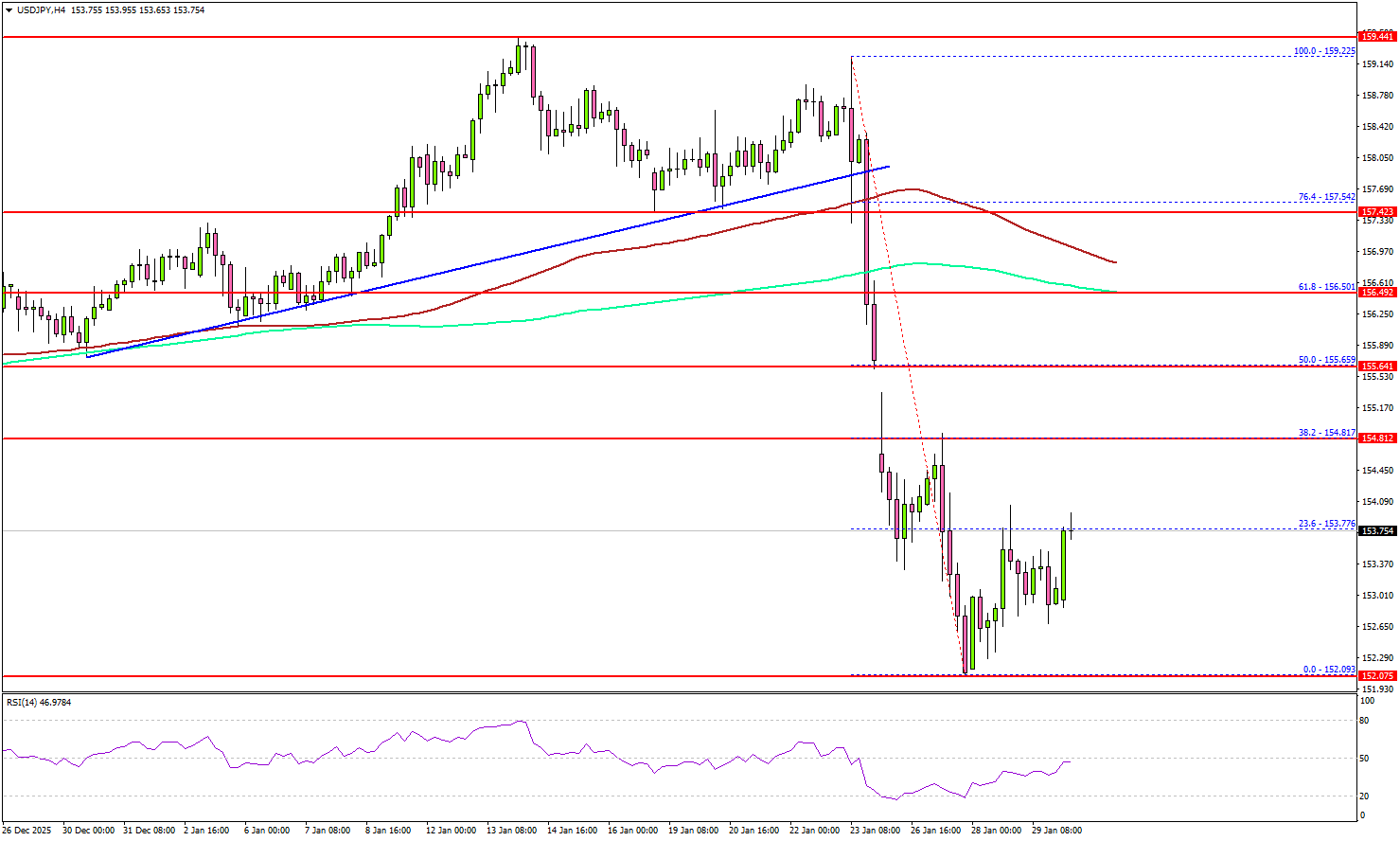

Доллар США начал значительное падение ниже 158,00 по отношению к японской иене. Пара USD/JPY закрепилась ниже 157,00, войдя в медвежью зону.

На 4-часовом графике пара торговалась ниже ключевой бычьей линии тренда с поддержкой на уровне 158,00, положив начало недавнему нисходящему тренду. Затем она закрепилась ниже 156,50, 200-дневной простой скользящей средней (зеленая линия, 4-часовой график) и 100-дневной простой скользящей средней (красная линия, 4-часовой график).

В итоге пара опустилась ниже 153,50 и протестировала уровень 152,00. На отметке 152,09 сформировался минимум, и сейчас пара консолидирует потери. Ближайшее сопротивление находится около 153,75.

Первым ключевым препятствием может стать уровень 154,00. Следующей остановкой для быков может стать уровень 154,80, где они могут столкнуться с препятствиями. Закрытие выше 154,80 может открыть двери для дальнейшего роста. В указанном случае быки могут стремиться к движению в сторону уровня 156,50 и 200-дневной простой скользящей средней (зеленая, 4-часовой график).

В случае нового снижения пара может найти поддержку около 152,40. Первой важной зоной для быков может стать уровень около 152,00. Основной уровень поддержки находится на отметке 150,00, ниже которого пара может продолжить снижение. Следующая поддержка может быть на уровне 146,50.

Рассматривая пару EUR/USD, можно отметить, что она продолжила рост и торговалась выше 1,2000, прежде чем появились медведи и отбросили пару к уровню 1,1950.

Мы приближаемся к концу относительно спокойной в геополитическом плане недели — никаких серьезных угроз, никаких крупных событий — но с растущей волатильностью на рынках металлов. Вчерашний день снова ознаменовался сильным ростом цен на золото, серебро и медь, за которым на этот раз последовала резкая распродажа.

Следует отметить, что впечатляющий рост цен на медь на Лондонской бирже металлов был вызван интенсивной спекулятивной торговлей в Китае. Поэтому сейчас рынки металлов находятся в состоянии ярости.

На момент написания статьи цена на золото упала примерно до 5230 долларов за унцию, после того как вчера на пике она приблизилась к уровню 5600 долларов. Это безумие, учитывая, что неделя началась около 5000 долларов. И не менее безумной была последовавшая за этим резкая распродажа. За 30 минут золото обрушило рыночную капитализацию примерно на 2,5 триллиона долларов, подняв цены с уровня выше 5500 долларов до примерно 5100 долларов.

Серебро также превысило отметку в 121 доллар за унцию, прежде чем резко откатиться назад, и сегодня утром снова снижается в Азии — та же ситуация с медью.

Удивлены ли мы? Нет, не удивлены. Динамика цен на металлы впечатляет, но этого можно было ожидать, просто взглянув на растущее напряжение через призму индекса волатильности золота.

Резкий скачок цен многое говорит о нарастающем напряжении, стоящем за таким впечатляющим ралли, которое в последнее время больше обусловлено спекуляциями, чем фундаментальными факторами. Это означает, что мы можем увидеть значительную коррекцию на 8–10%, до уровня 4600–4800 долларов за унцию, чтобы снять часть этого напряжения.

Однако коррекция цен, вероятно, будет рассматриваться как возможность укрепить длинные позиции, поскольку основные факторы роста цен на металлы — неустойчивый, но все еще растущий долг стран G7, снижение интереса к доллару США, торговая и геополитическая неопределенность, поиск наднациональных активов, способных сохранить свою стоимость в случае дальнейшего геополитического хаоса, и потенциально растущее ценовое давление — остаются в полной мере актуальными.

Напряженность в отношениях между США и Ираном в последнее время не только подталкивает цены на нефть вверх — вчера американская нефть ненадолго превысила отметку в 66 долларов за баррель — но и указывает на потенциальные сбои в основных торговых путях региона. Таким образом, спрос на сырьевые товары и активы-убежища определенно не иссяк. Тем не менее, коррекция выглядит перспективной на этих уровнях сильной перекупленности.

Вот и вся точка зрения на металлы: бычий тренд в долгосрочной перспективе, осторожный в краткосрочной. Любая геополитическая новость может нарушить процесс коррекции и спровоцировать преждевременное возвращение на рынок металлов.

На валютном рынке доллар США консолидирует потери начала недели вблизи четырехлетних минимумов. Пара USDJPY, как и ожидалось, снова растет и, вероятно, имеет потенциал для дальнейшего роста до уровней, которые могли бы вызвать беспокойство у японских властей, а именно до уровня 160. Пара EURUSD также испытывает трудности, не сумев удержаться выше 1,20.

На этой неделе произошло примечательное событие: крупные ставки были сделаны через опционы Euribor с истечением срока действия в марте и июне, предполагающие снижение ставки ЕЦБ на 25 базисных пунктов до лета. Это явно контрциклическая сделка, поскольку рынки оценивают вероятность снижения ставки на 25 базисных пунктов в этом году всего в 25%. Но это также говорит о том, что некоторые инвесторы готовятся к ухудшению отношений между США и ЕС перед их улучшением, а также к тому, что европейским экономикам потребуется поддержка ЕЦБ.

Несомненно одно: независимо от стабилизации отношений с США, правительства стран ЕС, скорее всего, будут вынуждены увеличить расходы на оборону и технологии, что подразумевает значительную финансовую поддержку.

И всем известно, что выгодное сочетание масштабной фискальной и монетарной политики означает для фондовых рынков: рост. В результате ожидания стимулирующих мер поддерживают позитивный прогноз для индекса Stoxx, при этом оборонные компании являются главными бенефициарами фискальных потоков.

Обратите внимание, что вчера индекс Stoxx 600 упал вместе с основными американскими аналогами. Акции одной из крупнейших европейских технологических компаний, SAP, обвалились на 16% после публикации разочаровывающих финансовых результатов — в частности, из-за меньшего, чем ожидалось, объема заказов на облачные услуги, то есть доходов, уже зарезервированных клиентами для будущих облачных сервисов, но еще не учтенных. SAP заявила, что переговоры затянулись дольше, чем ожидалось, и что инструменты искусственного интеллекта в конечном итоге должны способствовать миграции клиентов с локальных серверов в облако. Эта версия пока не убедила инвесторов: акции упали более чем на 40% с февраля 2025 года. Покажет время, станет ли это возможностью или же стремление SAP к развитию ИИ обернется провалом.

В США у Microsoft тоже выдался неудачный день — очень неудачный, худший со времен прошлогодней распродажи акций Nvidia, спровоцированной DeepSeek. Акции упали примерно на 10%, отскочив от критического технического уровня около 423 долларов, соответствующего 38,2% коррекции Фибоначчи за последние три года роста рынка ИИ.

Этот уровень имеет значение: прорыв ниже него будет сигнализировать о завершении бычьего тренда и возвращении в медвежью зону консолидации, открывая путь к более глубоким потерям. Однако, если он удержится, последнее снижение может предложить покупателям точку входа по более разумной оценке, чем два месяца назад. Все сводится к тому, соответствуют ли масштабные инвестиции в ИИ спросу.

В последнем отчете о доходах Microsoft содержится предупреждение о замедлении роста выручки от облачных сервисов, что и спровоцировало вчерашнюю распродажу. Но является ли это замедление временным? Крупные технологические компании продолжают вкладывать деньги в инфраструктуру ИИ, компании, занимающиеся ИИ, и модели ИИ — и все эти данные должны где-то храниться. Вопрос в том: где?

Наконец, компания, которая явно упустила свой шанс в освоении ИИ: Apple. Apple совершенно не представлена в гонке за лидерство в этой области. Она инвестировала гораздо меньше средств, чем конкуренты, не имеет собственной модели ИИ и предпочла полагаться на платформу Google Gemini.

Это не помешало Apple продемонстрировать высокие показатели продаж в праздничный квартал, что первоначально подтолкнуло акции вверх после публикации отчетности на внебиржевых торгах. Однако интерес быстро угас, поскольку инвесторы опасались, что рост цен на микросхемы памяти может снизить рентабельность, независимо от ценовой политики Apple.

С другой стороны, на рынке микросхем памяти акции SK Hynix снова растут — почти на 7% на момент публикации. Европейские фьючерсы растут, американские — падают, что подтверждает предположение о возможном продолжении перетока капитала с американских рынков на неамериканские до закрытия недели.

А на следующей неделе — начнётся новая неделя.

В еврозоне мы получаем первые январские отчеты об инфляции из Германии и Испании. Ожидается, что инфляция в еврозоне снизится до 1,7% в годовом исчислении с 1,94% в декабре, что обусловлено значительным эффектом базы сравнения энергоносителей, несмотря на более высокие цены на энергоносители в январе. Однако многочисленные разовые факторы и изменения в политике, влияющие на данные, требуют более осторожной интерпретации, чем обычно.

Мы также получили первую оценку ВВП еврозоны за 4 квартал 2025 года, которая, вероятно, покажет, что еврозона завершила год с устойчивой динамикой роста, с высокими индексами PMI в 4 квартале. Предварительные данные по ВВП Германии показали рост на 0,2% в квартальном исчислении благодаря восстановлению промышленной активности. Объединив эти данные, мы ожидаем, что рост ВВП еврозоны в 4 квартале составит 0,3% в квартальном исчислении. Мы также получили данные по уровню безработицы за декабрь, которые, как мы ожидаем, покажут стабильный уровень безработицы в 6,4%.

В США ожидается задержка с публикацией декабрьского отчета по индексу цен производителей (PPI), после того как данные по индексу потребительских цен (CPI) оказались немного ниже ожиданий. Сенаторы-демократы замедлили продвижение законопроекта о бюджетных ассигнациях на финансирование правительства. Если ситуация не разрешится сегодня, может произойти частичная приостановка работы правительства, хотя такие ситуации часто решаются в последний момент.

В Норвегии опубликованы данные о розничных продажах за декабрь. После роста на 1,3% в ноябре мы прогнозируем снижение на 0,5% в декабре, отчасти из-за сезонных проблем, связанных с «Черной неделей», которая смещает рождественские продажи.

В Швеции основное внимание уделяется розничным продажам в декабре и росту заработной платы в ноябре. Розничные продажи, вероятно, снизились в декабре после резкого роста в ноябре, вызванного распродажами в период «Черной недели». Рост заработной платы остается стабильным на уровне 3,6% в годовом исчислении и, как ожидается, сохранится.

В Китае официальные данные индекса PMI от Национального бюро статистики будут опубликованы в субботу. Индекс PMI в обрабатывающей промышленности в декабре превысил отметку 50, и мы ожидаем, что в январе он останется в целом стабильным благодаря сильному экспорту.

Что произошло за ночь?

В США Дональд Трамп объявил, что сегодня, 30 января, назначит преемника Джерома Пауэлла на посту председателя Федеральной резервной системы. Большое внимание уделяется вопросу о том, будет ли этот кандидат более мягким и соответствовать политике администрации Трампа. Сообщается, что в короткий список вошли Кевин Уорш, Кевин Хассет, Кристофер Уоллер и Рик Ридер. Хотя в последние дни прогнозы лидировали в пользу Ридера, вчера ситуация на букмекерских рынках изменилась, и теперь фаворитом считается Уорш с вероятностью 92% на Polymarket.

Цены на нефть в последнее время выросли: сегодня утром эталонная нефть марки Brent торговалась на уровне 69,75 долларов США после кратковременного достижения отметки в 70,75 долларов США накануне. Рост обусловлен ослаблением доллара США и тем, что рынки все чаще учитывают в ценах геополитическую премию за риск, поскольку напряженность в Иране продолжает нарастать. Вчера ЕС согласился ввести санкции против Ирана, включая признание Корпуса стражей исламской революции террористической организацией. Кроме того, накануне Дональд Трамп подписал указ о создании процедуры введения пошлин на товары из стран, поставляющих нефть на Кубу.

Что произошло вчера?

В Норвегии уровень безработицы (SA), рассчитанный на основе данных NAV, неожиданно снизился до 2,1% в декабре, несмотря на явную тенденцию к снижению занятости в течение четвертого квартала. Хотя небольшое сокращение численности рабочей силы и способствовало этому, оно не может полностью объяснить снижение. Наша сезонная корректировка показывает, что уровень безработицы составлял приблизительно 2,15% как в ноябре, так и в декабре, поэтому большая часть снижения обусловлена округлением. На январь мы ожидаем, что уровень безработицы (SA) останется неизменным на уровне 2,1%, с риском его повышения до 2,2%.

В Швеции Риксбанк оставил процентную ставку без изменений на уровне 1,75%, как и ожидалось. Риксбанк подтвердил, что «ожидается, что ставка останется на этом уровне еще некоторое время», поскольку, по его оценке, текущая ставка способствует укреплению экономической активности и стабилизации инфляции на целевом уровне в долгосрочной перспективе. Более подробную информацию см. в обзоре Риксбанка: январь 2026 г., 29 января. Тем временем, опрос NIER немного ослаб, но остался стабильным, с незначительными изменениями по сравнению с предыдущим месяцем. Настроения домохозяйств продолжают снижать этот показатель, в то время как корпоративные перспективы остаются сильными. Примечательно, что последние статистические данные показывают рост потребления.

В Германии данные Министерства финансов показали, что государственные инвестиции в 2025 году не достигли целевого показателя на 25%. Общий объем государственных инвестиций в 2025 году составил 86,8 млрд евро, что на 17% больше, чем в 2024 году, но в то же время на 25% ниже целевого показателя в 115,6 млрд евро. Расходы на оборону в 2025 году составили 87,0 млрд евро, что на 18% больше, чем в 2024 году, но на 7% меньше целевого показателя в 94,0 млрд евро. Недостижение целевых показателей является несколько мягким сигналом для ЕЦБ, но недостаточно сильным, чтобы привести к снижению процентной ставки в 2026 году, поскольку ожидается значительное увеличение расходов. Подробнее см. German Fiscal Tracker, 29 января.

В США последний прогноз уровня безработицы Федерального резервного банка Чикаго указывает на возможное снижение до 4,3% в предстоящем январском отчете о занятости. Данные высокой частоты в целом позитивны: количество заявок на пособие по безработице продолжает снижаться, еженедельные данные ADP указывают на рост числа рабочих мест за отчетный период, а количество вакансий в интернете умеренно увеличилось.

Акции: В четверг произошел разворот некоторых ключевых торговых тенденций этой недели. Во-первых, технологический сектор резко отстал, в первую очередь Microsoft (-10%), пострадали и другие акции компаний-разработчиков программного обеспечения, такие как Zscaler и Strategy Inc. Однако полупроводниковый сектор, который в последнее время демонстрировал лучшие результаты, хорошо держался на фоне распродажи, в основном связанной с рынком программного обеспечения. Стоит также добавить, что акции Meta подскочили на 10%. Таким образом, это не была масштабная распродажа в технологическом секторе, как в прошлом квартале, когда в центре внимания были капиталовложения в ИИ. Следует помнить, что предыдущая распродажа в технологическом секторе не совпала с публикацией отчетов о прибыли, а произошла неделей позже, поэтому пока рано делать общие выводы. Как известно нашим читателям, мы предпочитаем следовать за волной роста ИИ в Азии (индекс Kospi вырос еще на 1% сегодня утром), сохраняя при этом нейтральную позицию в отношении глобального технологического сектора.

ФИНАНСОВЫЕ И ВАЛЮТНЫЕ РЫНКИ: EUR/USD снижался в течение ночи и в настоящее время торгуется в районе 1,19. Норвежская крона показала сильный рост в первой половине вчерашней сессии, несмотря на высокую волатильность. Торги шведской кроной были сдержанными на фоне не слишком впечатляющего решения Риксбанка, а сама крона оставалась стабильной, поэтому курс NOK/SEK немного вырос в течение дня. Резкий рост на нефтяном рынке продолжился вчера, при этом Brent торговался на самых высоких уровнях с прошлого лета. Вчера также наблюдались резкие колебания на рынке металлов: медь подорожала на 11%, в то время как цена золота резко упала в 16:00 по центральноевропейскому времени, прежде чем в итоге частично компенсировать потери. Наконец, по сообщениям, Кевин Уорш, вероятно, станет кандидатом Трампа на пост председателя ФРС, о чем должно быть объявлено сегодня.

Основные выводы по итогам прошедшей недели.

В Австралии все внимание было приковано к данным по индексу потребительских цен за 4-й квартал в преддверии решения Резервного банка Австралии на следующей неделе. В итоге инфляция оказалась выше наших ожиданий как в общем, так и в усредненном выражении, увеличившись на 0,6% в квартал / 3,6% в годовом исчислении и на 0,9% в квартал / 3,4% в годовом исчислении соответственно. В деталях наблюдался ряд дополнительных факторов: сильный сезонный спрос на внутренние туристические поездки (9,6% в годовом исчислении), рост цен на золото и серебро, стимулирующий спрос на аксессуары (11,4% в годовом исчислении), и волатильность цен на электроэнергию, вызванная скидками (21,5% в годовом исчислении). Изменения в политике и регулируемое повышение цен также поддерживали инфляцию в секторах ухода за детьми, образования, водоснабжения и недвижимости. Были также некоторые признаки дезинфляции, главным образом в стоимости строительства жилья и арендной плате, где инфляция, похоже, достигла своего пика. В целом, однако, похоже, что инфляция в сфере услуг остается «устойчивой», значительно превышая целевой показатель (4,1% в годовом исчислении), а инфляция товаров больше не обеспечивает дезинфляционного эффекта (3,4% в годовом исчислении).

После публикации отчета по индексу потребительских цен главный экономист Люси Эллис изменила прогноз по процентной ставке, и теперь Westpac ожидает, что Резервный банк Австралии повысит базовую процентную ставку на 25 базисных пунктов до 3,85% на заседании на следующей неделе. Резервный банк Австралии подготовил почву для такого шага в своих сообщениях за последние месяцы на случай неожиданного повышения ставки; и, учитывая два разочаровывающих квартальных отчета, ждать практически не приходится. Дальнейшее развитие политики после февраля будет зависеть от реакции на изменение ожиданий относительно политики и потенциала экономики, особенно уровня участия в рынке труда. Обновленные прогнозы Резервного банка Австралии прольют свет на их базовые ожидания и взгляд на ключевые риски; они, вероятно, продолжат придерживаться относительно консервативного взгляда на предложение и осторожного подхода к информированию о перспективах политики.

Между тем, последний опрос NAB о деловой активности показал уверенное завершение 2025 года: индексы деловой активности и доверия в декабре немного выросли, что согласуется с другими свидетельствами укрепления потребительского спроса. Тем не менее, дальнейшая динамика инфляции и процентных ставок представляет собой явную угрозу для доверия в начале 2026 года. Стоит также отметить, что перспективы различаются в зависимости от отрасли. В нашем последнем квартальном отчете по сельскому хозяйству мы обсуждаем перспективы ВВП фермерских хозяйств после рекордного 2025 года.

В США Комитет по операциям на открытом рынке (FOMC) на январском заседании, как и ожидалось, сохранил свою денежно-кредитную политику, проголосовав 10 голосами против 2. Миран и Уоллер предпочли снизить ставку федеральных фондов на 25 базисных пунктов. Оценка экономики Комитетом была позитивной в отношении роста (характеризуя его как «устойчивый»), несмотря на слабость на рынке жилья; оптимистичной в отношении рынка труда («уровень безработицы демонстрирует некоторые признаки стабилизации»), несмотря на то, что прирост рабочих мест «остается низким»; и осторожной в отношении инфляции («остается несколько повышенной»).

Оценка рисков была сбалансированной: в заявлении просто отмечалось, что «неопределенность в отношении экономических перспектив остается высокой», «комитет внимателен к рискам для обеих сторон своего двойного мандата» и «готов корректировать денежно-кредитную политику по мере необходимости». На пресс-конференции председатель Пауэлл ясно дал понять, что политика будет определяться на каждом заседании в зависимости от поступающих данных, и не выразил существенной обеспокоенности по поводу потенциального развития ситуации. Вместо этого было отмечено, что риски уменьшились.

Недавнее ослабление доллара США стало ключевой темой в ходе сессии вопросов и ответов. Председатель Пауэлл ясно дал понять, что рыночные движения не определяют денежно-кредитную политику, и FOMC не стремится регулировать валюту, поскольку их приоритетными задачами являются полная занятость и целевая инфляция. Председатель Пауэлл не прокомментировал недавнюю напряженность между администрацией и Федеральной резервной системой, но воспользовался возможностью подтвердить многолетний успех независимости центральных банков и сотрудничества в области денежно-кредитной и фискальной политики во всем мире.

Мы ожидаем еще одного снижения ставки ФРС в марте, чтобы смягчить сохраняющиеся риски снижения активности на рынке труда. Но если рост экономической активности окажется сильнее, чем ожидалось, в начале 2026 года, ФРС может переключить свое внимание на инфляционные риски, отложив дальнейшее снижение ставки федеральных фондов.

Далее на севере Банк Канады также сохранил процентные ставки на уровне 2,25%, придерживаясь мягкой денежно-кредитной политики для поддержки экономики в условиях избыточных производственных мощностей и неопределенности в торговых отношениях. Глава Банка Канады Маклем отметил, что «текущая процентная ставка остается приемлемой при условии, что экономика в целом будет развиваться в соответствии с прогнозом… Канадская экономика адаптируется к структурным препятствиям, создаваемым протекционизмом США… [и] неопределенность затрудняет прогнозирование сроков или направления следующего изменения процентной ставки». Мы ожидаем, что Совет сохранит мягкую денежно-кредитную политику, пока сохраняются препятствия.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться