Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)А:--

П: --

П: --

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)А:--

П: --

П: --

США Еженедельные первичные заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

США Еженедельные продолжающиеся заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (не сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Пересмотренные заказы на капитальные товары, не включая воздушные суда (месяц к месяцу, за исключением воздушных судов, сезонно скорректированные) (Сент)А:--

П: --

США Ежемесячные заказы на производство (исключая транспорт) (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (исключая оборону) (Сент)А:--

П: --

П: --

США Изменение еженедельных запасов природного газа EIAА:--

П: --

П: --

Саудовская Аравия Добыча сырой нефтиА:--

П: --

П: --

США Еженедельное удержание ценных бумаг иностранными центральными банкамиА:--

П: --

П: --

Япония Валютные резервы (Нояб)

Япония Валютные резервы (Нояб)А:--

П: --

П: --

Индия Ставка РЕПО

Индия Ставка РЕПОА:--

П: --

П: --

Индия Базовая процентная ставкаА:--

П: --

П: --

Индия Ставка обратного РЕПОА:--

П: --

П: --

Индия Резервное соотношение депозитов в People's Bank of ChinaА:--

П: --

П: --

Япония Предварительные ведущие индикаторы (Окт)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)--

П: --

П: --

США Индекс потребительских цен Далласского федерального резерва (месяц к месяцу) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)--

П: --

П: --

США Еженедельное общее бурение--

П: --

П: --

США Еженедельное общее бурение нефти--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Доллар США) (Нояб)--

П: --

П: --

Китай, материк Торговый баланс (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Экспорт (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

...не паникуйте!

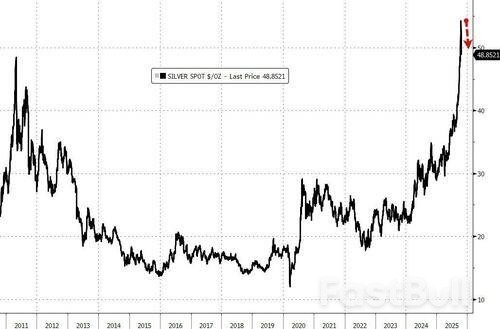

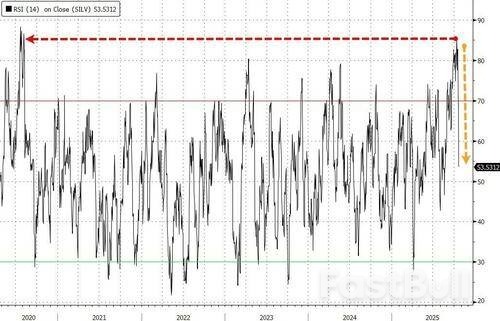

Драгоценные металлы сегодня утром менялись со скоростью тюленей: золото упало на 4%...

Серебро выглядит еще хуже, упав почти на 7%...

Немного контекста будет полезно...

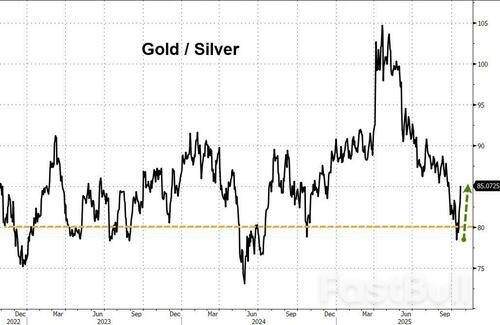

Между тем, мы отмечаем, что столь драматическое отставание серебра произошло на критических уровнях поддержки по отношению к золоту (при коэффициенте 80x, который был значительным на протяжении многих лет)...

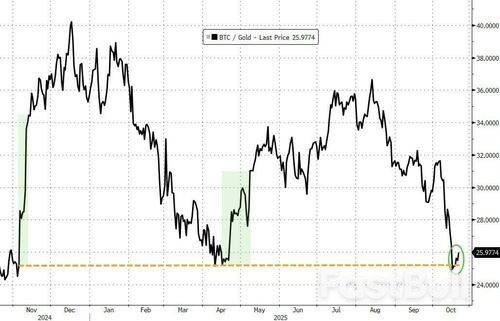

Кроме того, по отношению к криптовалюте, золото вернулось к ключевому уровню сопротивления (который дважды ранее выступал в качестве серьезной поддержки для соотношения BTC/золото — в день выборов и в день освобождения)...

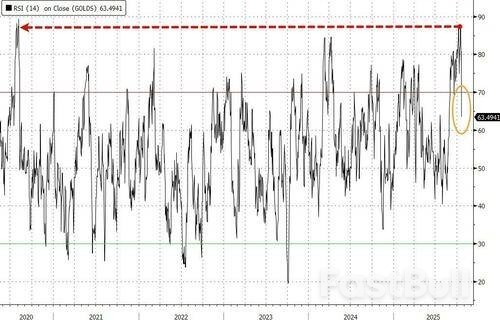

С «хорошей» стороны, это снижение вытащило золото и серебро из опасно перекупленных уровней...

Трейдеры UBS говорят, что следующим уровнем, за которым стоит следить, станет минимум 15 октября на отметке 4165, а затем отметка 4095/4100, которая удержалась на спаде 14 октября; затем следует уровень 4060, который ненадолго остановил рост 8/9 октября.

Теперь уже не очевидно, что Турция служит противовесом Ирану на Ближнем Востоке. У Анкары есть свои амбиции.

Под видом руководства умеренной суннитской осью и помощи Западу в борьбе с радикальным шиитским блоком Ирана, Турция президента Реджепа Тайипа Эрдогана продвигает куда более амбициозную цель: восстановление региональной гегемонии Турции. Экономические и дипломатические связи Анкары с Западом, включая членство в НАТО, являются тактическими инструментами для достижения региональной гегемонии, а не подлинной приверженностью общим интересам с Соединёнными Штатами. Конечная цель Турции — вернуть себе влияние, которым когда-то обладала Османская империя , правившая обширными территориями Азии, Европы и Африки более шести веков. Из этого следует, что эти амбиции угрожают интересам США, Запада и Израиля.

Тесные отношения между Турцией и новым президентом Сирии Ахмедом аш-Шара свидетельствует об опасной перегруппировке сил . Несмотря на надежды Запада на то, что крах возглавляемой Ираном оси в Сирии стабилизирует ситуацию в регионе, «ось Эрдогана-Шара» рискует привести к замене одного радикального блока другим.

Аналитики, такие как доктор Хай Эйтан Коэн Янароджак, предупреждают , что Турция теперь фактически является влиятельной силой в Сирии, направляя события через своих доверенных лиц. Как сообщается, «совместные оперативные командования» под руководством Турции координируют действия в Сирии, Иордании, Ираке и Ливане. Хотя это может ослабить позиции Ирана, это усиливает исламистские амбиции Анкары, а не способствует миростроительству в Сирии. Израиль и Сирия теперь публично признают, что продвигают мирное соглашение под эгидой США. Однако, учитывая сильное влияние Эрдогана в Сирии, эти амбиции могут столкнуться с трудностями или, что ещё хуже, воплотиться в жизнь под невинным видом, что впоследствии повлечёт за собой серьёзные издержки.

Несмотря на то, что Турция стремится обуздать влияние Ирана и России, она вряд ли является союзником ни Израиля, ни Запада. На саммите Организации исламского сотрудничества (ОИС) в июне Эрдоган открыто поддержал Иран, страну, признанную США государством-спонсором терроризма, заявив : «Мы настроены оптимистично и надеемся, что победа будет за Ираном», одновременно обвинив Израиль в разжигании конфликта в регионе. Его заявления демонстрируют как солидарность с противниками, находящимися под санкциями, так и претензии на региональное лидерство в исламском мире.

Тем временем Эрдоган продолжает обелять ХАМАС, недавно назвав его «движением сопротивления», а не террористической группировкой, в интервью Fox News. С началом войны в Газе президент Турции значительно ужесточил свою риторику, обвинив премьер-министра Израиля Биньямина Нетаньяху в совершении «геноцида» в Газе, «не менее жестокого, чем тот, что совершил Гитлер». Он с гордостью возглавляет массовые митинги по всей стране, даже пригрозив «вторжением» в Израиль в прошлом году, «так же, как мы вошли в Карабах, так же, как мы вошли в Ливию».

Действительно, Турция годами принимала и укрывала лидеров ХАМАС на своей территории, предоставляя им финансовые сети вопреки санкциям США. Связи Турции с ХАМАС давние и глубокие — политические, финансовые и операционные. ХАМАС основал в Турции компании по недвижимости, инвестиционные фонды и фиктивные НПО, масштабы которых превратили Турцию в крупный финансовый центр ХАМАС, контролирующий активы на сумму более полумиллиарда долларов. Боевики ХАМАС также прошли обучение в Турции, вернувшись с деньгами и директивами по эскалации атак на Израиль. В частности, это было доказано в документах, изъятых Армией обороны Израиля в секторе Газа, которые разоблачают « Теневое подразделение » ХАМАС — тайную группу, которая покинула Газу в Иран через Турцию для руководства и спонсорства в 2019 году. Анкара оправдывает свою поддержку эвфемизмами, которые пытаются выделить ХАМАС как политическую, а не террористическую организацию.

Тем временем Анкара строит крупнейшую армию в Средиземноморье, увеличив экспорт военной продукции до 7,1 млрд долларов в 2024 году и приобретая боевой опыт в Сирии, Ливии и на Кавказе. Несмотря на отсутствие самолётов-невидимок и арсенала баллистических ракет большой дальности, Турция стремится восполнить эти пробелы за счёт закупок американского оружия.

Угрозы Эрдогана выходят за рамки Израиля. В 2022 году он угрожал запустить баллистические ракеты по Греции. Турция по-прежнему незаконно оккупирует Северный Кипр, что решительно осуждается Европейским союзом, членом которого является Кипр. Во время визита на эту территорию в июле 2024 года Эрдоган заявил о намерении создать там военную базу.

Надежда Запада на то, что Турция станет противовесом шиитской оси Ирана, неверно истолковывает намерения Анкары. Как показывают недавние диалоги Ирана и Турции в сфере обороны , эти две страны развивают военное и разведывательное сотрудничество, несмотря на межконфессиональные разногласия. В 2025 году министр обороны Тегерана приветствовал Турцию как партнёра в решении «вызовов, стоящих перед исламским миром». Наконец, ядерные амбиции Турции должны держать Запад в напряжении. Хотя у Турции нет независимого ядерного арсенала, она располагает 50 боеголовками, контролируемыми США , и теперь демонстрирует стремление к гражданской ядерной программе, которая может перерасти в военную. В сентябре 2025 года Анкара объявила о планах разработки собственных реакторов и строительства общенациональных бункеров, включая ядерные убежища.

При Эрдогане турецкое общество подверглось систематической исламизации, что является полной противоположностью светскому наследию Ататюрка. Правительство культивирует консервативную суннитскую экстремистскую идеологию, копирующую иранскую революционную модель.

Турция стремится к взаимодействию с Западом посредством торговли, оборонных закупок, совместных военных учений с США и риторики партнёрства, что продемонстрировал последний визит Эрдогана в Вашингтон для встречи с президентом Трампом. Однако эта двойственная стратегия — позиционирование себя как союзника НАТО и одновременное усиление джихадистских деятелей — отражает прежнюю роль Ирана как стабилизирующей силы в борьбе с ИГИЛ. Напористая внешняя политика Турции, её исламистская ориентация и сотрудничество с террористическими группировками, внесёнными США в список террористических, всё больше делают её ненадёжным союзником и формирующейся ревизионистской державой. Её неоосманские устремления представляют собой стратегический вызов, который Вашингтон, НАТО и Иерусалим больше не могут позволить себе игнорировать.

Сейчас неизбежно повышение требований к Эрдогану, прежде чем будет принято решение о дальнейшем укреплении турецко-западного альянса, а то и вовсе переоценка роли Турции в архитектуре безопасности Запада. Запад в настоящее время недооценивает амбиции Турции, сосредотачивается на недальновидных действиях, игнорируя её дестабилизирующие и агрессивные военные действия и связи с радикальными террористическими группировками. Логика «меньшего зла» — выбор Турции вместо Ирана — исчерпала себя. Важно перейти от компромисса к бдительности в отношении Турции, тщательно анализируя её роль в поддержании региональной стабильности и участии в распределении бремени глобальной безопасности, а также её статус законного западного партнёра. Пока Анкара не изменит свой курс, она будет позиционировать себя скорее как стратегического конкурента, чем как партнёра, в сфере международной безопасности США.

Цены на золото во вторник упали более чем на 3%, поскольку доллар укрепился, а инвесторы фиксировали прибыль после того, как ожидания снижения процентных ставок в США и устойчивый спрос на безопасные активы привели к тому, что желтый металл достиг нового рекордного максимума на предыдущей сессии.

По состоянию на 09:05 утра по восточному времени (13:05 по Гринвичу) спотовая цена на золото снизилась на 3,5% до 4203,89 долл. США за унцию, что является самым резким падением с ноября 2020 года.

Фьючерсы на золото в США с поставкой в декабре упали на 3,3% до $4217,80 за унцию.

В понедельник цены достигли исторического максимума в $4381,21 и с начала года выросли более чем на 60%, чему способствовали геополитическая и экономическая неопределенность, ставки на снижение ставок и постоянные покупки центральными банками.

«Еще вчера на спаде золото покупали, но резкий скачок волатильности на максимумах за последнюю неделю заставляет задуматься и может спровоцировать как минимум краткосрочную фиксацию прибыли», — сказал независимый трейдер металлами Тай Вонг.

Индекс доллара вырос на 0,4%, в результате чего слитки стали дороже для держателей других валют.

Уолл-стрит, похоже, готова к спокойному старту: фьючерсы сокращают предыдущие потери, поскольку инвесторы оценивают волну в целом позитивных прибылей корпоративных гигантов.

«Повышение аппетита к риску на рынке в целом в начале недели является медвежьим фактором для металлов-убежищ», — отметил Джим Вайкофф, старший аналитик Kitco Metals.

Трейдеры теперь ждут публикации индекса потребительских цен (ИПЦ) США в пятницу, отложенной из-за продолжающегося закрытия экономики США. Ожидается, что данные за сентябрь покажут рост на 3,1% в годовом исчислении. Рынки ожидают, что Федеральная резервная система снизит процентные ставки на 25 базисных пунктов на своем заседании на следующей неделе.

Золото, являющееся не приносящим доход активом, имеет тенденцию выигрывать в условиях низких процентных ставок.

Инвесторы также ожидают предстоящей встречи президента США Дональда Трампа с председателем КНР Си Цзиньпином на следующей неделе.

Спотовая цена на серебро упала на 5,2% до 49,68 долларов за унцию.

«Сегодня серебро сильно споткнулось и потянуло за собой вниз весь комплекс», — сказал Вонг.

«Похоже, краткосрочный максимум составит $54, и пока настроения колеблются ниже $50, серебро, вероятно, будет торговаться в боковом тренде со значительной волатильностью, пока золото остается относительно стабильным».

Платина потеряла 4,3% до 1 568,25 долларов, а палладий — 5,8% до 1 410 долларов.

Канадский доллар вырос по всем направлениям в преддверии американской сессии, что привело к росту основных валют после того, как данные по внутренней инфляции оказались выше ожиданий. В сочетании с положительными данными по занятости за этот месяц, эти данные сделали снижение ставки на заседании 29 октября крайне вероятным.

Хотя Банк Канады сохраняет тенденцию к смягчению, а рынки по-прежнему ожидают дальнейших сокращений, последние данные могут побудить Банк Канады сделать паузу в этом месяце и приберечь силы на декабрь, особенно с учетом признаков того, что внутренняя экономика остается более устойчивой, чем опасались.

Тем временем иена продолжала находиться под постоянным давлением продавцов. В ходе знаменательных парламентских выборов Санаэ Такаити, лидер правящей Либерально-демократической партии, была официально избрана первой женщиной-премьер-министром Японии. Новый коалиционный партнёр ЛДП, Японская инновационная партия, помогла добиться уверенной победы, поскольку оппозиционные партии не смогли выдвинуть единого кандидата.

Такаити быстро представила свой новый кабинет министров, назначив Рёсэя Акадзаву, главного переговорщика Японии с США по тарифам, министром торговли для поддержания динамики двусторонних переговоров. Перед новой администрацией стоит неотложная дипломатическая задача — предстоящий визит президента США Дональда Трампа, который станет проверкой на прочность подхода Японии к текущим переговорам о тарифах и её более широкому сотрудничеству в сфере обороны с Вашингтоном.

Торговая напряженность между США и Китаем остается еще одним важным вопросом. Данные китайской таможни показали, что экспорт редкоземельных магнитов в США в сентябре упал на 28,7% по сравнению с предыдущим месяцем до 420,5 тонны, что почти на 30% ниже прошлогоднего уровня. Согласно сообщениям, в сентябре Китай ужесточил процедуры лицензирования экспорта редкоземельных металлов в преддверии более широкого расширения регулирования, введенного в октябре. Этот шаг подчеркивает намерение Пекина использовать контроль над ресурсами в качестве рычага давления в торговых спорах, в то время как Вашингтон продолжает формировать стратегические альянсы в сфере добычи полезных ископаемых с такими партнерами, как Австралия.

На валютных рынках лидером роста в этот день стал канадский доллар, за ним следуют доллар и фунт стерлингов. Иена остаётся самой слабой, за ней следуют швейцарский франк и новозеландский доллар. Австралийский доллар и евро торгуются в середине списка.

В Европе на момент написания статьи индекс FTSE вырос на 0,31%. DAX вырос на 0,17%. CAC вырос на 0,44%. Доходность 10-летних облигаций Великобритании снизилась на 0,022 до 4,492. Доходность 10-летних облигаций Германии снизилась на 0,007 до 2,573. Ранее в Азии Nikkei вырос на 0,27%. Гонконгский индекс HSI вырос на 0,65%. Шанхайская фондовая биржа (SSE) выросла на 1,36%. Сингапурская индекс Strait Times выросла на 1,20%. Доходность 10-летних японских государственных облигаций Японии упала на 0,006 до 1,663.

Потребительские цены в Канаде в сентябре выросли сильнее, чем ожидалось. Индекс потребительских цен (ИПЦ) вырос на 2,4% в годовом исчислении, что значительно выше консенсус-прогноза в 2,3% по сравнению с августовским показателем в 1,9%. Рост был в значительной степени обусловлен меньшим падением цен на бензин в годовом исчислении — на 4,1% по сравнению с августовским — на 12,7%, что создало заметный базовый эффект в годовом исчислении.

Тем не менее, динамика базовой инфляции также укрепилась. Без учёта бензина ИПЦ вырос на 2,6% в годовом исчислении по сравнению с 2,4% в предыдущем месяце, что свидетельствует о более широком ценовом давлении, выходящем за рамки цен на энергоносители. Все три показателя базовой инфляции оказались выше ожиданий. Медиана ИПЦ осталась на уровне 3,2%, превысив ожидания в 3,0%. ИПЦ снизился, увеличившись с 3,0% до 3,1%. ИПЦ в целом ускорился с 2,5% в годовом исчислении до 2,7%.

В сентябре 2025 года в Новой Зеландии вновь зафиксирован значительный дефицит торгового баланса, поскольку рост импорта опережал рост экспорта, несмотря на устойчивый спрос за рубежом. Данные Статистического управления Новой Зеландии показали, что экспорт товаров вырос на 19% в годовом исчислении до 5,8 млрд новозеландских долларов. Импорт увеличился на 1,6% в годовом исчислении до 7,2 млрд новозеландских долларов. В результате дефицит торгового баланса составил -1,4 млрд новозеландских долларов в месяц против ожидаемых -6 млрд новозеландских долларов и -1,2 млрд новозеландских долларов в предыдущем месяце.

Экспорт был широкомасштабным, что обусловлено двузначным ростом продаж по всем основным партнёрам. Поставки в Китай выросли на 24% в годовом исчислении, в Австралию – на 28%, а в Японию – на 23%, в то время как продажи в США и ЕС выросли на 10% и 15% соответственно.

Что касается импорта, закупки из Китая выросли на 16% в годовом исчислении, в то время как приток из ЕС и Австралии увеличился на 7,3% и 6,4%. В то же время импорт из США упал на 30%, а из Южной Кореи – на 4,8%.

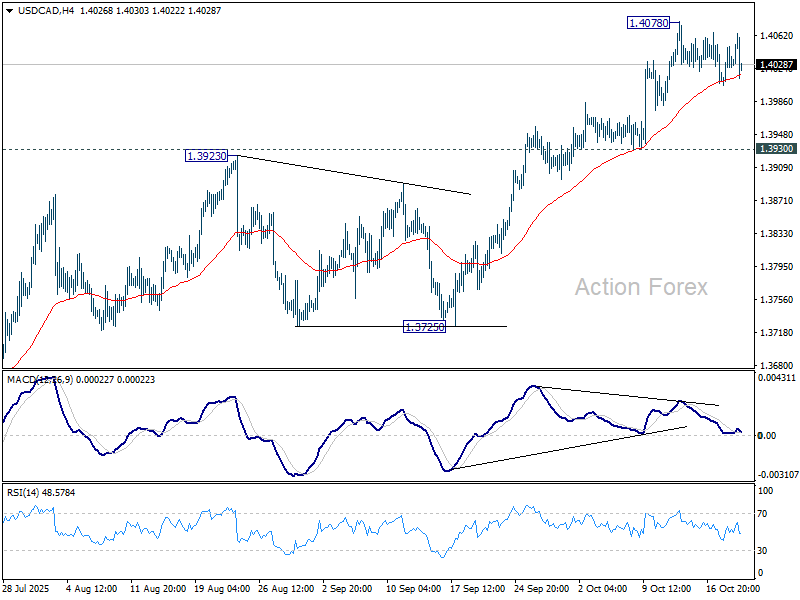

Дневные опорные точки: (S1) 1,4014; (P) 1,4032; (R1) 1,4059;

Пара USD/CAD немного снизилась в начале американской сессии, но остаётся значительно выше 1,3930. Внутридневной тренд остаётся нейтральным, ожидая дальнейшей консолидации ниже 1,4078. Однако ожидается дальнейшее ралли, пока сохраняется поддержка на уровне 1,3930. Текущая динамика предполагает, что рост с 1,3538 разворачивает падение с 1,4791. Рост выше 1,4078 станет целью коррекции на 61,8% от 1,4791 до 1,3538 на уровне 1,4312.

В более широком смысле, движение цены от среднесрочного максимума 1,4791, вероятно, является всего лишь коррекцией к восходящему тренду от 1,2005 (минимум 2021 года). Судя по текущему импульсу, подъём от 1,3538 является вторым этапом, а третий этап должен последовать перед возобновлением восходящего тренда. То есть, диапазонная торговля, вероятно, сохранится в среднесрочной перспективе. На данный момент это остаётся предпочтительным сценарием, пока удерживается поддержка 1,3725.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться