Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сегодня доллар консолидируется в узком диапазоне, отражая временное равновесие между благоприятными краткосрочными факторами и сохраняющимися долгосрочными негативными тенденциями.

Сегодня доллар консолидируется в узком диапазоне, отражая временное равновесие между благоприятными краткосрочными факторами и устойчивыми долгосрочными негативными тенденциями. Волатильность снизилась, но динамика цен не демонстрирует той уверенности, которая обычно присуща устойчивому развороту.

Резкое снижение цен на драгоценные металлы сыграло ключевую роль в ослаблении давления на доллар. Золото опустилось ниже 5200 после достижения новых рекордных максимумов выше 5500, при этом трейдеры зафиксировали прибыль после резкого и продолжительного роста. Тем не менее, общий тренд на рынке золота остается неизменным. Коррекция, по-видимому, носит технический характер, обеспечивая поддержку доллару, не подрывая при этом долгосрочную привлекательность твердых активов как средства защиты от неопределенности в политике. Фондовые рынки также способствовали несколько более осторожному настрою. Азиатские акции торговались ниже после кратковременной распродажи в США, в первую очередь из-за резкого падения акций Microsoft. Однако более широкие американские индексы быстро стабилизировались, предотвратив эскалацию неприятия риска.

Еще одним важным источником поддержки стали события в американской политике. Президент Дональд Трамп заявил, что объявит своего кандидата на пост председателя ФРС в пятницу, добавив, что это «человек, который мог бы занять этот пост несколько лет назад». Это замечание было воспринято как явный намек на бывшего управляющего ФРС Кевина Уорша. Многие инвесторы считают Уорша стабилизирующим вариантом, сочетающим в себе богатый опыт работы в ФРС и авторитет ортодоксального центрального банкира. Его потенциальное назначение рассматривается как способ снижения рисков, связанных с открытым политическим вмешательством в денежно-кредитную политику, даже если давление на ФРС вряд ли исчезнет полностью.

В то же время законодатели предприняли шаги для предотвращения надвигающегося «финансового обрыва». Сенаторы достигли соглашения по пакету мер, призванных предотвратить частичную приостановку работы правительства, снизив риск, который ранее негативно влиял на настроения. Трамп публично поддержал двухпартийное соглашение, сигнализируя о поддержке Белого дома и снижая вероятность срыва в последний момент, даже несмотря на сохраняющиеся процедурные препятствия в Палате представителей.

В совокупности эти факторы объясняют, почему доллару удалось стабилизироваться. Снижение краткосрочных политических и фискальных рисков побудило трейдеров сделать паузу, а не агрессивно делать медвежьи ставки. Однако основная ситуация существенно не изменилась. Сохраняющаяся неопределенность в отношении торговых отношений США, внешней политики и политического вмешательства продолжает стимулировать диверсификацию, отход от доллара в сторону реальных активов и альтернативных валют. В этом смысле текущее восстановление доллара выглядит скорее тактическим, чем структурным. Более широкая тенденция к ослаблению доллара сохраняется, и сегодняшнюю консолидацию лучше рассматривать как передышку в рамках более масштабной корректировки.

Показатели доходности подтверждают это мнение. На этой неделе доллар прочно занимает последнее место, за ним следуют евро и фунт стерлингов. Лидирует новозеландский доллар, затем швейцарский франк, а австралийский, японская иена и канадский доллар сосредоточены в середине таблицы доходности.

Швейцарский экономический барометр KOF (Knowledge Economic Institute Economic Barometer) снизился в январе со 103,6 до 102,5, не оправдав ожиданий в 103,2. Несмотря на снижение, индекс остается значительно выше своего среднесрочного среднего значения, что говорит о том, что перспективы несколько смягчились, но отнюдь не являются слабыми.

Основной причиной спада стало ухудшение ситуации в гостиничном и строительном секторах, где в начале года снизилась уверенность. Напротив, в обрабатывающей промышленности, а также в финансовом и страховом секторах улучшились настроения, что помогло смягчить общее замедление.

В производственном секторе наблюдалась неоднозначная ситуация. Перспективы занятости, ожидания прибыли, экспорт и оценки производственных ограничений оказались под давлением. Однако более оптимистичные показатели портфеля заказов, общих условий ведения бизнеса и конкурентной позиции указывают на лежащую в основе устойчивость, что подтверждает мнение о скорее умеренном, чем о резком спаде.

Индекс потребительских цен в Японии в январе (без учета свежих продуктов питания) снизился с 2,3% до 2,0% в годовом исчислении, не оправдав ожиданий в 2,2% и достигнув 15-месячного минимума. Индекс потребительских цен (без учета свежих продуктов питания и энергоносителей) также снизился с 2,3% до 2,0% в годовом исчислении. Общая инфляция замедлилась еще более резко, с 2,0% до 1,5%.

Замедление было вызвано в основном разовыми факторами. Инфляция цен на продукты питания, за исключением свежих продуктов, замедлилась пятый месяц подряд, в то время как цены на энергоносители упали на 4,2% в годовом исчислении после субсидирования бензина и отмены временного налога на топливо. Цены на бензин снизились на 14,8%, а счета за электроэнергию и городской газ также уменьшились. Базовые эффекты прошлогоднего скачка цен на продукты питания дополнительно повлияли на эти данные.

Несмотря на снижение объемов расчетов, эти данные вряд ли подорвут процесс нормализации денежно-кредитной политики Банка Японии. Хотя субсидии на топливо могут снизить базовую инфляцию ниже целевого уровня в ближайшие месяцы, ожидается, что политики сосредоточатся на том, продолжат ли компании перекладывать на потребителей более высокие импортные издержки из-за слабого иены — результат, который будет поддерживать базовое инфляционное давление.

В декабре промышленное производство Японии снизилось на 0,1% по сравнению с предыдущим месяцем, что оказалось менее значительным, чем ожидалось (-0,4%), и соответствует ситуации, когда отрасль скорее испытывает трудности с определением направления развития, чем резко ухудшается. Министерство экономики, торговли и промышленности подтвердило свою оценку, согласно которой объем производства «колеблется неопределенно», отражая неравномерную динамику в различных отраслях.

Прогнозы производителей остаются нестабильными. Опрошенные компании ожидают, что объем производства вырастет на 9,3% в январе, а затем снизится на 4,3% в феврале, что указывает на прерывистый характер производства, а не на четкую тенденцию к восстановлению.

Показатели по секторам были неоднозначными: снижение в секторах машиностроения, химической промышленности и бумажной продукции было компенсировано ростом в секторах машиностроения, электроники и автомобилестроения. Индикаторы предложения указывали на некоторый дисбаланс. Промышленные поставки упали на 1,7%, в то время как запасы выросли на 1,0%, что свидетельствует о том, что спрос не успевает за производством, и повышает риск дальнейших корректировок объемов производства, если продажи не улучшатся.

Эти опасения усилились из-за резкого разочарования в сфере потребления. Розничные продажи в декабре снизились на 0,9% в годовом исчислении, что значительно ниже ожиданий роста на 0,7%.

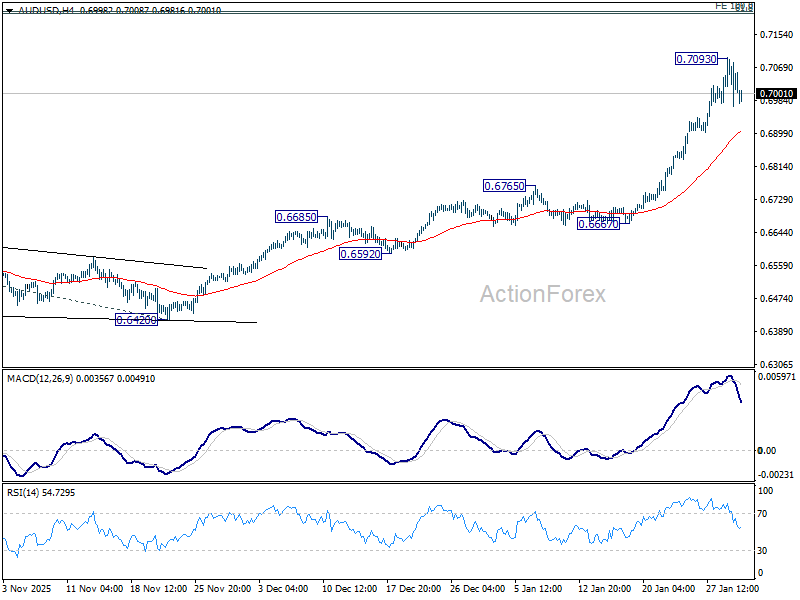

Дневные точки разворота: (S1) 0,6981; (P) 0,7038; (R1) 0,7106;

Временный максимум в паре AUD/USD сформировался на уровне 0,7093 на фоне текущего отступления. Возможны консолидации, но риск роста сохранится до тех пор, пока будет удерживаться 55-дневная скользящая средняя (сейчас на уровне 0,6905). Преодоление уровня 0,7093 приведет к дальнейшему восходящему тренду с вероятностью 100% достижения уровней 0,5913–0,6706 от 0,6420 до 0,7213. Тем не менее, прорыв 55-дневной скользящей средней подтвердит краткосрочное формирование максимума и приведет к более длительным консолидациям перед возобновлением ралли.

В более широком контексте текущая ситуация свидетельствует о том, что рост с уровня 0,5913 (минимум 2024 года) разворачивает весь нисходящий тренд с уровня 0,8006 (максимум 2021 года). Дальнейшее ралли ожидается до уровня коррекции 61,8% от 0,8006 до 0,5913 на отметке 0,7206. Этот сценарий останется предпочтительным до тех пор, пока сопротивление 0,6706, превратившееся в поддержку, будет удерживаться, даже в случае глубокой коррекции.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться