Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)А:--

П: --

П: --

США Еженедельные продолжающиеся заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (не сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Пересмотренные заказы на капитальные товары, не включая воздушные суда (месяц к месяцу, за исключением воздушных судов, сезонно скорректированные) (Сент)А:--

П: --

США Ежемесячные заказы на производство (исключая транспорт) (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (исключая оборону) (Сент)А:--

П: --

П: --

США Изменение еженедельных запасов природного газа EIAА:--

П: --

П: --

Саудовская Аравия Добыча сырой нефтиА:--

П: --

П: --

США Еженедельное удержание ценных бумаг иностранными центральными банкамиА:--

П: --

П: --

Япония Валютные резервы (Нояб)

Япония Валютные резервы (Нояб)А:--

П: --

П: --

Индия Ставка РЕПО

Индия Ставка РЕПОА:--

П: --

П: --

Индия Базовая процентная ставкаА:--

П: --

П: --

Индия Ставка обратного РЕПОА:--

П: --

П: --

Индия Резервное соотношение депозитов в People's Bank of ChinaА:--

П: --

П: --

Япония Предварительные ведущие индикаторы (Окт)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)А:--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)--

П: --

П: --

США Индекс потребительских цен Далласского федерального резерва (месяц к месяцу) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)--

П: --

П: --

США Еженедельное общее бурение--

П: --

П: --

США Еженедельное общее бурение нефти--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Доллар США) (Нояб)--

П: --

П: --

Китай, материк Импорт (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Торговый баланс (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Экспорт (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Президент Федерального резервного банка Нью-Йорка Джон Уильямс заявил в своем недавнем выступлении, что тарифы могут привести к росту инфляции в США на 1,0–1,5% в течение года.

Ключевые моменты:

Президент Федерального резервного банка Нью-Йорка Джон Уильямс заявил в своем недавнем выступлении, что тарифы могут привести к росту инфляции в США на 1,0–1,5% в течение года.

Замечания Уильямса подчеркивают сохраняющееся влияние пошлин на инфляцию в США без немедленного изменения процентных ставок, что отражает ожидания относительно денежно-кредитной политики и потенциальные корректировки рынка.

Президент Федерального резервного банка Нью-Йорка Джон Уильямс заявил, что тарифы могут способствовать росту инфляции в США в 2025 году на 1–1,5%. Исторические тенденции подтверждают эту оценку, согласуя инфляционные последствия с предыдущими введениями тарифов.

Ожидается, что тарифы немедленно повлияют на расходы потребителей и промышленности США, потенциально способствуя росту цен на товары. Согласно макроэкономическому прогнозу, инфляция составит 3,0–3,5% в 2025 году. Хотя тарифы и влияют на инфляцию, в настоящее время они не вызывают её заметного роста. Финансовые рынки, включая криптовалюты, в целом остаются неизменными после этих новостей. Федеральная резервная система продолжает внимательно следить за инфляционными тенденциями.

Инфляционный эффект тарифов и реакция Федерального резерва

Несмотря на инфляционное влияние тарифов, заявления Уильямса указывают на отсутствие резких изменений в политике ФРС в отношении процентных ставок. Ожидается, что в будущем процентные ставки будут сдержаннее, в зависимости от экономической ситуации. Отсутствие существенных изменений на рынке криптовалют после прогноза тарифов подчёркивает их ограниченное текущее влияние на этот сектор. Исторические тенденции указывают на схожие сценарии переноса инфляции, приводящие к временной волатильности цен.

Большинство претендентов, желающих купить часть китайского бизнеса Starbucks, подали предложения, оценивающие бизнес в 5 миллиардов долларов, сообщили два источника, осведомленные о ходе переговоров по сделке. Такая цена сделает потенциальную сделку одной из самых ценных продаж китайских подразделений глобальной потребительской компанией за последние годы. Предложения, о которых ранее не сообщалось, позволят Starbucks продолжить продажу на рынке, где компания сталкивается с вялым экономическим ростом и жесткой конкуренцией со стороны местных брендов.

Starbucks пригласила около 10 потенциальных покупателей подать необязывающие заявки к началу сентября, сообщило агентство Reuters в прошлом месяце. Большинство из этих заявок устанавливают стоимость Starbucks China примерно в 10 раз больше ее ожидаемой прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) в размере от 400 до 500 миллионов долларов в 2025 году, сообщили источники. По крайней мере один из претендентов предложил мультипликатор EBITDA в районе двадцати пяти процентов, сказал один из источников. Несколько претендентов, предложенных за Starbucks China, похожи на одного из ее главных конкурентов Luckin Coffee, который в настоящее время оценивается в девять раз больше его прогнозируемой EBITDA на следующие 12 месяцев. Luckin увеличивает долю рынка по сравнению со Starbucks, предлагая более дешевые продукты и расширяя свое присутствие в небольших китайских городах.

Граждане пожелали остаться неназванными, поскольку информация конфиденциальна.

В ответ на просьбу Reuters прокомментировать ситуацию представитель Starbucks сослался на последний квартальный отчет сети, в котором зафиксирован рекордный рост продаж в международном бизнесе и третий квартальный рост выручки в Китае подряд. Представитель отказался комментировать оценку стоимости китайского бизнеса или последний статус тендерного процесса. По данным LSEG, стоимость компании Starbucks в глобальном бизнесе в 20,6 раза превышает ее 12-месячный показатель EBITDA и, по прогнозам, в 19,3 раза превысит прогнозируемый показатель EBITDA на следующие 12 месяцев. По состоянию на четверг рыночная стоимость компании со штаб-квартирой в Сиэтле составляет около 99 миллиардов долларов.

Как сообщило агентство Reuters в прошлом месяце, Starbucks пока не приняла решение о размере продаваемой доли в китайском бизнесе. Оба источника заявили, что не располагают информацией о размере пакета. В мае компания заявила, что не рассматривает возможность полной продажи бизнеса. Генеральный директор Starbucks Брайан Никкол заявил на телефонной конференции по итогам квартала в июле, что компания сохранит значительную долю в китайском бизнесе. Доля Starbucks на рынке второй по величине экономики мира, где сосредоточено более пятой части кофеен Starbucks, составила 14% в прошлом году по сравнению с 34% в 2019 году, согласно данным исследовательской компании Euromonitor International.

С тех пор сеть предприняла редкий шаг, снизив цены на некоторые напитки, не относящиеся к кофе, в Китае и ускорив темпы выпуска новых и ориентированных на Китай продуктов. Продажи в сопоставимых магазинах в Китае выросли на 2% в квартале, закончившемся 29 июня, по сравнению с нулевым ростом в предыдущем квартале. В прошлом месяце агентство Reuters сообщило, что сеть кофеен пригласила заинтересованные стороны, включая частные инвестиционные компании Carlyle, EQT , Hillhouse Investment и Primavera Capital подадут первоначальные заявки.

Среди других потенциальных покупателей были выбраны Bain Capital, KKR Co и технологический гигант Tencent. Пока неясно, все ли из них представили необязательные предложения. Bain, EQT, Tencent, Carlyle и Primavera отказались от комментариев. Остальные компании не ответили на запрос о комментарии. Дальнейшие этапы процесса продажи пока неясны. Обычно продавец выбирает меньшую группу участников из первоначального раунда для финального раунда, когда ожидаются обязывающие предложения.

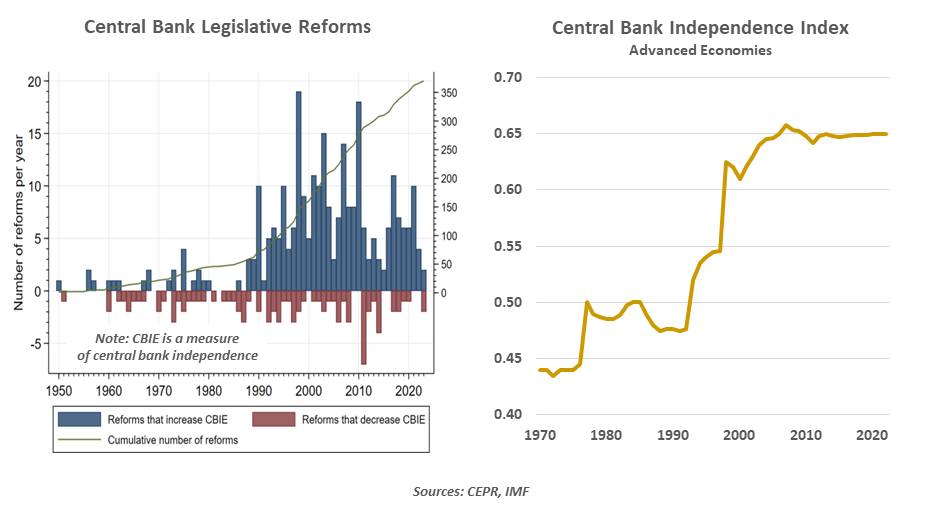

В 2007 году мне выпала честь получить приглашение на конференцию Федеральной резервной системы в Джексон-Хоуле. Заседания под названием «Жилищное строительство, жилищное финансирование и денежно-кредитная политика» иллюстрировали тревожные циклы обратной связи между рынками ипотечного кредитования и мировой экономикой. Помню, как над Гранд-Титон сгущались тучи, что были символичны: чуть больше года спустя мир оказался в кризисе.

Не знаю, какая погода была в Вайоминге в этом году, но символические тучи, сгущавшиеся, когда там собрались мировые финансовые сановники, были зловещими. Темы презентаций были сосредоточены на рынках труда и инфляции, но главным вопросом, витавшим над мероприятием, было то, сможет ли ФРС сохранить независимость от политического влияния. Если она проиграет эту битву, последствия могут быть существенными. Независимые центральные банки – относительно новая концепция. Федеральная резервная система полностью отделилась от Министерства финансов только в 1951 году; Банк Англии был подразделением правительства Великобритании до 1997 года. Споры о надлежащей степени разделения продолжаются во многих местах и по сей день.

Сторонники тесного взаимодействия отмечают важность подотчётности. Политические лидеры избираются демократическим путём и считают, что их программы отражают волю народа. Центральные банки, с этой точки зрения, должны проводить курс, согласованный лидерами и их законодательными органами. Однако другие считают, что центральные банки обеспечивают контроль над экономической политикой, сопоставимый с ролью судов в рассмотрении судебных решений. Правительства, имеющие большой дефицит, могут захотеть использовать печатные станки для собственного финансирования, что создаёт условия для инфляции. Предоставление центральным банкам возможности сосредоточиться на долгосрочных целях, таких как стабилизация инфляции, повышает шансы на достижение хороших результатов. Срок полномочий органов денежно-кредитного регулирования длительный (14 лет в случае управляющих ФРС), что ограждает их от колебаний политического цикла.

Существует обширная литература, связывающая дистанцию между правительствами и их центральными банками с более низким уровнем инфляции. Это, в свою очередь, положительно влияет на экономический рост, занятость и цены на активы. Успех ФРС в выполнении своей миссии за последние сорок лет способствовал повышению уровня независимости центральных банков во всем мире. Страны, решившие не следовать этому подходу, были наказаны финансовыми рынками. Недавним примером является Турция, центральным банком которой руководила группа лиц, приближенных к президенту. Эта страна столкнулась с двузначной инфляцией, ослаблением национальной валюты и оттоком капитала.

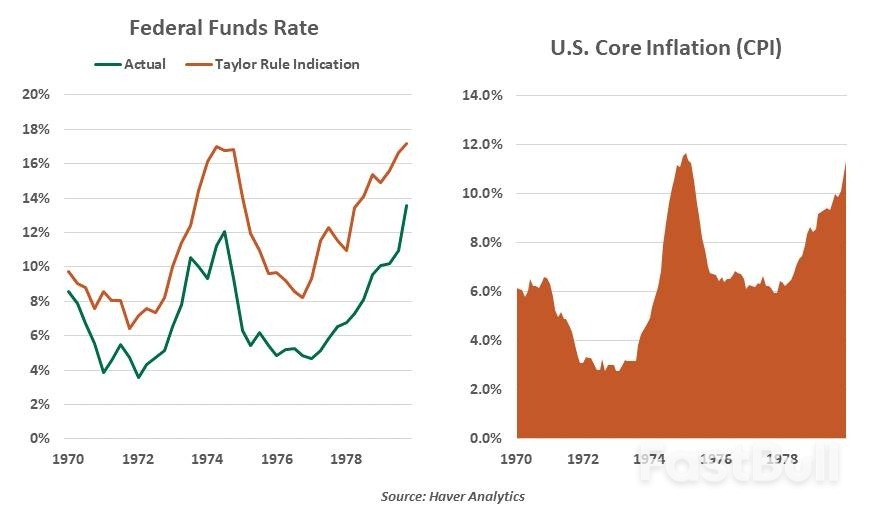

Опыт 1970-х годов служит предостережением для противников независимости центральных банков. Эти факты не помешали американским лидерам пытаться влиять на денежно-кредитную политику. Как мы отмечали прошлой весной, политическая критика ФРС — это правило, а не исключение. В большинстве случаев это ограничивалось публичными заявлениями. Наиболее значительное вмешательство политики в денежно-кредитную политику США произошло в 1970-х годах, когда Ричард Никсон назначил своего советника Артура Бернса главой ФРС. Бернс поддерживал процентные ставки ниже, чем следовало, что привело к существенной инфляции в конце десятилетия. (Оценка «правила Тейлора» на графике ниже показывает, какими должны были быть процентные ставки с учетом тенденций роста и инфляции.) Этот опыт определил позицию «не вмешиваться» Белого дома, которая сохранялась до 2017 года.

Федеральная резервная система (ФРС) – невыборная структура, но она не безответственна. Управляющие ФРС подлежат политической поддержке; их кандидатуры выдвигаются Белым домом и утверждаются Сенатом. Председатель дважды в год представляет Конгрессу отчёт о денежно-кредитной политике и отвечает на острые вопросы обеих партий. Деятельность ФРС ежегодно проходит независимый аудит и проверяется Счётной палатой правительства, которая подотчётна Конгрессу. За последние сорок лет объём информации, связанной с принятием решений ФРС, значительно расширился; некоторые могут сказать, что её стало даже слишком много.

При обеих администрациях Трампа призывы к снижению ставок и уничижительные высказывания в адрес чиновников ФРС были обычным явлением. Тем не менее, денежно-кредитная стратегия по-прежнему руководствовалась фундаментальными показателями. Постпандемическая инфляция, которая остается выше целевого показателя в 2%, сохраняла ограничительную политику. Это усилило гнев Белого дома, который призвал к снижению ставок овернайт на 300 базисных пунктов по сравнению с сегодняшним уровнем. Президент часто размышлял об увольнении нынешнего председателя ФРС Джея Пауэлла, срок полномочий которого во главе стола истекает в мае следующего года. Большинство участников рынка расценили это как позерство. Однако в прошлом месяце президент принял меры по увольнению главы ФРС Лизы Кук. Кук подала в суд, чтобы сохранить свою должность; теперь этот вопрос находится в руках суда. Вопрос в том, какая «причина» является достаточной для увольнения высокопоставленного чиновника; увольнение не имеет прецедента.

Этот шаг является частью усилий Белого дома по установлению контроля над денежно-кредитной политикой. «У нас будет большинство совсем скоро», — заявил президент на прошлой неделе, имея в виду состав Совета управляющих ФРС. Если губернатор Кук проиграет свою апелляцию о продлении срока полномочий, четверо из семи членов вскоре будут назначены Трампом. Нет никаких гарантий, что эта группа будет голосовать единым блоком. Губернаторы Боуман и Уоллер в этом году сделали решительные заявления в пользу независимости ФРС; Уоллер много лет проработал директором по исследованиям в Федеральном резервном банке Сент-Луиса. Но если суды поддержат увольнение губернатора Кука, администрация может потребовать отставки других членов.

Что бы сделал более политизированный ФРС?

Политически мотивированное большинство губернаторов со временем может предпринять ряд действий, которые до этого года были просто немыслимы. Среди них:

Эти исходы всё ещё кажутся крайностями, но исключать никакую возможность нельзя. В переходном плане «Проект 2025», повлиявшем на подход администрации к различным политическим мерам, целая глава посвящена размышлениям о Федеральном резерве. План предусматривает отмену мандата ФРС на максимальную занятость, превентивное прекращение любого будущего кризисного кредитования и рассмотрение возможности возврата к валютной системе, обеспеченной золотом или другими товарами. Для воплощения любой из этих идей в жизнь должно произойти многое. Однако потенциальные кадровые перестановки в Федеральном резерве с течением времени увеличивают вероятность «конца света».

Реакция финансовых рынков может сдержать стремление администрации контролировать ФРС. Распродажа акций и облигаций может привести к переоценке политики, как это произошло после объявления о введении пошлин в День освобождения в апреле. Возможны судебные иски; в решении, касающемся других административных увольнений в этом году, Верховный суд отдал особое предпочтение ФРС. Конгресс сохраняет за собой право отклонять назначения или предложения, которые могут быть сочтены слишком радикальными. В настоящее время экономика США демонстрирует довольно хорошие результаты. Фондовые рынки пережили очередной благоприятный год. Уровень безработицы очень низкий. Банки чувствуют себя очень хорошо. Взглянув на эти данные, можно задаться вопросом, почему ситуация вокруг ФРС вызывает такое большое беспокойство.

Заимствуя фразу из «Касабланки», можно сказать, что скомпрометированная ФРС может не быть проблемой сегодня или завтра, но может стать таковой скоро и на всю оставшуюся жизнь. Если репутация ФРС ухудшится, инфляция может выйти из-под контроля. Это отпугнёт инвестиции, увеличит издержки и нанесёт ущерб стоимости активов. Вероятность такого исхода невелика, но растёт, а последствия будут колоссальными. Чуть больше года спустя после моего обучения в Джексон-Хоуле я работал в Федеральном резервном банке Нью-Йорка, пытаясь оценить масштабы мирового финансового кризиса. Мужество поступать правильно под давлением извне было отличительной чертой тогдашнего руководства ФРС и всей организации в целом. Я убеждён, что мы были на грани второй Великой депрессии, которую удалось предотвратить, поскольку центральные банки имели возможность действовать, не дожидаясь политической поддержки.

Я, конечно, надеюсь, что центральные банки смогут сохранить уважение и пространство, необходимые им для выполнения своей работы. От этого будет зависеть наше экономическое будущее.

В пятницу президент Дональд Трамп подпишет указ об изменении названия Министерства обороны на Министерство войны, вернувшись к названию, не использовавшемуся с 1940-х годов, в соответствии с его часто высказываемым желанием повысить прогнозы относительно военной мощи США.

О планах по смене названия ведомства сообщил представитель Белого дома на условиях анонимности перед подписанием. Он сообщил, что изменения включают переименование зала для брифингов Пентагона в «Военное крыло Пентагона», а также изменение веб-сайта и вывесок ведомства. Впервые о планах сообщил телеканал Fox News Digital.

Трамп давно размышлял о смене названия министерства, несмотря на то, что хвастался своими усилиями по прекращению войн за рубежом и утверждал, что достоин Нобелевской премии мира. В социальных сетях Трамп неоднократно называл министра обороны Пита Хегсета «министром войны» и спрашивал своих подписчиков, стоит ли ему переименовывать министерство.

«Мы выиграли Первую мировую войну, мы выиграли Вторую мировую войну, мы выиграли всё, и мне это название кажется гораздо более подходящим», — заявил Трамп журналистам в Овальном кабинете в прошлом месяце. «Оборона» — это слишком оборонительное слово, а мы хотим обороняться, но мы также хотим быть наступательными, если придётся, так что мне это название показалось более подходящим».

Хегсет поделился с Fox News Digital репортажем о новом названии своего департамента. Он намекнул на грядущие перемены во время выступления в Форт-Беннинге в четверг, заявив, что его должность может «завтра называться немного иначе, посмотрим».

Трамп и Хегсет стремились создать более мощный имидж Пентагона, и, несмотря на утверждения президента о том, что он завершил как минимум семь войн, за свой второй срок в Белом доме он также нанёс несколько военных ударов. В их числе бомбардировки повстанцев-хуситов в Йемене, удар по ядерной программе Ирана и, совсем недавно, нападение на предполагаемых наркоторговцев на моторной лодке в Карибском море.

Президент также вызвал споры, привлекая военных для поддержки иммиграционного контроля и обеспечения безопасности границ, в том числе задействовав Национальную гвардию (и разрешив ей носить табельное оружие) в рамках взятия под контроль полиции Вашингтона (округ Колумбия).

Трамп дал понять, что его усилия не ограничатся столицей страны, где он обладает уникальными полномочиями по надзору за местной гвардией, но могут распространиться и на другие города с мэрами-демократами, например, на Чикаго и Нью-Йорк.

Президента, похоже, не беспокоит тот факт, что официальное изменение названия Министерства обороны, скорее всего, потребует принятия закона Конгрессом.

«Мы просто сделаем это, я уверен, что Конгресс одобрит, я даже не думаю, что нам это нужно», — сказал он в прошлом месяце.

Закон о национальной безопасности 1947 года объединил Военное министерство, существовавшее с 1789 года, с Министерством военно-морских и военно-воздушных сил в Национальное военное ведомство, возглавляемое министром обороны. Новое ведомство было переименовано в Министерство обороны в поправке 1949 года к Закону о национальной безопасности.

Трамп поручил Хегсету восстановить армию, которая, по его словам, значительно сократилась при бывшем президенте Джо Байдене. Его администрация хвасталась высокими показателями набора новобранцев, свидетельствующими о том, что его действия пользуются сильной общественной поддержкой.

Президент Дональд Трамп подписал в четверг указ о введении торгового соглашения с Японией, в соответствии с которым США введут максимальный тариф в размере 15% на большинство своей продукции, включая автомобили и запчасти.

Соглашение было достигнуто в июле, но ещё не было официально оформлено, поскольку Вашингтон и Токио вели переговоры о его условиях. Директива запрещает наложение пошлин Трампа, специфичных для отдельных стран, на уже существующие сборы.

Положения соглашения имеют обратную силу в отношении любых товаров, поставленных с 7 августа — даты вступления в силу тарифов президента США в отношении десятков торговых партнеров.

В соответствии с соглашением США отменят определенные пошлины на самолеты и их детали, а также на фармацевтические препараты-дженерики, ингредиенты и химические прекурсоры.

В июле Япония согласилась создать фонд в размере 550 миллиардов долларов для инвестиций в США, хотя подробности пока не разглашаются.

Японское правительство уже несколько недель добивается заключения соглашения. Главный переговорщик Японии по торговым вопросам Рёсэй Акадзава на этой неделе принял участие в переговорах в Вашингтоне, посвященных условиям соглашения.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться