Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Мнения трейдеров

Ежедневные новости

Экономический

Политический

Центральный банк

Связь

Товар

Акции

Форекс

Криптовалюта

Замечания официальных лиц

Перспективы вступления Кевина Уорша в должность председателя ФРС с жесткой позицией меняют ситуацию на рынках, укрепляя доллар, в то время как сохраняются опасения по поводу его независимости.

Мировые рынки находятся в состоянии повышенной готовности, поскольку президент Дональд Трамп готовится объявить своего кандидата на пост следующего председателя Федеральной резервной системы — ключевое решение, которое должно положить конец многомесячной неопределенности и определить курс денежно-кредитной политики США. Объявление ожидается в пятницу, и бывший член совета управляющих ФРС Кевин Уорш становится главным кандидатом на пост преемника Джерома Пауэлла, срок полномочий которого истекает в мае.

В четверг Уорш встретился с Трампом в Белом доме, что подогрело слухи о том, что он является главным претендентом на пост главы центрального банка США. Назначение происходит в период значительной рыночной турбулентности, усугубляемой торговыми угрозами в отношении европейских союзников и усилением опасений по поводу независимости ФРС после уголовного расследования в отношении Пауэлла, инициированного администрацией Трампа.

Хотя в качестве кандидатов назывались и другие имена, включая Рика Ридера из BlackRock и экономического советника Белого дома Кевина Хассетта, букмекерские платформы в настоящее время отдают предпочтение Уоршу.

Перспектива прихода к власти Федеральной резервной системы под руководством Уорша в пятницу немедленно вызвала волну возмущения на финансовых рынках, поскольку инвесторы отреагировали на его исторически жесткую позицию.

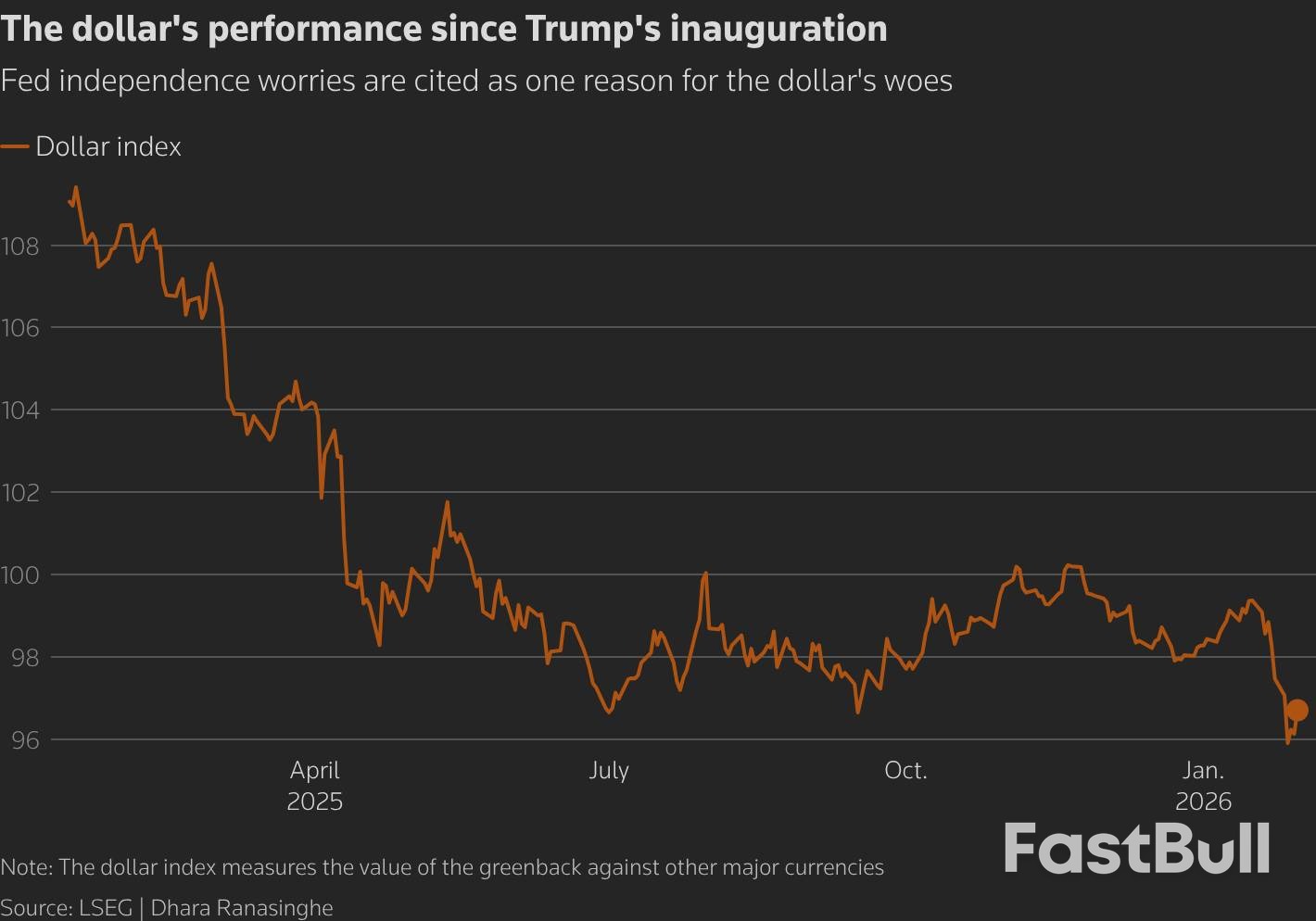

• Доллар США и доходность казначейских облигаций: Оба показателя выросли, поскольку трейдеры ожидали ужесточения денежно-кредитной политики. Доллар укрепился примерно на 0,5% по отношению к основным валютам.

• Акции и рисковые активы: фьючерсы на американские акции снизились, сигнализируя об осторожности инвесторов.

• Золото и криптовалюты: активы, выигравшие от недавних программ выкупа активов Федеральной резервной системы, резко упали. Золото обвалилось на 7%, а биткоин — более чем на 2%.

«Если кандидатом действительно станет Уорш, мы можем получить ФРС, которая в некоторой степени склонится к жесткой денежно-кредитной политике», — отметил Сону Варгезе, глобальный макростратег Carson Group. Несмотря на рыночные колебания, фьючерсы на процентные ставки по-прежнему закладывают в цену два снижения ставок во второй половине года, после того как новый председатель вступит в должность.

Кевин Уорш, занимавший пост главы Федеральной резервной системы с 2006 по 2011 год, представляет собой сложную политическую фигуру. Недавно он заявил, что президент Трамп прав, настаивая на снижении процентных ставок. Однако он также был активным сторонником сокращения баланса ФРС, что считается формой ужесточения денежно-кредитной политики.

«Компромисс, на который он идет, снижая процентные ставки, заключается в том, что он хочет, чтобы баланс ФРС был меньше», — сказал Дэмиен Бой, портфельный стратег Wilson Asset Management. «Рынки реагируют так, как будто думают: „Как бы выглядел мир с меньшим балансом ФРС?“»

Акцент на сокращении баланса приводит к «ястребиной» интерпретации рынка, что вызывает давление со стороны продавцов на долгосрочные облигации и приводит к более крутой кривой доходности.

Назначение председателя ФРС имеет решающее значение, поскольку решения центрального банка по процентным ставкам влияют на стоимость заимствований для всех, от банков до потребителей и корпораций. Восприятие способности кандидата противостоять политическому давлению имеет решающее значение для финансовой стабильности и авторитета ФРС в вопросах контроля над инфляцией.

Доллар США, упавший почти на 10% в прошлом году, в этом месяце уже столкнулся с новым давлением со стороны продавцов на фоне неопределенности в политике. По словам главного экономиста Jefferies Мохита Кумара, Уорш рассматривается как заслуживающий доверия кандидат, способный развеять некоторые опасения по поводу независимости ФРС. Однако Кумар добавил, что Уорш «вряд ли будет проводить какую-либо программу агрессивного смягчения, выходящую за рамки того, что предполагают фундаментальные факторы», что поддержит доллар, но окажет давление на рисковые активы.

Даже после того, как Трамп объявит о своем выборе, процесс еще далек от завершения. Кандидат должен быть утвержден Сенатом, что может оказаться непростой процедурой.

Экономист Investec Сандра Хорсфилд подчеркнула сохраняющуюся неопределенность, заявив: «У нас все еще остается вопрос, дойдет ли это до полного утверждения Сенатом в ближайшее время, учитывая, что между некоторыми членами Сената все еще существует противостояние по вопросам независимости ФРС и повестки в суд, выданной Пауэллу». Это политическое препятствие гарантирует, что неопределенность на рынке может сохраняться еще долго после объявления в пятницу.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться