Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)А:--

П: --

П: --

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)А:--

П: --

П: --

США Еженедельные первичные заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

США Еженедельные продолжающиеся заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (не сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Пересмотренные заказы на капитальные товары, не включая воздушные суда (месяц к месяцу, за исключением воздушных судов, сезонно скорректированные) (Сент)А:--

П: --

США Ежемесячные заказы на производство (исключая транспорт) (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (исключая оборону) (Сент)А:--

П: --

П: --

США Изменение еженедельных запасов природного газа EIAА:--

П: --

П: --

Саудовская Аравия Добыча сырой нефтиА:--

П: --

П: --

США Еженедельное удержание ценных бумаг иностранными центральными банкамиА:--

П: --

П: --

Япония Валютные резервы (Нояб)

Япония Валютные резервы (Нояб)А:--

П: --

П: --

Индия Ставка РЕПО

Индия Ставка РЕПОА:--

П: --

П: --

Индия Базовая процентная ставкаА:--

П: --

П: --

Индия Ставка обратного РЕПОА:--

П: --

П: --

Индия Резервное соотношение депозитов в People's Bank of ChinaА:--

П: --

П: --

Япония Предварительные ведущие индикаторы (Окт)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)--

П: --

П: --

США Индекс потребительских цен Далласского федерального резерва (месяц к месяцу) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)--

П: --

П: --

США Еженедельное общее бурение--

П: --

П: --

США Еженедельное общее бурение нефти--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Присоединяйтесь бесплатно. Чем больше прибыль, тем больше награды. С 8 по 22 июля 2025 года FastBull совместно с BeeMarkets проводит конкурс CFD Trading Contest S1 2025 года. Десять лучших трейдеров выиграют финансируемые реальные торговые счета на сумму от 100 до 5000 долларов США. Прибыль полностью выводится, а начальный капитал также может быть разблокирован после выполнения требований по объему торговли.

Одним из факторов, ограничивающих нашу нынешнюю среду стагфляции, является влияние искусственного интеллекта, особенно в сфере технологий и на определенных должностях «белых воротничков».

Например, Amazon (NASDAQ: AMZN ) Microsoft (NASDAQ: MSFT ): обе компании объявили о массовых увольнениях в 2025 году, ссылаясь на свой агрессивный переход на ИИ как на основной драйвер. Генеральный директор Amazon Энди Джасси прямо заявил, что ИИ «в конечном итоге заменит» некоторые корпоративные роли, что приведет к увольнениям и заморозке найма.

Долгосрочный переход: внедрение ИИ не приведет к ликвидации всех рабочих мест — некоторые рабочие места будут переопределены, созданы новые, а после первоначальных сокращений может последовать повторный найм.

Итак, давайте рассмотрим стагфляцию (с оговоркой) и предложим вам осуществимые инвестиционные планы.

Верхний график индекса Dow Jones показывает торговый диапазон, в котором DJIA оставался до 1982 года, после того как Волкер подавил инфляцию, за которым последовала кратковременная рецессия, а затем последовавший за ней экономический рост.

Вот этот график нефти в 1970-х годах. Она не пошла прямо вверх. Скорее, после войны Йом-Киппур нефть упала, а затем в середине десятилетия начала снова расти.

В понедельник в Daily я писал о долгосрочных облигациях и о том, что произойдет, если у нас не произойдет нефтяной шок, подобный тому, что был в 1970-х годах.

ФРС играет важную роль в том, что произойдет дальше.

Снизит ли ФРС ставки ? Останется ли она на прежнем курсе? Повысит? Сомнительно, что повысит. Может, и сократит. Но если она останется на прежнем курсе, сильно ли повлияет нефтяной шок на денежно-кредитную политику?

Пока что мы наблюдаем потенциал роста добычи нефти и снижения ее добычи, но посмотрим.

А пока вернемся в 1970-е годы.

Золото было самым прибыльным классом активов в 1970-х годах.

Серебро и другие драгоценные металлы также показали огромную доходность, поскольку инвесторы искали способы хеджирования от инфляции.

Такие защитные секторы, как сектор потребительских товаров первой необходимости , здравоохранение и коммунальные услуги, продемонстрировали лучшую динамику, поскольку инвесторы отдавали предпочтение компаниям с ценовой политикой, способным поддерживать норму прибыли даже в условиях высокой инфляции.

XАкции дискреционных потребительских товаров, поскольку экономически чувствительные отрасли, такие как автомобилестроение и жилищный сектор, пострадали от сочетания высокой инфляции и медленного роста.

Акции технологических и растущих компаний в целом показали слабую динамику, поскольку резкий рост инфляции и процентных ставок привел к снижению их высоких оценок.

Однако в настоящее время мы наблюдаем, что технологии и рост демонстрируют значительно более высокие результаты, поэтому, если только мы не увидим повышения ставок или существенного роста инфляции, эти секторы могут удерживаться в диапазоне до тех пор, пока оценки не станут слишком высокими.

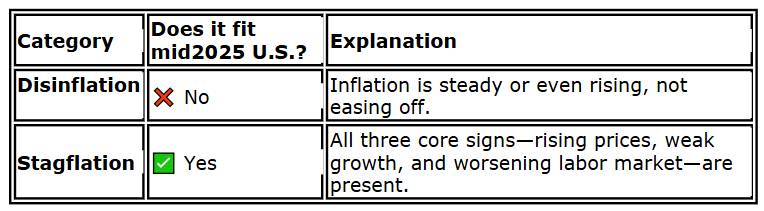

В 2025 году, хотя мы все еще можем говорить о необходимости дезинфляции (что благоприятно для роста), нам следует внимательно следить за сходством с 1970-ми годами.

Если это дезинфляция, то падение цен, но все еще высокое, может указывать на успешный контроль над инфляцией.

И в этом-то вся загвоздка.

Рынок колеблется между дезинфляцией и стагфляцией.

Поэтому мы продолжим наблюдать:

Слабость доллара усилилась на азиатской сессии, при этом доллар упал до многолетних минимумов по отношению как к евро, так и к фунту стерлингов. На данный момент понижательное давление остается сосредоточенным против основных европейских валют. Последним катализатором является демонстрация фискальной решимости со стороны союзников по НАТО, которые согласились более чем удвоить свои целевые расходы на оборону до 5% ВВП к 2035 году, что рассматривается как долгосрочный фискальный и промышленный стимул для экономики и безопасности Европы.

Решение НАТО разбивается на 3,5% расходов на традиционные военные возможности и 1,5% на более широкую устойчивость, такую как кибер- и инфраструктура. Хотя это обязательство символично в краткосрочной перспективе, оно подчеркивает возобновленную стратегическую согласованность и инвестиционное направление региона, привлекая доверие инвесторов в то время, когда перспективы США омрачены торговой политикой и неопределенностью инфляции.

Между тем, доллар теперь полностью отменил свои недавние достижения в качестве убежища после эскалации на Ближнем Востоке на прошлой неделе. С соблюдением режима прекращения огня между Израилем и Ираном, даже несмотря на незначительные нарушения, рынки возвращаются к более широким уязвимостям США, особенно к фискальным рискам, тарифам и надежности доллара как актива-убежища.

Расхождение в денежно-кредитной политике также давит на доллар. Хотя ЕЦБ, возможно, близок к завершению своего цикла, ФРС, как ожидается, возобновит сокращения в конце этого года. Рынки все больше убеждаются в том, что сокращение в сентябре вероятно. И в конце концов, последний точечный график ФРС отражает два сокращения в этом году, при этом медианная ставка в 2025 году составляет 3,9%.

На валютных рынках доллар снова оказался худшим игроком недели, за ним следуют канадский доллар и иена. Европейские валюты явно выигрывают, лидером роста является фунт стерлингов, за ним следуют швейцарский франк и евро. Австралийский доллар и новозеландский доллар застряли посередине.

Технически, сильный прорыв сопротивления EUR/CAD 1,5959 на этой неделе подтверждает долгосрочное сопротивление восходящего тренда. Исходя из текущего импульса, не должно возникнуть больших трудностей с прорывом долгосрочного сопротивления 1,6151 (выше 2018 года). Следующая ближайшая цель — 61,8%-ная проекция 1,4483 на 1,5959 с 1,5598 на 1,6510.

В Азии на момент написания статьи Nikkei вырос на 1,49%. Гонконгский HSI снизился на -0,65%. Китайская Shanghai SSE выросла на 0,10%. Сингапурская Strait Times выросла на 0,11%. Доходность 10-летних японских облигаций выросла на 0,014 до 1,418. За ночь DOW упал на -0,25%. SP 500 упал на -0,00%. NASDAQ вырос на 0,31%. Доходность 10-летних облигаций закрылась на уровне 4,293.

Пауэлл из ФРС: современных прецедентов для тарифа Трампа нет, действовать нужно осторожно

Председатель ФРС Джером Пауэлл защищал осторожную позицию центрального банка по процентным ставкам во второй день своих показаний в Конгрессе, ссылаясь на значительную неопределенность относительно инфляционного воздействия тарифов. Хотя Пауэлл признал, что повышение цен, вызванное тарифами, в конечном итоге может быть временным, он сказал, что ФРС должна быть готова к возможности того, что инфляция окажется более устойчивой. «Как люди, которые должны поддерживать стабильные цены, мы должны управлять этим риском», — подчеркнул Пауэлл.

Пауэлл подчеркнул, что ФРС действует на в значительной степени неизведанной территории, предупредив, что масштабы потенциальных новых тарифов затмевают те, которые были введены во время первого срока Трампа, а те ранние меры были приняты, когда инфляция была подавлена. «Нет современного прецедента», — сказал он, предостерегая от преждевременной корректировки политики без более четкой картины экономических последствий.

«Если это произойдет быстро и все закончится, то да, весьма вероятно, что это будет единовременная вещь», — сказал он о тарифной инфляции. Но если ФРС неправильно оценит ситуацию, «люди будут платить за это долгое время».

Ралли GBP/USD продолжается сегодня, и внутридневной уклон остается наверху. Текущий рост с 1,2099 должен быть нацелен на 100% проекцию 1,2099 до 1,3206 с 1,3138 на 1,3813 далее. С другой стороны, ниже незначительной поддержки 1,3589 внутридневной уклон станет нейтральным и принесет консолидацию. Но падение должно быть сдержано выше поддержки 1,3369, чтобы принести еще один ралли.

В более широкой картине продолжается восходящий тренд от 1,3051 (минимум 2022 года). Следующая среднесрочная цель — 61,8%-ная проекция 1,0351 до 1,3433 с 1,2099 на 1,4004. Прогноз теперь будет оставаться бычьим, пока удерживается 55 W EMA (сейчас на 1,2948), даже в случае глубокого отката.

Ключевые моменты:

Отдав в воскресенье приказ бомбардировщикам B-2 нанести удар по иранским ядерным объектам, президент Дональд Трамп отошел от своего обычного нежелания применять военную силу, напрямую вовлекая США в иностранную войну и встревожив многих сторонников своего лозунга «Америка прежде всего».

По словам вице-президента Дж. Д. Вэнса, у идеи, лежащей в основе его решения, есть название: доктрина Трампа.

Вэнс изложил основные элементы в своих замечаниях во вторник: четко сформулировать американские интересы, попытаться решить проблему дипломатическим путем, а если это не сработает, «использовать подавляющую военную мощь для ее решения, а затем убраться оттуда к черту, прежде чем это превратится в затяжной конфликт».

Однако некоторые наблюдатели считают, что новая доктрина — это попытка предложить четкую структуру для описания внешней политики, которая часто выглядит непредсказуемой и непоследовательной.

«Мне трудно серьезно относиться к так называемой «доктрине Трампа»», — сказал аналитик по Ближнему Востоку Аарон Дэвид Миллер, старший научный сотрудник Фонда Карнеги за международный мир.

«Я не думаю, что у Трампа есть доктрина. Я думаю, что Трамп руководствовался только инстинктами».

Решение Трампа вмешаться в конфликт между Израилем и Ираном было принято после того, как Верховный лидер Али Хаманеи заявил, что Иран не откажется от своей возможности обогащать уран. Вскоре после ударов США Трамп объявил о прекращении огня, которое в основном соблюдалось.

В среду Трамп снова поклялся, что Ирану не позволят иметь ядерное оружие, и сказал, что переговоры с Тегераном возобновятся на следующей неделе. Иран заявил, что его ядерная программа преследует исключительно мирные цели.

«Президент Трамп и вице-президент Вэнс — идеальная команда, поскольку они разделяют одно и то же видение внешней политики США — «мир через силу»», — заявила пресс-секретарь Белого дома Анна Келли в ответ на просьбу прокомментировать ситуацию.

Трамп сталкивается с давлением, требующим объяснить свое решение вмешаться в израильско-иранский конфликт. Вэнс, который ранее придерживался изоляционизма, был одним из главных посланников администрации по этому вопросу.

Трамп помог привлечь на свою сторону избирателей, утверждая, что «глупые» войны под руководством США в Ираке и Афганистане загнали Соединенные Штаты в трясину, и что он будет стараться избегать вмешательства в международные дела.

В целом он придерживался своего обещания, за некоторыми исключениями: использование американской силы против повстанцев-хуситов, начавших атаки с территории Йемена в этом году, и его приказы убить лидера ИГИЛ Абу Бакра аль-Багдади в 2019 году и командующего Корпусом стражей исламской революции Ирана Касема Сулеймани в январе 2020 года.

Однако перспектива втягивания Соединенных Штатов в затяжной конфликт с Ираном возмутила многих в изоляционистском крыле Республиканской партии, включая видных сторонников Трампа, таких как стратег Стив Бэннон и консервативная медиаперсона Такер Карлсон.

Опросы общественного мнения также отражают глубокую обеспокоенность американцев относительно того, что может произойти дальше.

Около 79% американцев, опрошенных в ходе опроса Reuters/Ipsos, завершившегося в понедельник, заявили, что обеспокоены «тем, что Иран может нанести удар по гражданским лицам США в ответ на авиаудары США».

Мелани Сиссон, старший научный сотрудник по внешней политике в Институте Брукингса, заявила, что Вэнс, по-видимому, пытается удовлетворить правый фланг Трампа, «пытаясь выяснить, как объяснить, как и почему администрация может предпринять военные действия, не став прелюдией к войне».

Для некоторых доктрина Трампа Вэнса звучит правдоподобно.

«Вэнс предоставил точное изложение подхода президента Трампа к конфликту на Ближнем Востоке за последние дни», — сказал Клиффорд Мэй, основатель и президент вашингтонского аналитического центра «Фонд защиты демократий».

«Большинство внешних аналитиков и, конечно, большинство историков могут посчитать, что термин «доктрина» преждевременный. Но если президент Трамп будет развивать это успешное применение силы США, это будет потрясающей доктриной, которой президент Трамп сможет похвастаться», — добавила Мэй.

Тем не менее, эффективность новой структуры, скорее всего, будет зависеть от того, чем закончится текущий конфликт.

«Слишком рано говорить о том, что это был блестящий успех или масштабный стратегический провал», — заявила Ребекка Лисснер, эксперт Совета по международным отношениям.

«Нам нужно посмотреть, как сработает дипломатия и где мы на самом деле окажемся с точки зрения ограничений, прозрачности и выживания иранской ядерной программы».

Президент США Дональд Трамп может ускорить объявление о назначении преемника председателя Федеральной резервной системы Джерома Пауэлла, сообщила в среду газета Wall Street Journal, на фоне растущего разочарования вялыми темпами снижения процентных ставок Центробанком.

В сообщении WSJ со ссылкой на источники, знакомые с ситуацией, говорится, что Трамп обдумывал идею выбора и объявления замены Пауэллу к сентябрю или октябрю.

Гнев Трампа в отношении Пауэлла, из-за которого президент неоднократно критиковал главу ФРС в социальных сетях, одновременно призывая к немедленному снижению ставок, может побудить его сделать еще более раннее заявление, возможно, летом.

Трамп рассматривает бывшего главу ФРС Кевина Уорша и директора Национального экономического совета Кевина Хассета, говорится в отчете WSJ. Другие претенденты включают министра финансов Скотта Бессента, бывшего президента Всемирного банка Дэвида Малпасса и главу ФРС Кристофера Уоллера.

Пауэлл в значительной степени проигнорировал призывы к немедленному снижению ставок и дал понять, что он будет работать до конца своего срока, который заканчивается в мае 2026 года.

Объявление Трампа о преемнике Пауэлла может произойти гораздо раньше традиционного трех-четырехмесячного переходного периода и может быть направлено на подрыв влияния Пауэлла на рынках.

Трамп в среду также намекнул, что готов вскоре выбрать замену Пауэллу, одновременно раскритиковав главу ФРС, назначенного Трампом во время его первого срока.

Пауэлл в значительной степени повторил свою осторожную позицию во время выступления перед Конгрессом на этой неделе. Председатель ФРС неоднократно предупреждал, что торговые пошлины Трампа омрачили экономические перспективы и представляют инфляционные риски, которые удерживают банк от дальнейших действий по процентным ставкам.

Планы по введению пошлин администрации Трампа вполне могут вызвать лишь единовременный скачок цен, однако риск того, что они приведут к более устойчивой инфляции, достаточно велик, чтобы центральный банк был осторожен при рассмотрении дальнейшего снижения ставок, заявил в среду председатель Федеральной резервной системы Джером Пауэлл на заседании комиссии Сената США.

Хотя экономическая теория может указывать на тарифы как на единовременный шок для цен, «это не закон природы», сказал Пауэлл, подробно объяснив, почему центральный банк хочет получить больше информации о конечном уровне тарифов и о том, как они влияют на ценообразование и ожидания общественности относительно инфляции, прежде чем снижать стоимость заимствований еще больше.

«Если это произойдет быстро и все закончится, то да, скорее всего, это будет разовое явление», которое не приведет к более устойчивой инфляции, сказал Пауэлл. Но «это риск, который мы чувствуем. Как люди, которые должны поддерживать стабильные цены, мы должны управлять этим риском. Это все, что мы делаем», удерживая ставки на стабильном уровне на данный момент.

Эффект от введения пошлин «может быть большим или маленьким. Просто к этому вопросу нужно подходить осторожно. Если мы совершим ошибку, люди будут расплачиваться за нее в течение длительного времени».

Чиновники ФРС по-прежнему ожидают снижения процентных ставок в этом году, но точные сроки пока не определены, поскольку чиновники ждут наступления сроков введения торговых пошлин и надеются на большую определенность относительно масштабов тарифов, которые будут введены, а также того, как повышение импортных пошлин повлияет на цены и экономический рост.

Два дня слушаний не оказали существенного влияния на ожидания относительно политики ФРС: инвесторы по-прежнему ожидают двух снижений ставок в этом году.

Однако это подчеркнуло сохраняющийся разногласие между председателем ФРС и президентом Дональдом Трампом, который хочет, чтобы ФРС немедленно снизила ставки.

Республиканские законодатели в Палате представителей во вторник и в Банковском комитете Сената в среду пытались надавить на председателя ФРС, объясняя, почему он, по всей видимости, не хочет этого делать, несмотря на то, что последние данные по инфляции оказались более умеренными, чем ожидалось.

Тон Пауэлла порой контрастировал с в целом благоприятными отношениями с республиканцами и большинством законодателей-демократов, которые он поддерживал на посту председателя в течение семи лет.

Сенатор-республиканец от Огайо Берни Морено, вторя частой критике Трампа в адрес Пауэлла, обвинил его в формировании денежно-кредитной политики через «политическую призму, потому что вам просто не нравятся тарифы».

«Нас избрали миллионы избирателей. Вас избрал один человек, который не хочет, чтобы вы были на этой работе», — сказал Морено о Пауэлле, которого повысили до председателя ФРС во время первого срока Трампа.

Однако сенатор-республиканец от Северной Каролины Том Тиллис поддержал более осторожный подход к этому вопросу, отметив, что такие крупные розничные торговцы, как Walmart, имеющие сложные инструменты обработки данных, испытывают трудности с определением того, как тарифы повлияют на цены и спрос.

«Я просто говорю своим коллегам, что нам нужно быть реалистами», — сказал Тиллис. У компаний «есть много экспертов, которые, вероятно, предполагают, что может быть некоторый инфляционный риск. Мы пока этого не осознали, но я думаю, что нам всем нужно держать глаза открытыми».

Пока Пауэлл завершал, вероятно, предпоследнюю серию своих полугодовых появлений на Капитолийском холме, Трамп заявил, что сузил круг «до трех-четырех человек», которых он намерен номинировать в качестве преемника , когда в мае закончится срок полномочий Пауэлла на посту председателя.

Недовольство президента Пауэллом вызвано отказом центрального банка снизить процентные ставки, поскольку тарифные планы Трампа, по мнению широкого круга аналитиков и экономистов, повысили риск более высокой инфляции.

Пауэлл, отвечая на другие вопросы в ходе слушаний, отметил, что у ФРС нет современных примеров повышения тарифов в том размере, который рассматривает Трамп, поскольку тарифы, введенные Трампом в его первый срок, намного меньше тех, которые кажутся вероятными сейчас, и были введены в то время, когда инфляция была низкой.

Чиновники ФРС опасаются, что тот факт, что инфляция уже около четырех лет превышает целевой показатель ФРС в 2%, может повысить вероятность того, что новый всплеск цен перерастет в более устойчивый раунд роста цен.

«Это другое», — сказал Пауэлл. «Нет современного прецедента».

По словам Пауэлла, даже несмотря на то, что недавняя инфляция оказалась более умеренной, чем ожидалось, центральный банк ожидает, что повышение импортных пошлин приведет к росту инфляции начиная с этого лета, и ФРС не будет готова снижать процентные ставки, пока чиновники не увидят, начнут ли расти цены.

«Мы должны начать видеть это летом, в июньских и июльских цифрах... Если мы этого не сделаем, то вполне допускаем, что перенос (на потребителей) будет меньше, чем мы думаем, и если это произойдет, это будет иметь значение для политики», — сказал Пауэлл во время слушаний в Палате представителей во вторник.

Тарифы на некоторые товары уже выросли, но 9 июля истекает срок введения более высоких пошлин для широкого круга стран, при этом нет уверенности в том, вернется ли администрация Трампа к базовому тарифу в 10%, который аналитики используют в качестве минимума, или введет что-то более агрессивное.

С декабря ФРС удерживает базовую процентную ставку на уровне 4,25–4,5%.

Экономические прогнозы, опубликованные ФРС на прошлой неделе, показали, что политики в среднем ожидают снижения базовой ставки овернайт на полпроцента к концу года. Но в этих прогнозах есть четкое разделение между чиновниками , которые относятся к инфляционному риску более серьезно - семь из 19 политиков не видят никаких снижений ставок в этом году - и теми, кто считает, что любой шок от тарифных цен будет менее серьезным или быстро исчезнет . Десять из 19 видят два или более снижений ставок.

(Эта история была переделана, чтобы добавить в заголовок отсутствующее слово «that»)

Репортаж Говарда Шнайдера; редактирование Чизу Номиямы и Андреа Риччи

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться