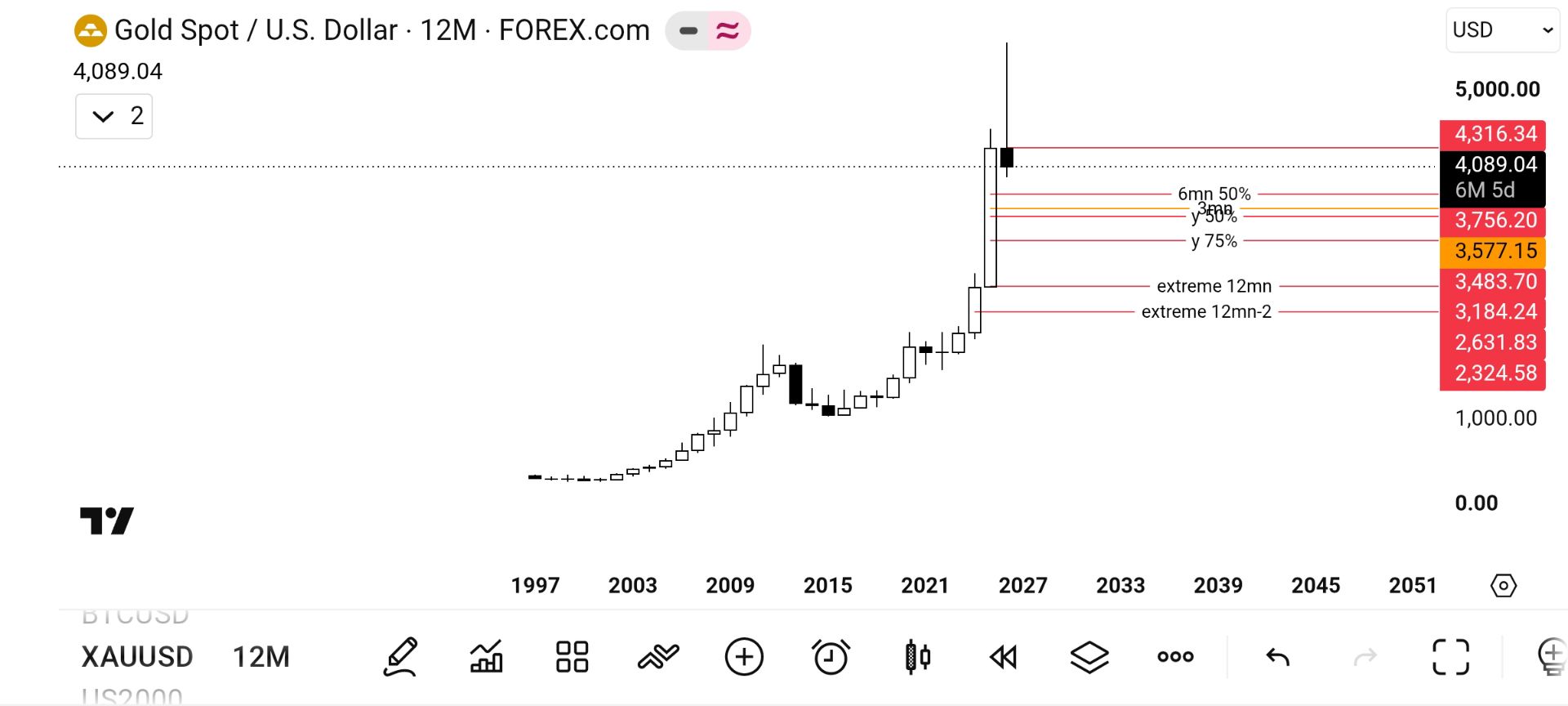

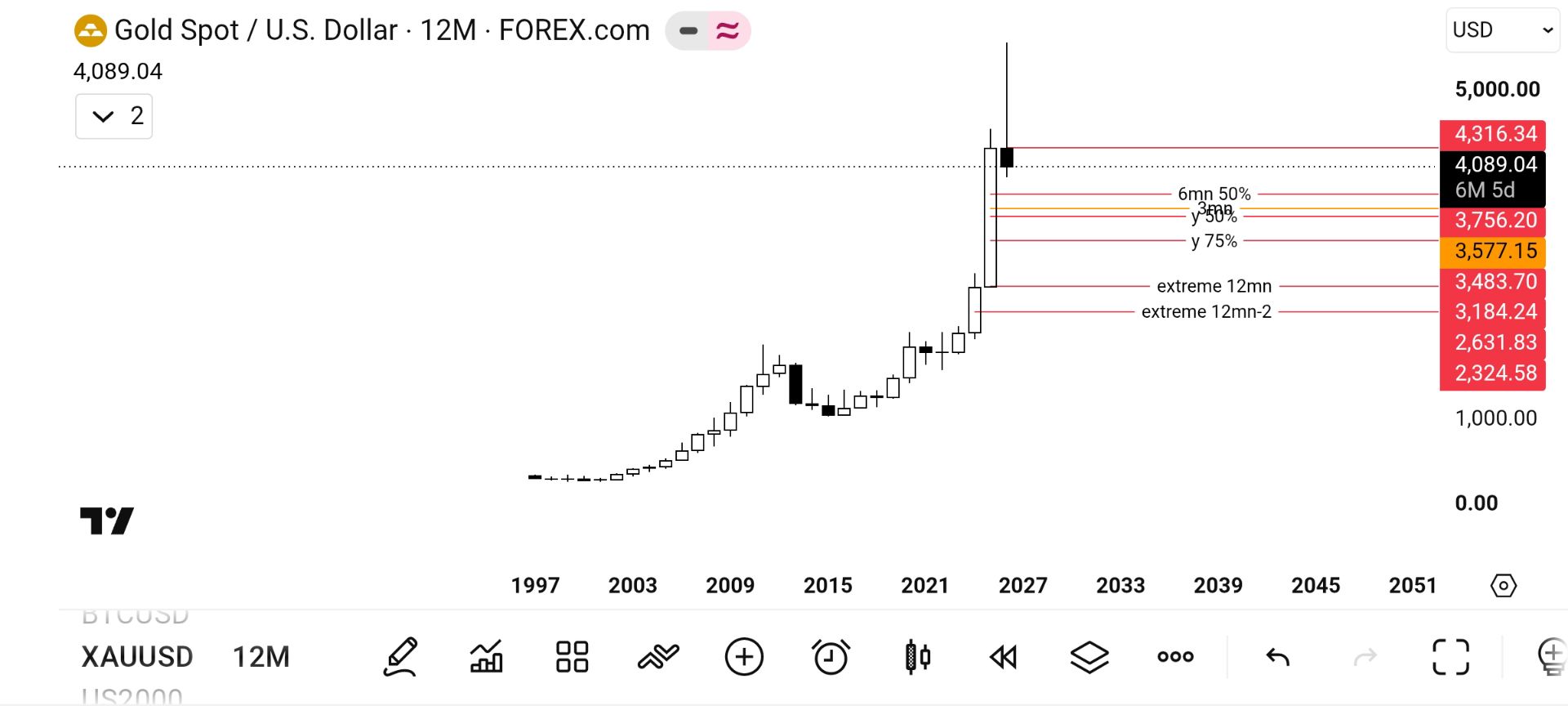

- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Федеральная резервная система больше не говорит в один голос, разбивая сердца экономистов по всему миру. Протокол заседания 17–18 июня показывает, что внутри банка разгораются настоящие разногласия: политики спорят о сроках и глубине снижения процентных ставок.

Федеральная резервная система больше не говорит в один голос, разбивая сердца экономистов по всему миру. Протокол заседания 17–18 июня показывает, что внутри банка разгораются настоящие разногласия: политики спорят о сроках и глубине снижения процентных ставок.

Все согласились сохранить ставки на уровне 4,25–4,5%, но дальнейшие события показали, что консенсус быстро разрушается. Согласно опубликованному в среду протоколу заседания Федеральной резервной системы, чиновники разошлись во мнениях о том, следует ли следующим шагом резко снижать ставки для борьбы с замедлением роста или же осторожно удерживать их из-за инфляционных рисков, связанных с тарифами Трампа.

Большинство поддержало по крайней мере одно снижение тарифов в этом году, назвав инфляцию , вызванную тарифами, «временной и умеренной». Однако меньшая группа считала, что инфляция всё ещё слишком высока, чтобы рисковать её снижением, особенно учитывая, что в некоторых областях экономика демонстрирует силу.

«Пара» членов ФРС заявили, что готовы снизить ставки уже в этом месяце. Другие утверждали, что в 2025 году никаких снижений не будет. В протоколе не упоминаются имена, выражающие эту точку зрения, но Мишель Боуман и Кристофер Уоллер уже выступили с публичными заявлениями. Оба заявили, что поддержат снижение ставки на следующем заседании ФРС 29–30 июля, если инфляция не резко возрастёт.

Тем временем «несколько» чиновников предупредили, что текущая ставка, возможно, уже близка к нейтральному уровню. Это означает, что возможны лишь несколько небольших снижений. Они указали на то, что инфляция всё ещё превышает целевой показатель в 2%, и заявили, что экономика по-прежнему демонстрирует признаки устойчивости.

Согласно внутренним прогнозам ФРС, в этом году ожидается два снижения ставки, а в течение следующих двух лет — ещё три. Однако точечная диаграмма, отражающая мнения отдельных политиков, разбросана по всему. Некоторые выступают за более серьёзные сокращения. Другие считают, что ФРС следует сохранять ставку.

Трамп не сидит в сторонке. Президент жёстко критикует Пауэлла, как в своих выступлениях, так и в интернете. Он неоднократно оскорблял и ругал его.

Пауэлл, со своей стороны, повторил свою обычную позицию. Он утверждает, что ФРС не будет реагировать на политическое давление. Он также заявил, что банк будет сохранять осторожность, поскольку инфляция остаётся неопределённой, а экономика по-прежнему демонстрирует силу. Это было подкреплено протоколом :

«Участники согласились, что, хотя неопределенность относительно инфляции и экономических перспектив снизилась, по-прежнему целесообразно проявлять осторожность при корректировке денежно-кредитной политики».

Новая волна пошлин Трампа лишь усугубляет хаос. Он объявил о первом раунде 2 апреля, а затем направил 21 письмо мировым лидерам, предупреждая о новых пошлинах, если не будут достигнуты торговые соглашения. Эти внезапные изменения мешают ФРС оценить полную картину.

Несмотря на угрозы, инфляция пока остаётся низкой. Индекс потребительских цен в мае вырос всего на 0,1%. Хотя показатели инфляции всё ещё немного превышают целевой показатель ФРС в 2%, общественность не паникует.

Тем временем Питер Наварро, экономический советник Трампа, в своей статье, опубликованной в The Hill, обвинил Пауэлла в том, что тот совершил «третью серьёзную политическую ошибку за шесть лет», не снизив ставки сейчас. «Если он продолжит эту политику скупки денег до заседания ФРС 29 июля, — написал Питер, — то «Слишком поздно» Пауэлл войдет в историю как худший председатель ФРС в истории».

Питер сравнил Пауэлла с Артуром Бернсом, председателем ФРС при Никсоне в 1970-х годах, который держал ставки на слишком низком уровне, что не способствовало переизбранию Никсона, и спровоцировал длительную инфляцию и стагнацию. Питер сказал, что у Пауэлла нет экономического образования, что редкость для главы крупнейшего в мире центробанка, и поставил его в один ряд с Уильямом Миллером, чей пост закончился менее чем через два года.

Затем он изложил предыдущие ошибки Пауэлла. Во-первых, четыре повышения ставок в 2018 году, несмотря на низкую инфляцию и бурно развивающуюся экономику Трампа. Это привело к сокращению роста ВВП вдвое. Затем, в 2021 году, Пауэлл поддерживал ставки около нуля, несмотря на то, что инфляция превысила 5%. Он ждал до марта 2022 года, чтобы наконец принять меры, что привело к одному из самых интенсивных циклов повышения ставок в истории ФРС: 11 повышений ставок за 12 месяцев.

Питер также обвинил Пауэлла в молчании, пока демократы принимали законопроекты о расходах на сумму более 2 триллионов долларов, заявив, что Пауэлл не предупредил их, что это приведет к росту инфляции. Теперь, утверждает Питер, Пауэлл находится на грани очередной ошибки, отказываясь признать, что политика Трампа — снижение налогов, тарифы, дерегулирование — обеспечивает высокий рост, не перегревая экономику.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться