- USDX

- XAUUSD

- XAGUSD

- WTI

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Brent и WTI — два ведущих мировых сорта нефти, влияющих на стоимость энергоносителей и экономические тенденции.

Brent и WTI — два ведущих мировых эталонных сорта нефти, влияющих на стоимость энергоносителей и экономические тенденции. Будущие цены на них будут определяться мощными глобальными факторами: от геополитической волатильности до меняющегося спроса и энергетического перехода. В данной статье рассматриваются ключевые факторы и аналитические прогнозы цен на нефть на 2025–2030 годы и далее, что предоставляет трейдерам необходимую информацию.

Марки Brent и WTI — наиболее отслеживаемые в мире эталонные нефтяные марки, определяющие стоимость энергоносителей и рыночные настроения. Их цены отражают сочетание баланса спроса и предложения, геополитической напряженности и изменений структуры рынка. Понимание их истории дает необходимый контекст для анализа возможного дальнейшего развития рынка.

С 2010 по середину 2014 года цена на нефть марки Brent стабильно держалась на уровне около 100 долларов за баррель или выше, чему способствовали устойчивый мировой спрос, ограниченность свободных мощностей и опасения по поводу перебоев с поставками на Ближнем Востоке. Нефть марки WTI, как правило, торговалась с дисконтом в 5–15 долларов к цене Brent из-за узких мест в инфраструктуре США, ограничивавших экспорт. Сланцевая революция уже началась, но ОПЕК поддерживала добычу, поддерживая напряженность на рынке.

К середине 2014 года быстрый рост добычи сланцевой нефти в США (миллионы баррелей в сутки) в сочетании с замедлением роста спроса в Китае привели к переизбытку предложения. В ноябре 2014 года ОПЕК решила не сокращать добычу, стремясь защитить свою долю рынка от производителей с более высокими издержками. Цены рухнули: в начале 2016 года цены на нефть марки Brent и WTI упали ниже 30 долларов. Резкое падение привело к сокращению капитальных затрат в отрасли и началу замедления добычи сланцевой нефти.

С 2016 года страны ОПЕК и не входящие в ОПЕК страны (ОПЕК+) скоординированно сокращали добычу, способствуя восстановлению цен. Цены на нефть марки Brent и WTI выросли до 50–70 долларов, периодически повышаясь на фоне геополитической напряженности, например, санкций США против Ирана в 2018 году. Дисконт на WTI к Brent сократился после того, как США сняли запрет на экспорт сырой нефти в конце 2015 года, что позволило отечественной нефти достичь международных покупателей и снизить избыток нефти в хранилищах Кушинга.

Пандемия COVID-19 спровоцировала внезапное, беспрецедентное падение потребления нефти — примерно на 20% в начале 2020 года. Хранилища быстро заполнялись. В апреле 2020 года майский фьючерсный контракт на нефть марки WTI закрылся на отметке -37,63 доллара за баррель, поскольку держатели обязательств по физической поставке оплачивали разгрузку баррелей из-за нехватки хранилищ. Цена на нефть марки Brent упала примерно до 19 долларов, но оставалась положительной. ОПЕК+ ответила рекордным сокращением добычи на 9,7 млн баррелей в сутки в мае и июне, что стабилизировало цены во второй половине года.

По мере возобновления экономической активности спрос быстро восстановился. К концу 2021 года цены на нефть марки Brent и WTI вернулись выше 80 долларов. В феврале 2022 года начало российско-украинского конфликта спровоцировало шок предложения. Обе марки ненадолго превысили 120 долларов, а санкции вынудили российскую нефть поставляться в Азию со скидками.

В 2023 году замедление мирового роста и рост поставок нефти из стран, не входящих в ОПЕК, оказали давление на цены, в результате чего цена на нефть марки Brent достигла годового минимума около 70 долларов, а цена на нефть марки WTI — ниже 64 долларов. ОПЕК+ ответила добровольным сокращением добычи примерно на 5 миллионов баррелей в сутки, в первую очередь за счёт дополнительного сокращения Саудовской Аравией на 1 миллион баррелей в сутки. В 2024 году цена на нефть марки Brent продолжала колебаться, достигнув максимума в 91 доллар в апреле, а к сентябрю опустилась ниже 69 долларов. Цена на нефть марки WTI за тот же период выросла до 87 долларов и упала до 64 долларов.

По состоянию на 2025 год цены на нефть остаются близкими к самым низким с 2021 года. В апреле котировки нефти марки Brent/WTI упали до $58/$55 на фоне шока от введенных Дональдом Трампом пошлин, поразившего рынок. К июню обе цены восстановились примерно до $77 из-за напряженности между Израилем и Ираном.

Ожидается, что нефтяные рынки во второй половине 2020-х годов будут формироваться под влиянием роста спроса, управления предложением, изменений в политике и развития технологий. Источники подчёркивают взаимосвязь этих факторов: изменения в одном из них часто приводят к корректировке в других. Хотя краткосрочные ценовые колебания могут быть обусловлены текущими событиями, эти структурные факторы могут определить общую динамику цен на нефть марки Brent и WTI в течение этого периода.

Аналитики ожидают, что рост мирового спроса на нефть замедлится по сравнению с началом 2020-х годов, но останется положительным на протяжении большей части десятилетия. Международное энергетическое агентство (МЭА) прогнозирует рост примерно на 0,7 млн баррелей в сутки (мб/д) в 2025 году, что является минимальным годовым приростом с 2009 года, за исключением периода пандемии. Напротив, анализ ОПЕК указывает на то, что спрос достигнет около 113,3 мб/д к 2030 году, утверждая, что рост в развивающихся странах с лихвой компенсирует спад в развитых странах.

Ожидается, что основной рост будет обеспечен в Азии, особенно в Индии, Китае и Юго-Восточной Азии, благодаря росту мобильности, промышленному развитию и производству нефтехимической продукции. В странах ОЭСР ожидается сохранение или снижение потребления, поскольку повышение эффективности, электрификация и политические меры снижают зависимость от нефти. Источники, специализирующиеся на различных секторах, отмечают, что автомобильный транспорт остается основным потребителем, но его рост замедляется по мере расширения использования электромобилей. Нефтехимическая промышленность выделяется как устойчивый фактор, особенно в Азии, где растет спрос на пластмассы и промышленные материалы. Прогнозируется также устойчивый рост потребления авиационного топлива в связи с продолжающимся расширением глобальных авиаперевозок.

Политика ОПЕК+ рассматривается как ключевой фактор, влияющий на среднесрочные цены. В настоящее время эта группа контролирует более 40% мировой добычи и продемонстрировала готовность сдерживать добычу для предотвращения переизбытка предложения. Добровольное сокращение добычи примерно на 5 млн баррелей в сутки в 2023–2024 годах, осуществляемое Саудовской Аравией, отражает её роль в установлении нижнего предела цен. Некоторые полагают, что ОПЕК+ может продолжить корректировку добычи для поддержания рыночного баланса, особенно если рост спроса будет ниже ожидаемого.

Сланцевый сектор США остаётся важным источником нефти, не входящим в ОПЕК, хотя ожидается, что рост добычи стабилизируется на уровне около 13,4 млн баррелей в сутки в 2025–2026 годах . Отраслевая дисциплина в отношении капитала, давление со стороны инвесторов, стремящихся к возврату акционерам прибыли, и истощение перспективных площадок для бурения способствуют замедлению роста добычи. За пределами США ожидается увеличение поставок из Бразилии, Гайаны и проектов по разработке нефтеносных песков в Канаде. Геополитические факторы остаются постоянным фактором риска: напряжённость на Ближнем Востоке, продолжающиеся санкции со стороны России и потенциальная нестабильность в таких странах, как Ливия или Нигерия, могут привести к перебоям в поставках.

Источники сообщают, что климатическая политика и энергетический переход, вероятно, всё больше будут определять прогноз спроса. Обязательства по достижению нулевого уровня выбросов стимулируют повышение эффективности, внедрение возобновляемых источников энергии и изменение топливных схем транспорта. Внедрение электромобилей стремительно растёт — более 40% продаж новых автомобилей в Китае в 2024 году были электрическими или гибридными, — и, как ожидается, будет расти во всём мире.

Система ценообразования на углерод расширяется на всё большем количестве рынков, при этом ЕС планирует включить автомобильный транспорт в свою систему торговли выбросами с 2027 года. Несколько крупных экономик объявили о целях постепенного отказа от двигателей внутреннего сгорания к 2035 году или позднее, что уже сегодня оказывает влияние на стратегии автопроизводителей. Давление инвесторов на нефтяные компании с целью соответствия целям ESG может сдержать долгосрочные инвестиции в добычу, что может привести к сокращению поставок в конце десятилетия.

Достижения в области технологий добычи нефти и газа повышают эффективность производства. Американские сланцевые бурильщики теперь производят примерно в 2,5 раза больше нефти с каждой буровой установки, чем в 2014 году, что обеспечивает значительную экономию средств. Морские проекты также выигрывают от улучшения сейсмической визуализации и стандартизации проектов.

Расширение инфраструктуры, такое как строительство новых экспортных терминалов, трубопроводов и модернизация нефтеперерабатывающих заводов в Азии и Африке, может улучшить торговые потоки и повысить региональную безопасность поставок. Стратегические нефтяные резервы остаются стабилизирующим фактором рынка; скоординированные поставки, такие как 180 миллионов баррелей из резервов США в 2022 году, продемонстрировали свою способность сдерживать скачки цен. Ожидается, что циклы запасов также сыграют свою роль: годы профицита будут оказывать давление на цены, а периоды дефицита — способствовать их росту.

Прогнозы цен на нефть в 2025 году предусматривают умеренный избыток предложения, при этом прогноз Всемирного банка по сырой нефти предсказывает, что мировое производство превысит потребление примерно на 0,7 млн баррелей в день . Рост спроса, вероятно, резко замедлится до примерно +0,7 млн баррелей в день , что станет самым слабым показателем с 2009 года, не считая пандемии, по мере того, как восстановление после COVID затухает, а рост эффективности закрепляется. Ожидается, что поставки из стран, не входящих в ОПЕК, из США, Бразилии и Гайаны будут расти, в то время как ОПЕК+ постепенно смягчает некоторые добровольные сокращения. Что касается цен на нефть марки Brent, прогнозы на 2025 год говорят, что в этих условиях баррели могут торговаться в широком диапазоне от 50 до 70 долларов, если только геополитические риски не приведут к внезапным сбоям.

Брент

WTI

Заглядывая вперед во вторую половину 2020-х годов, аналитические прогнозы цен на нефть становятся неоднозначными, при этом на траекторию их движения может повлиять множество факторов.

Некоторые источники полагают, что 2026 год может стать циклическим минимумом цен, если запасы продолжат расти с 2025 года. Прогнозируется, что добыча сланцевой нефти в США выйдет на плато, но новые проекты, санкционированные ранее в этом десятилетии, могут по-прежнему наращивать мощности. Ожидается, что рост спроса останется сдержанным, при этом потребление в странах ОЭСР будет снижаться, а рост на развивающихся рынках замедлится. ОПЕК+, возможно, потребуется сохранить или углубить сокращения, чтобы компенсировать предложение, особенно в случае слабого роста мирового ВВП. Снижение спроса также может совпасть с усилением конкуренции за долю рынка между ОПЕК+ и другими производителями нефти.

Брент

WTI

Ожидается, что в 2027 году рынок может начать балансироваться. Если низкие цены в предыдущие годы приведут к снижению инвестиций в добычу, рост предложения может замедлиться, в то время как спрос может немного усилиться на фоне улучшения мировой экономической ситуации. Источники сообщают, что роль ОПЕК может стать более значимой, если поставки в рамках ОПЕК+ достигнут пика, и её добыча будет востребована для удовлетворения растущего потребления. Потенциальное сокращение запасов может поддержать оптимистичные прогнозы цен на нефть по сравнению с уровнями середины десятилетия, хотя геополитические риски и темпы внедрения электромобилей остаются ключевыми факторами.

Брент

WTI

Согласно прогнозу ОПЕК , к 2028 году спрос может приблизиться к 110 млн баррелей в сутки или превысить их, что обусловлено ростом в развивающихся странах в сфере транспорта и нефтехимии. Ожидается, что нефтеперерабатывающие мощности в Азии и на Ближнем Востоке сыграют решающую роль в удовлетворении этого спроса. Если инвестиций в добычу в середине 2020-х годов окажется недостаточно, некоторые полагают, что резервные мощности могут сократиться, что повысит чувствительность рынка к шокам предложения. Однако, если рост спроса будет больше соответствовать более медленной траектории, прогнозируемой МЭА, цены могут оставаться умеренными, а ОПЕК+ продолжит регулировать добычу.

Брент

WTI

Аналитики рассматривают 2029 год как потенциальную точку перелома. По мнению МЭА, к этому моменту рост спроса может быть близок к нулю, что указывает на плато в районе 102 млн баррелей в сутки . ОПЕК, однако, прогнозирует продолжение роста в направлении 112 млн баррелей в сутки, что подразумевает расхождение рыночных ожиданий. Низкий уровень свободных мощностей в любом из сценариев может привести к повышенной волатильности. Баланс рынка в 2029 году может в значительной степени зависеть от готовности ОПЕК скорректировать добычу и от того, ускорится ли снижение добычи в рамках соглашения ОПЕК+.

Брент

WTI

Ожидается, что к 2030 году рынок нефти отразит совокупное воздействие экономических, политических и технологических изменений, произошедших за последнее десятилетие. В этом году многие национальные климатические обязательства и важные этапы промышленного перехода сойдутся воедино, что может изменить структуру спроса. Некоторые аналитики ожидают, что потребление уже стабилизируется, в то время как другие прогнозируют сохранение умеренного роста на развивающихся рынках.

Условия 2030 года могут быть в большей степени обусловлены структурными факторами — насколько продвинулись электрификация, меры по повышению эффективности и замещение топлива, а также поспевают ли инвестиции в горнодобывающие отрасли за сохраняющимся ростом спроса. Соответствие или расхождение между целями политики и рыночными реалиями может задать тон цен, при этом существует потенциал как для стабильного рынка с высоким предложением, так и для возобновления дефицита в случае отставания предложения.

Аналитические прогнозы по сырой нефти показывают, что после 2030 года динамика цен на нефть марки Brent и WTI будет зависеть от того, вступил ли мировой спрос на нефть в стадию устойчивого снижения или останется на плато. В сценариях, где спрос достигнет пика рано, цены могут столкнуться с понижательным давлением со стороны структурного переизбытка предложения, если только производители намеренно не ограничат добычу. Влияние ОПЕК может усилиться по мере сокращения поставок в рамках соглашения ОПЕК+, что предоставит группе больше возможностей для корректировки добычи для стабилизации цен.

Некоторые полагают, что недостаточные инвестиции в добывающие мощности в 2020-х годах могут привести к периодическому дефициту предложения, даже если спрос ослабевает, что приведёт к более частой волатильности цен. Ожидается, что энергетический переход ускорится в 2030-х годах, поскольку более широкое распространение электромобилей, повышение эффективности и использование альтернативных видов топлива изменят структуру спроса. Нефтехимия, авиация и тяжёлый транспорт могут остаться ключевыми источниками спроса, но потребление в других секторах может сократиться.

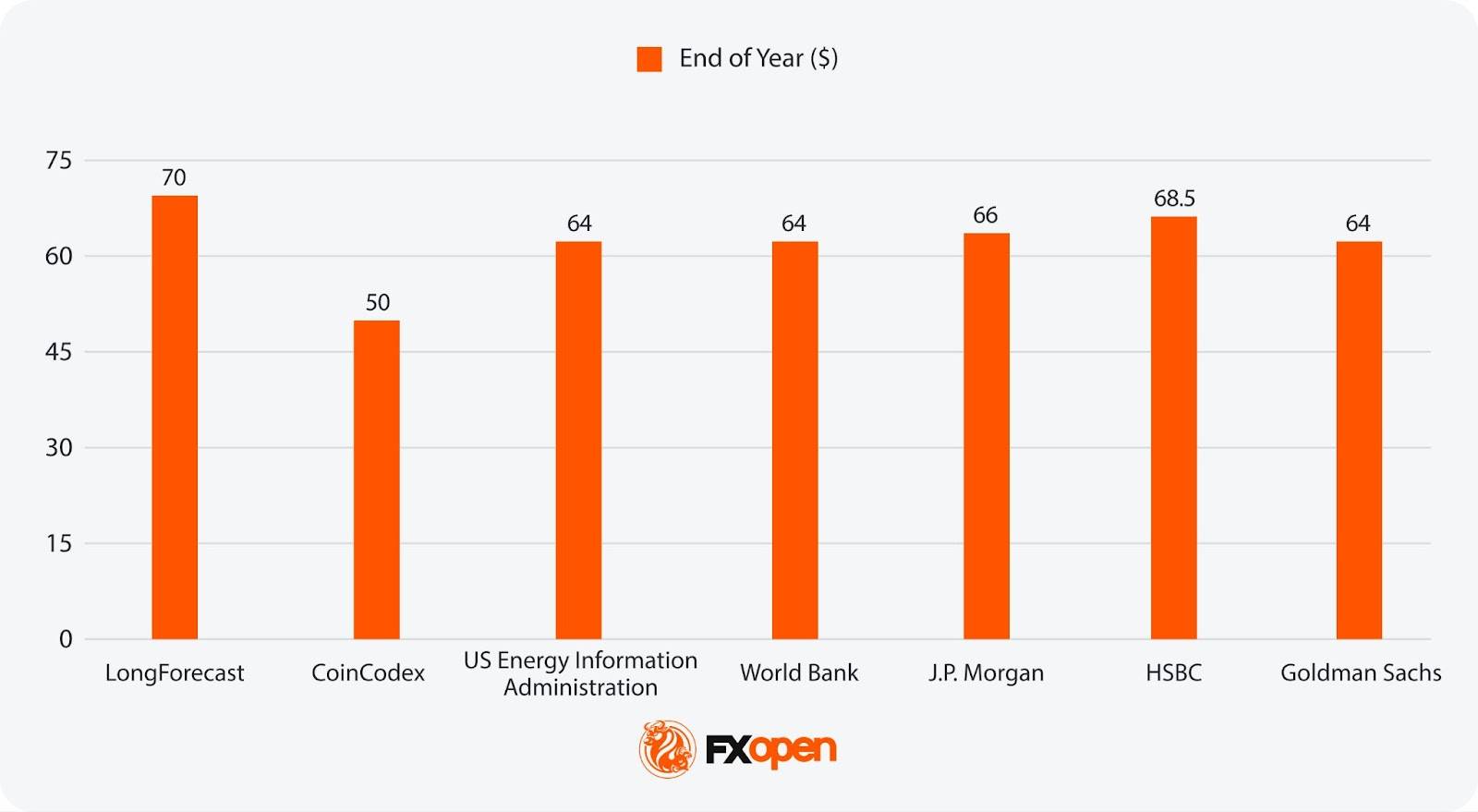

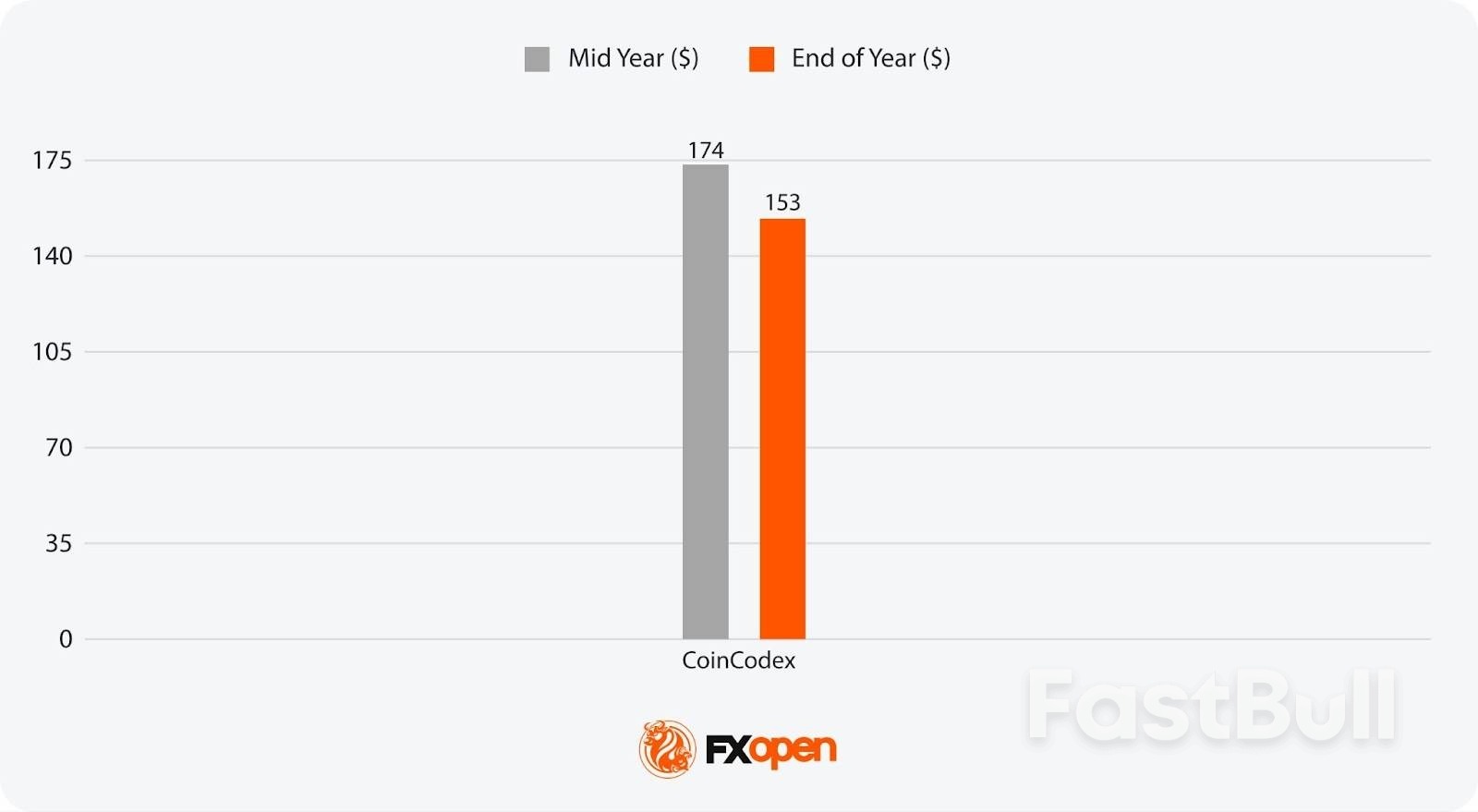

Меры политики, такие как ценообразование на углерод и более строгое регулирование выбросов, могут усилить ценовое давление на потребление нефти, влияя как на уровень потребления, так и на экономику производства. Геополитическая динамика может оставаться важным фактором, особенно в ключевых регионах добычи с низкозатратными запасами. Два источника, CoinCodex и CoinPriceForecast, предоставили прогнозы цен на нефть марки WTI на период после 2030 года. Согласно LongForecast, цена на нефть марки WTI составит около 81 доллара США в 2035 году, в то время как CoinCodex ожидает, что она достигнет 420 долларов США в 2040 году и превысит 1500 долларов США к 2050 году. В целом, рыночные условия после 2030 года могут определяться взаимодействием снижения спроса в некоторых секторах, ограниченного роста предложения и изменениями глобальных энергетических приоритетов.

Часто задаваемые вопросы

Каковы перспективы рынка нефти в 2026 году?

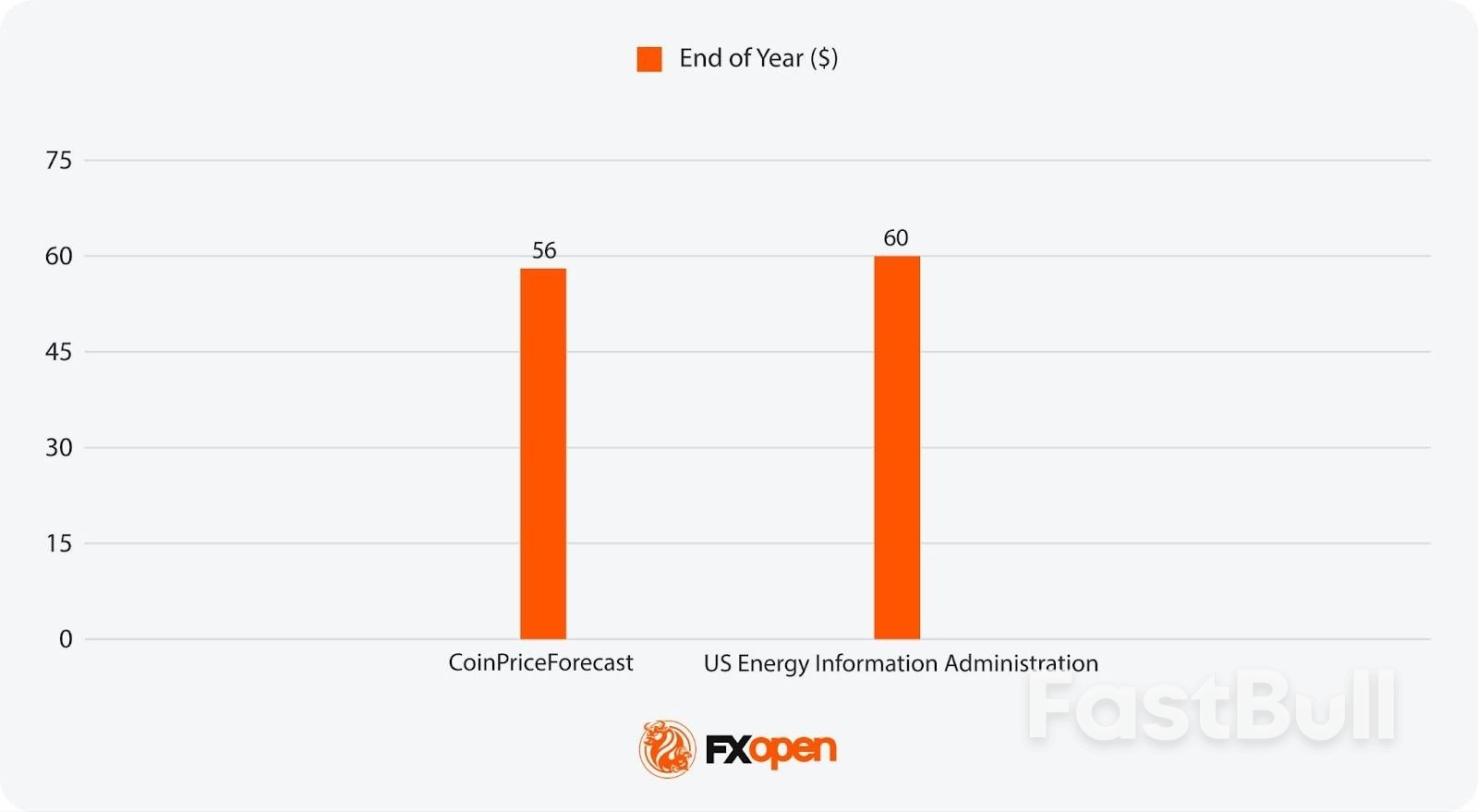

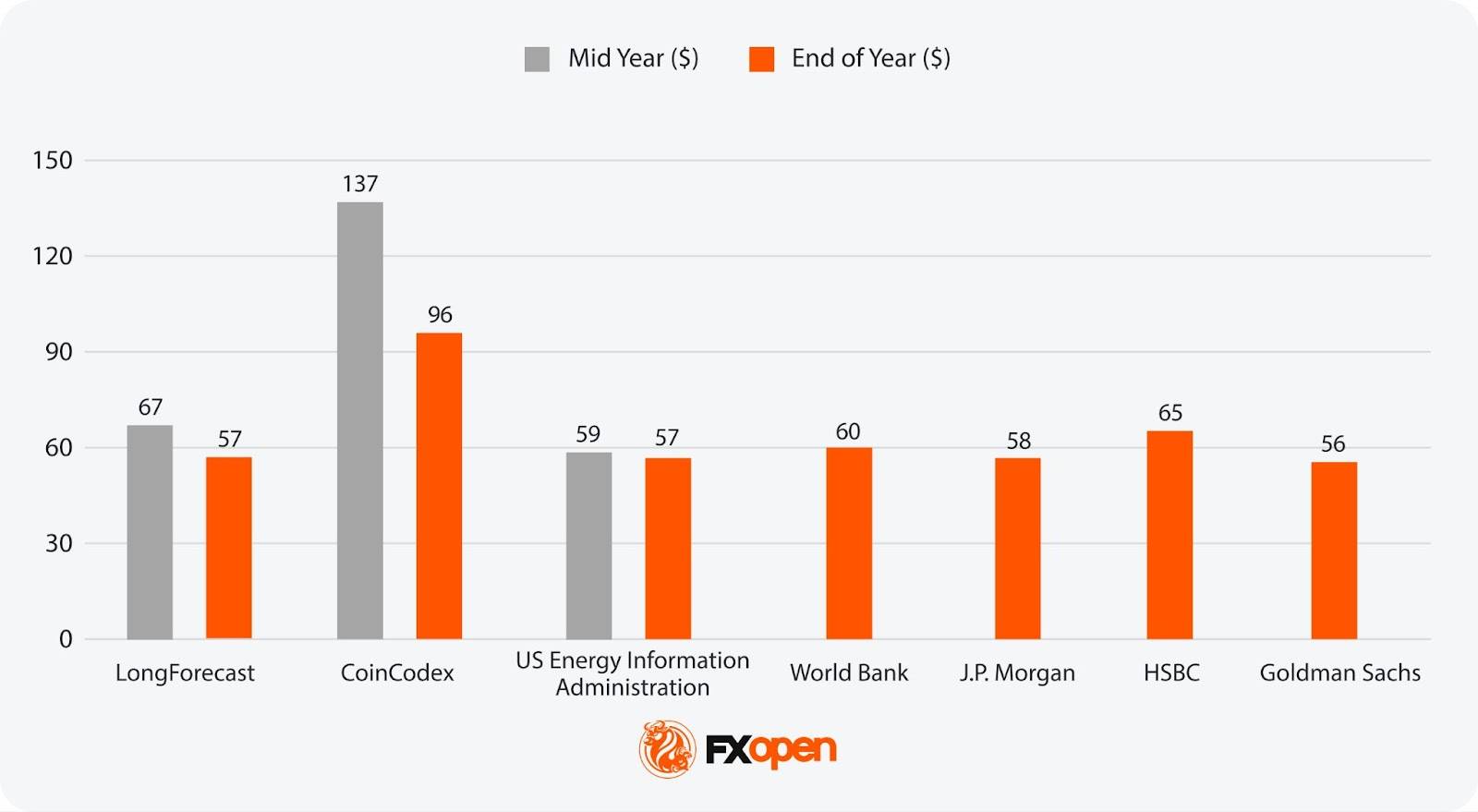

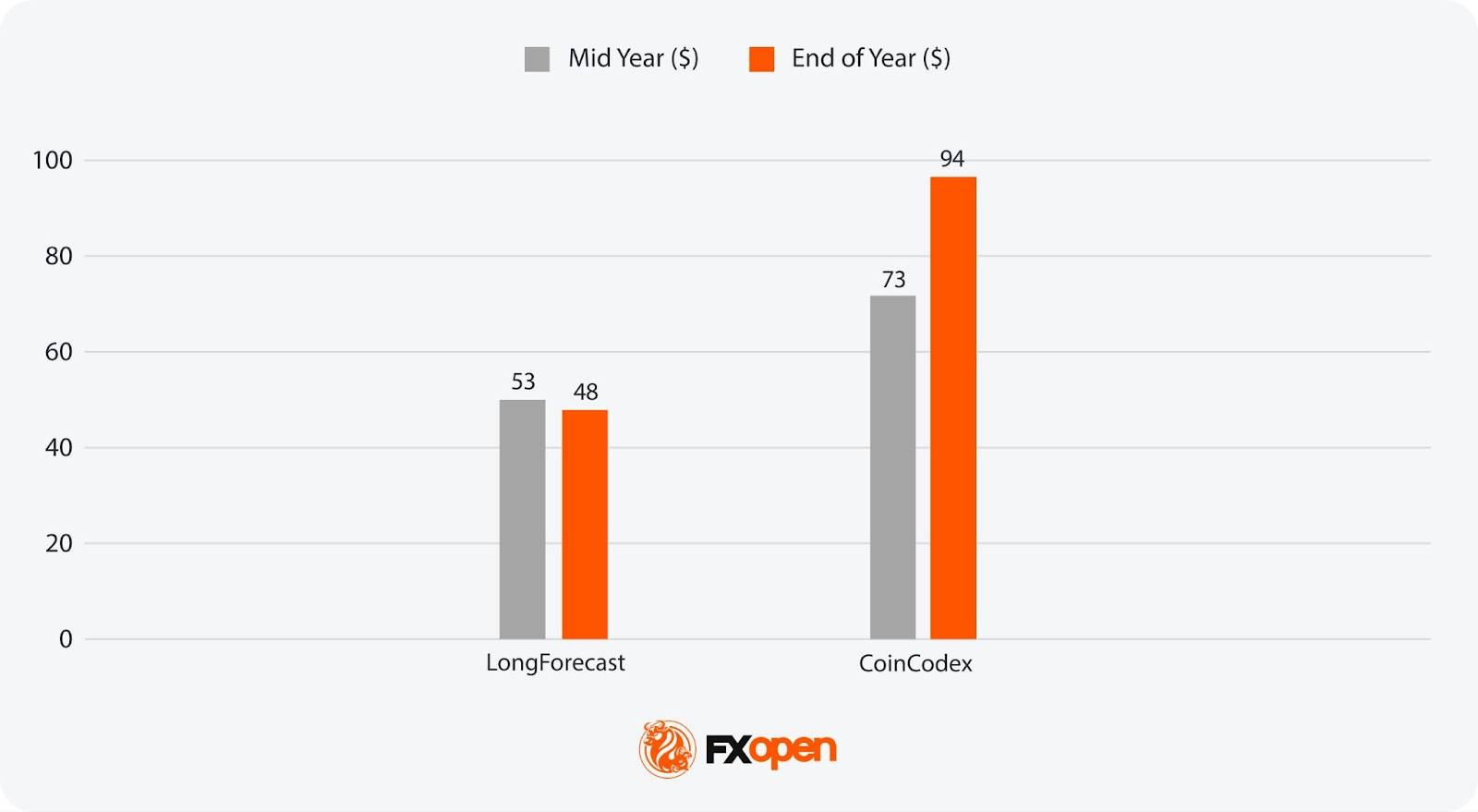

Аналитики в целом ожидают, что 2026 год будет более мягким: большинство прогнозов по ценам на нефть предполагают цену на нефть марки Brent в диапазоне от 56 до 137 долларов за баррель, а на нефть марки WTI — от 52 до 62 долларов за баррель. Это обусловлено ожидаемым ростом запасов по сравнению с предыдущими годами, умеренным ростом спроса и продолжающимся регулированием поставок ОПЕК+ для предотвращения более глубокого падения цен.

Каковы аналитические прогнозы относительно цен на нефть в 2027 году?

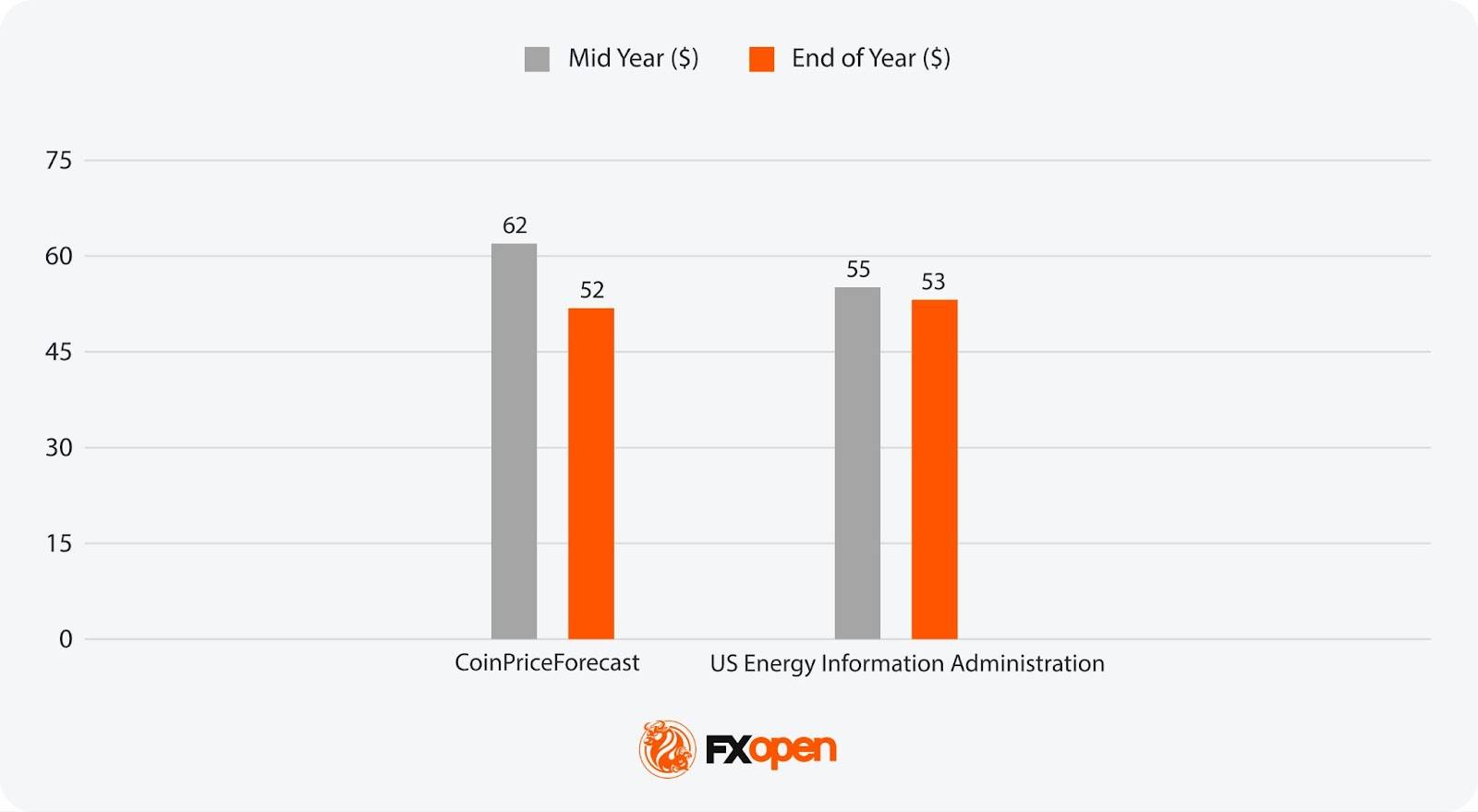

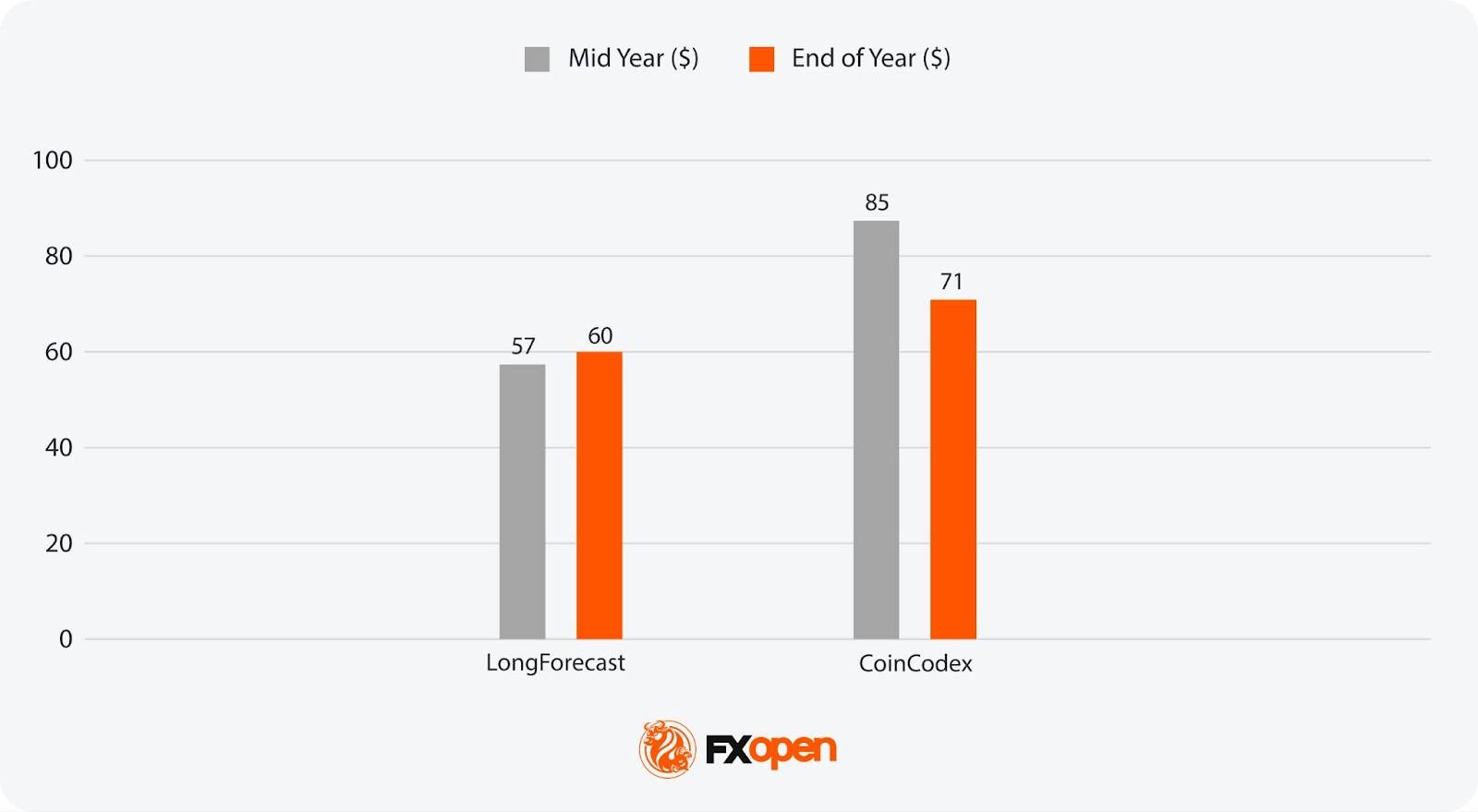

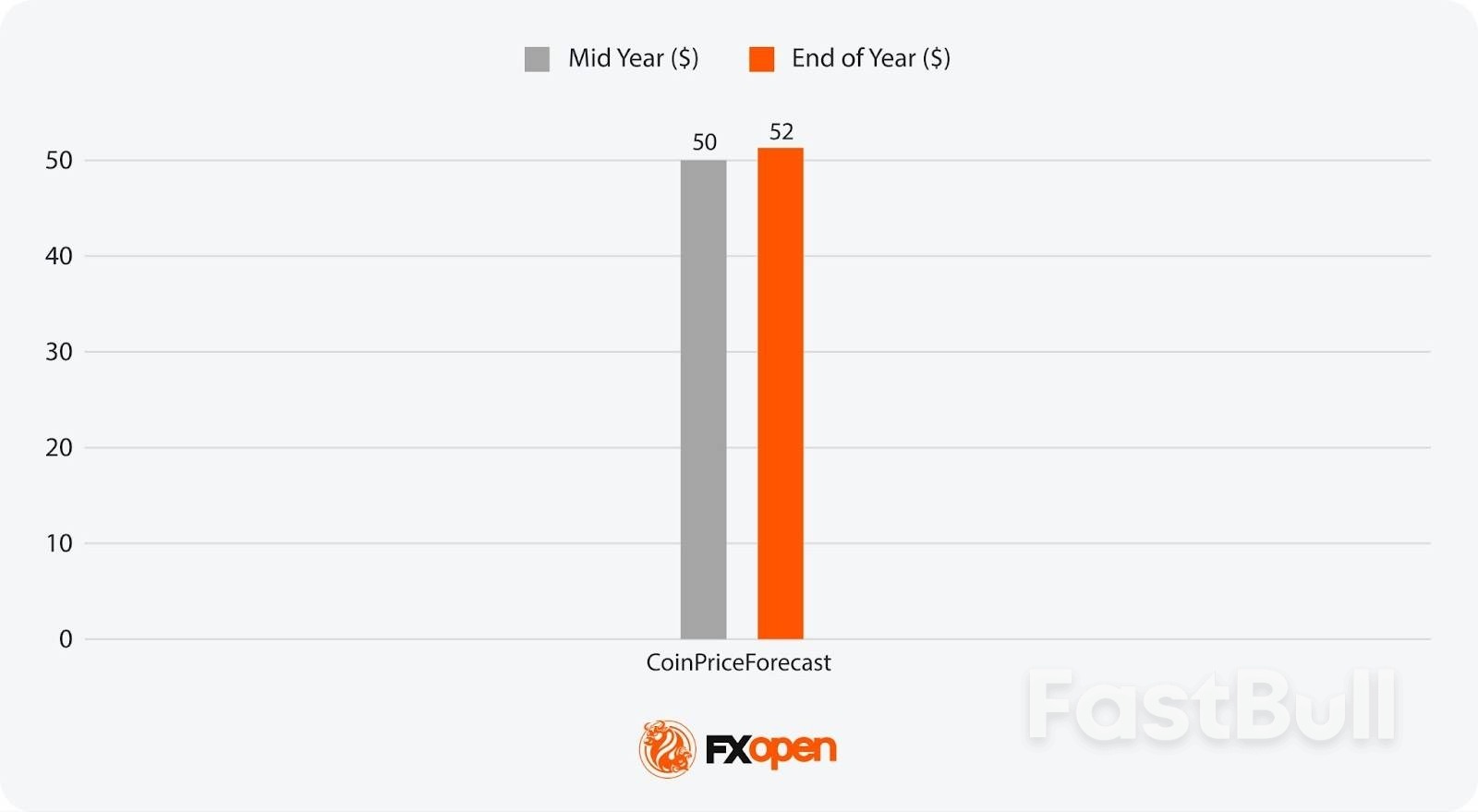

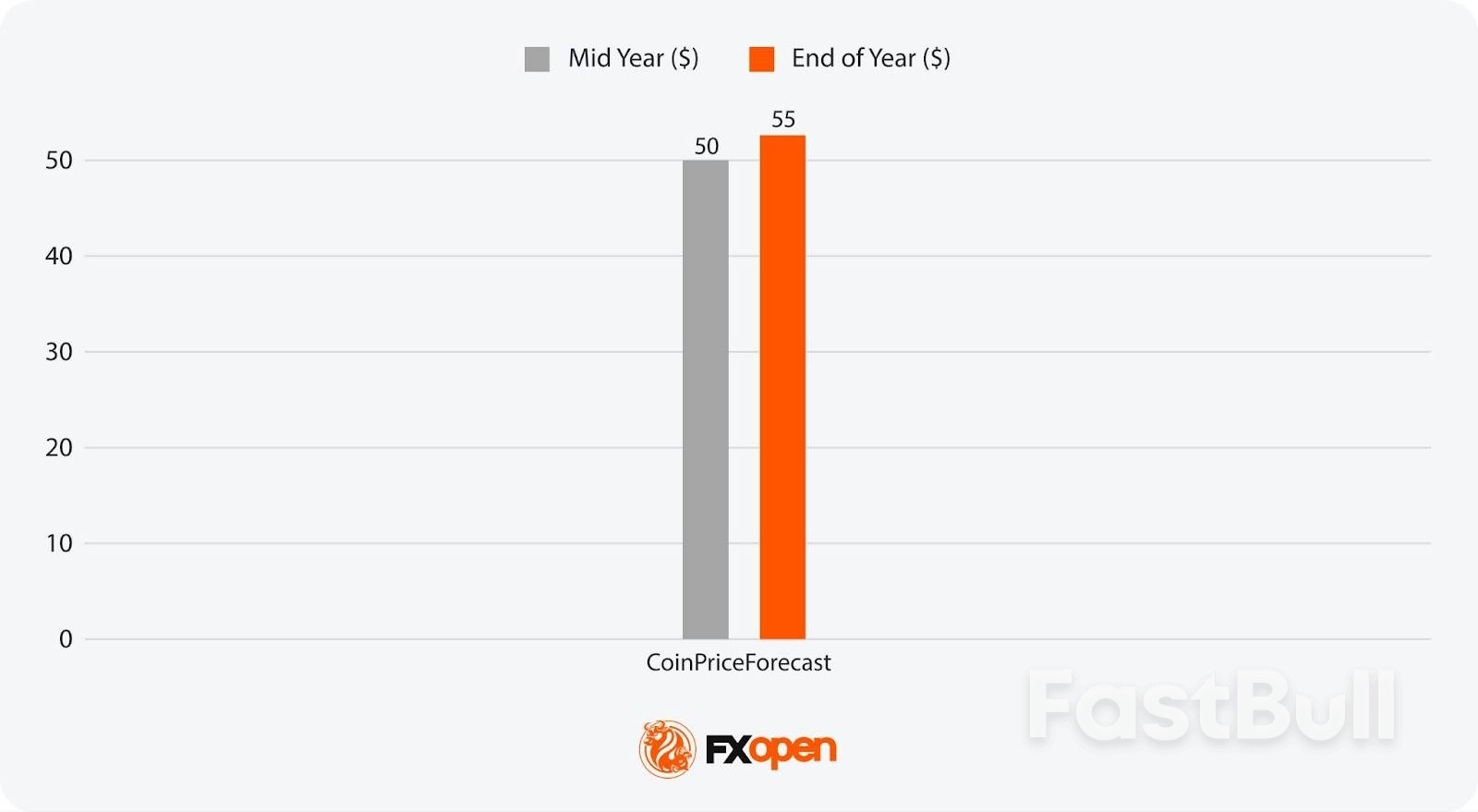

Аналитические прогнозы цен на нефть на 2027 год более ограничены, но некоторые источники указывают ориентировочные диапазоны. LongForecast прогнозирует цену на нефть марки Brent в диапазоне от 57 до 85 долларов за баррель, а CoinPriceForecast — от 50 до 52 долларов за баррель. Баланс рынка к этому времени может зависеть от того, замедлится ли рост предложения из-за сокращения инвестиций.

Сколько может стоить сырая нефть в 2030 году?

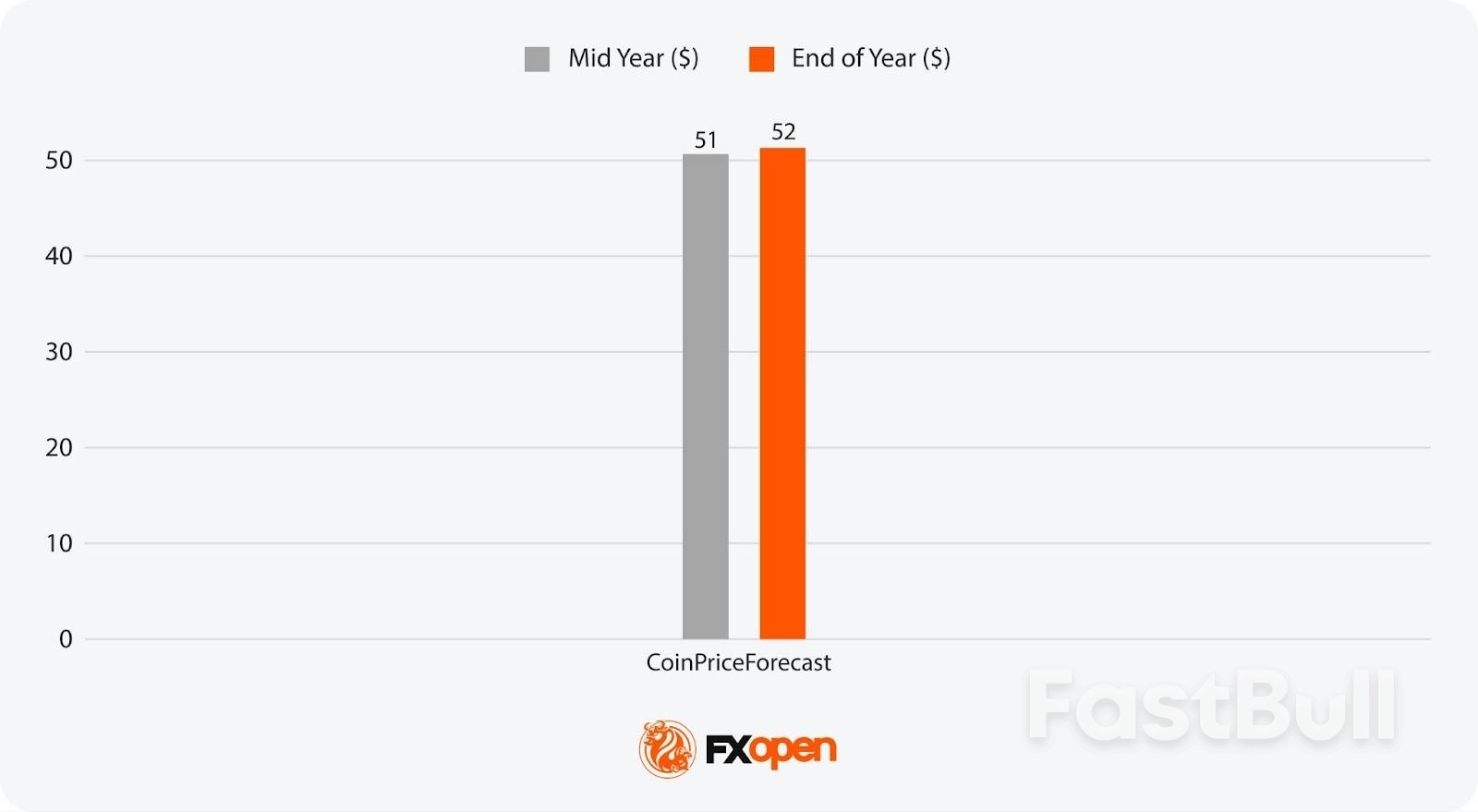

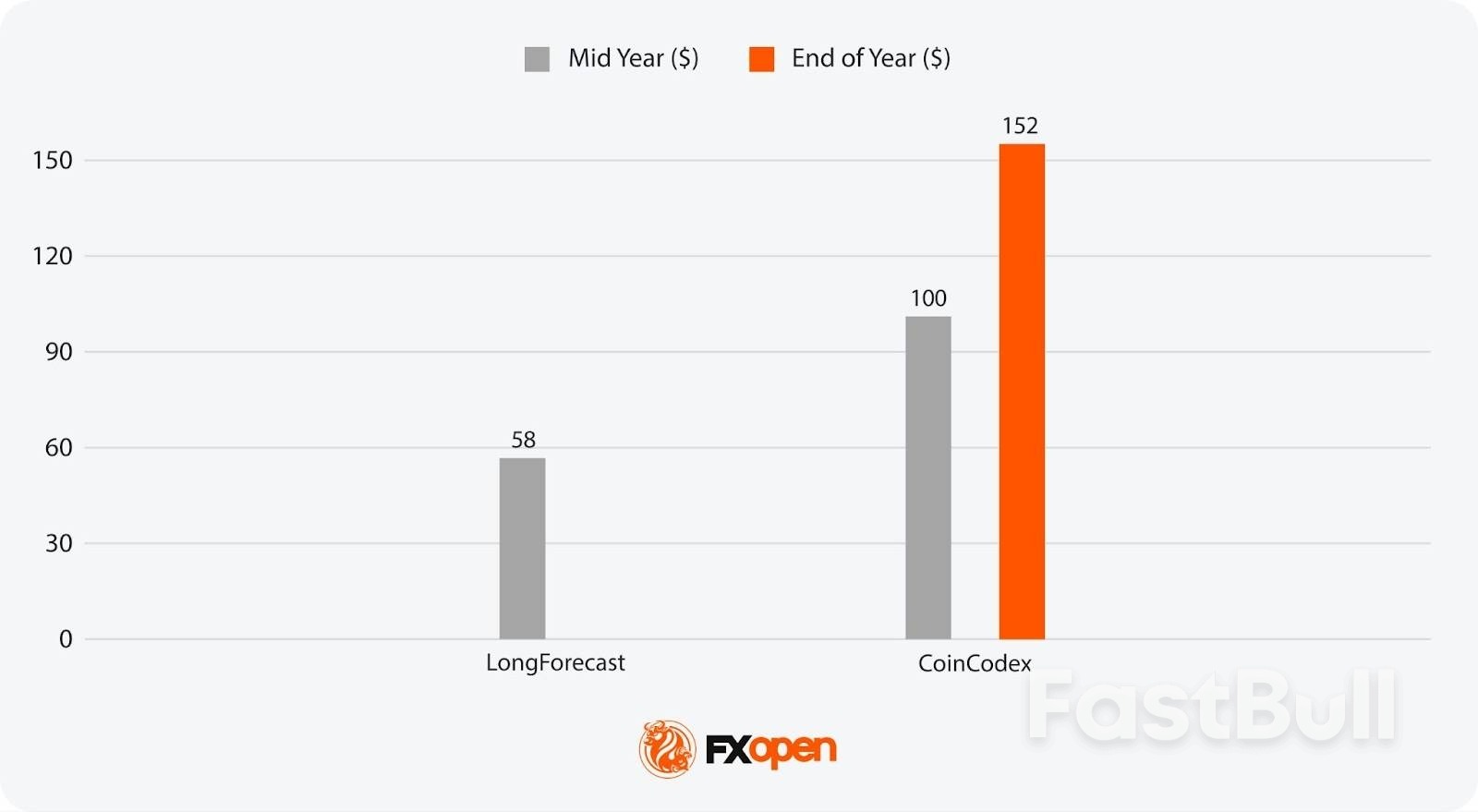

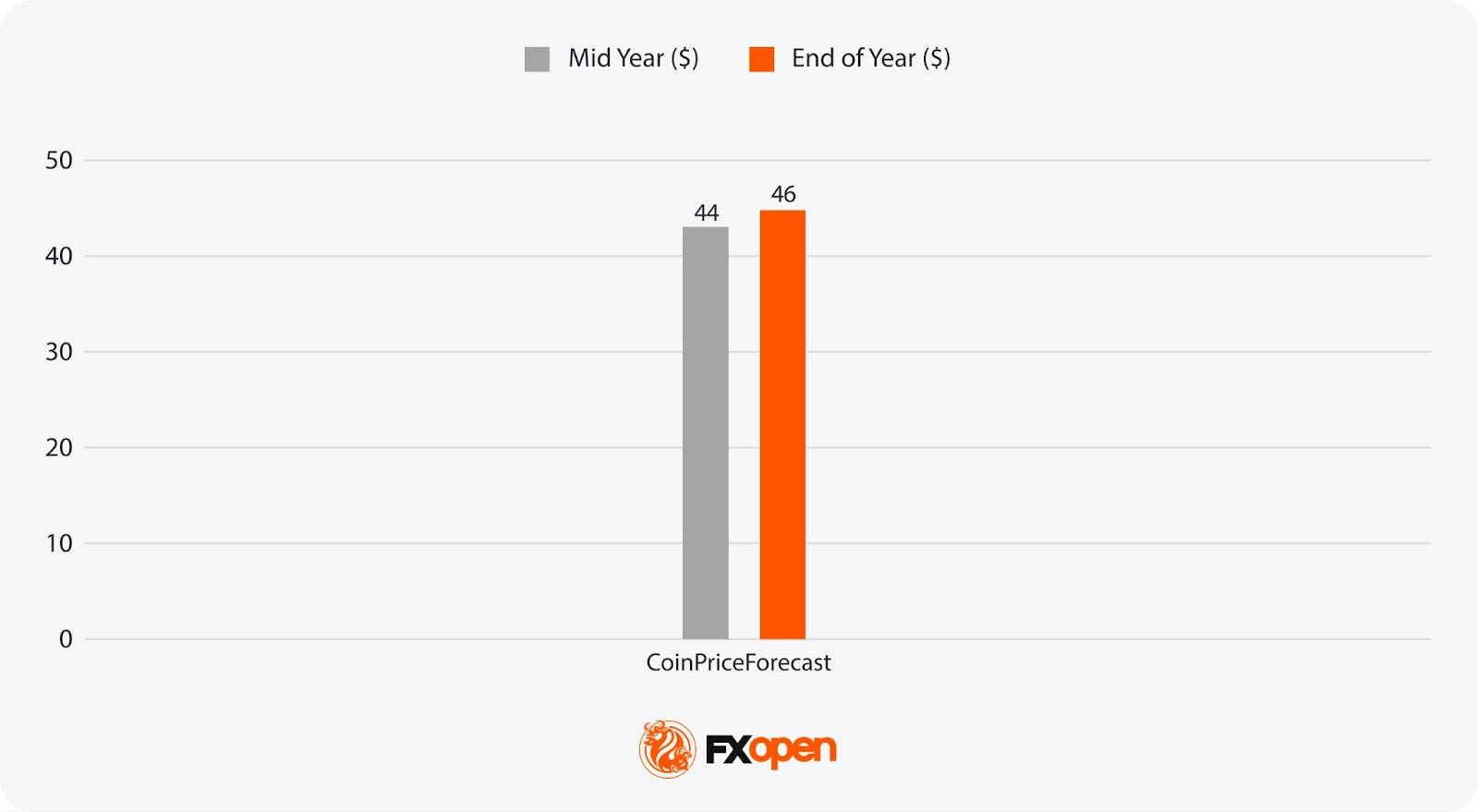

Аналитических долгосрочных прогнозов мало, но CoinCodex прогнозирует, что цена нефти марки Brent может достичь 174 долларов за баррель, в то время как CoinPriceForecast прогнозирует цену на нефть марки WTI в диапазоне от 50 до 55 долларов. Эти различия отражают неопределенность относительно тенденций спроса, политики перехода на альтернативные источники энергии и уровня инвестиций.

Могут ли цены на нефть вырасти?

По мнению аналитиков, цены могут вырасти в условиях ужесточения рыночной конъюнктуры или в периоды перебоев с поставками, однако в годы профицита они могут и снизиться.

Может ли нефть стать хорошей инвестицией в 2025 году?

Торговля CFD позволяет трейдерам участвовать в рыночных операциях независимо от того, растет или падает цена актива, что позволяет им потенциально извлекать выгоду как из волатильных восходящих, так и нисходящих ценовых движений.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться