Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

В центре внимания инвесторов на этой неделе находится приостановка работы американского правительства в период, когда рынки вступают в обычно сильный четвертый квартал; параллельно стремительно рвущиеся вверх акции ждет испытание сезоном отчетности.

Глубокий раскол между республиканцами и демократами в Вашингтоне привел к остановке работы федерального правительства, из-за которого задерживается на неопределенный срок публикация важных экономических данных и поставлены по вопрос перспективы смягчения денежно-кредитной политики ФРС.

Мало кто на Уолл-стрит ожидает, что тупик в переговорах о федеральном бюджете в Вашингтоне остановит ралли акций, в результате которого индекс S&P 500 вырос на 14% и достиг рекордных уровней. Однако в отсутствие важной статистики или финансовых отчетов драма на Капитолийском холме становится главной темой для инвесторов.

"Приостановка работы правительства и возможное возобновление его деятельности могут поглотить внимание инвесторов практически полностью", - сказал Марк Хакетт из Nationwide.

Если данные не будут выходить несколько недель, это может запутать прогнозы денежно-кредитной политики ФРС. Кроме того, продолжительная неопределенность на рынках способна оказать негативное влияние на темпы экономического роста.

Однако пока причин для паники нет, считают инвесторы.

БЫКИ ЗА РУЛЕМ

Несмотря на некоторое ослабление показателей рынка труда, экономика США успешно справилась с зигзагами торговой политики Белого дома и потоком новостей о пошлинах, а квартальные отчеты компаний поддержали рост акций.

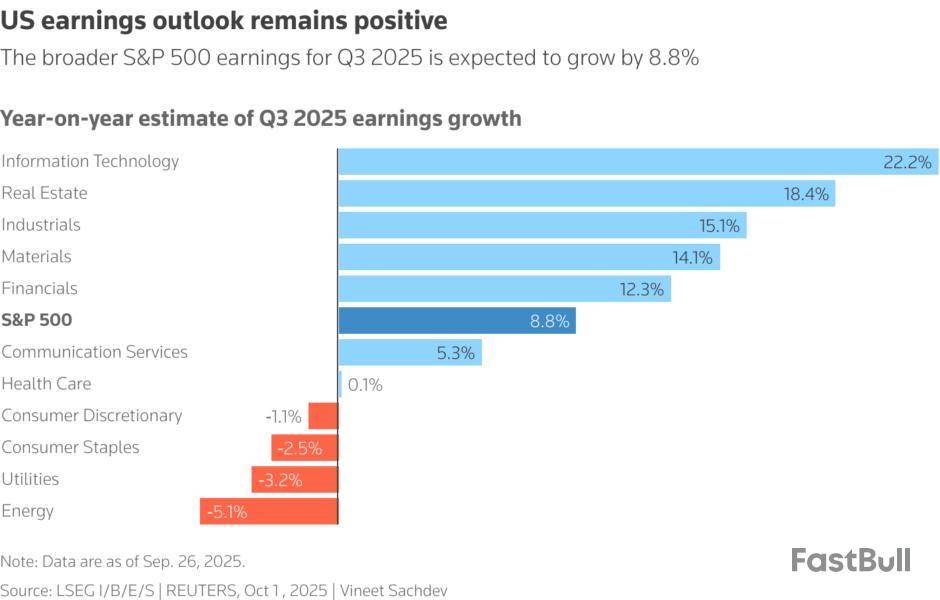

Аналитики ожидают, что прибыль компаний из списка S&P 500 в третьем квартале выросла на 8,8% в годовом выражении, что выше прогноза в 8,0%, данного в начале июля, показали данные LSEG в четверг.

"По моему мнению, отсутствие статистики больше поддерживает бычьи настроения, чем медвежьи", - сказал Хакетт.

Инвесторы получат первое представление о финансовых результатах в четверг, когда отчитаются Levi Strauss и Delta Air Lines .

"Наиболее вероятным сценарием на период шатдауна является некоторое спокойствие рынка, движение в боковом диапазоне ", - считает Хакетт.

Эдди Габур из KEY Advisors Wealth Management, который считает, что приостановка работы федеральных учреждений может продлиться от двух до четырех недель, разделяет это мнение.

"Если мы правы и шатдаун затянется, будет дополнительный стимул для экономики в виде двух снижений ставок, а затем правительство вернется к работе, то произойдет огромное ускорение роста экономики и рынков акций", - сказал Габур.

Протокол сентябрьского заседания ФРС, который будет опубликован в среду, позволит инвесторам понять ход мысли управляющих при принятии решения о снижении ставки.

СИЛЬНАЯ СЕЗОННАЯ ТЕНДЕНЦИЯ

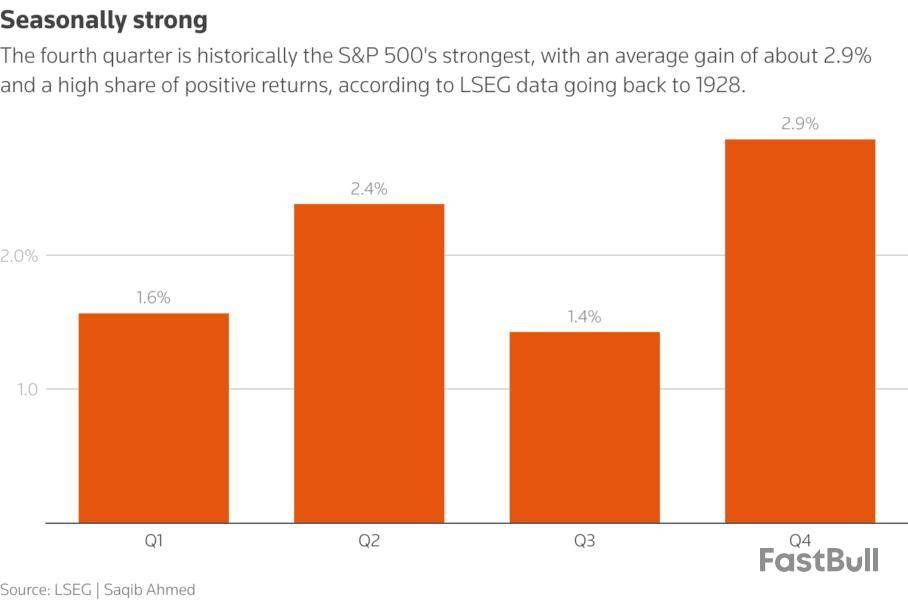

В пользу рыночных быков говорит то, что исторически, начиная с 1928 года, четвертый квартал почти всегда был наиболее успешным: S&P 500 в среднем прибавлял в октябре-декабре по 2,9%, согласно анализу LSEG.

"Несмотря на риски негативных новостей и возможность краткосрочной волатильности, совокупность фактов продолжает поддерживать конструктивную позицию", - сказал в четверг Кит Лернер из Truist Advisory Services.

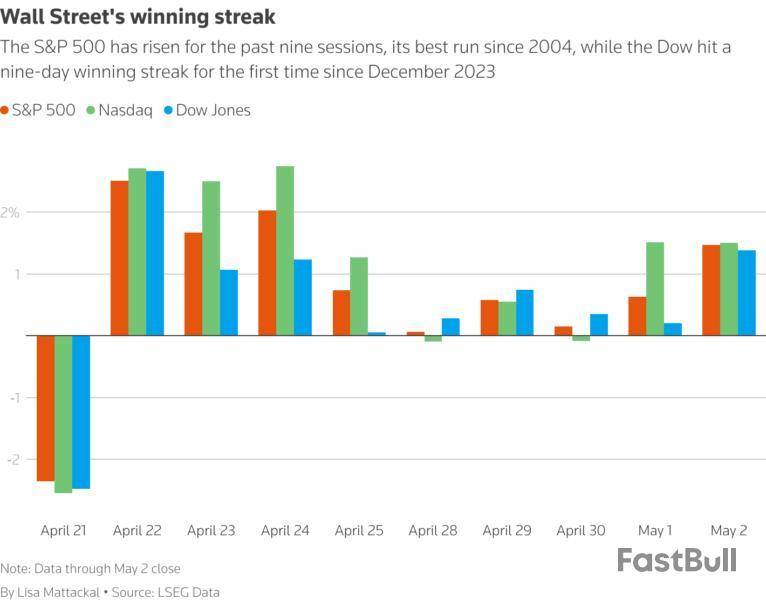

Сильный импульс рынка заставил медведей залечь в спячку - индекс S&P 500 в четверг установил 30-й по счету в этом году рекорд закрытия.

"В новостных заголовках будет преобладать шатдаун, но я считаю, что основной фон определяют три фактора: позитивная сезонность, поддержка от снижения ставок для защиты рынка труда и рыночный импульс", - сказал Сону Варгезе из Carson Group.

"Мы держали и продолжаем держать повышенную долю акций в портфеле", - сказал он.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться