Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

Индонезийская рупия немного укрепилась в начале торгов, достигнув отметки 16750 за доллар США.

[Первый в мире автомобиль XPeng с искусственным интеллектом официально начал масштабные зарубежные поставки] 2 февраля новый XPeng P7+, первый в мире автомобиль с искусственным интеллектом, официально начал масштабные зарубежные поставки, отправившись из Ляньюньгана, провинция Цзянсу, в 18 стран мира. XPeng P7+, первая модель XPeng Motors, ориентированная на глобальный рынок, уже представлена в 36 странах мира и одновременно проходит локализованное производство на заводе в Граце, Австрия. Ожидается, что поставки начнутся в 25 европейских странах в апреле этого года.

Цена на золото упала на 1,5% на фоне укрепления доллара, серебро восстановилось после более чем трехнедельного минимума.

Трехмесячный эталонный контракт на олово на Лондонской бирже металлов (LME) упал более чем на 6%.

Центральный банк Китая установил средний курс юаня на уровне 6,9695 / доллар США по сравнению с ценой закрытия предыдущего дня в 6,9566.

Наиболее активный контракт на нержавеющую сталь в Шанхае упал более чем на 4,5% до 13775 юаней/метрическая тонна.

Фьючерсы на S&P 500 остались на прежнем уровне, а фьючерсы на Nasdaq 100 сократили свои потери до 0,1%.

Согласно данным ANZ-Indeed, количество объявлений о вакансиях в Австралии в январе выросло на 4,4% по сравнению с предыдущим месяцем.

[Биткоин преодолел отметку в 78 000 долларов] 2 февраля, согласно данным HTX Market Data, биткоин отскочил и преодолел отметку в 78 000 долларов, в настоящее время торгуется на уровне 78 005 долларов, при этом падение за 24 часа сократилось до 1,27%.

Еврозона Предварительный ВВП квартал к кварталу (сезонно скорректированный) (4 квартал)

Еврозона Предварительный ВВП квартал к кварталу (сезонно скорректированный) (4 квартал)А:--

П: --

П: --

Италия Индекс цен производителей (год к году) (Дек)

Италия Индекс цен производителей (год к году) (Дек)А:--

П: --

П: --

Мексика Предварительный ВВП год к году (4 квартал)

Мексика Предварительный ВВП год к году (4 квартал)А:--

П: --

П: --

Бразилия Уровень безработицы (Дек)

Бразилия Уровень безработицы (Дек)А:--

П: --

П: --

Южная Африка Торговый баланс (Дек)

Южная Африка Торговый баланс (Дек)А:--

П: --

П: --

Индия Рост депозитов (год к году)

Индия Рост депозитов (год к году)А:--

П: --

П: --

Германия Предварительный ИПЦ год к году (Янв)

Германия Предварительный ИПЦ год к году (Янв)А:--

П: --

П: --

Германия Предварительный ИПЦ месяц к месяцу (Янв)А:--

П: --

П: --

Германия Предварительный индекс потребительских цен год к году (Янв)А:--

П: --

П: --

Германия Предварительный ИПЦ месяц к месяцу (Янв)А:--

П: --

П: --

США Годовой рост базового индекса цен производителей (Дек)

США Годовой рост базового индекса цен производителей (Дек)А:--

П: --

США Ежемесячный рост базового индекса цен производителей (Сезонно скорректированный) (Дек)А:--

П: --

П: --

США Индекс цен производителей (год к году) (Дек)А:--

П: --

П: --

США Индекс цен производителей (месяц к месяцу, сезонно скорректированный) (Дек)А:--

П: --

П: --

Канада ВВП месяц к месяцу (сезонно скорректированный) (Нояб)

Канада ВВП месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада ВВП год к году (Нояб)А:--

П: --

П: --

США Индекс цен производителей (окончательный, месяц к месяцу, без учета пищевых продуктов, энергии и торговли, сезонно скорректированный) (Дек)А:--

П: --

П: --

США Индекс цен производителей (год к году, без учета пищевых продуктов, энергии и торговли) (Дек)А:--

П: --

П: --

США Индекс деловой активности Чикаго (Янв)А:--

П: --

Канада Бюджетный баланс федерального правительства (Нояб)А:--

П: --

П: --

США Еженедельное общее бурение нефтиА:--

П: --

П: --

США Еженедельное общее бурениеА:--

П: --

П: --

Китай, материк PMI в производственном секторе (Янв)

Китай, материк PMI в производственном секторе (Янв)А:--

П: --

П: --

Китай, материк PMI в не производственном секторе (Янв)А:--

П: --

П: --

Китай, материк Композитный индекс деловой активности (Янв)А:--

П: --

П: --

Южная Корея Предварительный торговый баланс (Янв)

Южная Корея Предварительный торговый баланс (Янв)А:--

П: --

Япония Итоговый индекс деловой активности в производственном секторе (Янв)

Япония Итоговый индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Южная Корея Индекс деловой активности в производстве IHS Markit (сезонно скорректированный) (Янв)А:--

П: --

П: --

Индонезия Индекс деловой активности в производстве IHS Markit (Янв)

Индонезия Индекс деловой активности в производстве IHS Markit (Янв)А:--

П: --

П: --

Китай, материк Индекс деловой активности в производстве Caixin (сезонно скорректированный) (Янв)А:--

П: --

П: --

Индонезия Торговый баланс (Дек)--

П: --

П: --

Индонезия Годовой уровень инфляции (Янв)--

П: --

П: --

Индонезия Годовой рост базового индекса инфляции (Янв)--

П: --

П: --

Индия HSBC Manufacturing PMI Final (Янв)--

П: --

П: --

Австралия Годовой рост цен на товары (Янв)

Австралия Годовой рост цен на товары (Янв)--

П: --

П: --

Россия Индекс деловой активности в производстве IHS Markit (Янв)

Россия Индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

Турция Индекс деловой активности в производственном секторе (Янв)

Турция Индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Великобритания Общий индекс цен на жилье г/м (Янв)

Великобритания Общий индекс цен на жилье г/м (Янв)--

П: --

П: --

Великобритания Общий индекс цен на жилье г/г (Янв)--

П: --

П: --

Германия Месячный рост фактических розничных продаж (Дек)--

П: --

Италия Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)--

П: --

П: --

Южная Африка Индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Еврозона Итоговый индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Великобритания Итоговый индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

Бразилия Индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

Канада Индекс национального экономического доверия--

П: --

П: --

Канада Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)--

П: --

П: --

США Окончательный индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

США Индекс выпуска ISM (Янв)--

П: --

П: --

США Индекс запасов ISM (Янв)--

П: --

П: --

США Индекс занятости в производстве ISM (Янв)--

П: --

П: --

США Индекс новых заказов в производстве ISM (Янв)--

П: --

П: --

США Индекс деловой активности в производстве ISM (Янв)--

П: --

П: --

Южная Корея ИПЦ год к году (Янв)--

П: --

П: --

Япония Годовой рост денежной базы (SA) (Янв)--

П: --

П: --

Австралия Общее количество одобренных строительств YoY (Дек)--

П: --

П: --

Австралия Месячный рост строительных разрешений (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Годовой рост строительных разрешений (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Месячный рост разрешений на строительство в частном секторе (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Овернайт (заемный) ключевой процент--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

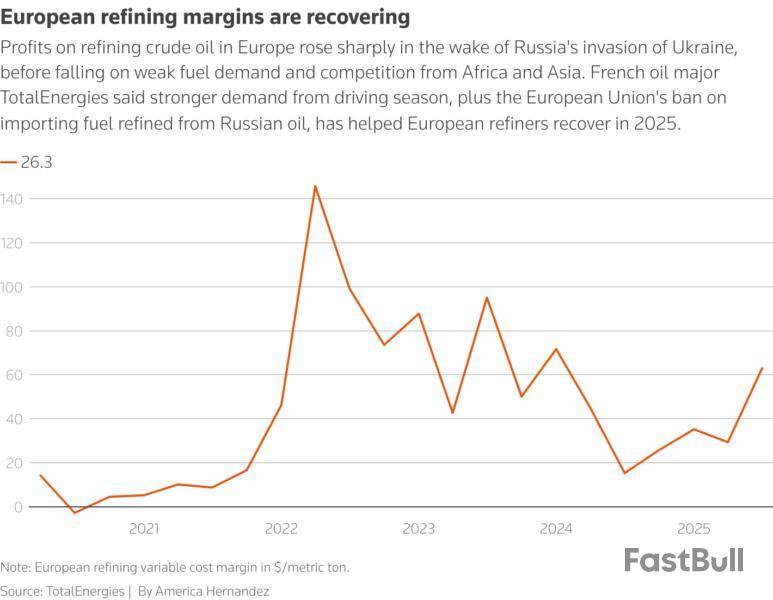

Французский нефтяной гигант TotalEnergies спрогнозировал снижение продаж нефти и сжиженного природного газа в четвертом квартале 2025 года, но ожидает более сильных результатов в подразделении нефтпереработки благодаря росту маржи в этом сегменте

TotalEnergies сообщила, что маржа нефтепереработки ее европейского бизнеса за октябрь-декабрь подскочила на 231% год к году до $85,7 за метрическую тонну

Добыча нефти и газа выросла на 5% в годовом выражении

Пессимистичные настроения нависли над энергетическим рынком, вступающим в 2026 год - прогноз омрачает геополитическая неопределенность, и признаки всё более быстрого роста поставок нефти и газа грозят обрушить цены.

Минувший год был неспокойным для нефтегазовой отрасли: тут были 12-дневная война между Израилем и Ираном в июне, и торговые конфликты, устроенные президентом США Дональдом Трампом, усиление атак БПЛА на энергетическую инфраструктуру в России, озадачивающие решения ОПЕК и объявление блокады венесуэльского побережья американскими военными.

Ниже следует обзор основных рыночных трендов, которые, вероятно, будут определять энергетический ландшафт в 2026 и последующих годах.

ГОД ПЕРЕИЗБЫТКА?

Инвесторы в 2026 году будут пристально следить за признаками наращивания запасов после падения цены Brent в 2025 году почти на 20% примерно до $60 за баррель из опасений о сильном профиците предложения.

Мировая добыча нефти резко возросла в течение 2025 года. Соединенные Штаты - крупнейший в мире производитель - увеличили добычу, Канада и Бразилия - тоже, а ОПЕК+ свернула действовавшие несколько лет сокращения.

По прогнозу МЭА, предложение в 2026 году превысит спрос на 3,85 миллиона баррелей в сутки, что эквивалентно примерно 4% мирового спроса.

В то же время аналитики ОПЕК ожидают, что в новом году рынок будет в основном уравновешен. Такого расхождения в прогнозах двух крупных организаций не наблюдалось несколько десятилетий.

Неопределенность в отношении баланса спроса и предложения усугубляется масштабным накоплением запасов в Китае с апреля. Трейдеры располагают ограниченной информацией об объемах, но по оценкам Рейтер они составляют около 500.000 баррелей в сутки.

Прогноз МЭА, вероятнее всего, более близок к правде. Данные Kpler показывают, что количество нефти на танкерах - как в пути, так и на хранении - поднялось до максимума с апреля 2020 года, когда спрос обрушился из-за пандемии COVID-19. Высокие уровни нефти, находящейся в море, говорят о том, что наземные хранилища скоро будут заполнены до отказа, что усилит понижательное давление на цены.

ВОЛНА СПГ

Спрос на сжиженный природный газ резко вырос в последние годы, особенно когда Европа стремилась быстро заместить огромные объемы российского трубопроводного газа, который она импортировала до начала так называемой специальной военной операции РФ в Украине в 2022 году.

Этот бум принес производителям и трейдерам СПГ огромную прибыли, но в дальнейшем, по мере наращивания мировых экспортных мощностей, ситуация может измениться.

По прогнозам МЭА, в период с 2025 года по 2030 год новые мощности экспорта СПГ вырастут на 300 миллиардов кубометров в год, что означает рост на 50%, причем около 45% придется на Соединенные Штаты - крупнейшего экспортера этого топлива.

Предложение превысит рост спроса в этот же период, что приведет к сокращению маржи производителей и принесет некоторое облегчение потребителям в Европе и Азии. Растущие цены на природный газ в Соединенных Штатах создают дополнительные трудности для производителей.

Тем не менее, у производителей есть поводы для оптимизма. По мере снижения цен на сжиженный природный газ в 2026 году и в последующий период этот источник энергии станет более конкурентоспособным в сравнении с менее дорогими вариантами, такими как нефть и уголь, что может увеличить спрос на охлажденное топливо.

ПРЕИМУЩЕСТВО ДИЗЕЛЬНОГО ТОПЛИВА СОХРАНЯЕТСЯ

Маржа переработки дизельного топлива выросла в этом году, набрав темп в последние шесть месяцев на фоне ограничений предложения на рынке нефтепродуктов, несмотря на избыток нефти в мире.

По данным LSEG, эталонная маржа переработки дизельного топлива в Европе выросла на 30% в 2025 году, в то время как цены на нефть марки Brent снизились на 20%.

Во многом это объясняется чередой атак БПЛА на российскую нефтяную инфраструктуру, из-за которых экспорт дизельного топлива упал в конце 2025 года, а также решением ЕС запретить импорт топлива, произведенного из российской сырой нефти.

Аналитики прогнозируют сохранение текущей динамики на 2026 год, так как новых мощностей вводится в действие недостаточно.

СВЕТЛОЕ БУДУЩЕЕ НЕФТЯНЫХ ГИГАНТОВ

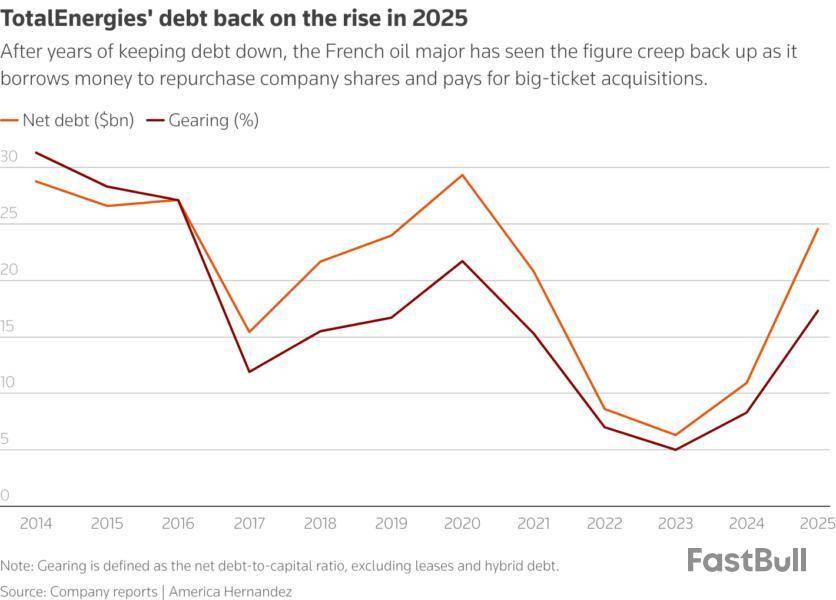

Нефтяные и газовые компании готовятся к серьезным трудностям в 2026 году. Chevron , Exxon Mobil и TotalEnergies сократили план расходов на новый год примерно на 10% и объявили о масштабном снижении затрат.

В то же время долгосрочные перспективы кажутся более оптимистичными.

Нефтяные гиганты увеличивают расходы на геологоразведку и инвестиции в новые проекты, которые будут введены в эксплуатацию в конце этого десятилетия или в начале 2030-х годов. Крупные ближневосточные производители, включая Саудовскую Аравию и Объединенные Арабские Эмираты, также готовятся к новой эре инвестиций в добычу.

Этот долгосрочный оптимизм может подтолкнуть западные нефтяные корпорации, большинство из которых обладает устойчивым финансовым положением и относительно низкой задолженностью, использовать ожидаемый спад 2026 года для поглощения испытывающих трудности конкурентов.

ВОЗОБНОВЛЯЕМАЯ ЭНЕРГЕТИКА ОСЛАБЛА, НО НЕ СДАЕТСЯ

МЭА в октябре снизило глобальный прогноз роста мощностей возобновляемой энергетики до 2030 года на одну пятую, или 248 гигаватт, по сравнению с прошлогодним прогнозом, сославшись на ухудшение перспектив в США и Китае. Ожидается, что мировые мощности возобновляемой энергетики вырастут на 4.600 гигаватт к 2030 году, причем около 80% прироста обеспечит солнечная энергетика.

Тем не менее, ожидается, что спрос на электроэнергию вырастет на 4% в год к 2027 году за счет потребностей энергоемких центров обработки данных и более широкой электрификации экономик, хотя правительства и компании могут замедлить энергопереход в интересах энергетической безопасности.

Пессимистичные настроения нависли над энергетическим рынком, вступающим в 2026 год - прогноз омрачает геополитическая неопределенность, и признаки всё более быстрого роста поставок нефти и газа грозят обрушить цены.

Минувший год был неспокойным для нефтегазовой отрасли: тут были 12-дневная война между Израилем и Ираном в июне, и торговые конфликты, устроенные президентом США Дональдом Трампом, усиление атак БПЛА на энергетическую инфраструктуру в России, озадачивающие решения ОПЕК и объявление блокады венесуэльского побережья американскими военными.

Ниже следует обзор основных рыночных трендов, которые, вероятно, будут определять энергетический ландшафт в 2026 и последующих годах.

ГОД ПЕРЕИЗБЫТКА?

Инвесторы в 2026 году будут пристально следить за признаками наращивания запасов после падения цены Brent в 2025 году почти на 20% примерно до $60 за баррель из опасений о сильном профиците предложения.

Мировая добыча нефти резко возросла в течение 2025 года. Соединенные Штаты - крупнейший в мире производитель - увеличили добычу, Канада и Бразилия - тоже, а ОПЕК+ свернула действовавшие несколько лет сокращения.

По прогнозу МЭА, предложение в 2026 году превысит спрос на 3,85 миллиона баррелей в сутки, что эквивалентно примерно 4% мирового спроса.

В то же время аналитики ОПЕК ожидают, что в новом году рынок будет в основном уравновешен. Такого расхождения в прогнозах двух крупных организаций не наблюдалось несколько десятилетий.

Неопределенность в отношении баланса спроса и предложения усугубляется масштабным накоплением запасов в Китае с апреля. Трейдеры располагают ограниченной информацией об объемах, но по оценкам Рейтер они составляют около 500.000 баррелей в сутки.

Прогноз МЭА, вероятнее всего, более близок к правде. Данные Kpler показывают, что количество нефти на танкерах - как в пути, так и на хранении - поднялось до максимума с апреля 2020 года, когда спрос обрушился из-за пандемии COVID-19. Высокие уровни нефти, находящейся в море, говорят о том, что наземные хранилища скоро будут заполнены до отказа, что усилит понижательное давление на цены.

ВОЛНА СПГ

Спрос на сжиженный природный газ резко вырос в последние годы, особенно когда Европа стремилась быстро заместить огромные объемы российского трубопроводного газа, который она импортировала до начала так называемой специальной военной операции РФ в Украине в 2022 году.

Этот бум принес производителям и трейдерам СПГ огромную прибыли, но в дальнейшем, по мере наращивания мировых экспортных мощностей, ситуация может измениться.

По прогнозам МЭА, в период с 2025 года по 2030 год новые мощности экспорта СПГ вырастут на 300 миллиардов кубометров в год, что означает рост на 50%, причем около 45% придется на Соединенные Штаты - крупнейшего экспортера этого топлива.

Предложение превысит рост спроса в этот же период, что приведет к сокращению маржи производителей и принесет некоторое облегчение потребителям в Европе и Азии. Растущие цены на природный газ в Соединенных Штатах создают дополнительные трудности для производителей.

Тем не менее, у производителей есть поводы для оптимизма. По мере снижения цен на сжиженный природный газ в 2026 году и в последующий период этот источник энергии станет более конкурентоспособным в сравнении с менее дорогими вариантами, такими как нефть и уголь, что может увеличить спрос на охлажденное топливо.

ПРЕИМУЩЕСТВО ДИЗЕЛЬНОГО ТОПЛИВА СОХРАНЯЕТСЯ

Маржа переработки дизельного топлива выросла в этом году, набрав темп в последние шесть месяцев на фоне ограничений предложения на рынке нефтепродуктов, несмотря на избыток нефти в мире.

По данным LSEG, эталонная маржа переработки дизельного топлива в Европе выросла на 30% в 2025 году, в то время как цены на нефть марки Brent снизились на 20%.

Во многом это объясняется чередой атак БПЛА на российскую нефтяную инфраструктуру, из-за которых экспорт дизельного топлива упал в конце 2025 года, а также решением ЕС запретить импорт топлива, произведенного из российской сырой нефти.

Аналитики прогнозируют сохранение текущей динамики на 2026 год, так как новых мощностей вводится в действие недостаточно.

СВЕТЛОЕ БУДУЩЕЕ НЕФТЯНЫХ ГИГАНТОВ

Нефтяные и газовые компании готовятся к серьезным трудностям в 2026 году. Chevron , Exxon Mobil и TotalEnergies сократили план расходов на новый год примерно на 10% и объявили о масштабном снижении затрат.

В то же время долгосрочные перспективы кажутся более оптимистичными.

Нефтяные гиганты увеличивают расходы на геологоразведку и инвестиции в новые проекты, которые будут введены в эксплуатацию в конце этого десятилетия или в начале 2030-х годов. Крупные ближневосточные производители, включая Саудовскую Аравию и Объединенные Арабские Эмираты, также готовятся к новой эре инвестиций в добычу.

Этот долгосрочный оптимизм может подтолкнуть западные нефтяные корпорации, большинство из которых обладает устойчивым финансовым положением и относительно низкой задолженностью, использовать ожидаемый спад 2026 года для поглощения испытывающих трудности конкурентов.

ВОЗОБНОВЛЯЕМАЯ ЭНЕРГЕТИКА ОСЛАБЛА, НО НЕ СДАЕТСЯ

МЭА в октябре снизило глобальный прогноз роста мощностей возобновляемой энергетики до 2030 года на одну пятую, или 248 гигаватт, по сравнению с прошлогодним прогнозом, сославшись на ухудшение перспектив в США и Китае. Ожидается, что мировые мощности возобновляемой энергетики вырастут на 4.600 гигаватт к 2030 году, причем около 80% прироста обеспечит солнечная энергетика.

Тем не менее, ожидается, что спрос на электроэнергию вырастет на 4% в год к 2027 году за счет потребностей энергоемких центров обработки данных и более широкой электрификации экономик, хотя правительства и компании могут замедлить энергопереход в интересах энергетической безопасности.

Министр энергетики Казахстана Ерлан Аккенженов сказал в понедельник, что решение арбитражного суда по делу с участием международного консорциума, разрабатывающего Карачаганакское нефтегазоконденсатное месторождение, ожидается до конца года.

"Мы ожидаем решение в этом месяце, оно должно случиться до конца этого года... Разбирательство идет в международном Лондонском арбитраже, и это решение будет уже, конечно, сигналом или индикативом для правительства и для акционеров Карачаганака прийти к какому-то соглашению", - сказал министр.

Казахстан в апреле 2023 года начал арбитраж с консорциумами по разработке крупнейших в стране нефтяных месторождений Кашаган и Карачаганак в рамках спора по вычетам затрат на суммы $13 миллиардов и $3,5 миллиарда соответственно.

В дальнейшем, по данным агентства Bloomberg , Казахстан повысил размер своих исков против международных нефтяных компаний, входящих в консорциум по разработке Кашагана, до более чем $150 миллиардов.

"Касательно большого арбитража, на сегодняшний момент идет только сбор документов. Рассмотрение начнется предметное наверно во второй половине 2026 года. Детально в 2027 году. Поэтому сейчас о нем говорить пока рано. И о суммах арбитража говорить тоже рано, поскольку суд еще не принял к обстоятельному рассмотрению данное дело", - сказал министр.

Казахстан и нефтекомпании не раскрывают подробности исков.

"В любом случае Министерство энергетики, я считаю, что другие госорганы всегда открыты к переговорам, никогда не закрывают двери. Мы готовы с нашими партнерами по проектам всегда договариваться", - сказал Аккенженов.

В консорциум North Caspian Operating Company (NCOC), разрабатывающий Кашаган, входят Shell , Eni , TotalEnergies и Exxon Mobil .

Разработку Карачаганака осуществляет международный консорциум Karachaganak Petroleum Operating (KPO) в составе Shell (29,25%), Eni (29,25%), Chevron (18%), НК Лукойл (13,5%), Казмунайгаз 4 (10%).

Китайский нефтеперерабатывающий завод Shandong Yulong Petrochemical стоимостью $20 миллиардов задумывался как проект в центре модернизации в провинции Шаньдун.

Амбиции Yulong вести бизнес с крупнейшими мировыми игроками, опираясь на поддержку Пекина в модернизации нефтеперерабатывающего сектора, оказались под ударом 15 октября, когда Великобритания ввела санкции против компании за торговлю российской нефтью. Спустя неделю к санкциям присоединился Евросоюз. При этом ни Лондон, ни Брюссель не обвинили Yulong в нарушении ценового потолка.

Эффект был мгновенным: поставщики за пределами РФ, зарубежные клиенты, банки и контрагенты стали сворачивать сотрудничество, не оставив Yulong другого варианта кроме как закупать еще больше российской нефти.

Санкции против Yulong ознаменовали усиление западных мер, направленных на ограничение поставок российской нефти. Ранее западные санкции в отношении китайских компаний затрагивали преимущественно небольших операторов, часто за нарушение американского запрета на импорт иранской нефти.

Yulong не ответила на просьбу Рейтер о комментарии.

"Эти шаги являются частью формирующейся тенденции в подходе Великобритании и Евросоюза к санкциям: они направлены против субъектов из третьих стран, которые, как считается, действуют вразрез с целями внешней политики ЕС и Великобритании", - сказал Александр Брандт из Reed Smith.

"Подобные меры все больше напоминают вторичные санкции США", - сказал он.

В течение нескольких дней после британских санкций крупные поставщики Yulong, включая BP , TotalEnergies , Saudi Aramco , PetroChina и Trafigura отменили отгрузки, опасаясь вторичных санкций.

По словам источников, знакомых с ситуацией, сотрудники в новом офисе Yulong в Сингапуре, являющемся основным контрагентом в договорах на международные поставки, потеряли доступ к сервисам, включая торговую платформу ICE, данные LSEG и услуги как минимум одного европейского брокера.

ICE и LSEG отказались прокомментировать эту информацию.

Работу с офисом прекратил также ряд банков, сказали собеседники Рейтер. Согласно данным Управления по бухгалтерскому учету и корпоративному регулированию, среди банков Yulong в Сингапуре были местные филиалы Agricultural Bank of China и Bank of China , а также UOB и OCBC .

"Группа OCBC всегда строго соблюдала нашу жесткую политику в сфере санкций, а также законы и нормативные акты всех юрисдикций, в которых группа осуществляет свою деятельность", — сказал представитель OCBC.

Ни один из других банков не ответил на запросы о комментарии.

Зарубежные клиенты Yulong также заняли осторожную позицию: постоянные покупатели, такие как трейдеры Vitol и Gunvor, приостановили отгрузки нефтехимической продукции с 13 ноября, когда вступили в силу санкции, сказали два источника, знакомые с ситуацией.

Китайская Wanhua Chemicals , у которой есть ряд западных клиентов, также прекратила закупки бензола, сообщили три источника.

Vitol отклонила просьбу прокомментировать эту информацию. Wanhua и Gunvor не ответили на запросы Рейтер.

В течение нескольких дней поставщики Yulong отменили как минимум полдюжины поставок.

Индийская нефтеперерабатывающая компания Nayara, принадлежащая российским владельцам, также лишилась многих контрагентов, когда в июле ЕС ввел против нее санкции за закупки российской нефти. С тех пор она импортировала нефть исключительно из России.

По словам Раджеша Чопры из XAnalysts увеличение закупок российской нефти попавшими под санкции НПЗ является непреднамеренным эффектом ограничений.

"Эти санкции оказываются контрпродуктивными: вместо прекращения переработки российской нефти этими комплексами они не оставляют подсанкционным НПЗ иного выбора, кроме как перерабатывать больше российской нефти", - сказал аналитик.

Лондон отклонил просьбу Рейтер о комментарии, а Брюссель не ответил на запрос Рейтер.

Чтобы восполнить дефицит, возникший из-за ухода основных поставщиков, Yulong приобрела 15 партий российской нефти на ноябрь, примерно удвоив обычный месячный объем закупок, сказали трейдеры. По их словам, Yulong законтрактовала также более 10 партий российского сырья с поставкой в декабре.

Yulong запустила в прошлом году НПЗ мощностью 400.000 баррелей в сутки, наладив поставки из Омана, Объединенных Арабских Эмиратов, Канады и России.

До введения санкций поставки из РФ составляли от 40% до 50% всех закупок Yulong, сообщили три трейдера и два аналитика. Таким образом, нефтепереработчик являлся крупнейшим клиентом Москвы в Китае. В настоящее время, по словам ряда трейдеров, на российское сырье приходится большая часть, если не весь импорт Yulong.

При ограниченных альтернативах трейдеры ожидают, что Yulong будет наращивать закупки российской нефти, которая при текущей скидке более чем в $5 к ближневосточному бенчмарку может улучшить маржу убыточной компании.

"В целом, не было бы счастья, да несчастье помогло, - сказал китайский топ-менеджер, работающий с нефтью из РФ. - Дешевое и доступное российское сырье дает Yulong простор для мощного и беспрепятственного роста".

Участники рынка ожидают, что Yulong найдет способы обойти западные ограничения.

Более 10 трейдеров сообщили, что компания уже перенаправляет больше нефтехимической продукции на внутренний рынок после прекращения закупок иностранными клиентами. Новое производственное подразделение, которое Yulong планирует запустить в 2026 году, сможет принять еще больше продукции.

По словам трех трейдеров, нефтепереработчику, чьи ноябрьские закупки российской нефти обойдутся примерно в $660 миллионов исходя из рыночных цен, также необходимо найти новые каналы финансирования, и компания может увеличить привлечение средств у китайских небанковских кредитных организаций.

Yulong может также кредитоваться у своих российских поставщиков, учитывая, что теперь компания стала еще более крупным клиентом, отмечает топ-менеджер китайской фирмы.

($1 = 7,1230 китайского юаня)

Казахстанский Казмунайгаз (КМГ) 4 повысил прогноз добычи на 2025 год на гигантском месторождении Кашаган и на крупном Карачаганак, говорится в сообщении компании.

Прогноз на Кашагане увеличен до 18,25 миллиона тонн с 17,8 миллиона тонн, на Карачаганаке до 11,20 миллиона тонн по сравнению с более ранней оценкой 11,14 миллиона тонн.

По итогам 9 месяцев 2025 года на Кашаганском месторождении добыто 13,6 миллион тонн нефти, на Карачаганаке 8,23 миллиона тонн нефти.

Крупнейшая в стране нефтегазовая госкомпания Казмунайгаз входит в консорциумы по разработке обоих месторождений.

Кашаган, одно из крупнейших нефтяных месторождений Казахстана, разрабатывается консорциумом North Caspian Operating Company (NCOC), в который входят TotalEnergies (16,88%), Казмунайгаз 4 (16,88%), Eni (16,81%), Exxon Mobil (16,81%), Shell (16,81%), China National Petroleum Corporation (8,33%) и Inpex (7,56%).

Разработку Карачаганака осуществляет международный консорциум KPO в составе которого Shell (29,25%), Eni (29,25%), Chevron (18%), НК Лукойл (13,5%), Казмунайгаз 4 (10%).

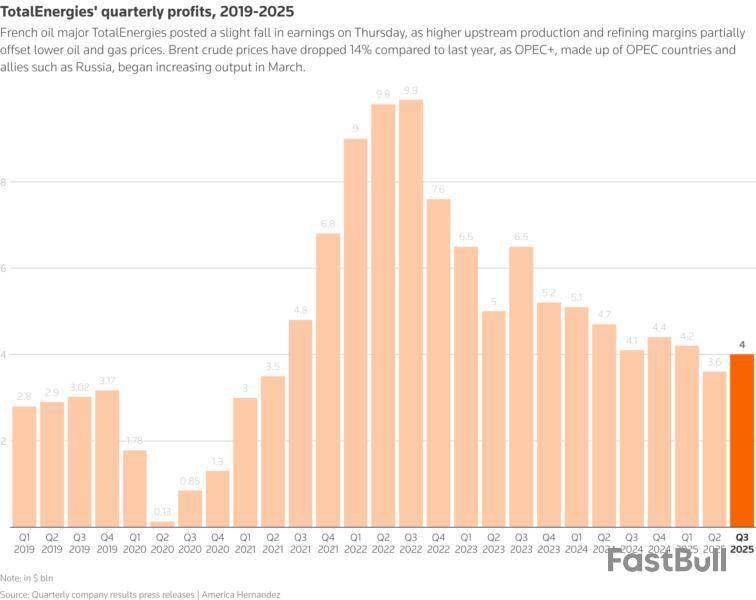

• Французский нефтяной гигант TotalEnergies отчитался в четверг о падении прибыли на 2,4% в третьем квартале, несмотря на наращивание производства и маржи нефтепереработки.

• Скорректированная чистая прибыль снизилась до $4 миллиардов с $4,1 миллиарда годом ранее.

• Результат совпал с составленным LSEG консенсус-прогнозом аналитиков.

• TotalEnergies подтвердила, что сократит объем обратного выкупа акций в четвертом квартале до $1,5 миллиарда.

• Третьи промежуточные дивиденды составили 0,85 евро на акцию, что на 7,6% выше, чем годом ранее.

• Total также сообщила, что перекрестный листинг на Нью-Йоркской фондовой бирже назначен на 8 декабря.

• Акции TotalEnergies к 12:22 МСК упали на 2,2%.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться