Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

Еврозона Ежемесячный рост выпуска в строительстве (Сезонно скорректированный) (Окт)

Еврозона Ежемесячный рост выпуска в строительстве (Сезонно скорректированный) (Окт)А:--

П: --

Еврозона Годовой рост выпуска в строительстве (Окт)А:--

П: --

П: --

Великобритания Голосование о неизменности процентной ставки Банка Англии (Дек)

Великобритания Голосование о неизменности процентной ставки Банка Англии (Дек)А:--

П: --

П: --

Мексика Месячный рост розничных продаж (Окт)

Мексика Месячный рост розничных продаж (Окт)А:--

П: --

П: --

Великобритания Базовая процентная ставкаА:--

П: --

П: --

Великобритания Голосование по снижению процентной ставки Банка Англии (Дек)А:--

П: --

П: --

Великобритания Голосование по повышению процентной ставки Банка Англии (Дек)А:--

П: --

П: --

Заявление о ставке ПДК Еврозона Ставка депозита Европейского центробанкаА:--

П: --

П: --

Еврозона Маржинальная ставка кредитования Европейского центробанкаА:--

П: --

П: --

Еврозона Основная ставка рефинансирования Европейского центробанкаА:--

П: --

П: --

Заявление ЕЦБ о денежно-кредитной политике Канада Годовой рост среднего заработка в неделю (Окт)

Канада Годовой рост среднего заработка в неделю (Окт)А:--

П: --

США Годовой рост основного индекса потребительских цен (Не сезонно скорректированный) (Нояб)

США Годовой рост основного индекса потребительских цен (Не сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Еженедельные первичные заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

США Еженедельные продолжающиеся заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

США ИПЦ год к году (Не скорректированный на сезонность) (Нояб)А:--

П: --

П: --

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)А:--

П: --

США Индекс деловой активности Федерального резервного банка Филадельфии (Сезонно скорректированный) (Дек)А:--

П: --

П: --

США Индекс занятости в производстве Федерального резервного банка Филадельфии (Дек)А:--

П: --

П: --

США Основной индекс потребительских цен (Сезонно скорректированный) (Нояб)А:--

П: --

П: --

Пресс-конференция ЕЦБ США Изменение еженедельных запасов природного газа EIAА:--

П: --

П: --

США Индекс производства промышленной продукции Канзасского ФРС (Дек)А:--

П: --

П: --

США Месячный индекс потребительских цен ФРС Кливленда (Нояб)А:--

П: --

П: --

США Месячный индекс потребительских цен ФРС Кливленда (Сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Композитный индекс производства Канзасского ФРС (Дек)А:--

П: --

П: --

Мексика Процентная ставка по денежной политикеА:--

П: --

П: --

Аргентина Торговый баланс (Нояб)

Аргентина Торговый баланс (Нояб)А:--

П: --

П: --

Аргентина Уровень безработицы (3 квартал)А:--

П: --

П: --

Южная Корея Индекс цен производителей (месяц к месяцу) (Нояб)

Южная Корея Индекс цен производителей (месяц к месяцу) (Нояб)--

П: --

П: --

США Еженедельное удержание ценных бумаг иностранными центральными банками--

П: --

П: --

Япония Месячный рост национального индекса потребительских цен (Не сезонно скорректированный) (Нояб)

Япония Месячный рост национального индекса потребительских цен (Не сезонно скорректированный) (Нояб)--

П: --

П: --

Япония ИПЦ месяц к месяцу (Нояб)--

П: --

П: --

Япония Годовой рост ядерного национального индекса потребительских цен (Нояб)--

П: --

П: --

Япония ИПЦ год к году (за исключением свежих продуктов питания и энергии) (Нояб)--

П: --

П: --

Япония Месячный рост национального индекса потребительских цен (Исключая пищу и энергию) (Нояб)--

П: --

П: --

Япония Годовой рост национального индекса потребительских цен (Исключая пищу и энергию) (Нояб)--

П: --

П: --

Япония Годовой рост национального индекса потребительских цен (Нояб)--

П: --

П: --

Япония Месячный рост национального индекса потребительских цен (Нояб)--

П: --

П: --

Великобритания Индекс потребительского доверия Gfk (Дек)--

П: --

П: --

Япония Базовая процентная ставка--

П: --

П: --

Заявление о денежно-кредитной политике Австралия Годовой рост цен на товары

Австралия Годовой рост цен на товары--

П: --

П: --

Пресс-конференция Банка Японии Турция Индекс доверия потребителей (Дек)

Турция Индекс доверия потребителей (Дек)--

П: --

П: --

Великобритания Годовой рост розничных продаж (Сезонно скорректированный) (Нояб)--

П: --

П: --

Великобритания Годовой рост базовых розничных продаж (Сезонно скорректированный) (Нояб)--

П: --

П: --

Германия Индекс цен производителей (год к году) (Нояб)

Германия Индекс цен производителей (год к году) (Нояб)--

П: --

П: --

Германия Индекс цен производителей (месяц к месяцу) (Нояб)--

П: --

П: --

Германия Индекс потребительского доверия Gfk (сезонно скорректированный) (Янв)--

П: --

П: --

Великобритания Месячный рост розничных продаж (Сезонно скорректированный) (Нояб)--

П: --

П: --

Франция Индекс цен производителей (месяц к месяцу) (Нояб)

Франция Индекс цен производителей (месяц к месяцу) (Нояб)--

П: --

П: --

Еврозона Текущий счет (Не сезонно скорректированный) (Окт)--

П: --

П: --

Еврозона Текущий счет (Сезонно скорректированный) (Окт)--

П: --

П: --

Россия Ключевая ставка

Россия Ключевая ставка--

П: --

П: --

Великобритания Торговля CBI (Дек)--

П: --

П: --

Великобритания Индекс ожиданий розничных продаж CBI (Дек)--

П: --

П: --

Бразилия Текущий счет (Нояб)

Бразилия Текущий счет (Нояб)--

П: --

П: --

Канада Месячный рост розничных продаж (Сезонно скорректированный) (Окт)--

П: --

П: --

Канада Месячный рост индекса цен на новое жилье (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

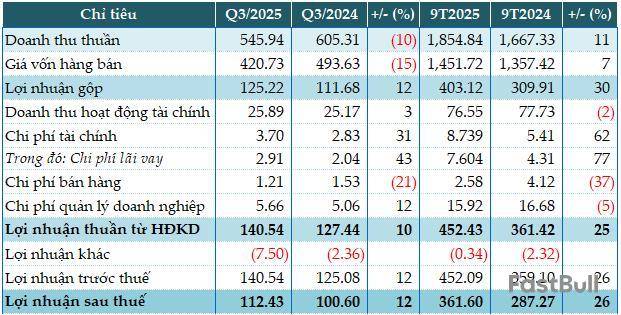

CTCP Vinacafé Biên Hòa báo lãi sau thuế quý 3/2025 tăng 12% so với cùng kỳ năm trước, đạt hơn 112 tỷ đồng. Kết quả tích cực này diễn ra sau thông tin VCF chính thức thành "con riêng" của Masan và đợt cổ tức khủng 480%.

Trong quý 3, doanh thu thuần của VCF đạt gần 546 tỷ đồng, giảm 10% so với cùng kỳ, đồng thời giá vốn hàng bán giảm 15% còn 421 tỷ đồng, theo đó lợi nhuận gộp tăng 12% lên hơn 125 tỷ đồng. Biên lãi gộp tăng từ mức 18.45% cùng kỳ lên 22.94%.

Doanh thu hoạt động tài chính tăng 3% lên 26 tỷ đồng. Chi phí tài chính ghi nhận 3.7 tỷ đồng, trong đó chi phí lãi vay chiếm 2.9 tỷ đồng. Các chi phí còn lại như chi phí bán hàng giảm 21% (còn 1.2 tỷ đồng), chi phí quản lý doanh nghiệp tăng 12% (5.6 tỷ đồng).

Kết quả, VCF báo lãi sau thuế tăng 12% so với cùng kỳ, đạt hơn 112 tỷ đồng.

Lũy kế 9 tháng đầu năm, VCF mang về 1,855 tỷ đồng doanh thu thuần và 362 tỷ đồng lãi sau thuế, tăng lần lượt 11% và 26% so với cùng kỳ.

Năm 2025, VCF đặt mục tiêu kinh doanh với 2 kịch bản: Kịch bản thấp có doanh thu thuần 2,700 tỷ đồng và lợi nhuận sau thuế 470 tỷ đồng; kịch bản cao là 2,950 tỷ đồng doanh thu thuần và 516 tỷ đồng lợi nhuận sau thuế. Sau 9 tháng, Công ty thực hiện được 69% mục tiêu doanh thu và 77% mục tiêu lợi nhuận năm ở kịch bản thấp.

Tính đến ngày 30/09/2025, tổng tài sản của VCF tăng 16% so với đầu năm, lên 2,898 tỷ đồng. Trong đó, tiền và các khoản tương đương tiền tăng mạnh lên 1,422 tỷ đồng, gấp 13 lần đầu năm. Đầu tư tài chính ngắn hạn tăng từ mức 400 triệu đồng lên 2 tỷ đồng. Hàng tồn kho tăng 46% lên 409 tỷ đồng.

Kết quả kinh doanh quý 3 và 9 tháng đầu năm 2025 của VCF. Đvt: Tỷ đồng

Masan bắt đầu tiến trình thâu tóm VCF từ năm 2010, khi mua lại cổ phần từ các quỹ lớn như VinaCapital, VF1, Vietcombank Fund và Vietnam Holding, chiếm khoảng 20% vốn điều lệ trước thềm niêm yết HOSE vào tháng 1/2011. Tháng 9/2011, Masan tiếp tục thông qua Masan Consumer công khai chào mua 13.32 triệu cp VCF, tương đương 50.11% vốn, với mức giá 80,000 đồng/cp, tổng giá trị thương vụ hơn 1,069 tỷ đồng.

Đến tháng 8/2025, Masan Beverage, đơn vị sở hữu VCF, nâng tỷ lệ nắm giữ lên 98.79%, tiến gần mục tiêu sở hữu toàn bộ doanh nghiệp.

VCF cũng vừa chi trả cổ tức năm 2024 bằng tiền vào ngày 08/10 với tỷ lệ khủng lên tới 480%, tương đương 48,000 đồng/cp. Với hơn 265.7 triệu cp đang lưu hành, đợt trả cổ tức này có giá trị gần 1,276 tỷ đồng.

Trên sàn HOSE, dù thanh khoản thấp chỉ khoảng 1,000 cp/ngày, giá cổ phiếu VCF đã tăng gần 53% so với đầu năm, đến sáng 21/10 giao dịch quanh 280,000 đồng/cp.

Diễn biến giá cổ phiếu VCF từ đầu năm đến nay

Hàn Đông

FILI - 09:58:00 21/10/2025

Sau cổ tức khủng, Vinacafé Biên Hòa tăng 12% lãi sau thuế quý 3

CTCP Vinacafé Biên Hòa (HOSE: VCF) báo lãi sau thuế quý 3/2025 tăng 12% so với cùng kỳ năm trước, đạt hơn 112 tỷ đồng. Kết quả tích cực này diễn ra sau thông tin VCF chính thức thành "con riêng" của Masan và đợt cổ tức khủng 480%.

Trong quý 3, doanh thu thuần của VCF đạt gần 546 tỷ đồng, giảm 10% so với cùng kỳ, đồng thời giá vốn hàng bán giảm 15% còn 421 tỷ đồng, theo đó lợi nhuận gộp tăng 12% lên hơn 125 tỷ đồng. Biên lãi gộp tăng từ mức 18.45% cùng kỳ lên 22.94%.

Doanh thu hoạt động tài chính tăng 3% lên 26 tỷ đồng. Chi phí tài chính ghi nhận 3.7 tỷ đồng, trong đó chi phí lãi vay chiếm 2.9 tỷ đồng. Các chi phí còn lại như chi phí bán hàng giảm 21% (còn 1.2 tỷ đồng), chi phí quản lý doanh nghiệp tăng 12% (5.6 tỷ đồng).

Kết quả, VCF báo lãi sau thuế tăng 12% so với cùng kỳ, đạt hơn 112 tỷ đồng.

Lũy kế 9 tháng đầu năm, VCF mang về 1,855 tỷ đồng doanh thu thuần và 362 tỷ đồng lãi sau thuế, tăng lần lượt 11% và 26% so với cùng kỳ.

Năm 2025, VCF đặt mục tiêu kinh doanh với 2 kịch bản: Kịch bản thấp có doanh thu thuần 2,700 tỷ đồng và lợi nhuận sau thuế 470 tỷ đồng; kịch bản cao là 2,950 tỷ đồng doanh thu thuần và 516 tỷ đồng lợi nhuận sau thuế. Sau 9 tháng, Công ty thực hiện được 69% mục tiêu doanh thu và 77% mục tiêu lợi nhuận năm ở kịch bản thấp.

Tính đến ngày 30/09/2025, tổng tài sản của VCF tăng 16% so với đầu năm, lên 2,898 tỷ đồng. Trong đó, tiền và các khoản tương đương tiền tăng mạnh lên 1,422 tỷ đồng, gấp 13 lần đầu năm. Đầu tư tài chính ngắn hạn tăng từ mức 400 triệu đồng lên 2 tỷ đồng. Hàng tồn kho tăng 46% lên 409 tỷ đồng.

Kết quả kinh doanh quý 3 và 9 tháng đầu năm 2025 của VCF. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Masan bắt đầu tiến trình thâu tóm VCF từ năm 2010, khi mua lại cổ phần từ các quỹ lớn như VinaCapital, VF1, Vietcombank Fund và Vietnam Holding, chiếm khoảng 20% vốn điều lệ trước thềm niêm yết HOSE vào tháng 1/2011. Tháng 9/2011, Masan tiếp tục thông qua Masan Consumer (UPCoM: MCH) công khai chào mua 13.32 triệu cp VCF, tương đương 50.11% vốn, với mức giá 80,000 đồng/cp, tổng giá trị thương vụ hơn 1,069 tỷ đồng.

Đến tháng 8/2025, Masan Beverage, đơn vị sở hữu VCF, nâng tỷ lệ nắm giữ lên 98.79%, tiến gần mục tiêu sở hữu toàn bộ doanh nghiệp.

VCF cũng vừa chi trả cổ tức năm 2024 bằng tiền vào ngày 08/10 với tỷ lệ khủng lên tới 480%, tương đương 48,000 đồng/cp. Với hơn 265.7 triệu cp đang lưu hành, đợt trả cổ tức này có giá trị gần 1,276 tỷ đồng.

Trên sàn HOSE, dù thanh khoản thấp chỉ khoảng 1,000 cp/ngày, giá cổ phiếu VCF đã tăng gần 53% so với đầu năm, đến sáng 21/10 giao dịch quanh 280,000 đồng/cp.

Nhóm cổ phiếu tiêu dùng - bán lẻ đang bước vào giai đoạn được kỳ vọng cao nhất trong nhiều năm, khi cả nội lực tăng trưởng doanh nghiệp lẫn dòng vốn quốc tế đều hội tụ tích cực. Sự phục hồi của sức mua trong nước, cùng quá trình mở rộng kênh bán lẻ hiện đại, đang giúp nhiều doanh nghiệp đầu ngành cải thiện rõ rệt lợi nhuận quý 3/2025.

Động lực tăng trưởng từ sức cầu nội địa và kỳ vọng dòng vốn toàn cầu

Theo Báo cáo của SSI, trong số 42 doanh nghiệp niêm yết được phân tích, có tới 23 đơn vị dự báo tăng trưởng trong quý 3/2025, nổi bật ở nhóm bán lẻ, thép, cảng biển và nhiệt điện. Điều này cho thấy sự phân hóa rõ nét trong nền kinh tế: trong khi một số ngành vẫn chịu áp lực từ chi phí và nhu cầu chưa ổn định, thì nhóm tiêu dùng bán lẻ lại cho thấy sức bật rõ rệt nhờ sự dịch chuyển sang kênh bán lẻ hiện đại và xu hướng tiêu dùng ổn địnhhơn.

Với Tập đoàn Masan , lợi nhuận sau thuế quý 3/2025 được SSI dự báo đạt khoảng 1,700 tỷ đồng, tăng 31% so với cùng kỳ và 5% so với quý trước. Con số báo cáo của doanh nghiệp có thể còn cao hơn, tương đương gần 90% mục tiêu lợi nhuận cả năm chỉ sau 9 tháng. Kết quả này phản ánh sự cải thiện rõ nét trong vận hành, cũng như hiệu quả từ việc tập trung vào các mảng có tiềm năng tăng trưởng cao.

Trên cơ sở này, nhiều công ty chứng khoán đồng loạt nâng dự báo. VCBS kỳ vọng doanh thu cả năm 2025 của Masan đạt 87,270 tỷ đồng, lợi nhuận sau thuế 5,600 tỷ đồng, với giá mục tiêu cổ phiếu lên tới hơn 100,000 đồng/cp. BVSC cũng dự báo doanh thu 85,042 tỷ đồng, lợi nhuận sau thuế cổ đông công ty mẹ 3,501 tỷ đồng, và nâng định giá MSN lên 106,000 đồng/cp, cao hơn khoảng 30% so với thị giá hiện tại.

Trong bối cảnh thị trường Việt Nam được FTSE Russell chính thức nâng hạng lên nhóm Secondary Emerging Market vào tháng 9/2026, nhiều định chế tài chính toàn cầu như J.P. Morgan, HSBC, SSI Research, và SHS Research đồng loạt dự báo dòng vốn ngoại quy mô lớn sẽ chảy mạnh vào Việt Nam ngay từ cuối năm nay, với tâm điểm là các doanh nghiệp đầu ngành có nền tảng cơ bản vững chắc như Tập đoàn Masan.

Theo J.P. Morgan, Việt Nam có thể thu hút 1.3 tỷ USD dòng vốn thụ động trong giai đoạn đầu của đợt nâng hạng, với khoảng 22 cổ phiếu lớn tiềm năng được thêm vào rổ FTSE Emerging Index, trong đó MSN được xem là ứng viên sáng giá nhờ quy mô vốn hóa, thanh khoản, và vị thế đầu ngành trong lĩnh vực tiêu dùng - bán lẻ. SHS Research cũng ước tính tổng dòng vốn vào có thể lên tới 3.4 tỷ USD, bao gồm khoảng 1.5 tỷ USD dòng vốn thụ động và 1.9 tỷ USD dòng chủ động, trong đó các quỹ chủ động có xu hướng “đi trước” để đón đầu cơ hội trước kỳ đánh giá giữa kỳ tháng 3/2026

Tăng trưởng bền vững từ sự cộng hưởng trong cùng hệ sinh thái

Đà tăng trưởng quý 3 của Masan được củng cố bởi sự cộng hưởng trong toàn hệ sinh thái tiêu dùng - bán lẻ. WinCommerce tiếp tục dẫn đầu khi doanh thu quý3 vượt 10,000 tỷ đồng, mức cao nhất từ trước đến nay, nhờ mở rộng mạng lưới hợp lý, tối ưu vận hành và ứng dụng công nghệ.

Masan MEATLife cũng cho thấy cải thiện rõ rệt về lợi nhuận tháng 8/2025 ghi nhận doanh thu 999 tỷ đồng và lãi ròng 35 tỷ đồng. Việc tập trung vào thịt mát và thực phẩm chế biến giá trị gia tăng đã giúp mảng này dần khẳng định vai trò trụ cột trong cơ cấu lợi nhuận chung. Song song đó, Phúc Long sau quá trình tái cơ cấu mô hình hoạt động đã đi vào ổn định, tập trung nguồn lực cho các cửa hàng hiệu quả cao tại Hà Nội và TP.HCM, qua đó nâng cao hiệu quả kinh doanh.

Trong khi đó, Masan Consumer dù chịu áp lực từ thay đổi kênh phân phối và mùa vụ, nhưng triển vọng quý 4 vẫn được đánh giá tích cực nhờ bước vào giai đoạn cao điểm tiêu thụ thực phẩm và hàng tiêu dùng.

Nhìn chung, sự phục hồi đồng đều ở các mảng từ bán lẻ, thực phẩm, đồ uống… đã giúp cơ cấu lợi nhuận chung trở nên ổn định hơn. VCBS dự báo trong quý 3/2025, doanh thu MSN có thể đạt 21,000 tỷ đồng, lợi nhuận sau thuế 1,700 tỷ đồng. Với đà này, doanh thu cả năm ước đạt 85,000 - 87,000 tỷ đồng, lợi nhuận sau thuế 3,500 - 5,600 tỷ đồng, mức tăng trưởng từ 30% đến 75% so với năm 2024. Đây là cơ sở để các tổ chức phân tích tin tưởng rằng doanh nghiệp không chỉ hoàn thành mà còn có thể vượt kế hoạch năm nay.

Tuy nhiên, các chuyên gia cũng lưu ý môi trường cạnh tranh ngày càng gay gắt, biên lợi nhuận chịu ảnh hưởng bởi chi phí đầu tư mở rộng và thay đổi hành vi tiêu dùng. Trong bối cảnh đó, việc duy trì đà tăng trưởng hai chữ số cho thấy khả năng thích ứng và vận hành hiệu quả của Masan trong giai đoạn thị trường chuyển mình mạnh mẽ.

Kết quả dự báo quý 3/2025 cho thấy nhóm doanh nghiệp tiêu dùng - bán lẻ đang dần lấy lại đà tăng trưởng sau giai đoạn nhiều biến động. Sự cải thiện lợi nhuận ở nhiều mảng kinh doanh, cùng với các dự báo lạc quan từ các công ty chứng khoán, phản ánh niềm tin ngày càng lớn vào khả năng phục hồi của thị trường nội địa. Triển vọng tăng trưởng của nhóm tiêu dùng - bán lẻ được củng cố, song để biến kỳ vọng thành kết quả thực tế, doanh nghiệp vẫn cần thích ứng nhanh với biến động chi phí, cạnh tranh và hành vi tiêu dùng đang thay đổi.

Minh Tài

FILI - 08:49:34 13/10/2025

HĐQT CTCP Hàng tiêu dùng Masan (Masan Consumer, UPCoM: MCH) vừa thông qua việc triển khai chuyển giao dịch cổ phiếu từ sàn UPCoM sang niêm yết tại Sở Giao dịch Chứng khoán TPHCM (HOSE). Thời điểm niêm yết dự kiến trong quý 4/2025 hoặc quý 1-2/2026.

Theo nghị quyết, giá tham chiếu trong ngày giao dịch đầu tiên của MCH tại HOSE sẽ được xác định bằng mức bình quân của 30 phiên giao dịch cuối cùng trước khi cổ phiếu MCH hủy đăng ký trên UPCoM. Kết phiên 07/10, MCH dừng ở mốc 132,500 đồng/cp và hơn 1 tỷ cp đang lưu hành, ước tính vốn hóa hơn 140,000 tỷ đồng (gần 5.4 tỷ USD).

Trước đó, ĐHĐCĐ thường niên 2025 của Masan Consumer đã thông qua kế hoạch niêm yết chính thức lên sàn HOSE.

Trong buổi gặp gỡ nhà đầu tư ngày 28/07, ban lãnh đạo Doanh nghiệp cho biết kế hoạch niêm yết MCH lên sàn HOSE phụ thuộc hoạt động kinh doanh và tình hình thị trường. Ông Danny Le - Tổng Giám đốc CTCP Tập đoàn Masan (MSN) chia sẻ: "Chúng tôi mong muốn đi qua giai đoạn sóng gió của việc đứt gãy chuỗi cung ứng trước khi IPO, Masan Consumer phải đứng ở vị thế tốt để có thể mang lại giá trị tối đa cho nhà đầu tư".

Cùng ngày, Masan Consumer thông báo 22/10 là ngày đăng ký cuối cùng thực hiện lấy ý kiến cổ đông bằng văn bản hoặc tham dự ĐHĐCĐ bất thường 2025 dự kiến tổ chức trong tháng 10 hoặc 11/2025.

Từ bữa ăn quen thuộc đến hành trình “tỷ USD”

Masan Consumer được thành lập năm 2000 với vốn điều lệ ban đầu 15 tỷ đồng. MCH vừa tăng vốn điều lệ lên 10,676 tỷ đồng vào tháng 9/2025. Tính đến ngày 30/06/2025, Masan Consumer là công ty con sở hữu gián tiếp của CTCP Tập đoàn Masan với tỷ lệ lợi ích 93.7%.

Masan Consumer gắn liền với sự phát triển của thị trường tiêu dùng Việt Nam qua những sản phẩm gia đình quen thuộc như: Nước mắm Chin-su, nước tương Tam Thái Tử, mì ăn liền Omachi, Kokomi, đến các sản phẩm gia vị, thực phẩm tiện lợi và đồ uống khác.

Cổ phiếu MCH lần đầu giao dịch trên UPCoM vào ngày 05/01/2017 với giá tham chiếu 90,000 đồng/cp. Thị giá MCH dừng ở mức 132,500 đồng/cp (07/10), tăng 22% sau 2 tháng. Thanh khoản bình quân gần 400,000 đơn vị/ngày.

Diễn biến giá cổ phiếu MCH 2 tháng qua

Kế hoạch đưa MCH lên sàn HOSE mở ra cơ hội giúp Masan Consumer huy động nguồn vốn lớn cho các kế hoạch mở rộng sản xuất kinh doanh, đầu tư nghiên cứu và phát triển (R&D), các thương vụ mua bán và sáp nhập (M&A) tiềm năng, đồng thời nâng cao vị thế, sự minh bạch và giá trị của Công ty trên thị trường.

Việc chuyển sàn không những giúp cổ phiếu MCH tăng tính thanh khoản, thu hút sự quan tâm của các quỹ đầu tư lớn và nhà đầu tư nước ngoài, mà còn được kỳ vọng định giá lại giá trị thực của "kỳ lân" này, tương xứng với tiềm năng và vị thế đầu ngành.

Thị trường tiêu dùng tăng trưởng mạnh

Đợt IPO của Masan Consumer diễn ra trong bối cảnh thị trường tiêu dùng Việt Nam được dự báo tiếp tục tăng trưởng mạnh mẽ, nhờ dân số trẻ, tầng lớp trung lưu gia tăng và xu hướng tiêu dùng hiện đại.

Năm 2025, Masan Consumer đặt mục tiêu doanh thu từ 33,500 - 35,500 tỷ đồng (tăng 10 - 15%), lợi nhuận sau thuế từ 7,300 - 7,800 tỷ đồng. Masan Consumer đặt ra 3 chiến lược chính: Cao cấp hóa (đặc biệt gia vị, thực phẩm tiện lợi), đổi mới danh mục (đồ uống, chăm sóc cá nhân/gia đình), và Go Global (mục tiêu doanh thu quốc tế tăng ít nhất 20%, tập trung Mỹ, Hàn Quốc, Nhật Bản, EU).

Chiến lược "Cao cấp hóa" tiếp tục đầu tư vào các sản phẩm có giá trị gia tăng cao, đáp ứng nhu cầu của phân khúc người tiêu dùng sẵn sàng chi trả cho các sản phẩm chất lượng, tốt cho sức khỏe.

Đổi mới sáng tạo, không ngừng nghiên cứu và cho ra mắt các sản phẩm mới, đón đầu xu hướng tiêu dùng, đặc biệt trong ngành hàng thực phẩm tiện lợi, đồ uống và chăm sóc cá nhân và gia đình.

Chiến lược "Go Global", đẩy mạnh xuất khẩu các thương hiệu chủ lực như Chin-su, Omachi ra các thị trường trọng điểm như Bắc Mỹ, châu Âu, Nhật Bản, Hàn Quốc. Việc chinh phục các thị trường khó tính này không chỉ mang lại doanh thu ngoại tệ mà còn khẳng định vị thế của thương hiệu Việt trên trường quốc tế.

Ngoài ra, tận dụng được sức mạnh cộng hưởng từ hệ sinh thái của Tập đoàn Masan, đặc biệt là chuỗi bán lẻ WinCommerce (WinMart/WinMart+), giúp MCH có kênh phân phối rộng khắp và hiệu quả.

Tuy nhiên, bên cạnh những cơ hội, Masan Consumer cũng đối mặt không ít thách thức. Sự cạnh tranh trên thị trường FMCG ngày càng gay gắt với sự tham gia của các tập đoàn đa quốc gia và doanh nghiệp nội địa khác. Biến động về giá nguyên vật liệu đầu vào, sự thay đổi trong thói quen và thị hiếu của người tiêu dùng cũng là những yếu tố mà MCH phải liên tục thích ứng.

Hàn Đông

FILI - 16:34:07 07/10/2025

Thị trường tiêu dùng Việt Nam đang phục hồi mạnh mẽ với mức tăng trưởng bán lẻ hai chữ số trong tháng 8/2025. Xu hướng này không chỉ phản ánh sức mua nội địa ngày càng cải thiện, mà còn tạo nền tảng để các doanh nghiệp đầu ngành như Tập đoàn Masan đẩy nhanh chiến lược mở rộng, gia tăng hiệu quả kinh doanh trong những tháng còn lại của năm.

Thị trường tiêu dùng khởi sắc, cầu nội địa duy trì đà tăng trưởng

Bức tranh kinh tế Việt Nam trong quý 3 mở ra với những tín hiệu lạc quan từ sức cầu nội địa. Sau giai đoạn chững lại của những năm trước, tiêu dùng đã bật dậy rõ rệt, trở thành động lực tăng trưởng then chốt. Theo Tổng cục Thống kê (GSO), tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 8/2025 ước đạt 588.2 nghìn tỷ đồng, tăng 10.6% so với cùng kỳ năm ngoái. Lũy kế 8 tháng đầu năm, con số này đạt 4,579 nghìn tỷ đồng, tăng 9.4%, cao hơn mức tăng 8.9% cùng kỳ năm 2024.

Trong cơ cấu chi tiêu, hàng tiêu dùng thiết yếu như lương thực, thực phẩm, đồ uống vẫn chiếm tỷ trọng lớn và giữ vai trò dẫn dắt. Bên cạnh đó, sự phục hồi của ngành du lịch cũng góp phần thúc đẩy tiêu dùng. Với chính sách thị thực thuận lợi, các chương trình quảng bá, xúc tiến du lịch cùng nhiều hoạt động chào mừng ngày lễ lớn đã thu hút lượng khách quốc tế, trong tháng 8, Việt Nam đón 1,68 triệu lượt khách quốc tế, tăng 16.5% so với cùng kỳ; lũy kế 8 tháng đạt 13.9 triệu lượt, tăng 21.7% so với năm ngoái. Lượng khách gia tăng đã kéo theo chi tiêu cho dịch vụ ăn uống và mua sắm hàng tiêu dùng, tạo thêm động lực cho ngành hàng bán lẻ trong dịp cuối năm.

Những con số này cho thấy tiêu dùng đã và đang trở thành “điểm sáng” của nền kinh tế trong bối cảnh các động lực khác như xuất khẩu và đầu tư nước ngoài còn tiềm ẩn nhiều thách thức. Đáng chú ý, nhu cầu chi tiêu không chỉ giới hạn trong các thành phố lớn mà lan tỏa sang cả các địa phương, đặc biệt khi hạ tầng thương mại hiện đại ngày càng được mở rộng. Không chỉ giới hạn trong siêu thị ở đô thị, kênh bán lẻ hiện đại đang mở rộng sang các vùng nông thôn và thành phố vệ tinh. Người tiêu dùng ngày càng ưu tiên sự an toàn, tiện lợi và khả năng kiểm soát chất lượng, yếu tố khiến mô hình bán lẻ hiện đại trở thành lựa chọn tất yếu. Điều này đồng thời mở ra dư địa lớn cho các doanh nghiệp nội địa, vốn hiểu rõ nhu cầu và có khả năng triển khai nhanh chóng trên quy mô rộng.

Lợi thế cho doanh nghiệp nội địa bứt phá

Trong bức tranh tiêu dùng bán lẻ Việt Nam, doanh nghiệp nội địa đang có lợi thế rõ rệt nhờ sự am hiểu thị trường và khả năng triển khai linh hoạt. CTCP Tập đoàn Masan là một trong những đại diện tiêu biểu cho xu hướng này. Với hệ sinh thái tiêu dùng - bán lẻ tích hợp, Masan vừa nắm vai trò sản xuất, vừa sở hữu kênh phân phối rộng khắp, tạo ra một “vòng tròn tăng trưởng” khép kín từ sản xuất đến tiêu dùng.

Theo báo cáo cập nhật tháng 9/2025 của BVSC, Masan được đánh giá có triển vọng tích cực với dự báo doanh thu năm 2025 đạt 85,042 tỷ đồng (+2.2% so với cùng kỳ) và lợi nhuận sau thuế đạt 3,501 tỷ đồng (+75.1% so với cùng kỳ). BVSC khuyến nghị OUTPERFORM cho cổ phiếu MSN với giá mục tiêu 106,000 đồng/cp (cao hơn 29% so với giá đóng cửa 81,800 đồng/cp tại ngày 29/9), nhấn mạnh động lực tăng trưởng chính đến từ WinCommerce (Chuỗi bán lẻ WinMart/WinMart/WiN), Masan MEATLife (MML-Mảng chế biến thịt), Masan High-Tech Materials (Mảng khoáng sản, UPCoM: MSR) và Phúc Long, trong khi Masan Consumer (Mảng FMCG, UPCoM: MCH) được kỳ vọng phục hồi mạnh từ 2026.

Ở góc độ khác, VDSC đánh giá cao tiềm năng dài hạn của MSN nhờ mô hình tích hợp “sản xuất - phân phối - tiêu dùng”. Báo cáo chỉ ra rằng sự phục hồi của sức mua nội địa, cùng quá trình nâng hạng thị trường chứng khoán Việt Nam và khả năng niêm yết MCH trên HOSE, sẽ là những yếu tố quan trọng hỗ trợ định giá MSN trong thời gian tới. Đây là điểm cộng giúp MSN trở thành cổ phiếu chiến lược cho nhà đầu tư quan tâm tới câu chuyện 100 triệu dân và tiêu dùng bùng nổ. Các nhà phân tích của VDSC dự báo lợi nhuận sau thuế của Masan trong quý 3/2025 ước đạt khoảng 1,272 tỷ đồng, tăng 81.4% so với cùng kỳ năm trước.

Bên cạnh triển vọng, các công ty chứng khoán cũng chỉ ra một số thách thức có thể ảnh hưởng đến MSN. Trước hết, cạnh tranh trong mảng bán lẻ ngày càng gay gắt khi nhiều chuỗi nội - ngoại đồng loạt mở rộng mạng lưới và đầu tư công nghệ. Điều này đòi hỏi WCM phải duy trì tốc độ tăng trưởng song song với kiểm soát chặt chi phí. Thứ hai, giá nguyên liệu và chi phí vận hành biến động khó lường, có thể gây áp lực lên biên lợi nhuận của MML và MCH. Ngoài ra, tiến trình tái cơ cấu kênh phân phối, cũng như yêu cầu tuân thủ hóa đơn điện tử, có thể ảnh hưởng tới kết quả ngắn hạn.

Nhìn tổng thể, MSN được đánh giá đang ở vị thế thuận lợi để hưởng lợi từ sự phục hồi của tiêu dùng Việt Nam và xu hướng hiện đại hóa bán lẻ. Hệ sinh thái tích hợp giúp tập đoàn có lợi thế cạnh tranh dài hạn, trong khi định giá từ BVSC và VDSC cũng như những kết quả gần đây cho thấy tiềm năng tăng trưởng đáng kể của MSN.

Minh Tài

FILI - 07:00:00 03/10/2025

'Mưa' cổ tức tiền mặt

Nhiều công ty lớn tại Việt Nam đã đồng loạt công bố kế hoạch trả cổ tức tiền mặt với tỷ lệ cao.

Hàng loạt doanh nghiệp niêm yết công bố chi trả cổ tức tiền mặt với giá trị lớn.

Vinamilk (VNM): chi trả tổng cộng 28,5% (2.850 đồng/cp), tương ứng gần 5.960 tỷ đồng cho cổ đông; cả năm 2024 đạt mức 43,5% (~9.000 tỷ), cao nhất từ 2018. SCIC, F&N Dairy và Platinum Victory là các cổ đông lớn hưởng lợi nhiều nhất.

Sơn La Sugar (SLS): trả cổ tức 150% bằng tiền (~147 tỷ đồng), tiếp nối chuỗi tỷ lệ cao nhiều năm.

Vinacafé Biên Hòa (VCF): tiếp tục giữ “ngôi vương cổ tức” với mức 480% (48.000 đồng/cp), tương ứng gần 1.280 tỷ đồng, chủ yếu chảy về công ty mẹ Masan Beverage.

Vĩnh Hoàn (VHC): tạm ứng 20% (~448 tỷ đồng), nguồn vốn đến từ lợi nhuận chưa phân phối hơn 6.800 tỷ đồng.

Giới phân tích nhận định các cổ phiếu này tiếp tục khẳng định vị thế “hút dòng tiền phòng thủ” nhờ chính sách cổ tức tiền mặt đều đặn và quy mô lớn.

TUOI TRE ONLINE

Chuyển đổi số đang trở thành xu thế không thể đảo ngược trong ngành bán lẻ. Ở Việt Nam, các tập đoàn lớn bắt đầu đưa trí tuệ nhân tạo và dữ liệu thời gian thực vào quản lý vận hành, từ dự báo nhu cầu đến chuỗi cung ứng. Đây không chỉ là giải pháp tiết kiệm chi phí, mà còn tạo ra lợi thế cạnh tranh trong một thị trường ngày càng khốc liệt.

Chuyển đổi số - xu hướng tất yếu của bán lẻ Việt Nam

Ngành bán lẻ toàn cầu đang bước vào giai đoạn chuyển mình mạnh mẽ khi trí tuệ nhân tạo (AI) và dữ liệu lớn trở thành công cụ cốt lõi để tối ưu hóa vận hành. Theo khảo sát của McKinsey, 65% tổ chức toàn cầu đã sử dụng AI trong các hoạt động của mình, gần gấp đôi so với năm trước, giúp phân tích dữ liệu lớn để dự báo xu hướng thị trường, cá nhân hóa trải nghiệm khách hàng và giảm rủi ro trong chuỗi cung ứng.

Tại Việt Nam, thương mại hiện đại phát triển nhanh chóng, cạnh tranh khốc liệt với sự tham gia của nhiều doanh nghiệp trong và ngoài nước. Các nhà bán lẻ đều coi công nghệ là “chìa khóa” để tạo lợi thế, từ quản trị tồn kho, thanh toán số, thương mại điện tử đến cá nhân hóa trải nghiệm khách hàng. Thị trường AI tại Việt Nam dự kiến đạt 1 tỷ USD vào năm 2025, với tốc độ tăng trưởng hàng năm 30%, trong khi McKinsey ước tính AI có thể mang lại giá trị kinh tế từ 2.6 đến 4.4 nghìn tỷ USD mỗi năm trên toàn cầu, chủ yếu từ các lĩnh vực như vận hành khách hàng, marketing và bán hàng. Trong bối cảnh đó, lợi thế không còn chỉ nằm ở độ phủ điểm bán, mà được quyết định bởi năng lực công nghệ để kiểm soát chi phí, nắm bắt nhu cầu và giữ chân khách hang. Cùng lúc, Chính phủ thúc đẩy Chương trình chuyển đổi số quốc gia đến 2030, tạo hành lang pháp lý thuận lợi cho doanh nghiệp triển khai AI và dữ liệu. Có thể nói, chuyển đổi số giờ đây không còn là lựa chọn, mà là điều kiện sống còn của ngành bán lẻ.

Trong bức tranh ấy, nhiều doanh nghiệp nội địa đã bắt đầu tăng tốc chuyển đổi, và các tập đoàn đầu ngành tiêu dùng - bán lẻ như Masan (Hose: MSN) được xem là những đơn vị tiên phong khi đưa công nghệ và dữ liệu vào trung tâm chiến lược.

AI-first digital backbone - xương sống số của Masan

Với chiến lược phát triển mới, Masan xây dựng một nền tảng chuyển đổi số lấy AI làm trung tâm, đóng vai trò “xương sống” kết nối toàn bộ hệ sinh thái tiêu dùng – bán lẻ. Trọng tâm của nền tảng này là khai thác dữ liệu thời gian thực để tự động hóa từ khâu dự báo nhu cầu, đặt hàng, quản lý chuỗi cung ứng cho đến vận hành cửa hàng. Cách tiếp cận “AI dẫn dắt” không chỉ giúp tối ưu chi phí và giảm lãng phí, mà còn tạo ra lợi thế cạnh tranh mới nhờ khả năng phản ứng linh hoạt với thay đổi trong hành vi tiêu đùng

Một điểm nhấn cụ thể là WiNARE, hệ thống đặt hàng tự động ứng dụng AI tại chuỗi bán lẻ của Masan - WinCommerce. Theo lộ trình, WiNARE sẽ giúp giảm ít nhất 15% khối lượng công việc nhân viên vào cuối 2025, đồng thời cắt giảm tỷ lệ hỏng hủy ngành hàng thịt gần 2% doanh thu, tương đương tiết kiệm hàng chục tỷ đồng mỗi tháng. Ngoài ra, tỷ lệ hiện diện hàng hóa trên kệ đã tăng từ 80% lên gần 90%. Hệ thống đang mở rộng sang nhiều ngành hàng như hải sản, rau củ quả và thực phẩm chế biến sẵn, dự kiến bao phủ 70% danh mục vào cuối 2025.

Việc triển khai WiNARE cho thấy chiến lược chuyển đổi số của doanh nghiệp không chỉ nằm trên giấy, mà đã mang lại hiệu quả cụ thể: giảm tải công việc thủ công, tối ưu quản lý hàng tươi sống và nâng cao trải nghiệm mua sắm.

Dữ liệu và AI: lợi thế cạnh tranh dài hạn

Trong kỷ nguyên dữ liệu, lợi thế cạnh tranh không chỉ đến từ quy mô điểm bán hay danh mục sản phẩm, mà từ khả năng thu thập, phân tích và vận dụng dữ liệu để tối ưu vận hành và nâng cao trải nghiệm khách hàng. Với sự phát triển nhanh của AI và dữ liệu thời gian thực, doanh nghiệp bán lẻ có cơ hội thiết lập chuẩn mực mới về hiệu quả, minh bạch và khả năng thích ứng với biến động thị trường.

Việc đầu tư vào nền tảng công nghệ thống nhất không chỉ giúp Masan cải thiện hiệu quả vận hành, mà còn tạo ra lợi thế cạnh tranh dài hạn. Khi các mảng kinh doanh từ chuỗi bán lẻ (WinMart/WinMart+/WiN thuộc WinCommerce), hàng tiêu dùng nhanh (Masan Consumer), thực phẩm (Masan MEATLife) đến dịch vụ tài chính được kết nối trên cùng một nền tảng dữ liệu, tập đoàn có thể đồng bộ chuỗi cung ứng, giảm chi phí và phản ứng nhanh hơn trước thay đổi nhu cầu thị trường.

Các chuyên gia cho rằng, ứng dụng AI trong bán lẻ hiện đại ở Việt Nam mới chỉ ở giai đoạn đầu. Điều này đồng nghĩa doanh nghiệp tiên phong có cơ hội “đi trước một bước”, vừa thiết lập chuẩn mực vận hành mới, vừa nâng cao niềm tin của nhà đầu tư.

Về dài hạn, chiến lược công nghệ gắn liền với kế hoạch mở rộng WinCommerce lên 8,000 cửa hàng vào năm 2030. Khi quy mô tăng gấp đôi, lợi thế cạnh tranh không còn đến từ số lượng điểm bán, mà từ khả năng vận hành tinh gọn, hiệu quả và gắn kết trải nghiệm khách hàng. Chuyển đổi số trong bán lẻ không còn là lựa chọn, mà là yêu cầu tất yếu. Với chiến lược ưu tiên AI trong tự động hóa và số hóa, cùng những ứng dụng thực tế, Masan được xem là một trong những doanh nghiệp nội địa thử nghiệm ứng dụng AI để tạo lợi thế cạnh tranh mới.

Theo báo cáo cập nhật tháng 9/2025 của BVSC, Masan được đánh giá có triển vọng tích cực với dự báo doanh thu năm 2025 đạt 85,042 tỷ đồng (+2.2% so với cùng kỳ năm trước) và lợi nhuận sau thuế đạt 3,501 tỷ đồng (+75.1% so cùng kỳ). BVSC khuyến nghị OUTPERFORM cho cổ phiếu MSN với giá mục tiêu 106,000 đồng/cp, nhấn mạnh động lực tăng trưởng chính đến từ WinCommerce (Chuỗi bán lẻ WinMart/WinMart/WiN), Masan MEATLife (MML-Mảng chế biến thịt), Masan High-Tech Materials (Mảng khoáng sản, UPCoM: MSR) và Phúc Long, trong khi Masan Consumer (Mảng FMCG, UPCoM: MCH) được kỳ vọng phục hồi mạnh từ 2026.

Minh Tài

FILI - 09:11:24 30/09/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться