- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Цены на нефть могут упасть на 15% к концу года из-за роста предложения, замедления спроса и сокращения премий за риск, при этом цена нефти марки Brent может приблизиться к 50 долларам.

Цены на сырую нефть в понедельник упали на 0,7% после трёх недель подряд. Мировая добыча растёт, в то время как рост мировой экономики замедляется, что оказывает давление на цены. Кроме того, премия за риск, связанная с подписанием газового соглашения и активизацией усилий по урегулированию украинского конфликта, начала снижаться. В то же время цены на нефть далеки от перепроданности, что оставляет возможность для дальнейшего снижения в ближайшие месяцы.

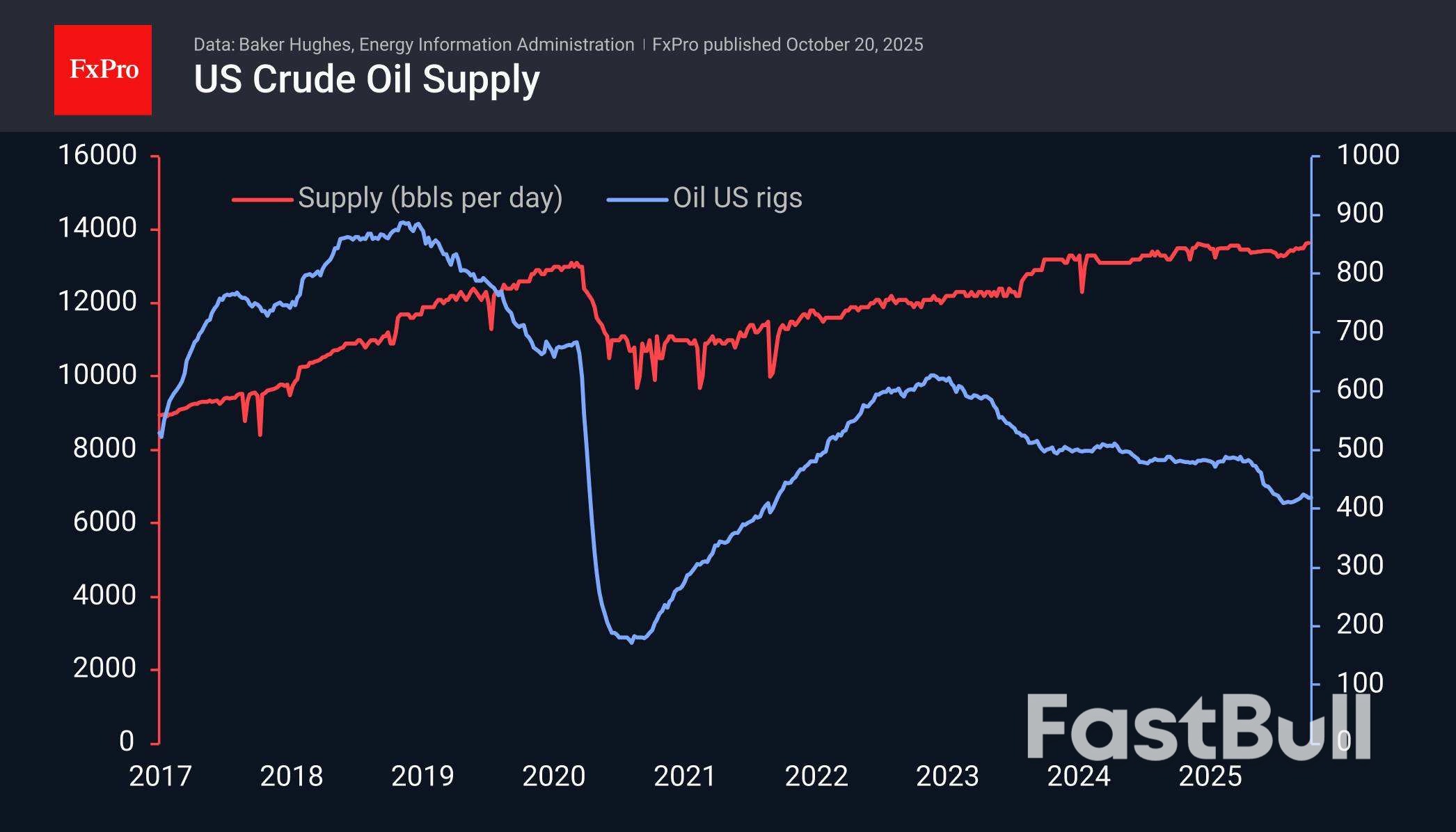

Компания Baker Hughes сообщила в пятницу, что в США работают 418 нефтяных буровых установок, как и неделей ранее, что подрывает тенденцию к восстановлению, наблюдавшуюся с августа. Однако Америка повышает эффективность добычи, извлекая больше нефти с каждой скважины.

Bloomberg отмечает, что сейчас в море находится почти 1,2 млрд баррелей нефти, что является рекордным показателем с момента пика в 2020 году, когда добыча в США достигла исторического максимума, а Саудовская Аравия и Россия боролись за долю рынка, хвастаясь своим потенциалом.

Текущая ситуация во многом перекликается с событиями более пяти лет назад. Последние еженедельные данные показали рекордный уровень суточной добычи в США, составивший 13,64 млн баррелей в сутки.

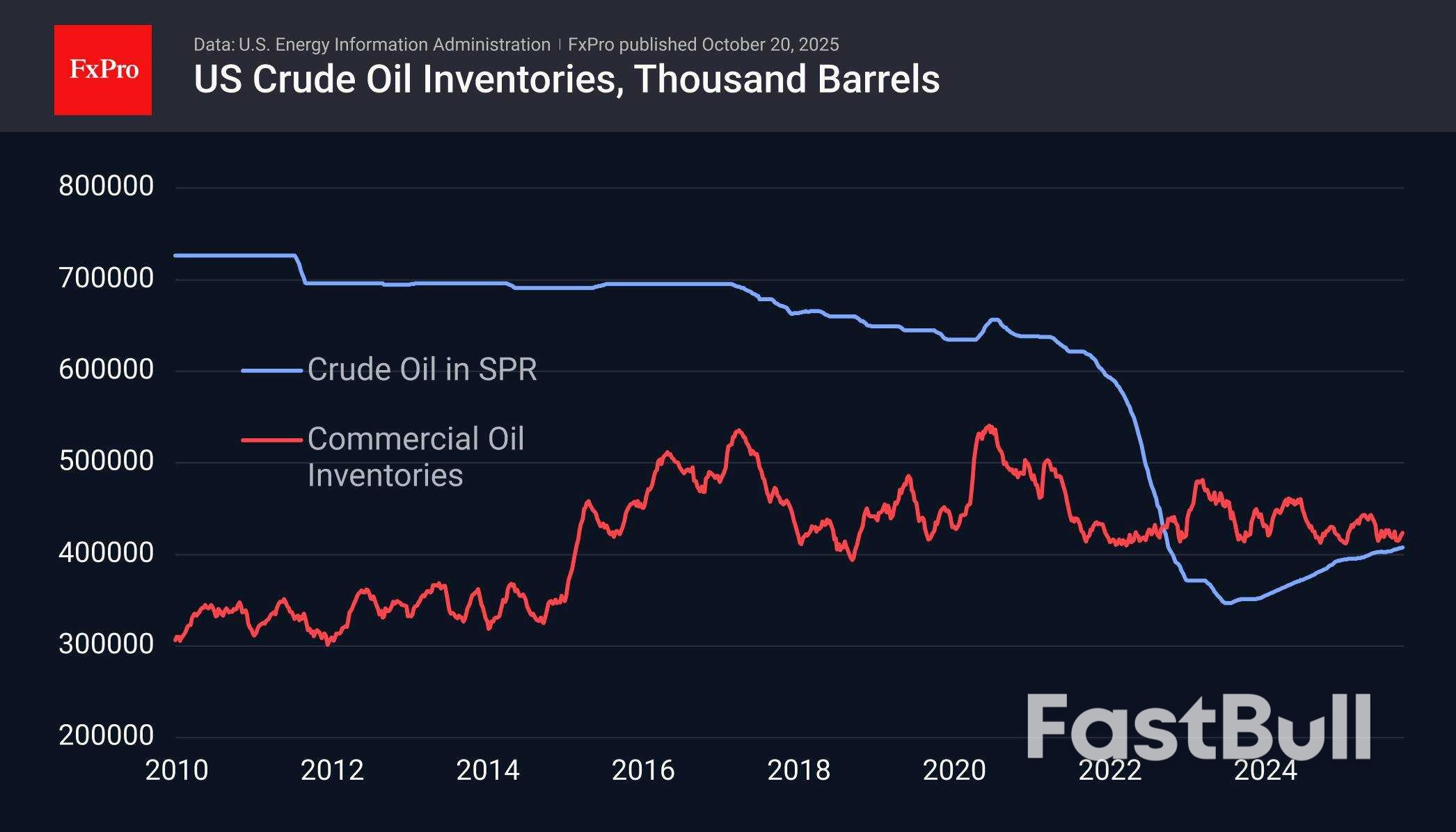

Показатели запасов играют стабилизирующую роль. Коммерческие запасы в США находятся на нижней границе диапазона за последнее десятилетие, но в январе 2020 года они были примерно на том же уровне, а полгода спустя этот показатель установил новый рекорд. Однако без обвала потребления ожидать столь быстрого роста не стоит. Правительство США также может предпринять более активные действия по восстановлению стратегических нефтяных резервов, распроданных в 2022 году.

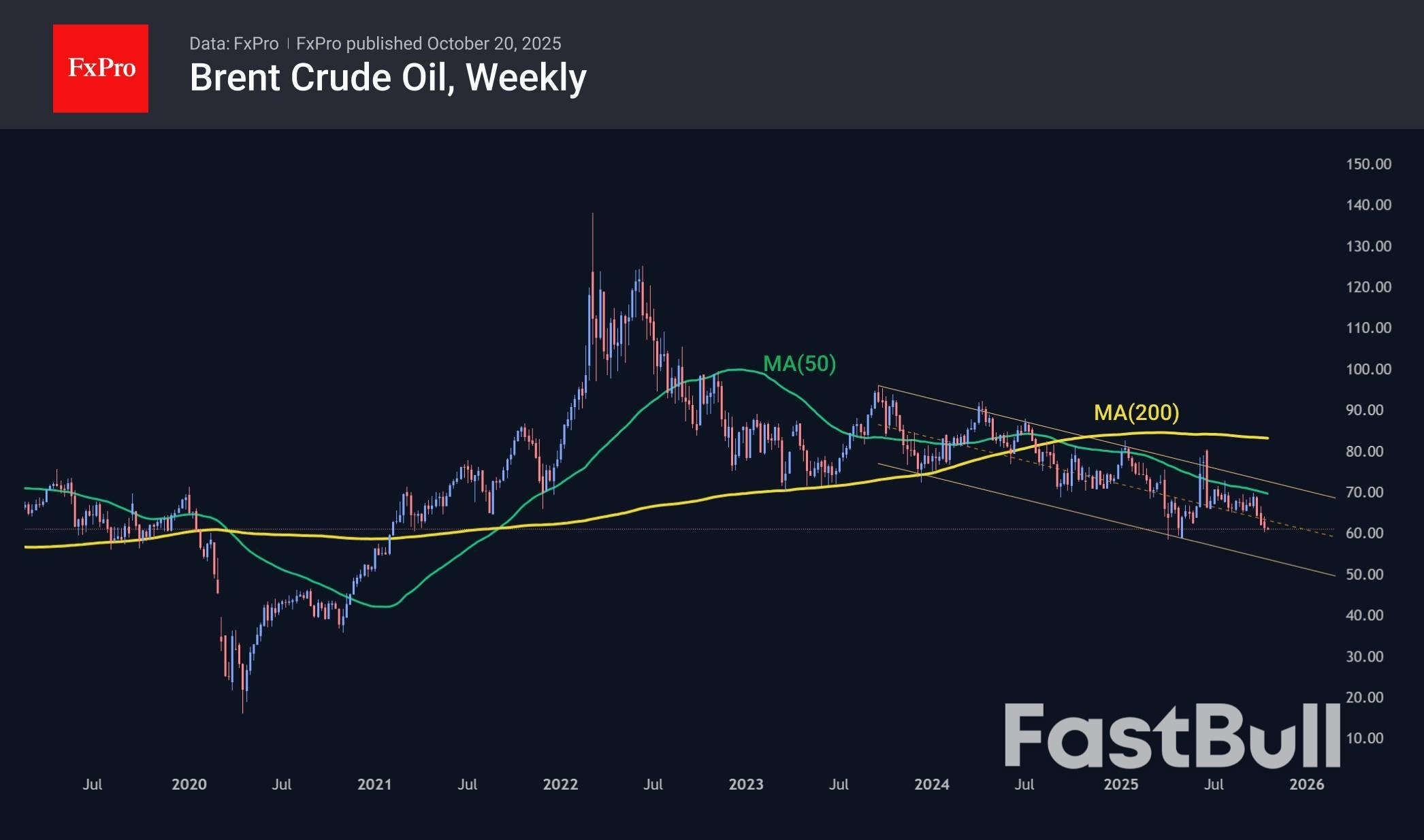

Цена на нефть демонстрировала нисходящий тренд чуть более трёх лет, и в конце сентября её падение ускорилось, приблизившись к 50-недельной скользящей средней и верхней границе диапазона. Нижняя граница диапазона сейчас близка к 53 долларам за баррель нефти марки Brent, а к концу года она снизилась ближе к 50,50 доллара против текущих 61 доллара.

Основной сценарий для нефти — снижение к $50 в течение следующих 2–4 месяцев. При этом потенциальный рост запасов в США может стать стабилизирующим фактором. Мы предполагаем, что ситуация с запасами в мире примерно одинакова, за исключением обилия нефти в море.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться