Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Ночная сессия в США характеризовалась неоднозначными экономическими данными, свидетельствующими о замедлении, но устойчивости. Хотя данные PMI и опрос ФРС Ричмонда указывали на замедление темпов роста, значительное улучшение дефицита текущего счёта обеспечило положительный эффект.

Ночная сессия в США характеризовалась неоднозначными экономическими данными, демонстрирующими замедление, но устойчивость. Хотя данные PMI и опрос ФРС Ричмонда указывали на замедление темпов роста, значительное улучшение дефицита текущего счета обеспечило позитивную компенсацию. Осторожный подход Пауэлла к будущему снижению ставок создал неопределенность на рынках, что привело к фиксации прибыли в акциях технологических компаний, несмотря на сохранение рекордных максимумов. Золото продемонстрировало выдающуюся динамику, воспользовавшись несколькими благоприятными факторами, включая «голубиную» политику ФРС, геополитическую напряженность и спрос на безопасные активы. Доллар США оставался под давлением вблизи многолетних минимумов, в то время как нефтяные рынки нашли поддержку благодаря опасениям по поводу поставок и геополитическим рискам.

Доллар США продолжает испытывать давление, поскольку рынки переваривают переход ФРС к циклу смягчения денежно-кредитной политики на фоне сохраняющейся инфляции и слабости рынка труда. Хотя технический анализ указывает на возможность краткосрочного восстановления с текущих уровней, фундаментальный фон, включающий ожидаемое снижение ставок, неопределенность в политике и снижение спроса на активы-убежища, продолжает оказывать давление на доллар. Публикация ключевых экономических данных на этой неделе, включая данные по базовой инфляции расходов на личное потребление (PCE) в пятницу, будет иметь решающее значение для определения краткосрочного направления движения доллара и решения ФРС по политике в октябре.

Банкноты Центрального банка:

Предвзятость следующих 24 часов

Средний медвежий

Рекордная динамика золота обусловлена совокупностью ряда факторов, включая «голубиные» ожидания Федеральной резервной системы, стратегические инициативы Китая в отношении золота, постоянные закупки золота центральными банками и сохраняющуюся геополитическую неопределенность. Хотя технические индикаторы указывают на потенциал краткосрочной консолидации вокруг текущих уровней, фундаментальный фон по-прежнему способствует росту цен. Ключевой уровень сопротивления на уровне $3800 представляет собой следующее серьёзное испытание, и многие аналитики прогнозируют дальнейший рост до $4000 и выше в ближайшие месяцы. Опубликованные в пятницу данные по инфляции расходов на личное потребление (PCE) предоставят важную информацию о траектории политики ФРС и могут существенно повлиять на краткосрочную динамику золота. Прогноз на следующие 24 часа

Сильный бычий

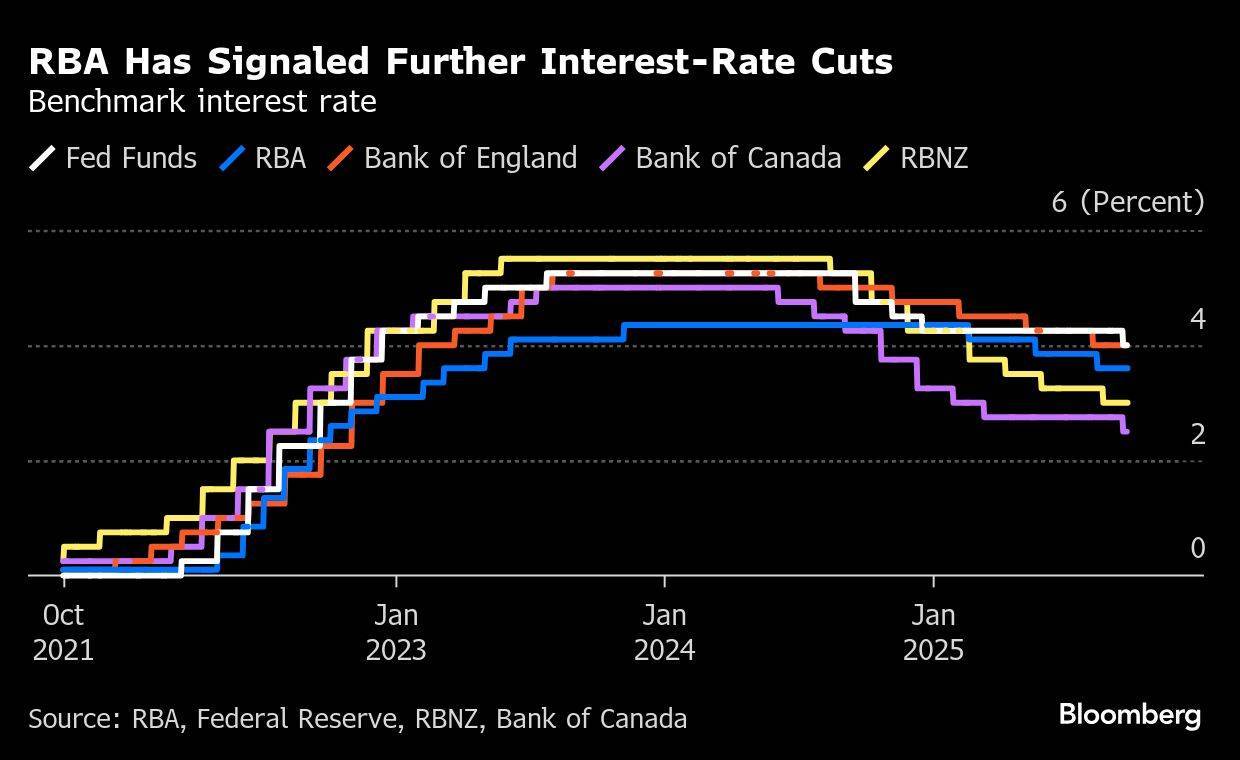

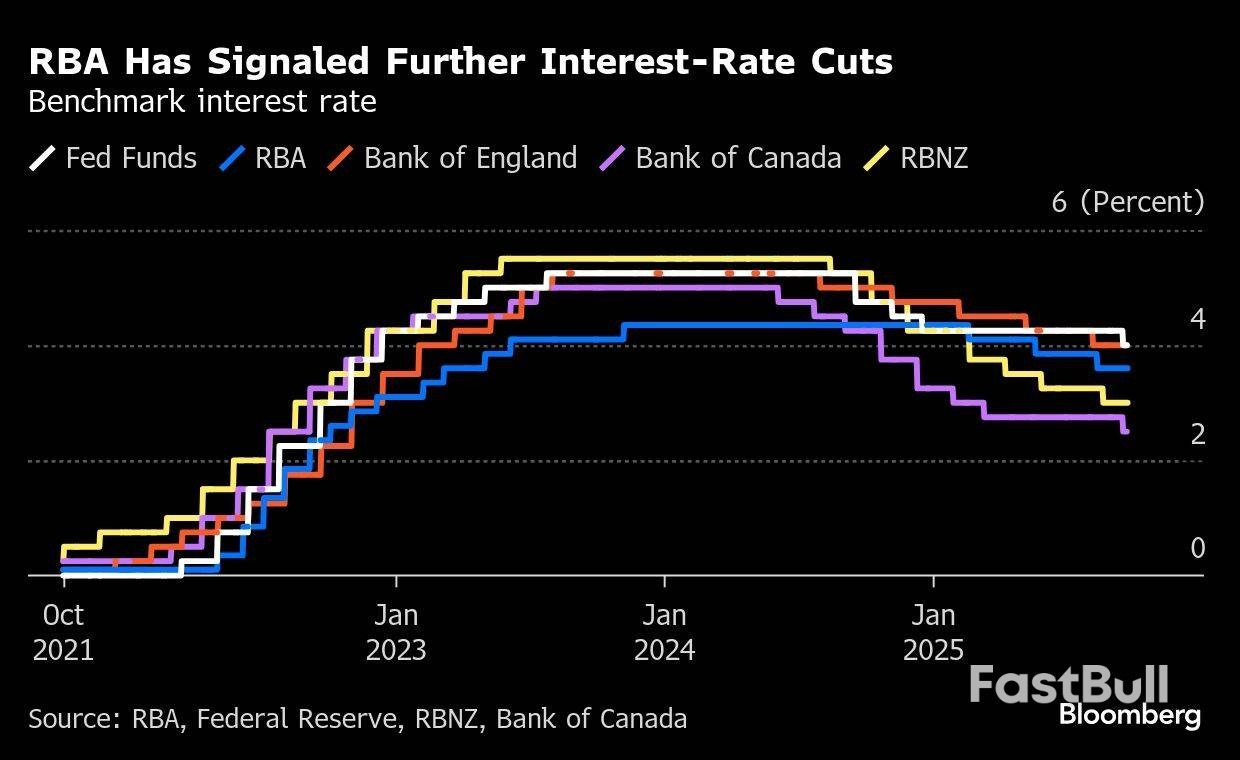

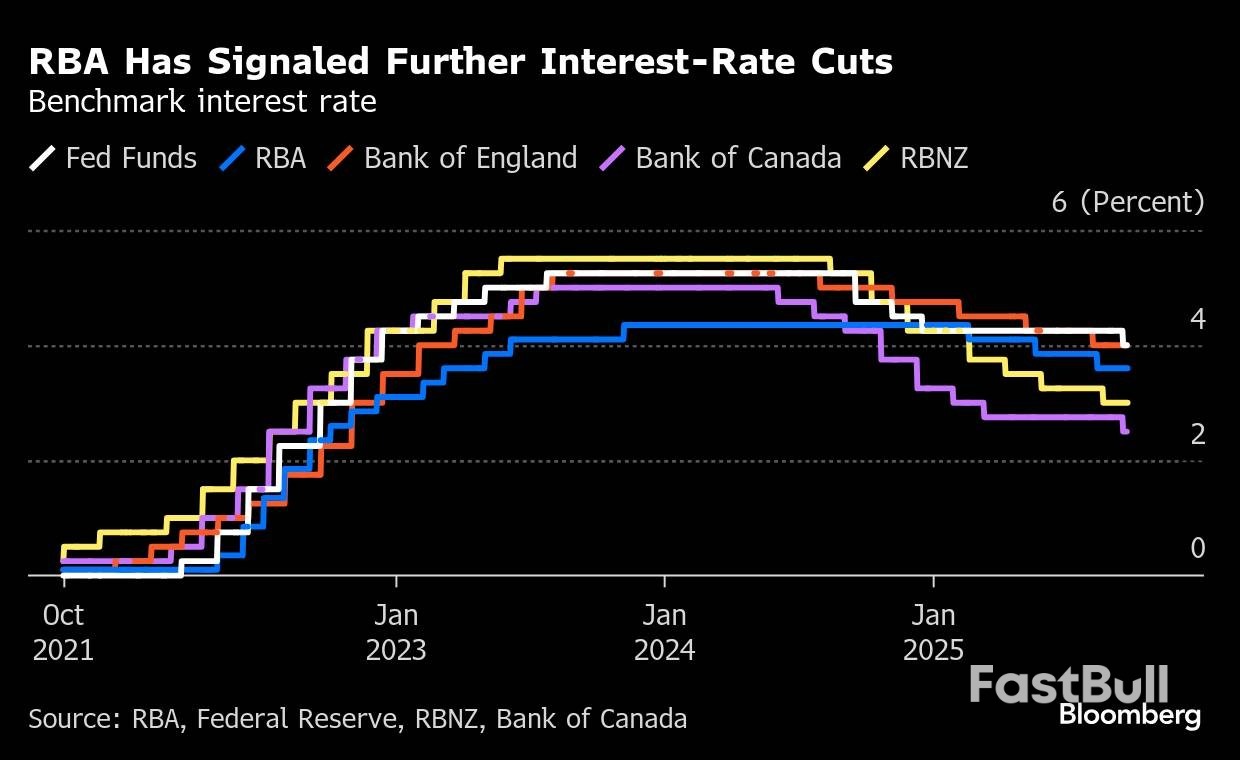

Австралийский доллар вступает в последнюю неделю сентября 2025 года на критическом этапе. Несмотря на то, что валюта демонстрирует устойчивость и месячный рост, предстоящая публикация данных, включая индекс потребительских цен (ИПЦ) от 24 сентября и решение Резервного банка Австралии (РБА) от 30 сентября, будет иметь решающее значение. Сочетание замедления внутренней экономической динамики, неоднозначных данных по Китаю и неопределенности в мировой торговле указывает на сохранение волатильности в будущем. Участники рынка внимательно следят за признаками временного всплеска инфляции в августе, а не за более широким ценовым давлением, которое может существенно повлиять на курс политики РБА и курс австралийского доллара до конца года.

Банкноты Центрального банка:

Предвзятость следующих 24 часов

Средний бычий

Новозеландский доллар сталкивается с непростой ситуацией, обусловленной рядом важных событий. Историческое назначение первой женщины на пост главы Резервного банка Новой Зеландии представляет собой важную институциональную веху, но новому лидеру предстоит столкнуться с серьёзными трудностями, включая экономическую слабость, давление рынка, вынуждающее к агрессивному снижению ставок, и необходимость восстановления доверия к центральному банку. Примечания центрального банка:

Предвзятость следующих 24 часов

Средний бычий

Японская иена столкнется со сложной ситуацией к концу сентября 2025 года. Хотя Банк Японии сохраняет осторожный подход к повышению ставок, растущие «ястребиные» настроения в совете директоров и решение начать продажу активов сигнализируют о постепенном переходе к нормализации политики. Инфляция остается выше целевого уровня в 2%, но демонстрирует признаки замедления, особенно в части цен на энергоносители благодаря государственным субсидиям. Производственный сектор продолжает испытывать трудности в торговле, хотя сфера услуг остается устойчивой. Участники рынка внимательно следят за предстоящими данными по индексу потребительских цен в Токио и любыми дальнейшими сигналами от представителей Банка Японии относительно сроков будущих корректировок ставок. Примечания Центрального банка:

Предвзятость следующих 24 часов

Слабый медвежий

На нефтяном рынке наступил переломный момент, когда совокупность многочисленных факторов сформировала сложную динамику цен. Хотя краткосрочные опасения по поводу перебоев с поставками, вызванные задержкой строительства Курдского трубопровода, и геополитическая напряженность оказывали повышательное давление, перспективы фундаментального переизбытка предложения продолжали оказывать давление на долгосрочные ценовые ожидания. Рынок продемонстрировал двойственный характер текущей динамики цен на нефть: риски, связанные с текущим предложением, поддерживают цены в краткосрочной перспективе, в то время как структурный переизбыток предложения, обусловленный ростом добычи в рамках ОПЕК+, и умеренный рост спроса указывают на значительное снижение цен к концу 2025 года и в 2026 году. Прогноз на следующие 24 часа

Слабый медвежий

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться