- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

США и Китай договорились о снижении пошлин на 90 дней, поскольку напряженность набирает силу. Но каковы перспективы постоянной сделки? Рынки не уверены, является ли это действительно поворотным моментом.

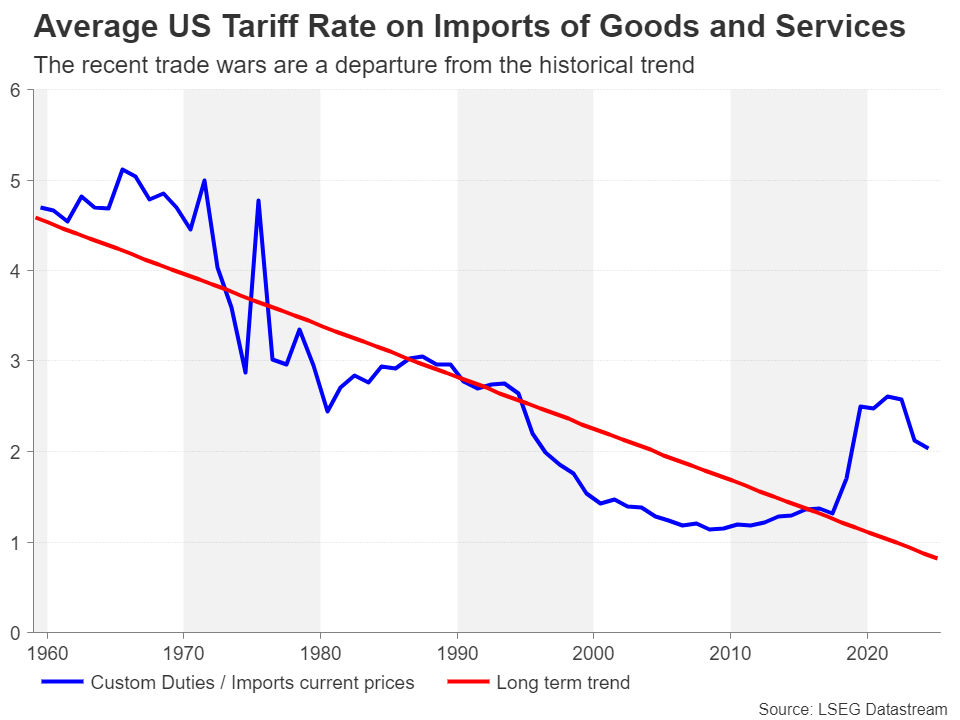

Торговая война между Соединенными Штатами и остальным миром достигла точки кипения в апреле после того, как президент Трамп представил взаимные тарифы, которые были намного выше, чем кто-либо ожидал, и когда он обозначил новый раунд секторальных тарифов. Реакция других стран была разной, и многие, такие как Австралия, Япония и Великобритания, решили не принимать ответных мер. Но другие, такие как Европейский союз и Китай, не сдержались и ответили некоторыми контрмерами.

Китай отреагировал наиболее агрессивно, вероятно, застав Белый дом врасплох. Однако, как и ожидалось, ответный удар по принципу «око за око» только разозлил Трампа, перерастая в полномасштабный торговый конфликт. До переговоров на выходных между официальными лицами США и Китая, направленных на урегулирование ситуации, китайские компании столкнулись с ошеломляющим налогом в 145% на свой экспорт в США, в то время как американский импорт облагался несколько более низкой ставкой в 125%.

Все это говорит о том, что перемирие было неизбежно. Сообщения о том, кто инициировал переговоры, различаются в зависимости от источника. Но, скорее всего, обе стороны стремились к срочной деэскалации, поскольку такие карательные пошлины могут быть только вредны для двух крупнейших экономик мира. Надежды были велики перед встречами в Швейцарии на выходных, поскольку Трамп намекнул, что он готов снизить пошлины для Китая до 80%.

К огромному облегчению для инвесторов, результат оказался намного лучше ожидаемого, поскольку обе стороны согласились сократить пошлины друг друга на 115%, доведя ставку на китайский импорт до 30%, а ставку на товары США, ввозимые в Китай, до 10%. Не забывая о отраслевых пошлинах на сталь и автомобили, это оставляет средний уровень пошлин между двумя странами по-прежнему выше того, что был до начала торговой войны в феврале.

Больше всего инвесторов и других лиц, принимающих решения, особенно руководителей бизнеса и политиков центральных банков, беспокоит то, что временная отсрочка мало способствует устранению неопределенности. Достижение первоначального торгового соглашения, вероятно, было легкой частью. Согласование всеобъемлющего торгового пакта, который урегулирует разногласия по таким ключевым вопросам, как права интеллектуальной собственности, нелегальный поток фентанила и доступ США на китайские рынки, будет гораздо сложнее.

Это делает рынки уязвимыми и подверженными любым потенциальным неудачам во время 90-дневной паузы, в то время как неспособность достичь более постоянного соглашения рискует возродить опасения по поводу рецессии в США и мире.

Смягчение торговой напряженности помогло доллару США восстановить значительные утраченные позиции. Индекс доллара подскочил к своей 50-дневной скользящей средней (MA) на следующий день после объявления о китайско-американской сделке, увеличив свой отскок с апрельского трехлетнего минимума 97,92 до более чем 4%. Однако 50-дневная скользящая средняя оказалась сложным препятствием для преодоления, и с тех пор доллар несколько отступил, что ставит под сомнение его перспективы, даже если торговые трения продолжат ослабевать.

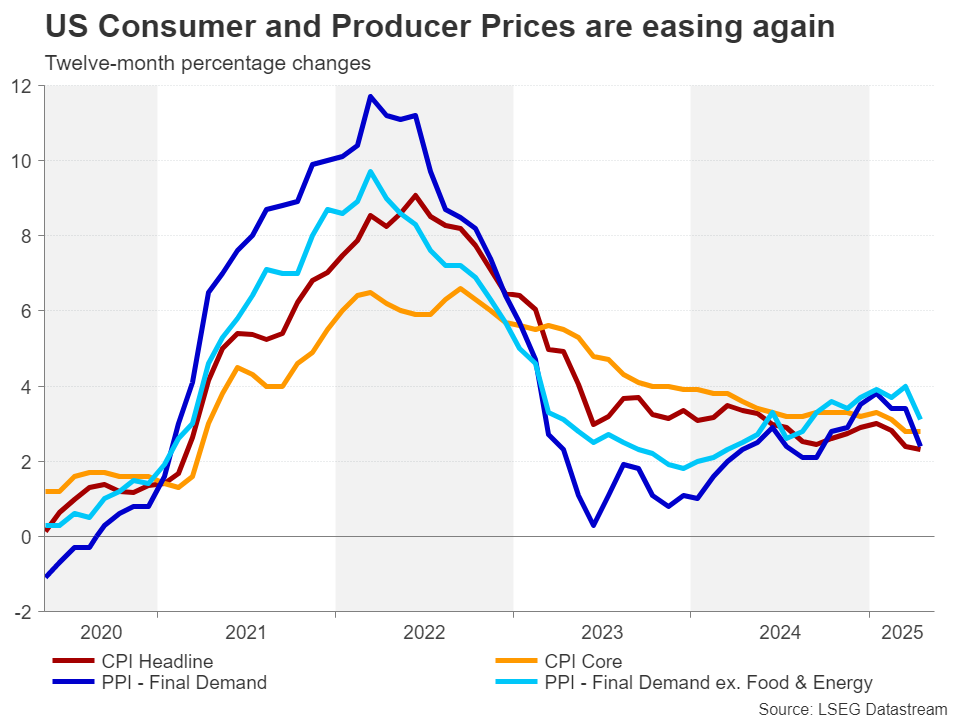

Помимо сохраняющегося риска того, что Трамп может в любой момент повторно ввести некоторые из приостановленных тарифов, существует также огромная неопределенность относительно того, что произойдет с инфляцией. На данный момент инфляция в США, по-видимому, постепенно снижается, что ставит ФРС в сильную позицию для возобновления снижения ставок в какой-то момент во второй половине года.

Однако администрация Трампа неоднократно указывала, что 10% базовые тарифы, введенные 2 апреля, останутся. 25% пошлины на определенные секторы также вряд ли будут полностью отменены, даже если в будущем появятся дополнительные исключения. Кроме того, возможны тарифы на дополнительные отрасли.

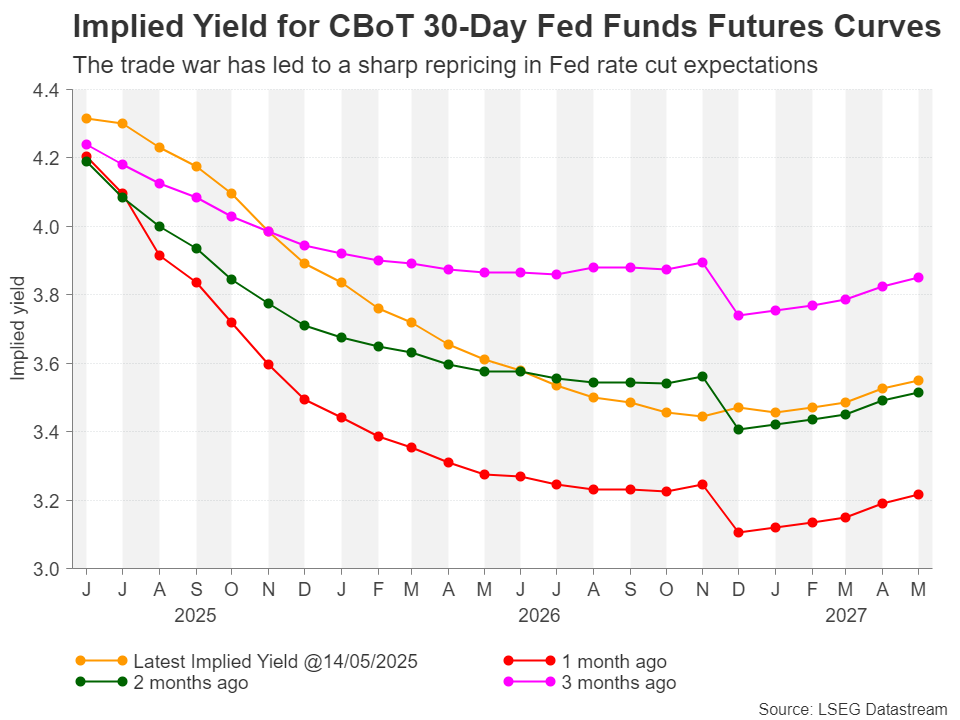

Это затрудняет для ФРС уверенность в том, что инфляция сохранит свою текущую тенденцию к снижению, поскольку даже в лучшем сценарии наверняка будет некоторое влияние более высоких тарифов на цены в США. В настоящее время инвесторы предвидят только два снижения ставок в этом году, а полное снижение на 25 базисных пунктов не будет полностью учтено до сентября.

Длительная пауза кажется более оправданной теперь, когда непомерные уровни тарифов были снижены и больше не представляют угрозы для экономики. Но тогда почему восстановление доллара выглядит шатким?

Вероятно, инвесторы по-прежнему видят значительный риск стагфляции, поскольку неопределенность относительно политики Трампа, вероятно, в некоторой степени сдержит расходы бизнеса и потребителей, подавляя рост, в то время как издержки растут. Также верно, что ландшафт цепочки поставок претерпит неизбежную трансформацию, поскольку многие предприятия будут вынуждены в любом случае перенести часть или все свое производство в США, что приведет к росту издержек.

Инвесторам не следует обманываться, думая, что стремление Америки отделиться от Китая прекратится, когда Вашингтон и Пекин завершат свою сделку, которая сама по себе может не положить конец более масштабной экономической войне.

Одна из причин, по которой Трамп жестко обрушивается на Китай во время своего второго срока, заключается в провале соглашения Фазы I, подписанного в январе 2020 года во время его первого срока. Китайцы не выполнили своего обязательства покупать больше американских товаров, поэтому Белый дом будет осторожен, чтобы не повторить ту же ошибку, и будет искать более надежные гарантии для обеспечения выполнения сделки.

Таким образом, на этот раз ставки намного выше, а это значит, что разрешение торгового спора может занять гораздо больше времени, чем предполагалось. Это объясняет, почему многие инвесторы сохраняют значительную степень осторожности, пока не произойдет более убедительный прорыв в переговорах.

Тем не менее, некоторый оптимизм в краткосрочной перспективе оправдан, поскольку все признаки указывают на то, что администрация Трампа хочет избежать очередного обвала фондового рынка и полна решимости заключить больше предварительных сделок на финишной прямой. Также весьма вероятно, что существующие 90-дневные задержки по взаимным тарифам будут продлены, в то время как последние заявления по секторам чипов и фармацевтики свидетельствуют о том, что Белый дом смягчает свою позицию на фоне возмущения лидеров отрасли.

Для доллара прорыв выше 50-дневной скользящей средней жизненно важен, если восстановление должно набрать обороты, при этом следующий критический барьер, вероятно, будет найден около 103,35, за которым последует 200-дневная скользящая средняя. Хотя 200-дневная может быть слишком оптимистичной целью на данный момент, поскольку риски снижения сохраняются.

Постоянные перепады Трампа в торговле и подрыв демократических институтов Америки наносят ущерб позиции доллара как мировой резервной валюты. Это может ограничить рост доллара, даже если произойдет дальнейшее снижение торговой напряженности.

Однако в случае повторной эскалации торговой войны и усиления ожиданий снижения ставки ФРС индекс доллара может опуститься до уровня 94,60, приближаясь к минимумам 2021 года.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться