Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

В Норвегии ожидается публикация результатов регионального исследования. Мы ожидаем, что оно подтвердит, что рост продолжается умеренными темпами, при этом загрузка производственных мощностей практически не изменилась, и укажет на то, что уровень активности несколько ниже нормы.

В Норвегии ожидается публикация результатов регионального опроса. Мы ожидаем, что он подтвердит, что рост продолжается умеренными темпами, при этом коэффициент использования производственных мощностей практически не изменился, и укажет на то, что уровень активности несколько ниже нормы. В частности, мы ожидаем, что респонденты в опросе прогнозируют рост на 0,3-0,4% в следующем квартале, что коэффициент использования производственных мощностей останется неизменным на уровне 35%, а число компаний, испытывающих нехватку рабочей силы, снизится с 25% до 24%.

В Швеции публикуются окончательные данные по инфляции за ноябрь. Предварительные данные оказались ниже ожидаемых: индекс потребительских цен (ИПЦ) составил 0,3% в годовом исчислении, индекс потребительских цен (ИПЦ) — 2,3% в годовом исчислении, а ИПЦ без учета энергоносителей — 2,4% в годовом исчислении. Поскольку предварительные оценки, как правило, надежны, существенные корректировки маловероятны. Будет интересно проанализировать детали, чтобы понять факторы, стоящие за этим сюрпризом. В частности, связано ли низкое значение с сезонными колебаниями или другими причинами.

В сфере деятельности центральных банков внимание переключается на Национальный банк Швейцарии, где, по нашим прогнозам, процентная ставка останется без изменений на уровне 0,00%. Центральный банк Турции также готовится опубликовать свое решение по процентной ставке.

Что произошло вчера?

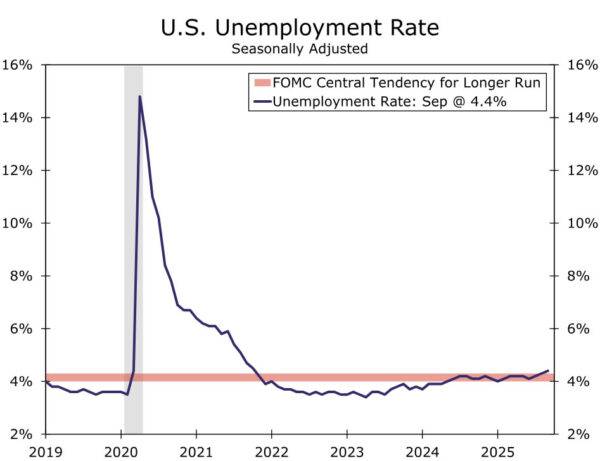

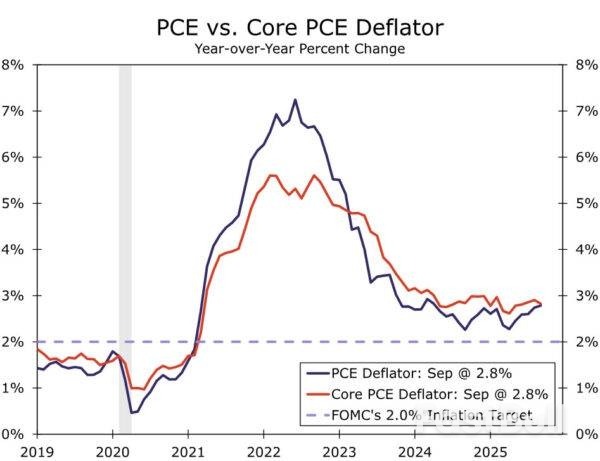

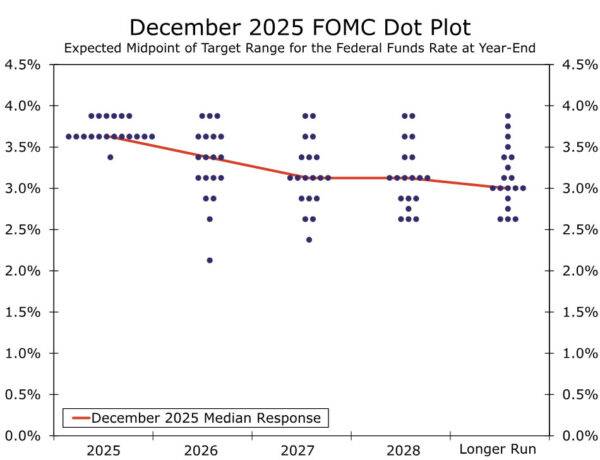

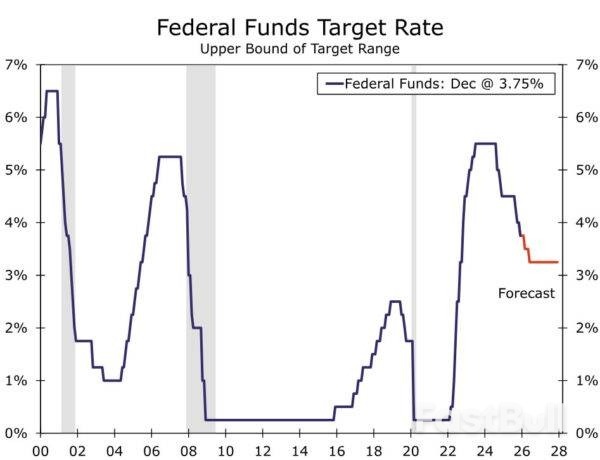

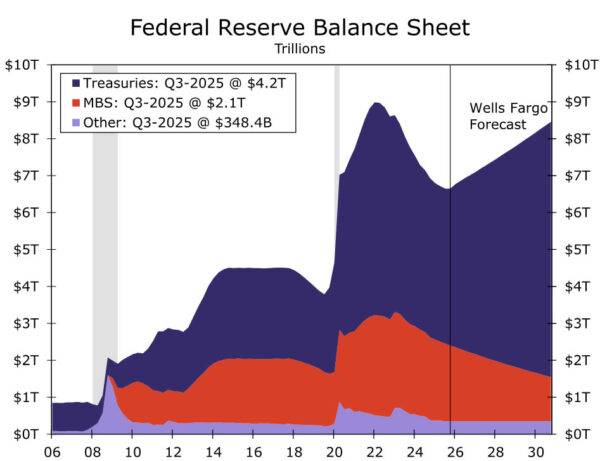

В США Федеральная резервная система вчера вечером снизила целевую процентную ставку на 25 базисных пунктов до 3,50-3,75%, как и ожидалось. Миран проголосовал за более значительное снижение на 50 базисных пунктов, в то время как Шмид и Гулсби высказались за сохранение ставки на прежнем уровне, что также соответствует нашим ожиданиям. Мы (и рынки) ожидали, что Пауэлл будет противостоять рыночным прогнозам дальнейшего снижения ставок в 2026 году. Однако его отказ от четких прогнозов привел к снижению доходности казначейских облигаций США и общему ослаблению доллара США во время пресс-конференции. Мы сохраняем наш прогноз по ФРС и ожидаем двух последних снижений ставок в марте и июне. ФРС также объявила о начале программы выкупа казначейских векселей с 12 декабря на сумму 40 млрд долларов США в месяц, что указывает на более масштабное смягчение политики ликвидности, чем мы ожидали.

В преддверии заседания индекс стоимости рабочей силы в США за третий квартал показал несколько более медленный, чем ожидалось, рост заработной платы на уровне 0,8% в квартальном исчислении (ранее: 1,0%). Этот темп близок к идеальному для ФРС – он поддерживает потребление, не вызывая инфляции, – и положительно сказывается на общем настроении в отношении рисков.

В Швеции данные об экономической активности за октябрь показали небольшое снижение, связанное с сокращением производства в бизнес-секторе, а также снижением потребления домохозяйств. Показатель ВВП снизился на 0,3% в месячном исчислении, хотя его волатильность требует осторожной интерпретации. В целом, данные соответствуют нашим ожиданиям замедления роста в четвертом квартале, отражая отложенные последствия летнего спада, и не меняют позитивного прогноза на 2026 год.

В Норвегии базовая инфляция в ноябре снизилась до 3,0% в годовом исчислении (предыдущий прогноз: 3,1%, предыдущий: 3,0%), что обусловлено ростом цен на отечественные и импортные товары (за исключением продуктов питания). Годовой рост цен на бытовую технику и электронику снизился почти до уровня сентября, что указывает на то, что волатильность, вероятно, была вызвана корректировками в период «Черной недели». Показатель немного ниже прогноза Банка Норвегии, сделанного в сентябре (3,1%), что подтверждает дезинфляционную тенденцию. Хотя это вряд ли повлияет на траекторию процентной ставки Банка Норвегии на следующей неделе, это дает основания для прогнозирования более агрессивного цикла снижения ставок, в зависимости от результатов опроса региональной сети, который будет опубликован сегодня.

В Канаде Банк Канады сохранил процентную ставку без изменений на уровне 2,25%, как и ожидалось.

В Дании инфляция в ноябре осталась на уровне 2,1% в годовом исчислении. Цены на продукты питания снизились на 0,9% по сравнению с октябрем, что потенциально может положительно повлиять на потребительские настроения.

Акции: Инвесторы на фондовом рынке приветствовали вчерашнее снижение ставки ФРС, которое не было столь уж «ястребиным». Индекс SP 500 подскочил на 1% на пресс-конференции, в итоге закрывшись на 0,7% выше, а индекс Russell 2000, включающий акции компаний малой капитализации, вырос на 1,3%. Решение по ставке вызвало явную циклическую тенденцию на рынках: акции компаний циклической стоимости, таких как сырьевые материалы, промышленные товары и товары длительного пользования, выросли примерно на 2%. Это интересно. Ранее в этом году мы наблюдали рост акций циклических компаний роста – по сути, компаний «большой семерки» – на фоне неожиданных «голубиных» изменений. На этот раз это была скорее реакция «быстрого роста», когда ожидания усиления макроэкономических показателей подпитывали движение вверх, а не снижение доходности. Это очень хорошо соответствует нашей стратегии.

Один из секторов, заслуживающих особого внимания, — это здравоохранение, показавшее вчера очень сильную динамику на фоне роста рисковых рынков. В историческом контексте это несколько необычно, но в последнее время здравоохранение ведет себя как циклический сектор. Это, безусловно, было впечатляющее ралли, но сегодня мы фиксируем прибыль и нейтрализуем наш прогноз по сектору здравоохранения. Причина в том, что позитивный прогноз по здравоохранению был основан на оценке, и этот аргумент быстро изменился. Относительная скидка по сравнению с мировыми рынками за последние три месяца выросла с 20% до 10%, что, на наш взгляд, является справедливой скидкой на данном этапе цикла. Например, сейчас акции сектора здравоохранения торгуются близко к мультипликатору акций товаров повседневного спроса после 20%-ной скидки на минимуме.

ФИНАНСОВЫЙ РЫНОК и ВАЛЮТА: Вчерашнее снижение ставки ФРС было довольно сбалансированным, но, учитывая, что рынки ожидали более жесткого снижения, реакция рынка была несколько мягкой. Ставки несколько укрепились, а доллар США немного ослаб, EUR/USD торгуется на уровне 1,169. После решения FOMC наблюдались лишь незначительные и кратковременные негативные реакции в EUR/SEK и EUR/NOK. В преддверии решения ФРС европейские ставки снова выросли, что привело к пятому дню подряд повышения ставок. Потенциальное снижение ставок ЕЦБ на 2026 год уже исключено. Сегодня утром EUR/SEK вернулся к уровню 10,84, а EUR/NOK торгуется на уровне 11,83.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться