Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

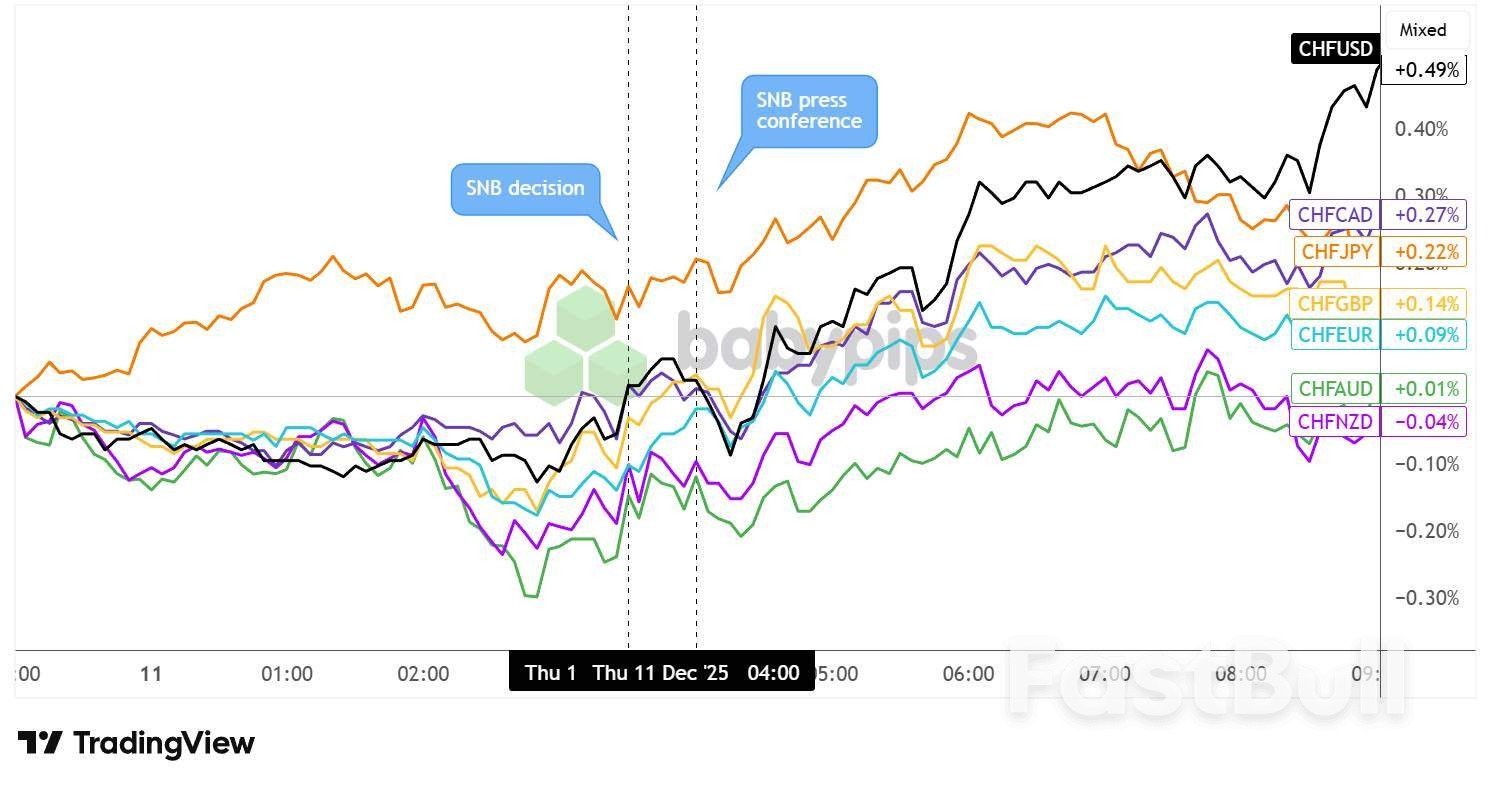

Внезапная ужесточение позиций на еврозоне на этой неделе, вероятно, будет подвергнута тщательному анализу.

Внезапная ужесточение денежно-кредитной политики еврозоны на этой неделе, вероятно, будет подвергнута тщательному анализу. Для оправдания текущей позиции необходимо, чтобы показатели роста продолжали улучшаться, а данные по инфляции, возможно, не начнут опускаться ниже прогнозов Европейского центрального банка. Между тем, (гео)политические риски должны оставаться под контролем, и Трамп не должен удивлять Европу новыми политическими мерами. Это длинный список. И хотя все это входит в наши базовые прогнозы, мы сомневаемся, что дальше все будет идеально гладко.

Интересно, что инфляционные свопы практически не изменились в ходе более широкой переоценки процентных ставок. Двухлетний инфляционный своп по-прежнему находится чуть ниже 1,8%, что отражает ожидаемое ЕЦБ снижение индекса потребительских цен. Тот факт, что реальная процентная ставка сыграла главную роль, говорит о том, что рынки изменили свою оценку реакции ЕЦБ. Хотя в краткосрочной перспективе по-прежнему ожидается дезинфляция, ЕЦБ, возможно, просто видит меньшую необходимость в дальнейшем смягчении денежно-кредитной политики. Нам будет интересно посмотреть, разделят ли более широкую позицию Шнабеля на заседании ЕЦБ на следующей неделе.

Размышляя обо всем этом, можно предположить, что рынки слишком рано заняли жесткую позицию, и если настроения столкнутся даже с незначительными препятствиями, мы вполне можем увидеть, как часть этого движения сойдет на нет. Следует помнить, что в данный момент рыночные настроения особенно сильны. Подразумеваемая волатильность европейского индекса акций STOXX находится на самом низком уровне в этом году, в то время как индекс SP 500 в США стремится к новым рекордам. Вопрос в том, готовы ли инвесторы сохранять склонность к риску в преддверии рождественских праздников. После бурного года можно предположить, что выжидательная позиция во время Рождества обеспечит нам больше спокойствия.

В США ставка SOFR на 3 месяца наконец-то сравнялась или приблизилась к уровню ставки SOFR на 10 лет (буквально на этой неделе), и в дальнейшем ставка SOFR на 3 месяца должна снизиться, что приведет к структурному положительному эффекту для держателей фиксированных ставок. Это первый раз со второй половины 2022 года (и ненадолго в январе 2025 года), когда ставка SOFR на 10 лет превысила большинство плавающих ставок. Для тех, кто отказывался от идеи перехода на плавающую ставку из-за отрицательного эффекта, эта возможность исчезнет (по крайней мере, пока ставка SOFR на 10 лет остается высокой). С другой стороны, одним из преимуществ установления фиксированной ставки на 10 лет является положительная переоценка по рыночной стоимости, которую мы ожидаем по мере того, как ставка SOFR на 10 лет будет приближаться к 4%.

После публикации ежемесячных прогнозов ВВП Великобритании за октябрь календарь данных практически пуст. Зато у нас есть выступления Полсона и Гулсби из ФРС, которые расскажут о перспективах экономики США. Агентство Fitch подготовило обзор рейтингов Европейского фонда финансовой стабильности (EFSF) и Европейского механизма стабильности (ESM).

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться

Ноутбук Fangchengbao Bao 5 мощнее, чем более новая модель Tai 7, но и дороже. (Фото: Сидзука Танабэ)

Ноутбук Fangchengbao Bao 5 мощнее, чем более новая модель Tai 7, но и дороже. (Фото: Сидзука Танабэ)

10-летние японские государственные облигации – квартальный график – 121225

10-летние японские государственные облигации – квартальный график – 121225 USDJPY – Дневной график – 121225 – Подробный обзор 3 квартала

USDJPY – Дневной график – 121225 – Подробный обзор 3 квартала USDJPY – Daily Chart – 121225 – EMAs

USDJPY – Daily Chart – 121225 – EMAs