Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

В еврозоне сегодня будут опубликованы окончательные декабрьские индексы PMI в сфере услуг и сводный индекс PMI. Сводный индекс, вероятно, будет пересмотрен в сторону понижения, поскольку окончательный показатель PMI в производственном секторе был пересмотрен в сторону снижения с 49,2 до 48,8.

В еврозоне сегодня будут опубликованы окончательные данные по индексу PMI в сфере услуг и сводному индексу PMI за декабрь. Сводный индекс, вероятно, будет пересмотрен в сторону понижения, поскольку окончательный показатель в производственном секторе был пересмотрен в сторону снижения до 48,8 с 49,2. Внимание также переключается на данные по инфляции в Германии и Франции за декабрь, которые мы получим перед публикацией данных по еврозоне. Испанская инфляция HICP, опубликованная на прошлой неделе, оказалась ожидаемой, снизившись до 3,0% в годовом исчислении с 3,2%, поэтому инфляция во Франции и Германии, вероятно, также окажется в пределах ожиданий.

Что произошло вчера?

В США индекс деловой активности в производственном секторе в декабре незначительно снизился до 47,9 (против 48,4) по сравнению с 48,2 в ноябре. Хотя тарифы продолжают оказывать давление на торговлю, а экспортные и импортные заказы остаются слабыми, баланс заказов и запасов снова улучшился, что свидетельствует о позитивных перспективах будущего производства. Индексы цен и занятости в основном остались без изменений.

Президент Федерального резервного банка Миннеаполиса Кашкари заявил в эфире, что инфляция медленно снижается, но сохраняется риск внезапного скачка уровня безработицы. Кашкари отметил, что, хотя денежно-кредитная политика, вероятно, будет близка к нейтральной, необходимы дополнительные данные, чтобы определить, будут ли инфляция или тенденции на рынке труда определять будущие корректировки политики. Это заявление прозвучало накануне публикации в пятницу отчета о занятости в США за декабрь. В прошлом году Кашкари был одним из наиболее агрессивных участников FOMC, и он является новым кандидатом на выборах 2026 года.

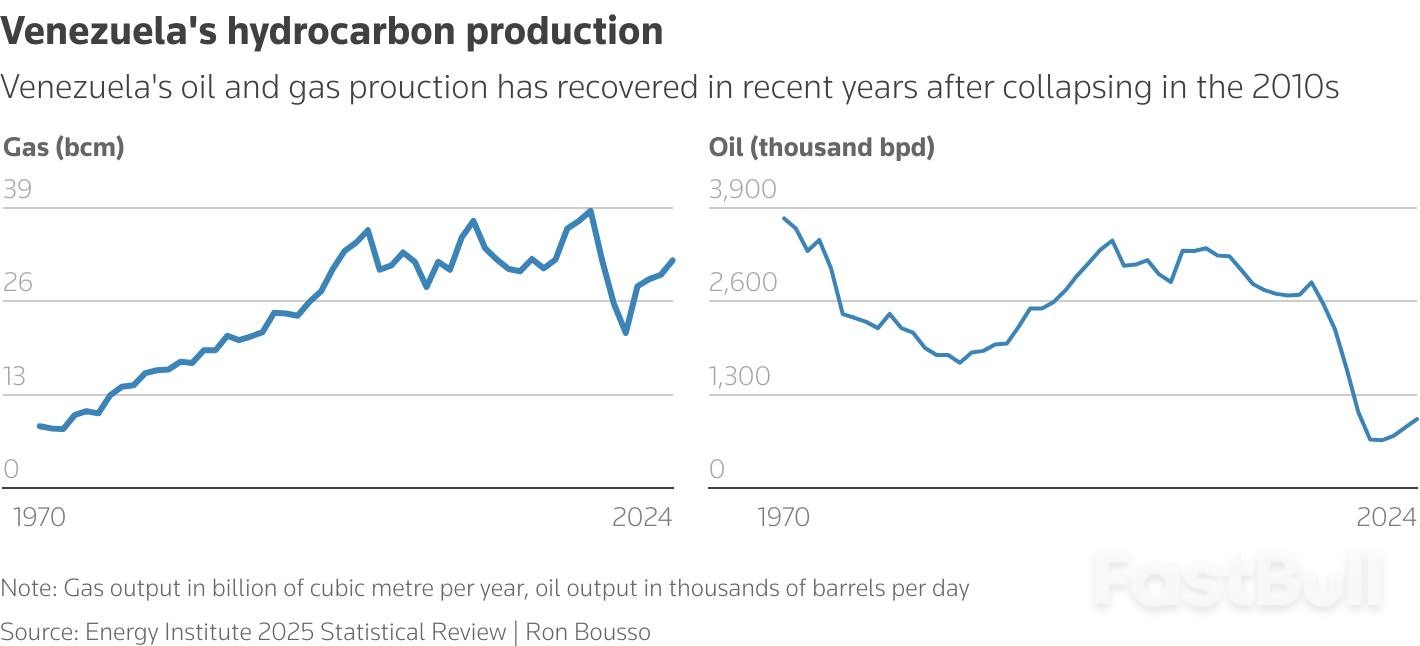

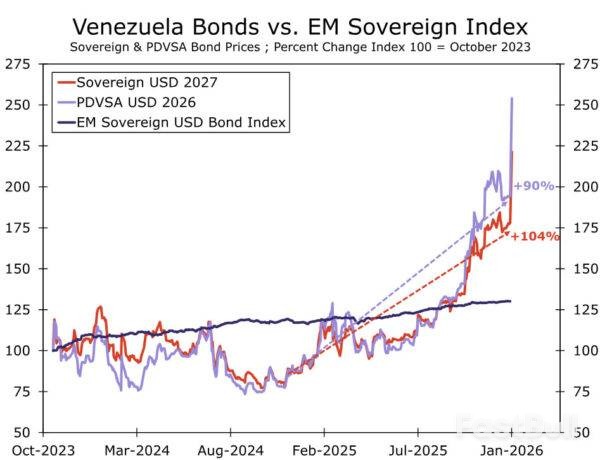

В геополитической сфере рынки в понедельник спокойно отреагировали на захват США президента Венесуэлы Мадуро: азиатские фондовые рынки выросли, цены на нефть умеренно укрепились, а золото выиграло от притока средств в активы-убежища. Мадуро, представший в понедельник перед федеральным судом США, не признал себя виновным по обвинениям в торговле наркотиками и других преступлениях, в то время как Россия и Китай осудили рейд как нарушение международного права. Исполняющая обязанности президента Венесуэлы Дельси Родригес первоначально осудила операцию США как колониальный захват нефти, но позже изменила свою позицию, сигнализируя о потенциальном сотрудничестве с Вашингтоном в вопросах добычи нефти и региональной стабильности. Мировые рынки в целом показали хорошие результаты в понедельник, но угрозы президента Трампа в адрес Колумбии и Мексики, а также возобновление разговоров об аннексии Гренландии подчеркивают, что геополитическая напряженность остается высокой с началом нового года.

В фармацевтической отрасли компания Novo Nordisk, похоже, развязывает ценовую войну на рынке препаратов для похудения, представив свою таблетку Wegovy. Стоимость препарата составляет 149 долларов США в месяц для пациентов, оплачивающих его самостоятельно, а для застрахованных пациентов — всего 25 долларов США в месяц. Более высокие дозы доступны по цене 299 долларов США, предлагая более гибкую альтернативу инъекционным методам лечения. Акции Novo Nordisk выросли на 5% в понедельник, поскольку компания стремится вернуть себе позиции на конкурентном рынке препаратов от ожирения. Конкурент Eli Lilly планирует выпустить свои собственные таблетки для похудения к марту, что еще больше усилит конкуренцию в этом секторе.

Акции: Вчера мировые фондовые рынки продолжили рост, завершив сильное начало 2026 года, несмотря на то, что прошло всего несколько торговых дней с начала года. Выделялась четкая циклическая ротация, хотя, опять же, не под руководством технологического сектора. Вместо этого лидерство показали сырьевые материалы, промышленность и финансовый сектор. В то же время, несколько защитных секторов завершили день в отрицательной зоне, включая коммунальные услуги, здравоохранение и товары повседневного спроса. В совокупности это указывает на выраженный склонность к риску и, с точки зрения инвестора в акции, практически отсутствие премии за страх, связанной с последней геополитической эскалацией вокруг Венесуэлы. Само собой разумеется, вышеизложенное очень хорошо соответствует нашей стратегии. Вчера в США индекс Dow вырос на 1,2%, SP 500 — на 0,6%, Nasdaq — на 0,7%, а Russell 2000 — на 1,6%. Аналогичная картина наблюдается сегодня утром в Азии, где Южная Корея, Тайвань и Япония выросли более чем на 1%. Фьючерсы на акции незначительно выросли как в Европе, так и в США.

ФИНАНСОВЫЕ И ВАЛЮТНЫЕ РЫНКИ: Доллар США первоначально был в числе более сильных валют, поскольку рынок покупал как американские акции, так и облигации, но отыграл это движение на фоне слабых данных ISM по производственному сектору. В результате EUR/USD ненадолго опустился ниже 1,17, а доходность 10-летних облигаций США упала до 4,16%. Условия финансирования в долларах США на базисном рынке XCCY значительно улучшились после того, как ФРС начала снова наращивать свой баланс, а также после введения более мягких правил регулирования банковского капитала в США. Нефтяной рынок вчера оставался стабильным, поскольку рынок осмысливал события в Венесуэле в выходные. Скандинавские доллары выиграли от сильного склонности к риску: EUR/SEK упал ниже 10,80, а EUR/NOK — ниже 11,80.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться