Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)

США Месячный рост числа сокращенных рабочих мест от Challenger, Grey & Christmas (Нояб)А:--

П: --

П: --

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)А:--

П: --

П: --

США Еженедельные первичные заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

США Еженедельные продолжающиеся заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (не сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Пересмотренные заказы на капитальные товары, не включая воздушные суда (месяц к месяцу, за исключением воздушных судов, сезонно скорректированные) (Сент)А:--

П: --

США Ежемесячные заказы на производство (исключая транспорт) (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (исключая оборону) (Сент)А:--

П: --

П: --

США Изменение еженедельных запасов природного газа EIAА:--

П: --

П: --

Саудовская Аравия Добыча сырой нефтиА:--

П: --

П: --

США Еженедельное удержание ценных бумаг иностранными центральными банкамиА:--

П: --

П: --

Япония Валютные резервы (Нояб)

Япония Валютные резервы (Нояб)А:--

П: --

П: --

Индия Ставка РЕПО

Индия Ставка РЕПОА:--

П: --

П: --

Индия Базовая процентная ставкаА:--

П: --

П: --

Индия Ставка обратного РЕПОА:--

П: --

П: --

Индия Резервное соотношение депозитов в People's Bank of ChinaА:--

П: --

П: --

Япония Предварительные ведущие индикаторы (Окт)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)--

П: --

П: --

США Индекс потребительских цен Далласского федерального резерва (месяц к месяцу) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)--

П: --

П: --

США Еженедельное общее бурение--

П: --

П: --

США Еженедельное общее бурение нефти--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Согласно предварительной оценке, ВВП Польши увеличился на 3,7% в годовом исчислении в третьем квартале 2025 года после роста на 3,3% в годовом исчислении во втором квартале 2025 года, опередив другие страны Центральной и Восточной Европы (Чехию: 2,7%, Венгрию: 0,6%) и ЕС в целом (1,5%).

Согласно предварительной оценке, ВВП Польши вырос на 3,7% в годовом исчислении в третьем квартале 2025 года после роста на 3,3% в годовом исчислении во втором квартале 2025 года, превзойдя другие страны Центральной и Восточной Европы (Чехия: 2,7%, Венгрия: 0,6%) и ЕС в целом (1,5%). Низкая базовая база отчасти объясняет значительное увеличение годовых темпов роста, обусловленное снижением экономической активности в сентябре 2024 года, когда страна столкнулась с наводнением. Однако сезонно скорректированные данные указывают на то, что темпы роста остались на уровне 0,8% в квартальном исчислении, как и во втором квартале 2025 года.

Подробный отчёт по ВВП, включая его структуру, будет опубликован 1 декабря, но опубликованные на данный момент данные указывают на улучшение ситуации в промышленности по сравнению со вторым кварталом 2025 года, несколько более медленный годовой рост розничной торговли и продолжающуюся рецессию в строительстве. Мы оцениваем, что сектор услуг оставался в хорошем состоянии и поддерживал рост ВВП в третьем квартале 2025 года, но мы рассчитываем на более высокую активность в этой сфере экономики. Что касается расходов, ВВП был обусловлен активным потреблением домохозяйств, которое, вероятно, росло такими же годовыми темпами, как и в предыдущем квартале. В то же время ожидаемое восстановление инвестиционной активности задерживается, что объясняется, среди прочего, медленной реализацией проектов, финансируемых из Фонда восстановления и устойчивости экономики (RRF), и их необходимым пересмотром.

Мы по-прежнему ожидаем роста ВВП Польши на 3,5% в этом году. Опубликованные на данный момент данные показывают, что сценарий значительного роста инвестиций в основной капитал в этом году не реализуется, но это компенсируется устойчивостью частного потребления, которое оказалось выше, чем ожидалось ранее. Сроки выполнения RFF дают основания для оптимистичных прогнозов по инвестициям в основной капитал в 2026 году.

Экономика Польши, как ожидается, сохранит рост более 3%, опережая средний показатель по ЕС и показатели стран Центральной и Восточной Европы, которые второй год подряд отстают от графика роста ВВП. Высокие темпы роста страны сопровождаются отсутствием серьёзных внешних и внутренних дисбалансов. Дефицит текущего счёта составляет около 1% ВВП, а инфляция потребительских цен близка к целевому показателю Центрального банка в 2,5%.

Наблюдается существенный дисбаланс между государственным сектором (высокий дефицит) и частным сектором (низкий уровень инвестиций, высокие сбережения). Мы придерживаемся нашего годового прогноза ВВП на уровне 3,5% в годовом исчислении в 2025 году и ожидаем, что экономика сохранит аналогичный уровень активности в 2026 году (3,4% в годовом исчислении).

По мнению Питера Оппенгеймера, следующие 10 лет будут долгими для инвесторов в американские акции.

Стратег Goldman Sachs, который правильно предсказал низкие результаты Уолл-стрит в этом году, считает, что американские акции продолжат отставать от других рынков в течение следующего десятилетия.

Оппенгеймер и его команда ожидают, что индекс SP 500 достигнет годовой доходности в 6,5% в ближайшие 10 лет, что станет самым слабым показателем среди всех регионов. Прогнозируется, что наиболее высокие показатели будут на развивающихся рынках — 10,9% в год.

После десятилетия неизменно высоких показателей, обусловленных ростом акций технологических компаний и ажиотажем над искусственным интеллектом, индекс SP 500 в этом году отстал от мировых аналогов. Индекс вырос на 16%, в то время как мировой индекс MSCI, не включающий США, вырос на 28%. В ближайшие годы стратеги ожидают, что рост развивающихся рынков будет обусловлен сильным ростом прибыли в Китае и Индии. Goldman Sachs даёт долгосрочным инвесторам следующий совет: «Диверсифицируйте инвестиции за пределами США, уделяя особое внимание развивающимся рынкам». — Майкл Мсика

В программе «Трампономика» на этой неделе ведущая Стефани Фландерс рассуждает о том, как демократы используют тему предвыборной кампании Дональда Трампа 2024 года — доступность — в качестве своего политического оружия. Слушайте подкасты на Apple, Spotify или где угодно.

Слабость японской иены подталкивает валюту к уровням, которые побудили власти вмешаться. Однако трейдеры скептически относятся к тому, что прямое вмешательство в этот раз принесет столько же пользы.

В отличие от прошлого года, когда вмешательство проводилось в преддверии повышения процентных ставок центральным банком, на этот раз Япония будет скупать иены, поскольку премьер-министр Санаэ Такаити сигнализирует о своем желании замедлить рост ставок.

Чиновники также будут активно вмешиваться в ситуацию на рынке, учитывая, что планы Такаити по увеличению расходов подпитывают слабость иены. Кроме того, любое вмешательство может привести к истощению валютных резервов Японии, необходимых для финансирования пакета инвестиций США, призванного умиротворить президента Дональда Трампа.

«Это другая ситуация», — сказал Марито Уэда из SBI FXTrade. «Если политика Такаити будет направлена на фискальную экспансию, даже если правительству удастся остановить падение иены в краткосрочной перспективе, она просто вернётся к ослаблению».

В этом квартале иена упала на 4,5% по отношению к доллару, что является самым большим падением среди валют Группы 10, и составила около 154.

Ослабление иены помогает крупным экспортерам страны, увеличивая стоимость их репатриированных доходов. Однако отсутствие мер по ограничению обесценивания валюты может вызвать критику со стороны Вашингтона, поскольку Трамп ранее жаловался, что Япония добивается торгового преимущества посредством валютной политики. — Миа Гласс и Джон Ченг

Механизмы сотрудничества стран глобального Юга должны развиваться, чтобы лучше реагировать на насущные современные и неизбежные проблемы, а не рисковать остаться ненужными смирительными рубашками, застрявшими в прошлом.

В 1967 году была создана Ассоциация государств Юго-Восточной Азии (АСЕАН), изначально призванная решать региональную напряженность после образования Малайзии в сентябре 1963 года.

Создание Малайзии привело к проблемам с Филиппинами и Индонезией, а Сингапур вышел из состава новой конфедерации в августе 1965 года.

АСЕАН не была творением холодной войны в том же смысле, что и Организация Договора Юго-Восточной Азии (СЕАТО), одна из нескольких региональных структур безопасности, созданных американцами в начале 1950-х годов; единственной значимой из них оставалась Организация Североатлантического договора (НАТО).

Самой значимой инициативой АСЕАН стало объявление Юго-Восточной Азии Зоной мира, свободы и нейтралитета (Цопфан) в 1973 году, за два года до окончания войн в Индокитае.

С тех пор в регионе было реализовано четыре крупных экономических инициативы, первой из которых стала Зона свободной торговли АСЕАН (АФТА).

AFTA была создана в разгар либерализации торговли в начале 1990-х годов. За исключением первоначальных «разовых» эффектов либерализации торговли, с тех пор реальных экономических преобразований практически не наблюдалось.

В своей последней книге (2008 г.) «Термиты в торговой системе» махагуру Джагдиш Бхагвати назвал преференциальные многосторонние и двусторонние соглашения о свободной торговле (ССТ) «термитами», подрывающими обещание Всемирной торговой организации (ВТО) о многосторонней либерализации торговли.

Хотя такие соглашения о свободной торговле кажутся взаимовыгодными, они подобны термитам, которые исподволь подрывают основы многосторонней торговой системы, поощряя дискриминацию и тем самым подрывая принцип недискриминации.

Таким образом, наивный энтузиазм в отношении всех соглашений о свободной торговле фактически подорвал многосторонность, вызвав также сопротивление с конца XX века.

После мирового финансового кризиса 2008–2009 годов все развитые экономики стран «Большой двадцатки» повысили протекционистские барьеры, подтвердив свою сомнительную приверженность свободной торговле.

Между тем, торговая политика США со времени президентства Барака Обамы, и особенно в этом году, превратила в посмешище приверженность ВТО принципу многосторонности, закрепленному в Марракешской декларации 1994 года.

Азиатский финансовый кризис 1997/98 годов должен был послужить сигналом тревоги об опасностях финансиализации, но Запад проигнорировал его, посчитав просто следствием азиатского высокомерия.

Под руководством управляющего директора Мишеля Камдессю содействие Международному валютному фонду (МВФ) либерализации счета движения капитала даже противоречило собственным статьям соглашения фонда.

Когда министр финансов Японии Киити Миядзава и заместитель министра финансов Эйсуке Сакакибара предложили план финансового спасения Восточной Азии, он вскоре был отклонен тогдашним заместителем министра финансов США Ларри Саммерсом.

В конечном итоге, Инициатива Чиангмая была разработана странами АСЕАН+3, в которую вошли Япония, Южная Корея и Китай в качестве дополнительных трех стран, что обеспечило многосторонний характер двусторонних механизмов обмена для чрезвычайных финансовых ситуаций.

Позднее АСЕАН+3 возглавила Региональное всеобъемлющее экономическое партнерство, по-прежнему задуманное в основном с точки зрения либерализации региональной торговли.

Развитие соответствующих институтов и механизмов в наше время требует от нас прагматичного рассмотрения истории, а не абстрактных, внеисторических принципов.

2025 год ознаменует собой несколько знаменательных годовщин, среди которых наиболее значимыми являются окончание Второй мировой войны в 1945 году и Бандунгская конференция солидарности стран Азии и Африки 1955 года, которая предвосхитила формирование движения неприсоединения.

Похоже, мир утратил стремление к созданию условий для прочного мира. Несмотря на многочисленные заявления, послевоенная приверженность свободе и нейтралитету на глобальном Севере в значительной степени утратила актуальность.

После окончания холодной войны мир считался однополярным. Однако для большинства он стал многополярным, при этом большая часть стран глобального Юга оставалась внеблоковой.

Что касается миротворчества, союзники США по НАТО всё больше маргинализируют Организацию Объединённых Наций и её многосторонний подход. Уже сейчас число военных интервенций после окончания холодной войны превышает количество военных интервенций в ту эпоху.

Хотя АСЕАН не может реально возглавить процесс международного миротворчества, она может стать гораздо более сильным голосом в поддержку многосторонности, мира, свободы, нейтралитета, развития и международного сотрудничества.

Мировая экономика сейчас стагнирует из-за политики Запада. Поэтому формат АСЕАН+3 становится всё более актуальным.

Незадолго до того, как президент США Дональд Трамп 2 апреля в День освобождения сделал заявление о введении односторонних пошлин, правительства Японии, Китая и Южной Кореи встретились в конце марта без участия АСЕАН, чтобы скоординировать ответные меры, несмотря на давнюю историю напряженности между ними.

АСЕАН рискует стать всё более неактуальной из-за ограниченного прогресса, достигнутого после Чиангмайского соглашения четверть века назад. Хуже того, региональное лидерство АСЕАН редко выходило за рамки либерализации торговли, которая, к сожалению, утратила актуальность в «постнормальные» времена.

Региональное сотрудничество должно быть на уровне современных вызовов, чтобы избежать риска потери своей актуальности. Тесное взаимодействие с партнёрами, на долю которых приходится две пятых мировой экономики, только выиграет от расширения регионального сотрудничества.

Тарифы «шок и трепет» Трампа и амбиции Мар-а-Лаго ясно сигнализируют о том, что «обычному» порядку пришел конец, и Вашингтон намерен перестроить мир. Справится ли Восточная Азия с этим вызовом времени?

Джомо Кваме Сундарам — старший консультант Исследовательского института Хазана (KRI). В прошлом профессор экономики, он занимал должность заместителя Генерального секретаря ООН по экономическому развитию. Он является лауреатом премии имени Василия Леонтьева за развитие рубежей экономической мысли.

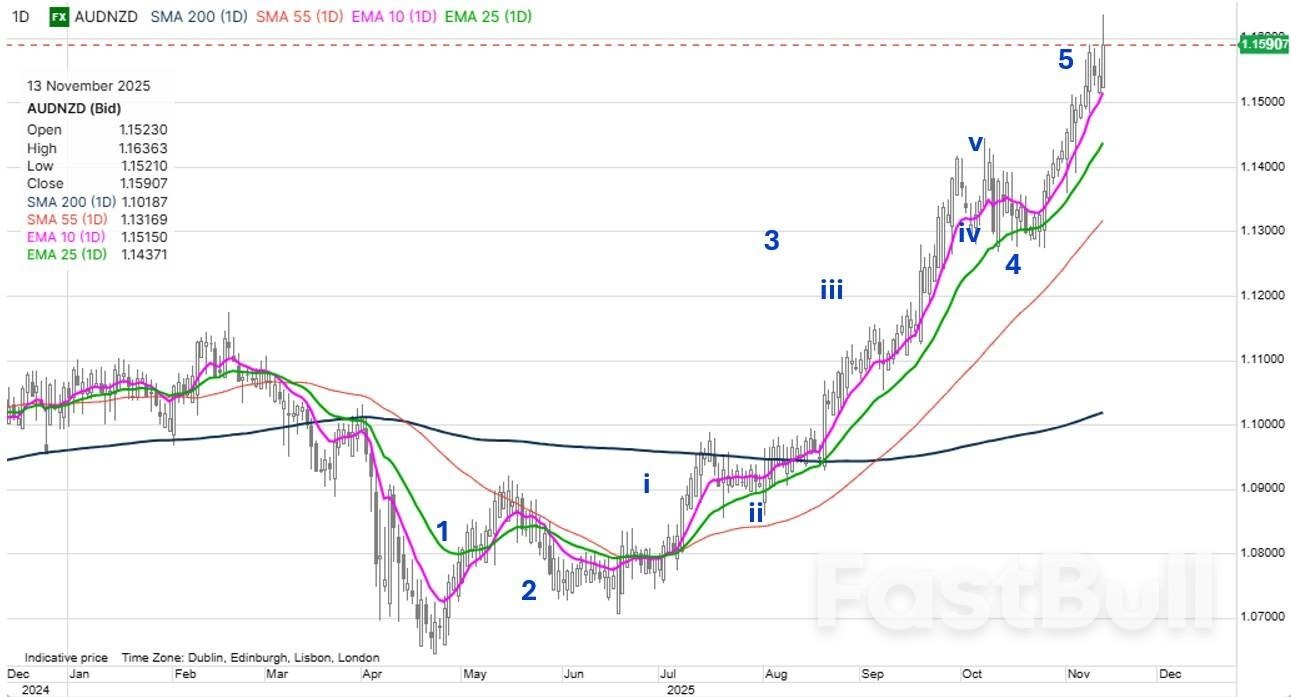

График: AUDNZD. Пара AUDNZD стала одним из самых ярких трендов этого года, чему способствовало постоянно растущее расхождение в доходности в начале кривой доходности. Ставки австралийского доллара оставались прочно зафиксированными и даже резко выросли с октябрьских минимумов, особенно накануне на фоне сильных данных по занятости в Австралии, в то время как ставки новозеландских облигаций постоянно снижались с июля до середины октября, прежде чем стабилизироваться. Можно утверждать, что спред доходности – в настоящее время составляющий 107 базисных пунктов для двухлетних свопов (последний раз наблюдавшийся, когда пара AUDNZD торговалась на уровне 1,25+) – оправдывает дальнейший рост до 1,2000 и выше. Однако в краткосрочной перспективе возникает вопрос, насколько это возможно. Обратите внимание на прекрасные паттерны волн Эллиотта от минимумов до последнего скачка вверх, напоминающие «пятую волну пятой волны». Да, как говорится, нужно следовать за трендом, пока он не переломится, но, возможно, на этом всё и закончится. Однако для доказательства этой точки зрения нам потребуется резкое отклонение этого последнего скачка выше 1,1600.

Источник: Saxo

Источник: SaxoВ Вашингтоне происходит много событий, и министр финансов Бессент представила несколько интересных политических импульсов. Обеспокоит ли рынок новый фискальный избыток, когда Трамп становится жёстким популистом, раздавая хлеб массам? Доллар США пока спокоен, но ему нужно подать сигнал в ближайшее время, и, похоже, он пытается это сделать сегодня утром. USDCAD и AUDUSD указывают на ослабление доллара США, как и EURUSD сегодня утром выше 1,1600. Сегодняшний день может оказаться решающим, если последний удержится на высоком уровне.

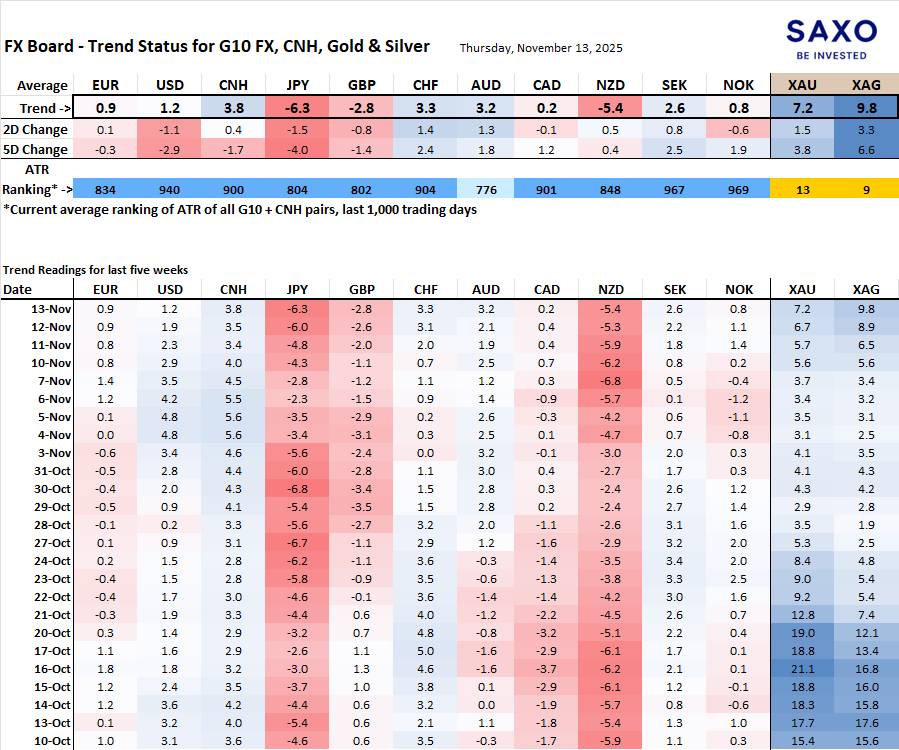

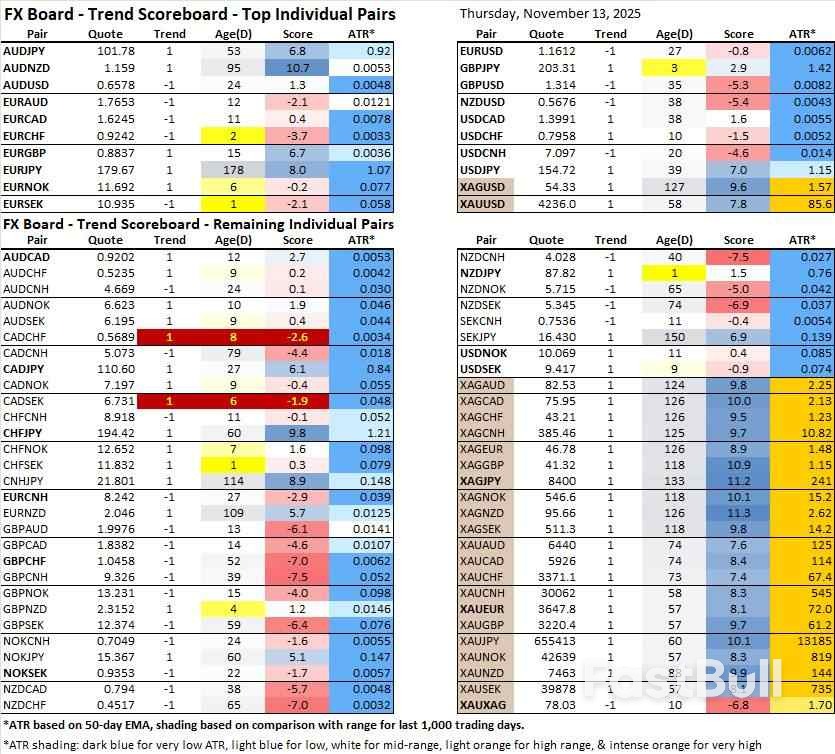

FX Board для отображения эволюции и силы тренда G10 и CNH. Примечание: если вы не знакомы с FX Board, посмотрите видеоурок для понимания и использования FX Board.

Слабость иены остаётся самым сильным сигналом, как и слабость новозеландского доллара, хотя последнее, возможно, преувеличено, поскольку короткие позиции по новозеландскому доллару здесь, вероятно, переоценены. Сильный юань заметно укрепляется, особенно в ходе вчерашнего движения по отношению к доллару США.

EURSEK снова ушёл в минус и наслаждается сезонным попутным ветром к снижению до конца года. В паре AUDUSD грозит разворот вверх, в то время как «восходящий тренд» пары USDCHF также, похоже, падает, как и EURUSD, если она удержится значительно выше 1,1600 в течение двух-трёх дней.

Данный контент является маркетинговым и не должен рассматриваться как инвестиционный совет. Торговля финансовыми инструментами сопряжена с рисками, и историческая доходность не гарантирует будущих результатов.

Вчера казначейские облигации США показали результаты лучше, чем федеральные. Доходность упала на 2,2 (для двухлетних облигаций) и 4,7 (для 7-10-летних облигаций) базисных пунктов. Большая часть падения произошла сразу после открытия рынка наличных, сравнявшись с публикацией ADP от 11 ноября. Разработчик неофициального ежемесячного отчёта по заработной плате недавно начал выпускать и еженедельные отчёты. Согласно опубликованным во вторник данным, компании сокращали 11,3 тыс. рабочих мест в неделю в течение четырёх недель, закончившихся 25 октября. Долгосрочные облигации, включая 10-летние, достигли дна после аукциона по продаже 10-летних облигаций на сумму 42 млрд долларов, где динамика торгов несколько снизилась.

Необоснованная рыночная значимость данных из альтернативных источников (например, ADP) из-за отсутствия официальных правительственных публикаций может снизиться в ближайшие недели. Законопроект о прекращении 43-дневного шатдауна был принят Палатой представителей 222 голосами против 209, несмотря на выход двух республиканцев из партии, и при поддержке шести демократов. Президент Трамп подписал этот законопроект накануне вечером, что усилило склонность к риску. Белый дом поручил сотрудникам вернуться в свои офисы с сегодняшнего дня, но потребуется как минимум несколько недель, чтобы преодолеть накопившееся несоответствие. Это означает, что сегодня не будет ни заявок на пособие по безработице, ни октябрьских данных об ИПЦ, которые были запланированы на сегодня.

Пресс-секретарь Белого дома Ливитт заявил вчера, что данные по инфляции за прошлый месяц вряд ли будут опубликованы. То же самое касается и отчёта по заработной плате, хотя некоторые ожидают, что Бюро статистики труда объединит данные за два месяца (октябрь и ноябрь) в один, чтобы наверстать упущенное. Ставки Германии вчера снизились на 0,3–2,6 базисных пункта, что стало бычьим трендом, несмотря на череду выступлений ЕЦБ. На валютных рынках царило спокойствие, и мы ожидаем продолжения этой тенденции сегодня.

Пара EUR/USD преодолела слабость Европы на открытии торгов в США и завершила день с небольшим ростом, чуть не дойдя до 1,16. DXY держался около отметки 99,5, а ослабление иены предотвратило потери торгово-взвешенного индекса. Пара USD/JPY выросла до нового 9-месячного максимума (154,79). Фунт стерлингов столкнулся с давлением продаж в течение последних нескольких сессий на фоне внутреннего хаоса в Лейбористской партии, выплеснувшегося на улицы, слабого отчета по рынку труда и неудовлетворительного роста в третьем квартале. Пара EUR/GBP укрепилась до 0,884, самого высокого уровня с апреля 2023 года. ВВП Великобритании вырос на 0,1% по сравнению с ожидаемыми 0,2%, а сопутствующие ежемесячные данные демонстрируют неутешительную динамику (-0,1% м/м в сентябре после стагнации месяцем ранее).

Эти цифры стали очередным ударом для канцлера Ривза перед принятием важнейшего осеннего бюджета 26 ноября. Ожидается, что лейбористы нарушат свою предвыборную программу 2024 года, введя дополнительные налоги. Чтобы помочь закрыть бюджетную дыру в размере 35 млрд фунтов стерлингов, Казначейство Великобритании представило Управлению бюджетной ответственности планы по сокращению расходов домохозяйств и снижению инфляции (за счёт снижения регулируемых цен). Это должно проложить путь к дальнейшему снижению ставок Банка Англии и снижению стоимости заимствований. В ОБР представлены экономические прогнозы, на основе которых оцениваются фискальные правила Великобритании.

Сильные данные по рынку труда Австралии за октябрь подтверждают мнение о том, что Резервный банк Австралии завершил цикл нормализации своей политики. Число занятых выросло на 42 тысячи, превысив консенсус-прогноз в 20 тысяч. Подробные данные показали ещё больший рост числа занятых полный рабочий день (+55 тысяч), что было частично компенсировано сокращением числа занятых неполный рабочий день (-13 тысяч).

Уровень безработицы вернулся к летнему уровню (4,3%) после резкого роста до 4,5% в сентябре. Уровень участия остался стабильным на уровне 67%. Количество отработанных часов выросло на 0,5% в месячном исчислении, опередив рост занятости на 0,3% в месячном исчислении. Кривая государственных облигаций австралийского доллара сегодня утром сглаживается, доходность на переднем конце кривой поднимается до 10 базисных пунктов. Австралийский доллар немного укрепляется, в настоящее время курс австралийского доллара к доллару США составляет около 0,6550.

Обзор рынка жилья Великобритании, проведенный Королевским институтом дипломированных оценщиков (RICS) в октябре, показал небольшое снижение национального баланса цен с -17% до -19% в октябре. Подробные данные показали, что количество запросов от новых покупателей находится на самом низком уровне с апреля (-24%), поскольку неопределенность вокруг предстоящего осеннего бюджета (возможные изменения налогов, связанных с недвижимостью, включая гербовый сбор, прирост капитала и налог на наследство) привела не только к снижению покупательского спроса, но и к снижению продаж и появлению новых объектов недвижимости.

Превышение целевого уровня инфляции и рост безработицы также негативно сказываются на общем рынке. Чистый баланс продаж составил -24% по сравнению с -17%. Эксперты ожидают небольшого улучшения баланса в 2026 году, что соответствует +7%. Новые инструкции для поставщиков (-20%) достигли самого низкого уровня с 2021 года.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться