Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

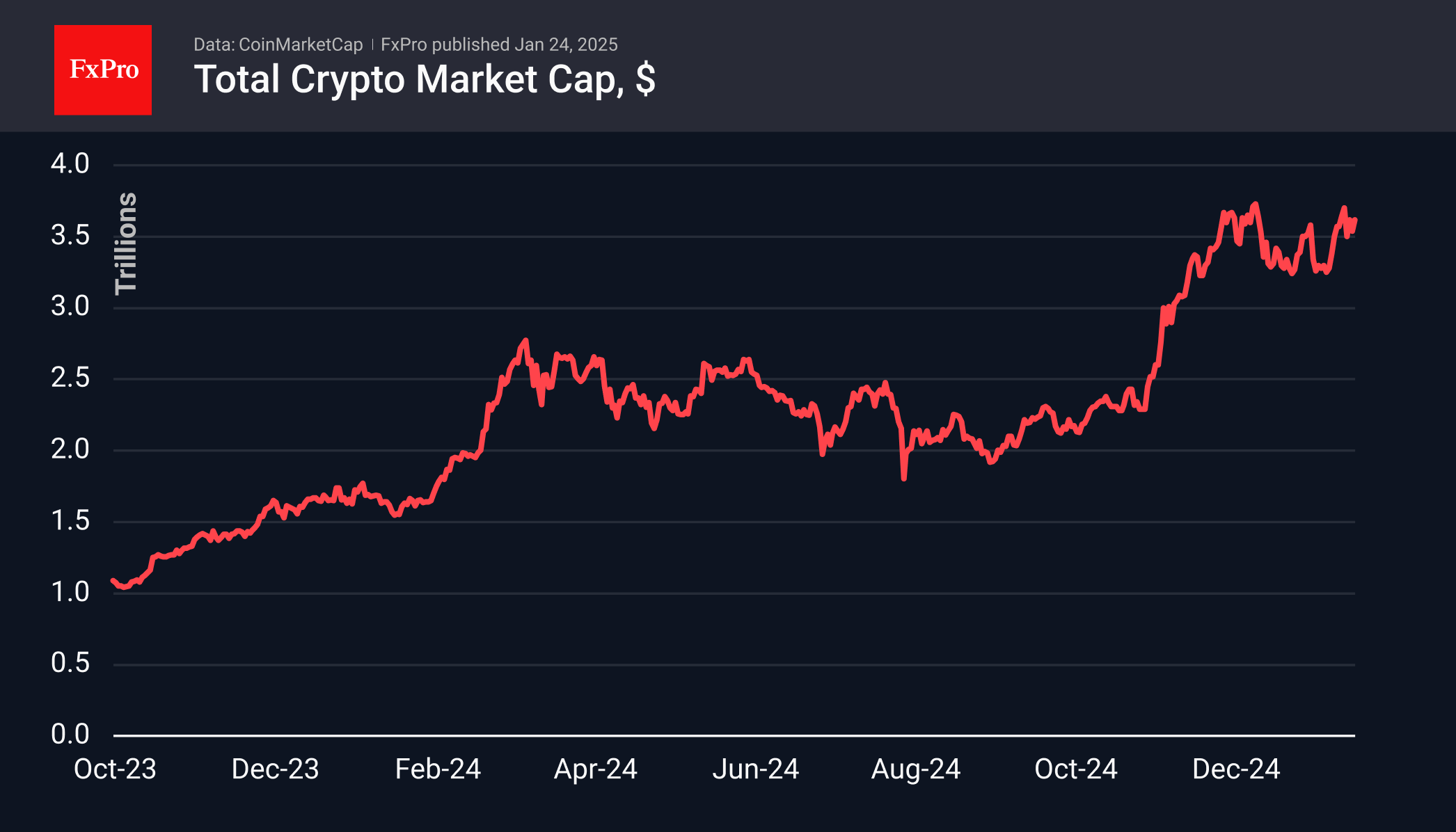

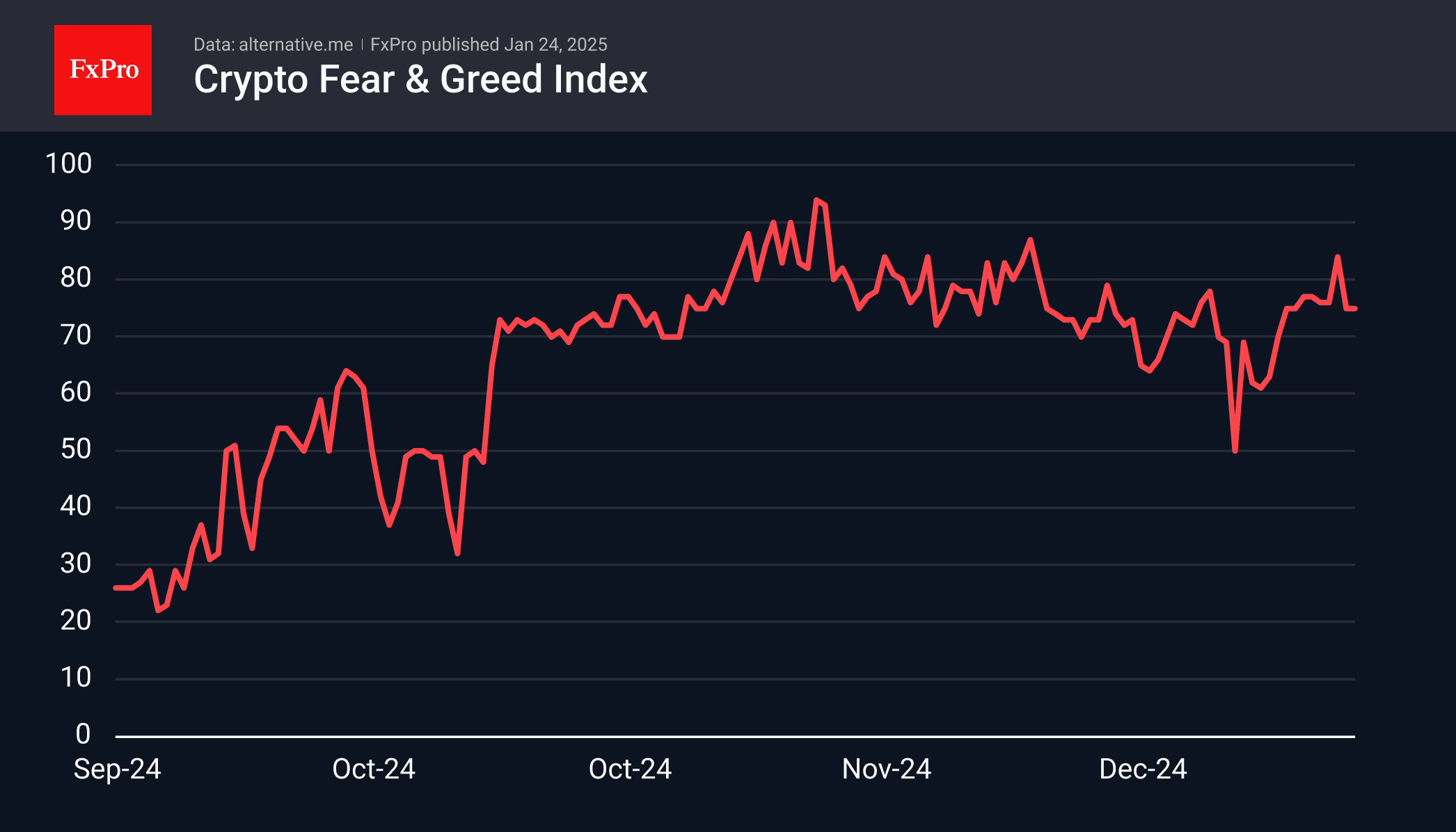

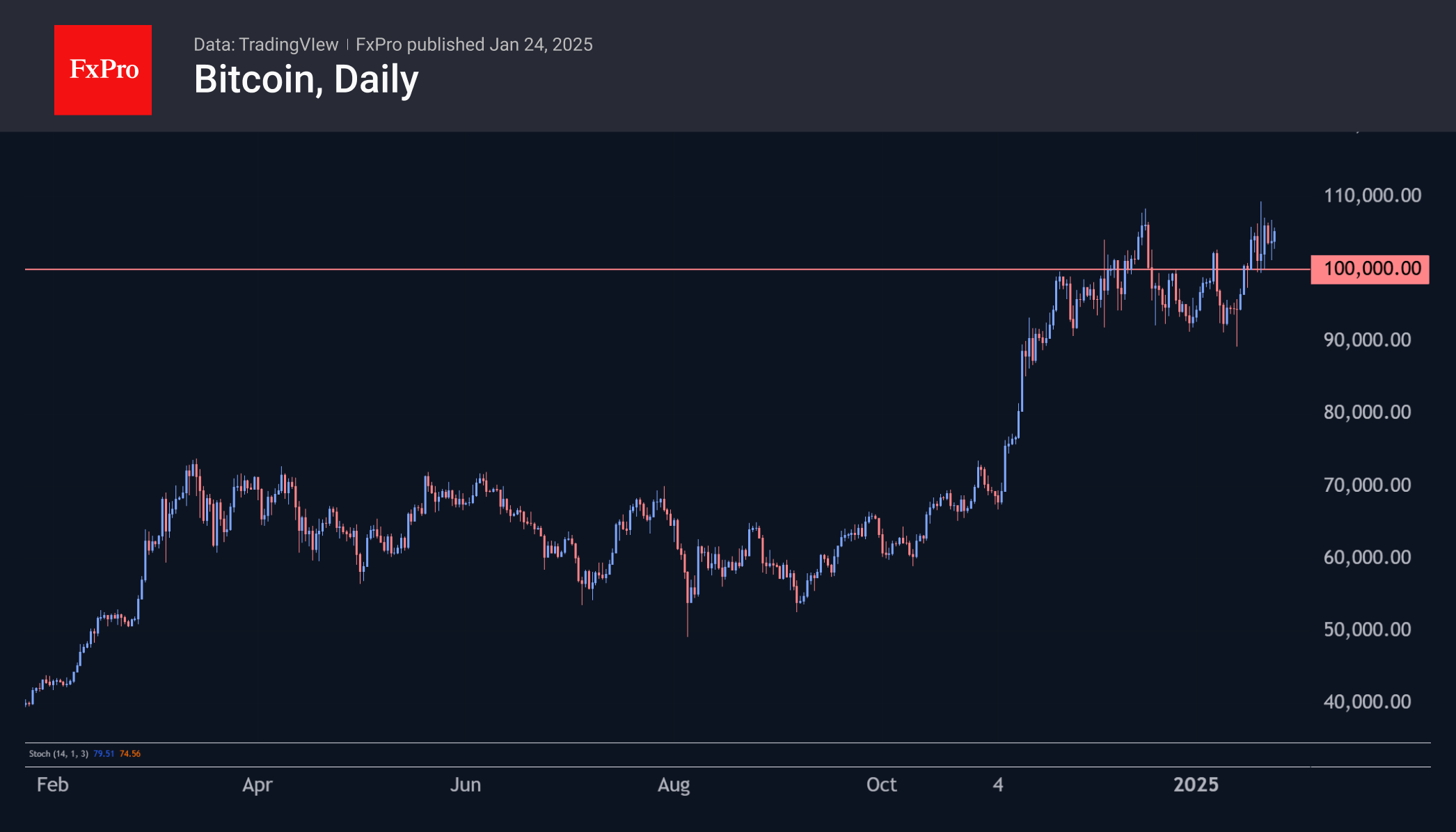

Опасения относительно введения Дональдом Трампом огромных пошлин в первый же день своего пребывания в должности не оправдались, и рынки воодушевились.

По-видимому, это была неделя, в которой нужно продавать слухи и покупать факты. Страхи, что Дональд Трамп введет огромные пошлины в свой первый день пребывания в должности, не оправдались, и рынки воодушевились. Поскольку данные по инфляции в США за предыдущую неделю также давали утешение, фондовые рынки выросли, S&P 500 достиг нового рекордного максимума, а доллар отступил. Технологические акции получили новый импульс от объявленного Трампом предприятия Stargate AI, финансируемой из частных источников инвестиционной программы стоимостью 500 миллиардов долларов США, направленной на обеспечение «будущего технологий» в США. Немного парадоксально, учитывая огромное количество компонентов, которые потребуются проектам, эта программа еще больше укрепит зависимость США от Тайваня в плане чипов и других критически важных ресурсов.

Что касается экономической политики Трампа — тарифов или налогов — на этой неделе мы не стали намного мудрее. Пока что Трамп объявил о вероятном повышении тарифов на 10% против Китая, но добавил, что он «предпочел бы не использовать его», и о 25% тарифах для Канады и Мексики, в соответствии с его предвыборными обещаниями. Мы считаем, что на подходе еще больше повышений тарифов, но при отсутствии налоговых льгот мы считаем, что инфляционное воздействие только тарифов в США будет кратковременным. Более высокие цены снизят потребление, в то время как структурный рост должен замедлиться синхронно с сокращением иммиграции и замедлением роста рабочей силы.

Учитывая это и то, что данные по кредитованию указывают на то, что процентные ставки в США выше нейтрального уровня, мы считаем, что ФРС может позволить себе возобновить снижение ставок в марте. Однако на следующей неделе мы ожидаем, что они приостановятся. Поскольку этого также ожидает рынок, и мы не ожидаем от Пауэлла никаких сильных дальнейших указаний, мы считаем, что реакция рынка будет ограниченной. Все глаза будут прикованы к Трампу, читайте больше на Research US: Fed preview – Not stealing the spotlight , 23 января.

Если декабрьские изменения ставок ФРС и ЕЦБ были по сути подбрасыванием монеты, то на этот раз рынки твердо убеждены в обоих. На заседании ЕЦБ на следующей неделе мы и консенсус ожидаем снижения на 25 базисных пунктов. Но, как и в случае с нашим прогнозом ФРС, наша ожидаемая траектория ставки ЕЦБ расходится с ожиданиями рынка. Рынки ожидают, что ставка ЕЦБ составит 2%, мы ожидаем еще двух снижений, а ставка достигнет 1,5% к сентябрю. Индексы деловой активности в еврозоне принесли некоторое облегчение в декабре, а жесткие данные с рынка труда остаются сильными. Однако мягкие индикаторы рисуют более слабую картину, и мы ожидаем, что рост заработной платы еще больше замедлится, что даст ЕЦБ возможность скорректировать ставки значительно ниже.

На следующей неделе, помимо заседаний центральных банков, мы получим поток интересных данных из еврозоны: немецкий индекс Ifo в понедельник и данные по ВВП страны в четверг. В четверг мы получим предварительные данные по ВВП еврозоны за четвертый квартал и предварительные данные по инфляции в январе из Испании (перед данными по Германии и Франции в пятницу и публикацией EA на следующей неделе). В США во вторник будут опубликованы заказы на товары длительного пользования за январь перед публикацией ВВП за четвертый квартал в четверг и инфляцией PCE в пятницу.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться