Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

На прошлой неделе цены на золото следовали классической схеме «рост-спад». Активность проявляли как быки, так и медведи: с одной стороны...

На прошлой неделе цены на золото демонстрировали классическую модель «ралли-откат». Активность проявляли как «быки», так и «медведи»: с одной стороны, растущая неопределенность относительно перспектив экономики США и сомнения в независимости ФРС поддерживали спрос на безопасные активы; с другой стороны, возобновление работы правительства, фиксация прибыли «быками» и сохраняющиеся «ястребиные» сигналы от представителей ФРС, а также снижение рыночных ожиданий смягчения денежно-кредитной политики, сдерживали бычий импульс.

На этой неделе внимание рынка приковано к отчёту по занятости в несельскохозяйственном секторе за сентябрь, который запланирован на утро пятницы (по данным AEDT). Хотя данные могут быть опубликованы с некоторой задержкой из-за приостановки работы правительства, они всё же могут стать ключевым катализатором краткосрочной волатильности.

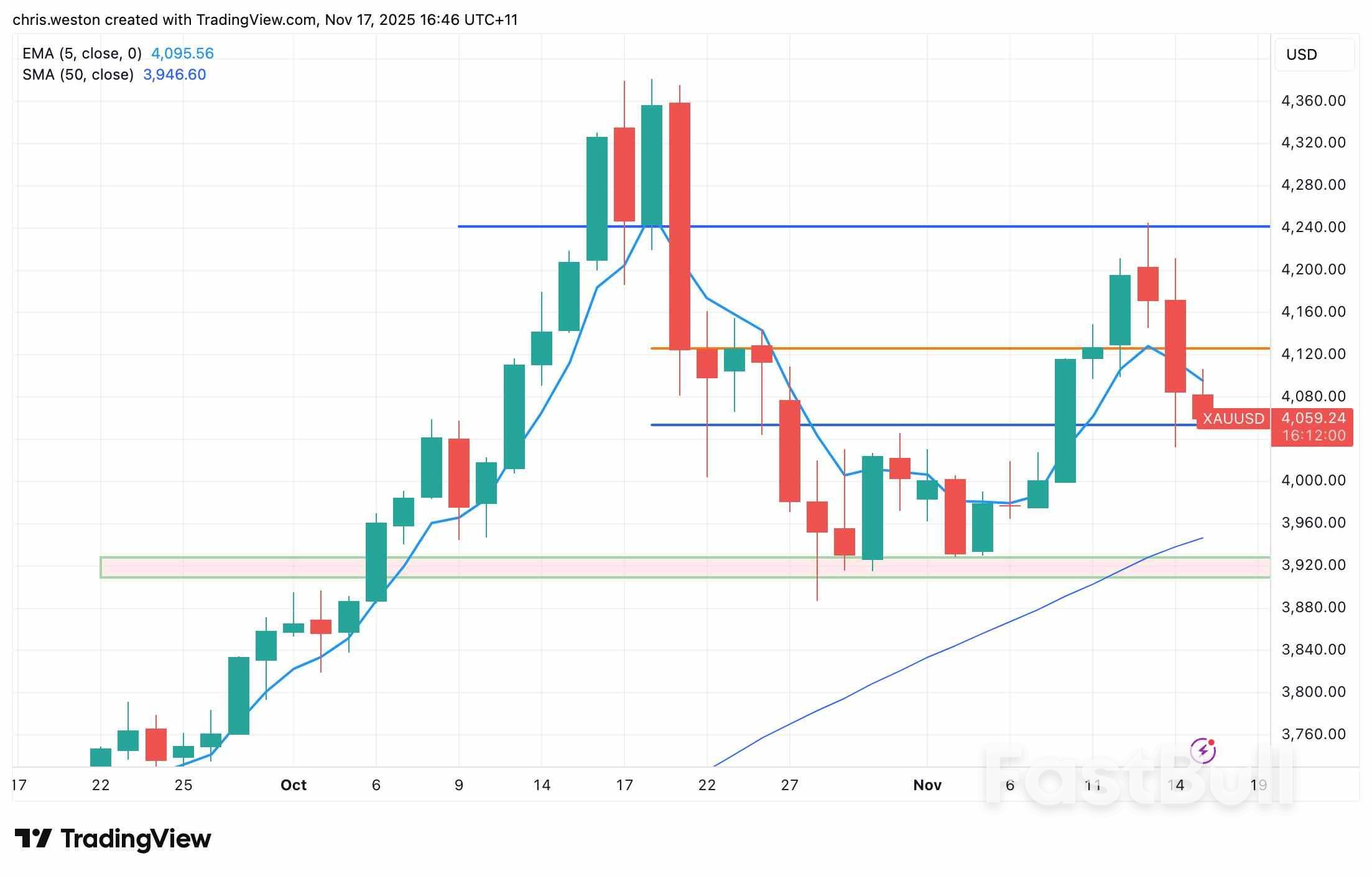

На дневном графике XAUUSD золото пережило резкий рост, за которым последовал стремительный откат. В начале прошлой недели цена держалась выше $4000 и пробила $4100 и $4200, достигнув внутридневного максимума на уровне $4245. Однако в четверг настроения резко изменились: золото опустилось ниже $4100, закрывшись на отметке $4085.

Сегодня утром золото торгуется около $4080. С другой стороны, отметки $4050 и $4000 могут оказать поддержку; с другой стороны, рост выше $4100 сделает максимум прошлой недели $4245 ключевым сопротивлением для покорения исторических максимумов.

Примечательно, что корреляция золота с долларом США, доходностью казначейских облигаций и акциями в настоящее время низкая, а это означает, что цены в значительной степени определяются финансовыми потоками, а не традиционными макроэкономическими факторами, что усиливает волатильность. Стоит следить за последними фундаментальными изменениями, поскольку они могут определять будущее направление цен.

Решающее движение цен на золото на прошлой неделе было обусловлено резким снижением рыночных ожиданий снижения ставки ФРС в декабре. Несколько представителей ФРС, включая Шмида и Логана, подчеркнули сохраняющееся инфляционное давление и дали агрессивные сигналы, напрямую снизив ожидания дальнейшего смягчения денежно-кредитной политики в этом году.

Месяц назад рынок был практически уверен в снижении ставки в декабре, с вероятностью около 90%; сегодня эта вероятность упала ниже 50%. Кривая доходности казначейских облигаций стала круче в сторону снижения, что указывает на то, что трейдеры переоценивают как инфляционный риск, так и темпы смягчения денежно-кредитной политики ФРС. Будучи активом, не приносящим доходности, золото, естественно, испытывает давление.

Тенденции к отказу от риска, приведшие к резкому снижению акций, также усилили давление на продажу золота из-за давления со стороны требований о внесении маржи.

Ястребиная позиция ФРС тесно связана с самым длительным в истории приостановкой работы правительства США, которая продлилась 43 дня. Хотя возобновление работы правительства и увеличение ликвидности на счёте TGA Казначейства способствуют экономическому росту, пробелы в данных, образовавшиеся во время приостановки, оставляют политиков и трейдеров действовать «вслепую».

Сбор ключевых экономических данных был нарушен: первоначальные оценки занятости, инфляции и ВВП за октябрь имеют явные пробелы; данные по занятости за ноябрь неполны, а статистика инфляции остаётся ограниченной. Эта неопределённость усиливает привлекательность золота как безопасного актива.

Кроме того, президент Федерального резервного банка Атланты Бостик, придерживающийся ястребов, заявил, что не будет добиваться переизбрания. Его место может занять более «голубиный» чиновник, что усилило опасения по поводу независимости ФРС. Хассетт публично заявил о готовности возглавить ФРС и проводить агрессивное снижение ставок, что ещё больше усилило неопределённость в политике и повысило спрос на золото как на актив-убежище.

В целом, на прошлой неделе золото демонстрировало череду ралли и откатов, характеризуясь повышенной волатильностью. Снижение ожиданий снижения процентной ставки в декабре стало основным фактором снижения цен, в то время как краткосрочная фиксация прибыли и слабая ликвидация длинных позиций усилили давление. Тем не менее, спрос на безопасные активы продолжает поддерживать цены, а высокий уровень госдолга США и продолжающиеся покупки центральным банком ограничивают средне- и долгосрочное падение.

Ожидается, что в краткосрочной перспективе золото будет торговаться в диапазоне от 4000 до 4250 долларов. Рынок будет уделять особое внимание предстоящим публикациям отложенных данных, которые могут повлиять на ожидания снижения ставки.

Из-за остановки производства на этой неделе будут опубликованы несколько задержанных данных:

- Бюро переписи населения США: расходы на строительство за август (пн), производственные заказы (вт), торговый баланс (ср) - Бюро экономического анализа: данные по международной торговле за август (ср) - Бюро статистики труда: данные о занятости в несельскохозяйственном секторе за сентябрь (пт)

Из них наиболее пристальное внимание уделяется сентябрьскому отчёту о занятости в несельскохозяйственном секторе. Рыночные ожидания предполагают создание 50 тысяч новых рабочих мест по сравнению с предыдущими 22 тысячами, при этом уровень безработицы останется на уровне 4,3%. Если данные покажут устойчивость рынка труда, это может оказать умеренное давление на золото. К заседанию Федерального комитета по операциям на открытом рынке (FOMC) 10 декабря более актуальным будет ноябрьский отчёт о занятости в несельскохозяйственном секторе, опубликованный 5 декабря.

Кроме того, важное значение будет иметь октябрьский протокол заседания ФРС США, который должен выйти в среду. Если протокол покажет, что большинство чиновников по-прежнему обеспокоены инфляцией и выступают против смягчения денежно-кредитной политики, золото может столкнуться с трудностями; если же опасения по поводу замедления экономики будут подчеркнуты, оно может оказать ограниченную поддержку.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться