Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

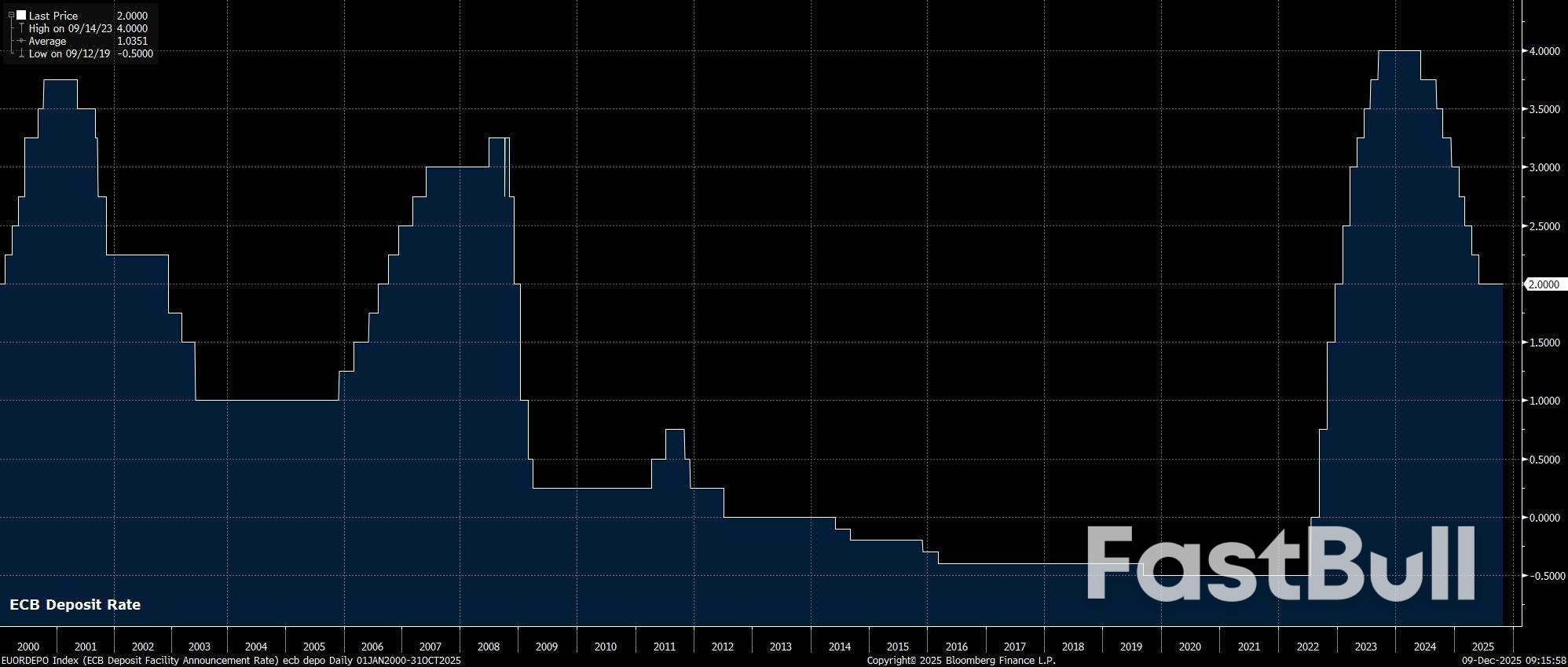

Ставки сохранены: ЕЦБ следует сохранить все параметры политики на декабрьском заседании, сохранив ставку по депозитам на уровне 2,00%. <br>Прогнозы в центре внимания: Макроэкономические прогнозы персонала на декабрь будут в центре внимания, в частности, вопрос о том, ожидается ли недооценка инфляции в 2028 году. <br>Цикл смягчения завершен: Предстоящее заседание не должно развеять мнение о том, что цикл смягчения завершен, хотя до ужесточения политики еще далеко.

После того, что большинство участников рынка описали бы как невероятно скучную октябрьскую дискуссию, Совет управляющих ЕЦБ вряд ли на этот раз принесет что-то большее в плане волнения, поскольку политики по-прежнему находятся «в хорошем положении» и намерены завершить год, сохранив приверженность всем инструментам политики.

Как упоминалось выше, Совет управляющих ЕЦБ намерен остаться без изменений по итогам декабрьского заседания, посвященного политике, сохранив ставку по депозитам на уровне 2,00%. Решение о сохранении неизменной ставки было принято не только в связи с тем, что кривая евро/OIS практически исключает возможность дальнейшего смягчения, но и на фоне отсутствия каких-либо признаков желания со стороны членов Совета управляющих о дальнейшем снижении ставок. Все признаки указывают на то, что цикл смягчения завершился, а ставка 2,00% является конечной в этом цикле.

Тем не менее, кривая свопов в последнее время довольно возбудима, и теперь дисконтирует примерно 1 к 5 вероятность повышения ставки ЕЦБ на 25 базисных пунктов к концу следующего года, чему способствовали агрессивные заявления члена исполнительного совета Шнабеля, сделанные в последние дни. На данном этапе такая оценка представляется несколько чрезмерно амбициозной, учитывая вероятность относительно длительного недооценки инфляции, поэтому участники будут следить за любыми явными протестами против идеи ужесточения политики в течение следующих 12 месяцев.

Поскольку Генеральный секретарь намерен сохранять все параметры политики неизменными, основное внимание, естественно, будет уделяться решению политиков внести какие-либо коррективы в руководящие указания.

Однако вероятность подобных изменений варьируется от «невероятно малой» до «абсолютно нулевой», а сопутствующее политическое заявление, как ожидается, будет просто повторять комментарии, которые использовались на протяжении многих месяцев и теперь невероятно знакомы всем участникам. Следовательно, в заявлении будет повторено, что политики продолжат придерживаться подхода, основанного на «данных» и «от встречи к встрече» при принятии предстоящих решений, при этом не беря на себя никаких «предварительных обязательств» по конкретному направлению политики.

Возможно, самой интересной темой декабрьского совещания станет обновленный раунд макроэкономических прогнозов сотрудников, в частности, первое чтение о том, как, согласно прогнозам, будет развиваться экономика еврозоны к 2028 году.

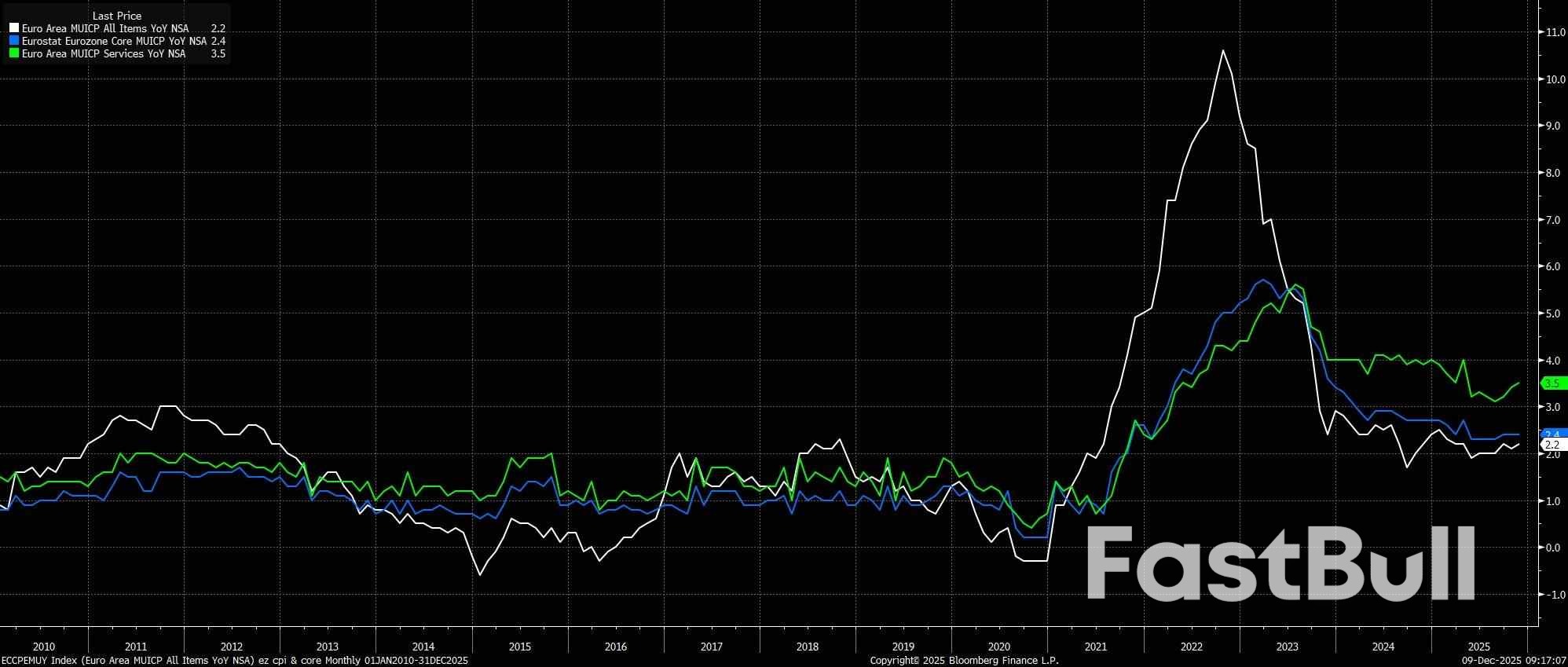

Что касается инфляции, прогнозы, скорее всего, снова укажут на то, что общий ИПЦ окажется ниже целевого показателя в 2% как в следующем году, так и в 2027 году. Хотя в последние месяцы инфляция в сфере услуг снова начала расти, в начале 2026 года на данные окажет существенное влияние эффект базовой цены, вызванный ростом цен на энергоносители, что приведет к (значительному) снижению основных ценовых показателей в первой половине года.

Двумя ключевыми направлениями внимания при составлении будущих прогнозов инфляции будут, во-первых, вопрос о том, поднимется ли общий уровень инфляции до 2% к концу этого периода, в 2028 году. Во-вторых, если в этом году ожидается еще одно отставание от установленного уровня, встанет вопрос о том, сочтут ли «голуби» Совета управляющих достаточным основанием для того, чтобы начать настаивать на дальнейшем смягчении политики в первые месяцы следующего года.

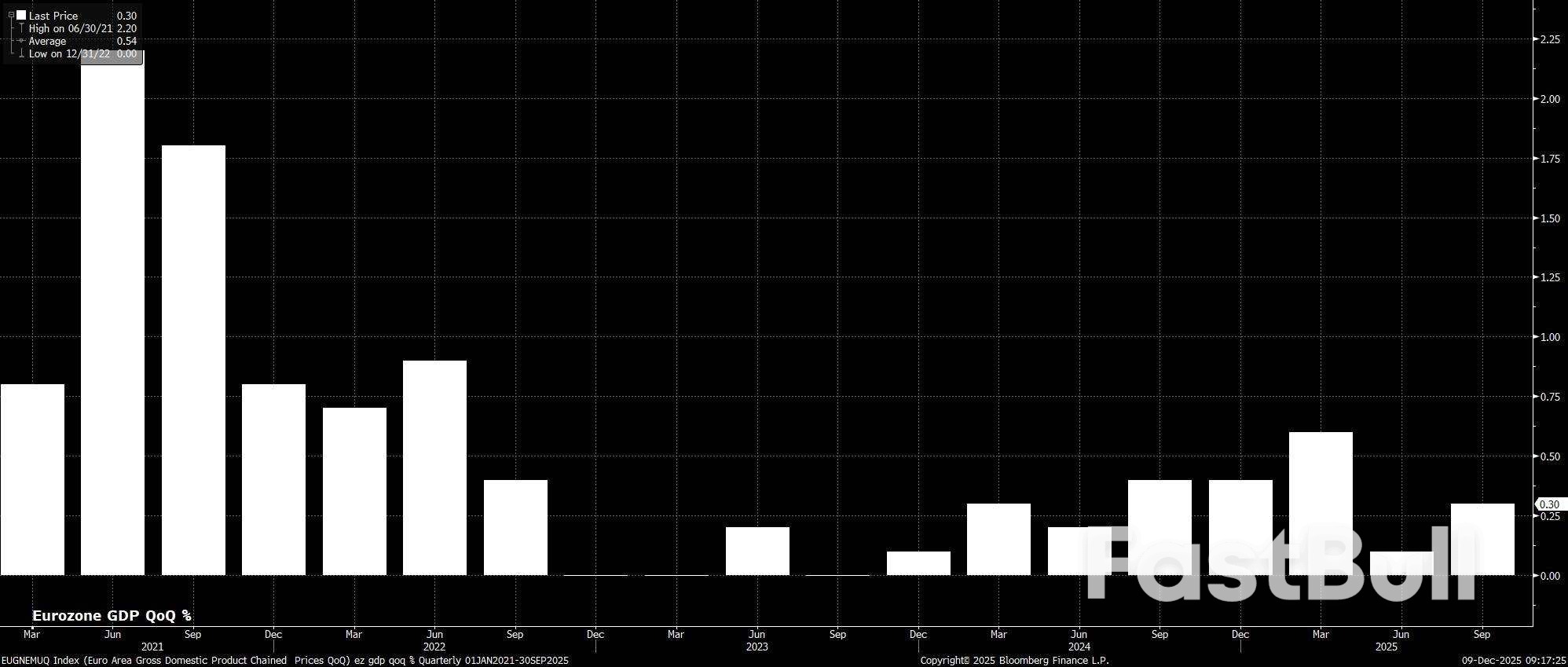

Между тем, что касается роста, то существенных изменений в прогнозируемой траектории роста ВВП, вероятно, будет относительно немного, особенно учитывая, что многие факторы, сдерживавшие экономику еврозоны в 2025 году, будут всё чаще превращаться в попутные по мере приближения нового года. Эти факторы относительно многочисленны, включая возросшую определённость в отношении глобальных торговых отношений (особенно с США), а также отложенные последствия смягчения политики ЕЦБ и в целом более либеральную налогово-бюджетную политику в следующем году.

Конечно, указанная фискальная позиция не будет полностью одинаковой в странах блока. Подавляющее большинство бюджетного стимулирования в следующем году будет обеспечено Германией, где не только ожидается значительное увеличение расходов на оборону и инфраструктуру, но и введён ряд налоговых изменений, которые должны способствовать росту личного потребления. Это, в свою очередь, в совокупности, вероятно, компенсирует влияние дальнейшей фискальной консолидации как во Франции, так и в Италии, что должно привести к тому, что общий прогноз роста ВВП останется в целом неизменным, что позволит еврозоне вернуться к потенциальному росту в 2027 и 2028 годах.

Возвращаясь к пресс-конференции после встречи, представляется крайне маловероятным, что президент Лагард попытается «раскачать лодку» в какой-либо существенной степени, тем самым повышая вероятность очередного напыщенного и скучного мероприятия, соответствующего заявлениям, сделанным в прошлый раз в октябре.

В результате весьма вероятно, что Лагард просто повторит свои прошлые заявления, а именно, что политика по-прежнему находится «в хорошем состоянии» и что ЕЦБ обеспечит ее сохранение, а также, скорее всего, подтвердит, что декабрьское решение остаться на прежнем уровне было единогласным.

Как всегда, помимо пресс-конференции, также будут внимательно отслеживаться любые истории из «источников», появившиеся после встречи, особенно с целью определения того, какое значение (если таковое имеется) политики придают прогнозам инфляции на 2028 год.

В целом, декабрьское совещание ЕЦБ вряд ли станет переломным моментом с точки зрения более широких политических перспектив.

Хотя сторонники реформы в рамках Глобального совета могут попытаться выступить за очередное снижение ставки в начале следующего года, по-прежнему вероятно, что подавляющее большинство политиков практически не видят необходимости в переходе к более мягкой политике. Если не произойдет существенного ухудшения экономического роста, политики, вероятно, будут относительно спокойно мириться с небольшим отставанием инфляции от прогнозируемого уровня, продолжая придавать большее значение «жестким» данным, а не прогнозам руководства.

Таким образом, базовый сценарий по-прежнему предполагает завершение цикла смягчения денежно-кредитной политики ЕЦБ, и следующее повышение ставки действительно будет. Однако такого повышения в следующем году практически наверняка не будет, поскольку ставка по депозитам останется на уровне 2,00% до конца 2026 года, а вопрос об ужесточении политики, в конечном итоге, будет рассмотрен в 2027 году.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться

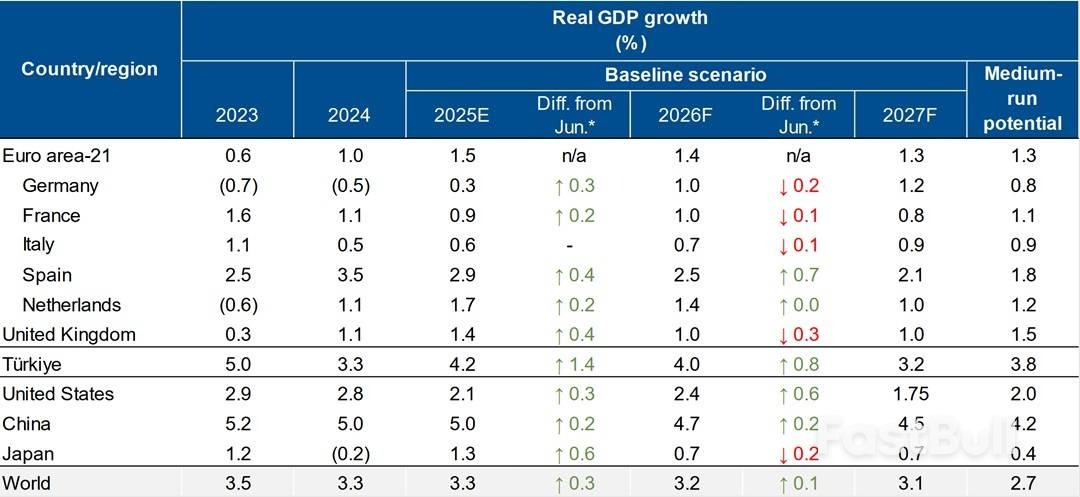

*Изменения по сравнению с июньским обзором мировой экономики 2025 года. Отрицательные темпы роста указаны в скобках. Источник: прогнозы Scope Ratings, региональные и национальные статистические управления, МВФ.

*Изменения по сравнению с июньским обзором мировой экономики 2025 года. Отрицательные темпы роста указаны в скобках. Источник: прогнозы Scope Ratings, региональные и национальные статистические управления, МВФ.

Прогноз EURUSD 2026-2027: основные тенденции рынка и прогнозы на будущее

Прогноз EURUSD 2026-2027: основные тенденции рынка и прогнозы на будущее Прогноз по золоту (XAUUSD) на 2026 год и далее: мнения экспертов, прогнозы цен и анализ

Прогноз по золоту (XAUUSD) на 2026 год и далее: мнения экспертов, прогнозы цен и анализ