- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Спустя всего три месяца после вступления в должность Такаичи объявила о проведении досрочных выборов, пойдя на крайне рискованный шаг. Главная цель – обеспечить поддержку своей политики со стороны населения.

Спустя всего три месяца после вступления в должность Такаичи объявила о проведении досрочных выборов, пойдя на крайне рискованный шаг. Главная цель – обеспечить поддержку своей политики со стороны населения.

В октябре она унаследовала проблемную партию и правительство меньшинства после того, как Исиба Сигэру, проигравший оба парламентских выборов, едва не был вынужден уйти в отставку. ЛДП потеряла поддержку населения из-за кризиса стоимости жизни и нескольких скандалов с политическим финансированием. Несмотря на то, что она с небольшим перевесом стала премьер-министром, ее рейтинг одобрения в первые три месяца был на удивление высоким, около 70%. Теперь она стремится использовать свою популярность, чтобы обеспечить ЛДП единоличное большинство и тем самым более последовательно продвигать свою политическую программу в будущем. Она поддерживает политику бывшего премьер-министра Синдзо Абэ, выступая за стимулирующую макроэкономическую политику и внешнюю политику, ориентированную на Японию. Оппозиционные партии могут не полностью соглашаться с ее политическими взглядами. Если ситуация с правительством меньшинства сохранится, ей придется вести переговоры с другими партиями по каждому политическому вопросу. Однако, если она выиграет эти выборы, она воспримет это как одобрение ее обещаний японскими избирателями и будет продвигать свою политическую программу гораздо более решительно.

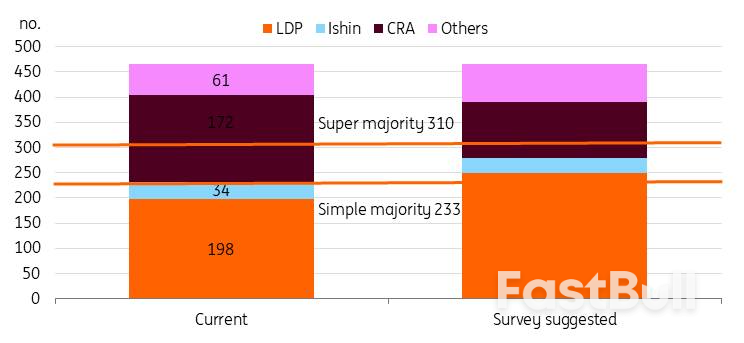

Согласно последним местным опросам, ЛДП уверенно лидирует в избирательной кампании. Ожидается, что ЛДП получит значительно больше 233 мест (против нынешних 198), а альянс может приблизиться к 300 местам. В то же время, главная оппозиционная партия, Центристский реформаторский альянс, может потерять почти половину своих нынешних мест. Если коалиция ЛДП получит подавляющее большинство, правительство значительно усилит свои полномочия. Это позволит Такаичи принимать законы даже без достаточной поддержки в верхней палате парламента.

Вероятно, Либерально-демократическая партия получит единоличное большинство в нижней палате парламента.

Источник: различные газеты и прогнозы ING.

Источник: различные газеты и прогнозы ING.Хотя снижение налога на потребление продуктов питания было одной из главных тем до начала кампании, после ее старта ее значимость снизилась.

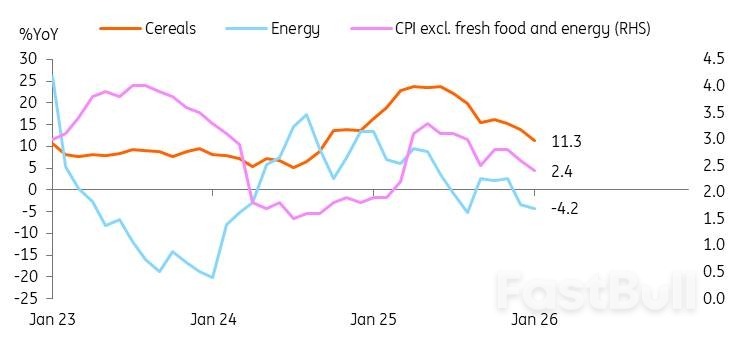

Инфляция в Японии с апреля 2022 года держится выше 2%, но заработная плата отстает. Рост стоимости жизни усиливает недовольство населения. Например, рис, основной продукт питания, к середине 2025 года подорожал почти на 100% в годовом исчислении, хотя недавно снизился до уровня 30%. Поэтому снижение инфляции стало одним из главных приоритетов предвыборной кампании. Такаичи возобновил субсидирование энергоснабжения в прошлом году посредством дополнительного бюджета. Влияние субсидий мы видим по недавнему резкому снижению показателей инфляции.

Теперь внимание переключилось на цены на продукты питания. Ожидается, что налог на потребление продуктов питания в размере 8% снизит инфляцию примерно на один процентный пункт, хотя и обойдется в потерю доходов в размере 5 триллионов иен (6% от общего объема налоговых поступлений). Хотя домохозяйства могут выиграть от снижения стоимости жизни, рынки обеспокоены фискальной стабильностью из-за неопределенности в вопросе финансирования снижения налогов.

Однако после недавней волатильности рынка Такаичи заняла более осторожную позицию в отношении снижения налогов на продукты питания. Во время предвыборной кампании она избегала прямого обсуждения этого предложения, сосредоточившись вместо этого на «ответственном и инициативном управлении государственными финансами». Сейчас она остается неясной в отношении сроков реализации и предпочитает «ускорить обсуждение», чтобы сохранить нейтральность повестки дня.

Источник: CEIC

Источник: CEICРынок, похоже, опасается, что крупная победа Такаичи может серьезно ухудшить фискальную ситуацию. Мы с этим не совсем согласны. Если ЛДП получит большинство в нижней палате, Такаичи сможет ускорить переговоры о снижении налогов. Она будет утверждать, что обладает мандатом народа. Но консенсус все еще должен быть достигнут национальным советом. То же самое должно произойти и в случае получения супербольшинства. Другие оппозиционные партии сейчас поддерживают более экспансионистскую фискальную политику; например, Канадское налоговое агентство выступает за постоянную отмену налога на продукты питания, в то время как ЛДП предлагает двухлетние льготы. Победа ЛДП может привести к более сбалансированному плану расходов. При премьер-министре Абэ Япония дважды повышала налог на потребление, чтобы помочь финансировать программы социального обеспечения для стареющего общества в рамках реформ «Абэномики». Ожидается, что Такаичи аналогичным образом сосредоточится на обеспечении доходов, одновременно стремясь к увеличению расходов.

Как уже говорилось ранее, ЛДП не уточнила, когда именно снижение налогов может вступить в силу. Кроме того, партия четко заявила о намерении снизить соотношение государственного долга к ВВП Японии и провести фискальные реформы. Поэтому ожидается, что ЛДП разработает стратегии, которые предотвратят резкое увеличение бюджетного дефицита.

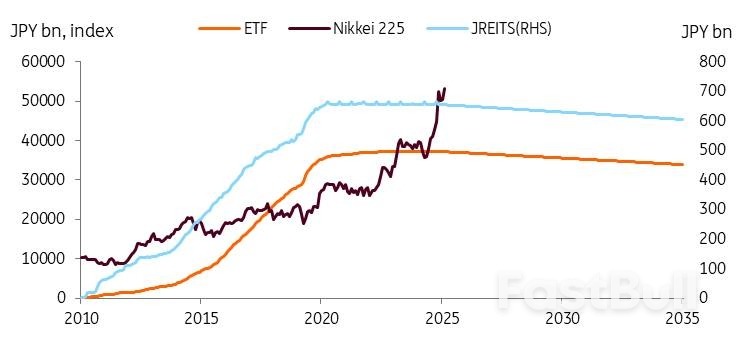

Один из потенциальных способов финансирования предполагает обращение за поддержкой к Банку Японии (BoJ). Банк Японии начал первичную продажу активов в 2026 году, планируя ежегодное сокращение портфеля ETF на 330 миллиардов иен и портфеля JREIT на 5 миллиардов иен. Согласно последним данным, активы BoJ в ETF и JREIT сократились на 5,3 миллиарда иен и 0,1 миллиарда иен соответственно в период с декабря 2025 года по январь 2026 года. Хотя это представляет собой скромное снижение, ожидается, что BoJ продолжит сокращать свой портфель активов, стратегия, которая, как предполагается, обеспечит существенную доходность в долгосрочной перспективе. С 2010 года индекс Nikkei 225 вырос в пять раз. По простым расчетам, BoJ мог бы заработать около 1,7 триллиона иен от продажи портфеля ETF стоимостью 330 миллиардов иен. Если предположить, что Nikkei растет с той же скоростью, что и номинальный ВВП, этот поток доходов может стать стабильным источником финансирования.

Источник: CEIC

Источник: CEIC«Возвращение к нормальной ситуации» подразумевает более высокие инфляционные ожидания, меньший контроль центрального банка над рынком японских государственных облигаций (JGB), повышенную волатильность и более частые корректировки доходности.

Мы ожидаем, что экономика вернется к нормальному состоянию после многих лет дефляции. Хотя устойчивое развитие экономики может способствовать повышению доходности, мы считаем, что нормализация экономической ситуации играет более важную роль в этом процессе. Именно поэтому мы ожидаем, что доходность японских государственных облигаций достигнет 3,0% к концу 2027 года.

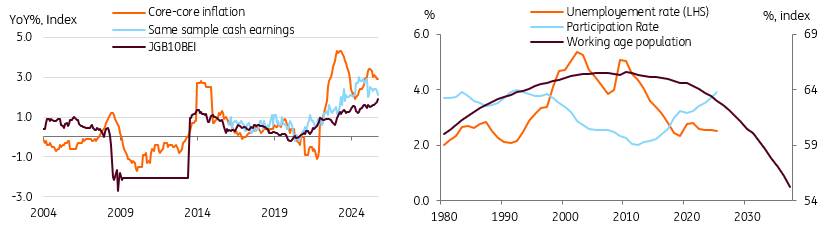

Возвращение к нормальному состоянию означает достижение устойчивого роста инфляции на уровне около 2%. Более высокие инфляционные ожидания могут объяснить рост ставок по государственным облигациям. Индекс BEI приближается к 2%, и мы ожидаем, что инфляционные ожидания вырастут и стабилизируются на уровне около 2%, чему будет способствовать структурный дефицит рабочей силы, поддерживающий рост заработной платы. За последние три года весенние переговоры о заработной плате привели к росту заработной платы более чем на 4-5%, а в этом году ожидается рост более чем на 5%. Ожидается, что государственные субсидии, снижение цен на энергоносители и продукты питания, будут способствовать положительному росту реальной заработной платы в этом году, поддерживая инфляцию, обусловленную спросом, и укрепляя прогресс в достижении устойчивого целевого уровня в 2%.

Источник: оценки CEIC, OECD, ING.

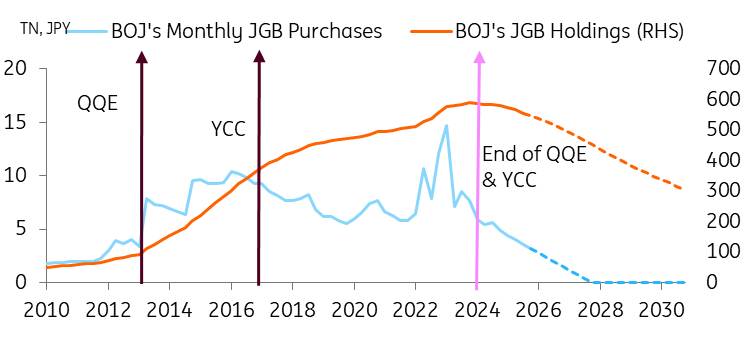

Источник: оценки CEIC, OECD, ING.Возвращение к нормальному состоянию означает, что мы ожидаем медленной и устойчивой нормализации денежно-кредитной политики Банка Японии посредством 1) повышения процентной ставки, в общей сложности на 75 базисных пунктов к концу 2027 года, и 2) сворачивания Банком Японии нетрадиционных мер денежно-кредитной политики. По мере того, как Банк Японии будет покупать меньше, баланс спроса и предложения смещается, создавая повышающее давление на доходность японских государственных облигаций (JGB). Хотя Банк Японии замедлит темпы снижения ставок в апреле 2026 года, мы ожидаем, что кривая доходности еще больше укрепится во время повышения ставок, сохраняя спреды между процентной ставкой и 10-летними JGB на уровне 150-175 базисных пунктов (в настоящее время 150 базисных пунктов). Мы считаем, что история не всегда хорошо предсказывает будущее для JGB, поскольку прошлые спреды доходности наблюдались во время глубокой дезинфляции. По мере продолжения количественного ужесточения (QT) и погашения облигаций контроль Банка Японии над рынком JGB будет все больше уменьшаться, что приведет к большей волатильности и рыночной конъюнктуре на рынках облигаций.

Недавний всплеск активности на рынках японских государственных облигаций в некотором смысле продемонстрировал улучшение функционирования рынка.

Хотя внезапные колебания рынка могут вызывать беспокойство у участников рынка, их следует рассматривать как часть процесса возвращения экономики к нормальному состоянию. Банк Японии и правительство должны найти тонкий баланс; если произойдет крупная распродажа, не вызванная фундаментальными факторами, они смогут соответствующим образом скорректировать темпы количественного смягчения и выпуск облигаций.

На недавних заседаниях Банка Японии, последовавших за распродажей государственных облигаций, глава банка Уэда подчеркнул гибкий подход банка к операциям с облигациями, который обеспечивает Банку значительную свободу действий. Тем не менее, его комментарии свидетельствуют о том, что Банк Японии не намерен менять траекторию роста доходности, а лишь сглаживать рыночную волатильность и предпочитает более постепенное развитие. Мы считаем, что Банк Японии допустит постепенное повышение доходности.

Наконец, мы ожидаем дальнейшего роста государственных расходов для решения проблем, связанных со старением населения и ростом потребностей в социальном обеспечении. Мы также ожидаем, что инвестиции в автоматизацию и цифровые технологии приведут к увеличению расходов. Из-за масштабного плана расходов Такаичи цель достижения первичного профицита бюджета к 2025/2026 финансовому году не была достигнута и была отложена. Мы не ожидаем резкого увеличения выпуска долговых обязательств при администрации Такаичи, но по-прежнему считаем, что ее политика должна оказывать давление на доходность японских государственных облигаций.

Источник: Банк Японии, CEIC, оценки ING.

Источник: Банк Японии, CEIC, оценки ING.Начало года для пары USD/JPY выдалось нестабильным, и, похоже, эта тенденция сохранится. Преобладающая инвестиционная гипотеза заключается в том, что отрицательная реальная процентная ставка в Японии, растущие фискальные проблемы и предпочтение глобальными инвесторами проциклических валют оказывают давление на иену. Единственными позитивными факторами для иены стали, казалось бы, японская валютная интервенция вблизи отметки 160, а затем сообщения о проверке ставки ФРС в конце пятницы, 23 января. Тем не менее, некоторые официальные заявления об отсутствии участия США и последующие данные из Японии ставят под сомнение факт интервенции. В связи с интервенцией, мы задаемся вопросом, не играют ли здесь роль стратегические инвестиционные решения некоторых государственных пенсионных фондов – как это происходит и в Корее, когда USD/KRW приближается к отметке 1500.

Положительный результат выборов для ЛДП, который подстегнет «торговлю Такаичи», положительно скажется на валютной паре USD/JPY. Вследствие этого USD/JPY может даже снова приблизиться к уровням 160/162. Официальные лица в Токио ясно дали понять, что их беспокоят такие уровни, которые, хотя и выгодны для экспортеров, также могут привести к росту цен на импорт в то время, когда правительство пытается смягчить кризис стоимости жизни. Поэтому вероятны валютные интервенции вблизи уровней 160/162.

Будет ли интервенция эффективной? Эффективная интервенция требует сильного одностороннего позиционирования на рынке и изменения фундаментальных факторов. Интервенция доказала свою эффективность в июле 2024 года, когда спекулятивный рынок занимал крайне короткую позицию по иене, а ФРС собиралась начать цикл смягчения денежно-кредитной политики – что она и сделала, снизив процентную ставку на 50 базисных пунктов в сентябре того же года. За этот двухмесячный период курс USD/JPY упал со 160 до 140.

Сегодня спекулятивные позиции по иене значительно уступают по коротким позициям в 2024 году. А поскольку ставка ФРС сейчас гораздо ближе к нейтральной и составляет 3,75%, перспектива снижения краткосрочных процентных ставок в США гораздо менее привлекательна, чем два года назад. Короче говоря, сегодня нет условий для крупной коррекции вниз по паре USD/JPY.

Вместо этого, похоже, что инициированное ЛДП движение вверх по паре USD/JPY (если прогнозы окажутся верными) спровоцирует продолжительную интервенционную кампанию, которая потенциально может продлиться до конца этого года. Для сравнения, Банк Японии продал 100 млрд долларов за четыре отдельных дня в период с мая по июль 2024 года. И в дополнение к негативным факторам, связанным с иеной, обсуждавшимся выше, существует также неопределенность относительно сроков выполнения Японией обязательства инвестировать 550 млрд долларов в США – и будет ли это финансироваться за счет долларовых инструментов (вероятно) или же будут задействованы какие-либо валютные потоки.

В целом, мы прогнозируем, что курс USD/JPY будет колебаться в диапазоне 155-160 в течение первой половины года, а затем снижение ставки ФРС на 50 базисных пунктов приблизит его к отметке 150 к концу года. Однако в оставшейся части квартала сохраняются риски роста.

Ситуация с парой USD/JPY подкрепляет наше предпочтение получать Tonar и платить SOFR по кросс-валютному свопу. Это «игра с отрицательным кэрри», которая выигрывает от фиксации курса USD/JPY на текущем уровне, а затем выкупа долларов через год-два по тому же курсу. Она особенно подходит для коротких сроков, в идеале 1-2 года. Игру с положительным кэрри оставьте для более длительных сроков. Или подождите более выгодной точки входа: более низкого курса USD/JPY, идеальной точкой входа на уровне 140. Подробнее об этом здесь .

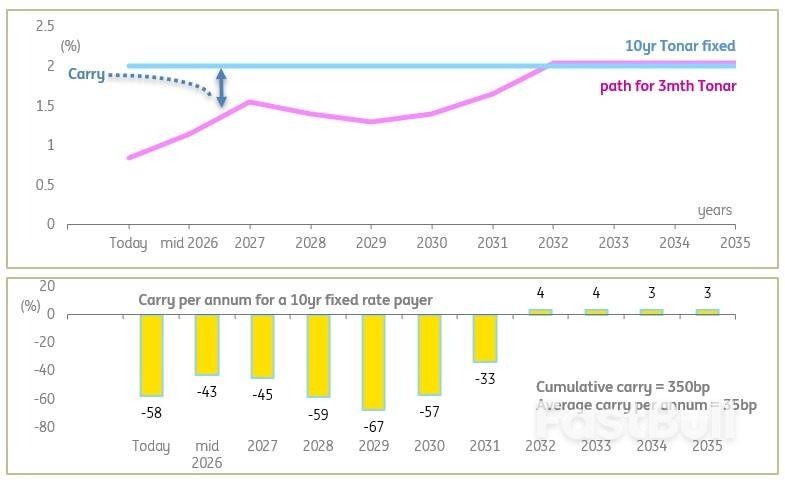

Для корпораций, анализирующих взаимосвязь между процентными ставками с плавающей и фиксированной ставкой после выборов, можно выделить два ключевых момента. Во-первых, ставки по облигациям Tonar с плавающей ставкой находятся на долгом и извилистом пути к росту, в конечном итоге достигнув 2%, хотя более вероятно, что в текущем цикле пик будет находиться на уровне около 1,5%. Тем не менее, облигации с плавающей ставкой остаются более дешевым вариантом финансирования в ближайшие несколько лет по сравнению, например, с 10-летними облигациями Tonar (сейчас на уровне 2%).

Тем не менее, 10-летние облигации Tonar, вероятно, останутся под повышающим давлением (в соответствии с японскими государственными облигациями), что означает, что облигации с фиксированной ставкой, устанавливаемые сегодня, окажутся выгодными с точки зрения переоценки по рыночной стоимости в среднесрочной перспективе. Кроме того, мы сомневаемся, что произойдет существенное снижение возможностей для фиксации процентной ставки, поэтому ставка, представленная сегодня на экранах, является максимально выгодной (плюс-минус около 20 базисных пунктов, если не произойдет ничего неожиданного). Альтернативой является рассмотрение более низких уровней фиксации ставки в более коротких сроках, например, 1,5%, достижимых в 4-летнем сроке. Мы подсчитали, что средняя стоимость хранения в этом случае составляет около 20 базисных пунктов в год, по сравнению с 35 базисными пунктами для 10-летнего срока фиксации.

Для тех, кто хочет перейти на плавающую ставку, существует положительный эффект от переноса прибыли и положительный кумулятивный перенос прибыли, но он постепенно уменьшается и не является драматически высоким (350 базисных пунктов за 10 лет). Диаграмма ниже иллюстрирует профиль в ближайшие 10 лет и результат переноса прибыли для плательщика с фиксированной ставкой на 10 лет (для получателя с фиксированной ставкой знаки поменяны местами).

Долгосрочная процентная ставка уже составляет 2%, в то время как Банк Японии медленно движется к этому показателю, в конечном итоге достигнув его.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться