Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Резкий откат криптовалют касается не только цифровых активов — он сигнализирует о более широком изменении глобальной склонности к риску. Вот что этот тренд на самом деле говорит нам о сегодняшних рынках.

За несколько недель криптовалюты перешли от новых максимумов и заголовков об институциональном принятии к возобновившимся разговорам о «криптозиме». Биткоин отыграл значительную часть своего недавнего ралли, а эфириум в процентном отношении упал ещё сильнее. Весь рынок криптовалют резко упал, и многие акции, торгующиеся на бирже, связанные с криптовалютами, последовали его примеру.

Для инвесторов ключевой вопрос теперь не только в причинах падения криптовалют, но и в том, что этот тренд говорит об аппетите к риску. Криптовалюты всё меньше ведут себя как нишевый актив и всё больше как высокочастотный индикатор глобальной ликвидности и настроений на рынке.

Полезный способ оценить сегодняшний рынок — рассматривать криптовалюту как «канарейку» ликвидности.

Криптовалюты торгуются круглосуточно, реагируют быстрее большинства классов активов и привлекают как розничный, так и институциональный капитал. Это делает их крайне чувствительными к изменениям финансовой конъюнктуры. Когда ликвидности много, капитал быстро притекает. Когда же её становится меньше, криптовалюты часто первыми это замечают.

В последние годы корреляция биткоина с акциями быстрорастущих технологических компаний усилилась. В то же время, криптовалюты обычно испытывают трудности при укреплении доллара США или росте реальной доходности — двух классических сигналах отказа от риска на мировых рынках. На практике динамика курса биткоина теперь говорит не только о самой криптовалюте, но и о макроэкономической ситуации.

Таким образом, для инвесторов, вкладывающих средства в различные активы, отслеживание уровня криптовалют стало способом оценить общую склонность к риску в режиме реального времени, вместо того чтобы рассматривать их как изолированный рынок.

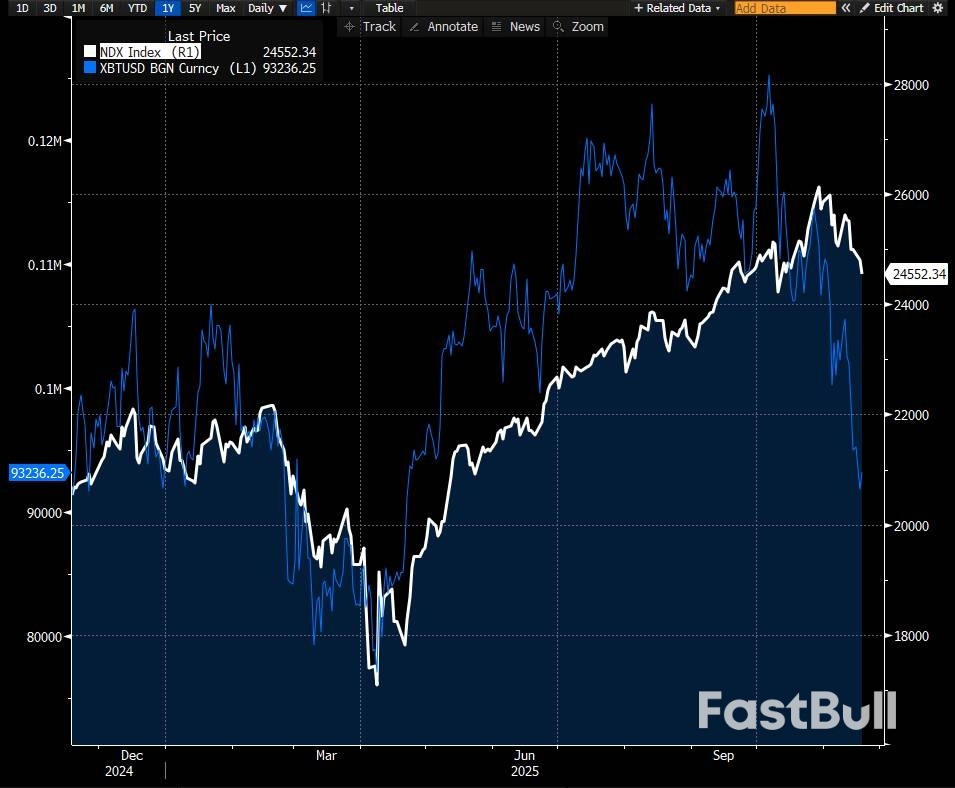

За последний год биткоин и индекс Nasdaq 100 двигались в целом синхронно, причём криптовалюты усиливали колебания фондового рынка. Источник: Bloomberg, Saxo.

За последний год биткоин и индекс Nasdaq 100 двигались в целом синхронно, причём криптовалюты усиливали колебания фондового рынка. Источник: Bloomberg, Saxo.Текущая распродажа тесно связана с изменением макроэкономического фона.

Рынки снизили ожидания быстрого снижения процентных ставок, а реальная доходность (номинальная доходность, скорректированная с учетом инфляции) выросла. Для активов без денежных потоков, таких как биткоин и эфириум, более высокая реальная стоимость капитала является явным препятствием.

В то же время акции быстрорастущих технологических компаний и компаний, связанных с искусственным интеллектом, также снизились, а общее позиционирование рисковых активов стало более осторожным. Криптовалюты, находящиеся в конце этого спектра с высокой бетой, естественно, реагируют более резко.

Структура рынка усиливает этот тренд. Криптовалютные рынки по-прежнему сильно зависят от кредитного плеча. Когда наблюдаемые ценовые уровни падают, принудительная ликвидация может ускорить продажи, особенно в условиях низкой ликвидности. Предыдущий приток средств в криптовалютные активы также ослаб, что устранило один из факторов, поддерживавших цены в начале года.

Цена — это лишь часть истории. Волатильность подаёт свой собственный сигнал.

Подразумеваемая волатильность биткоина и эфириума значительно выросла по мере развития распродажи. Обычно это сопровождается двумя особенностями:

Даже для инвесторов, которые никогда не торгуют деривативами, эти изменения информативны. Рост волатильности криптовалют наряду с ростом волатильности акций или кредитов часто указывает на более широкую тенденцию к отказу от риска. Когда волатильность резко возрастает в криптовалютах, но остаётся ограниченной в других областях, стресс может быть более локализованным.

Идея проста: волатильность стала самостоятельным классом активов, и она может выявить изменения в настроениях раньше, чем сама цена.

Как это вписывается в предыдущие криптоциклы

Если рассматривать текущий откат в более долгосрочной перспективе, он соответствует знакомой схеме.

Предыдущие циклы криптовалют, как правило, характеризовались сильными подъёмами, за которыми следовали резкие промежуточные коррекции — иногда на 20–40%, — после чего либо возобновлялся восходящий тренд, либо после снижения ликвидности начинался более глубокий спад. Значительные колебания — структурная особенность этого класса активов.

Текущий цикл характеризуется новыми характеристиками: регулируемые инвестиционные продукты, более широкое институциональное участие и более развитый рынок деривативов. Макроэкономический фон также отличается: более высокая инфляция и более высокая реальная доходность, чем в предыдущих циклах.

Однако две темы остаются неизменными:

Ethereum часто испытывает более сильные процентные колебания, чем биткоин, что подчеркивает более высокий профиль риска не связанных с биткоином вложений.

Что это означает для инвесторов

Эта статья не пытается предсказать, какой курс биткоина или эфириума будет в следующий раз. Более точный вопрос звучит проще: сейчас момент для паники или эйфории? И честный ответ: ни то, ни другое.

Вместо этого последний шаг предлагает более четкую основу для размышлений:

Короче говоря: сейчас не время паниковать или праздновать. Сейчас время задуматься, следить за обстановкой и рассматривать криптовалюту в контексте — как часть гораздо более широкой картины рисков.

Данный контент является маркетинговым и не должен рассматриваться как инвестиционный совет. Торговля финансовыми инструментами сопряжена с рисками, и историческая доходность не гарантирует будущих результатов. Автору разрешается подождать не менее 24 часов с момента публикации, прежде чем начать торговать этими инструментами. Инструмент(ы), упомянутые в данном контенте, могут быть выпущены партнёром, от которого Saxo получает рекламные вознаграждения, выплаты или ретроцессии. Хотя Saxo может получать вознаграждение от этих партнёрств, весь контент создаётся с целью предоставления клиентам ценной информации и возможностей. Этот контент не будет изменяться или пересматриваться после публикации.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться

: цена $4000/унция держится на уровне, несмотря на публикацию протокола FOMC и данных по труду_1")

: цена $4000/унция держится на уровне, поскольку ожидается публикация протокола заседания FOMC и данных по труду_2")

: цена $4000/унция держится на уровне, несмотря на предстоящие публикации протокола FOMC и данных по труду_3")