Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

В США опубликован декабрьский отчет о занятости. Мы ожидаем роста числа рабочих мест на 80 тысяч в период восстановления экономики и уровня безработицы в 4,5%.

В США будет опубликован декабрьский отчет о занятости. Мы ожидаем роста числа рабочих мест на 80 000 в год и уровня безработицы в 4,5%. Высокочастотные индикаторы указывают на восстановление спроса на рабочую силу к концу года, и сезонный набор персонала в конце года все еще может способствовать росту декабрьских показателей. Кроме того, во второй половине дня будет опубликован первый в этом году опрос потребительских настроений Мичиганского университета.

Сегодня днем Верховный суд США может вынести решение по поводу использования президентом Трампом чрезвычайных полномочий в отношении тарифов в соответствии с Законом о международных чрезвычайных экономических полномочиях (IEEPA). Если суд вынесет решение против Трампа, мы ожидаем, что администрация быстро восстановит тарифную стену, используя альтернативные полномочия. Рынки также последуют за этим, если суд обяжет администрацию вернуть уже произведенные компаниями платежи по тарифам. В настоящее время букмекерские конторы оценивают вероятность того, что суд подтвердит действие тарифов, в 30%.

В еврозоне мы получаем данные о розничных продажах за ноябрь. Розничные продажи в 2025 году были значительно выше, чем в предыдущие годы, после роста в первой половине года. Однако за последние пять месяцев рост прекратился, поэтому будет интересно посмотреть, начнут ли потребители снова тратить больше на фоне улучшения финансового положения домохозяйств.

В Швеции будут опубликованы показатели ВВП и объемы производства за ноябрь. В целом, согласно показателям, макроэкономические перспективы продолжают улучшаться к концу 2025 года. Ежемесячный ВВП, как известно, отличается высокой волатильностью, но сегодня ожидается его рост.

В Норвегии будут опубликованы данные по инфляции за декабрь. Мы считаем, что замедление роста издержек, низкая глобальная инфляция и постепенное снижение арендной платы будут способствовать снижению базовой инфляции. Мы ожидаем, что базовая инфляция в декабре была примерно на уровне нормы, и, учитывая несколько более низкую инфляцию, чем в декабре прошлого года, мы ожидаем, что базовая инфляция вырастет до 3,1%. Это, вероятно, оставит перспективы денежно-кредитной политики без изменений.

Что произошло за ночь?

В Китае в декабре индекс потребительских цен (ИПЦ) вырос до 34-месячного максимума в 0,8% в годовом исчислении, чему способствовало повышение цен на продукты питания в преддверии новогодних праздников, в то время как годовая инфляция снизилась до 16-летнего минимума, отражая сдержанный внутренний спрос. Дефляция ИПЦ в декабре сохранялась на уровне -1,9% в годовом исчислении, что свидетельствует о сохраняющемся избытке производственных мощностей и ценовой конкуренции между производителями.

Что произошло вчера?

В геополитической сфере Сенат США проголосовал 52 голосами против 47 за принятие резолюции, ограничивающей возможности президента Трампа предпринимать дальнейшие военные действия против Венесуэлы без одобрения Конгресса. Этот шаг последовал за захватом президента Венесуэлы Николаса Мадуро, что вызвало опасения по поводу затяжной кампании. Резолюция сталкивается с серьезными препятствиями, включая прохождение через Палату представителей, возглавляемую республиканцами, и преодоление ожидаемого вето Трампа. Между тем, Трамп заявил, что контроль США над Венесуэлой, включая контроль над ее нефтяными доходами, может длиться годами, описав планы по восстановлению страны «очень выгодным способом».

По сообщениям, американские чиновники обсуждают возможность единовременных выплат жителям Гренландии, чтобы побудить их отделиться от Дании и, возможно, присоединиться к США. Сумма выплат варьируется от 10 000 до 100 000 долларов США на человека. Дания и Гренландия отвергли эту идею при поддержке европейских лидеров.

В США число заявок на пособие по безработице приблизилось к ожиданиям и составило 208 тыс. (по южноафриканским данным), при этом число заявок без учета сезонных колебаний достигло 300 тыс. из-за типичных для конца года увольнений работников, занятых в праздничные дни. Согласно отчету Challenger Report, число объявленных увольнений в декабре снизилось до 35,5 тыс., что является самым низким показателем с июля 2024 года, в то время как число объявлений о найме оставалось низким — 10,5 тыс. Кроме того, предварительные данные по производительности за третий квартал показали резкое ускорение роста (+4,9% по сравнению с предыдущим кварталом), что привело к значительному замедлению роста удельных затрат на рабочую силу до -1,9% по сравнению с предыдущим кварталом или +1,2% в годовом исчислении. Учитывая историческую корреляцию удельных затрат на рабочую силу с инфляцией, рост производительности может помочь ослабить ценовое давление в будущем.

Акции оборонных компаний выросли после того, как президент Трамп предложил увеличить военный бюджет на 2027 год до 1,5 триллиона долларов, что значительно превышает текущий бюджетный лимит в 925 миллиардов долларов. Акции Northrop Grumman и Lockheed Martin выросли на 2,4% и 4,3% соответственно, восстановившись после падения в среду, вызванного угрозами Трампа заблокировать выплату дивидендов и выкуп акций, если производство не ускорится. Европейские акции оборонных компаний также выросли, но позже в ходе сессии начали терять темп.

В еврозоне уровень безработицы в ноябре снизился до 6,3% после стабильного уровня в 6,4% в течение предыдущих шести месяцев. Число безработных сократилось на 74 тысячи человек, в основном за счет снижения показателей в Испании, Франции и Италии, в то время как уровень безработицы в Германии немного вырос. Таким образом, к концу 2025 года ситуация на рынке труда ужесточилась, что является ключевым аргументом для сторонников жесткой денежно-кредитной политики в ЕЦБ, выступающих против дальнейшего снижения процентных ставок, в сочетании с высоким темпом роста заработной платы.

В Швеции предварительные данные по инфляции за декабрь неожиданно снизились: индекс потребительских цен без учета энергоносителей составил 2,3% в годовом исчислении (против 2,6%). Базовая инфляция остается выше целевого уровня, но уже второй месяц подряд не оправдывает ожиданий. Резкое снижение на -0,6% в ноябре не компенсировалось ожидаемым ростом: месячное изменение в декабре составило 0,3%, что находится в пределах нормы. Более подробная информация о причинах неожиданного снижения будет опубликована на следующей неделе.

В Норвегии объем промышленного производства в ноябре вырос на 2,4% по сравнению с предыдущим месяцем. Однако темпы роста за 3 месяца снизились еще больше — с -0,5% до -0,9%, что отражает продолжающуюся тенденцию к снижению производственной активности, вызванную ослаблением отраслей, не связанных с нефтяной промышленностью.

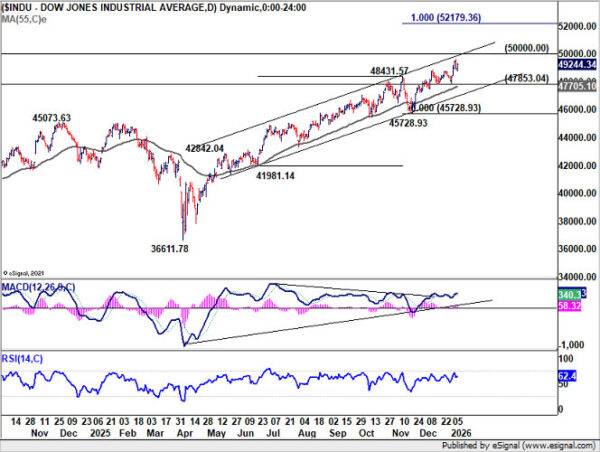

Акции: Вчера акции немного снизились, но более важным сигналом остается лежащая в основе динамика ротации. Несколько циклических индексов завершили сессию в положительной зоне, включая индексы Dow Jones и SP 500. Примечательно, что индекс SP 500 с равным весом превзошел индекс, взвешенный по рыночной капитализации, примерно на 110 базисных пунктов. Добавьте к этому рост индекса Russell 2000 на 1,1% вчера, и, если посмотреть на глобальную картину, акции компаний с малой капитализацией пятую сессию подряд превосходили акции компаний с большой капитализацией.

Другими словами, 2026 год начался с явной ротации и расширения прошлогоднего ралли на фондовом рынке, а не с продолжения узкого лидерства. Вчера в США индекс Dow вырос на 0,5%, SP 500 — на 0,01%, Nasdaq — на 0,4%, а Russell 2000 — на 1,1%. Сегодня утром азиатские фондовые рынки демонстрируют смешанную динамику. Фьючерсы указывают на более высокое открытие в Европе, в то время как фьючерсы на американском рынке немного снизились.

ФИНАНСОВЫЕ НОВОСТИ И ВАЛЮТА: Вчера доллар США снова укрепился, за ним последовала норвежская крона, которая отскочила на фоне смешанных настроений в отношении риска, роста доходности американских облигаций и в преддверии публикации сегодня отчета о занятости в США. Шведская крона, на этот раз, оказалась одной из самых слабых валют среди стран G10. EUR/USD торговался около 1,16, при этом доходность 10-летних облигаций США снова выросла до 4,18. EUR/SEK вернулся к уровню около 10,75. EUR/DKK по-прежнему торговался на высоком уровне, но вчера наблюдалось ослабление повышательного давления, наблюдавшегося в начале недели.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться