- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Геополитика может попытаться перетянуть внимание на себя, затмив данные по США. Возможное решение Верховного суда США по тарифам может диктовать движение рынка. Сила доллара может быть проверена, если инвесторы снова сосредоточатся на ожиданиях ФРС. На следующей неделе ожидается насыщенный календарь данных: индекс потребительских цен США будет опубликован во вторник; заявления ФРС усилятся. Сохраняется слабость евро, сохраняется риск ухудшения отношений между США и ЕС.

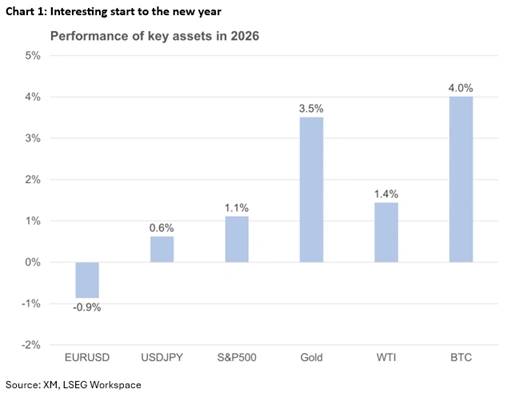

В конце 2025 года большинство инвесторов сосредоточились на ожиданиях снижения процентной ставки ФРС и дальнейшем преобразовании мировой экономики развитием искусственного интеллекта. Отсутствие рождественского ралли разочаровало инвесторов в акции, но, поскольку большинство инвестиционных банков сохраняли достаточно оптимистичный настрой в отношении показателей 2026 года, настроение нельзя было охарактеризовать как негативное.

Однако эти ожидания были отложены в сторону, поскольку у президента США Трампа есть другие приоритеты. Передача президента Венесуэлы Мадуро в США для предъявления ему серьезных уголовных обвинений и контроль над огромными запасами нефти Венесуэлы, при этом американские компании готовы вкладывать значительные средства в устаревшую инфраструктуру, изменили рыночную ситуацию.

С каждой победой Трамп становится все смелее в своей стратегии. После операции Мадуро его внимание быстро переключилось на Колумбию, Кубу и Гренландию, укрепляя позиции США в регионе после периода относительного затишья. Гренландия — наиболее интригующий случай, поскольку США пытаются захватить территорию у союзника и члена НАТО. Мало кто ожидает провала этой попытки, особенно учитывая, что президент США не исключает военного варианта достижения своей цели.

Если добавить к этому Иран, что было главной темой обсуждения на встрече Трампа и премьер-министра Израиля Нетаньяху в конце декабря, то 2025 год, с его тарифными махинациями и апрельским обвалом рынка, может оказаться для инвесторов гораздо более благоприятным, чем 2026 год.

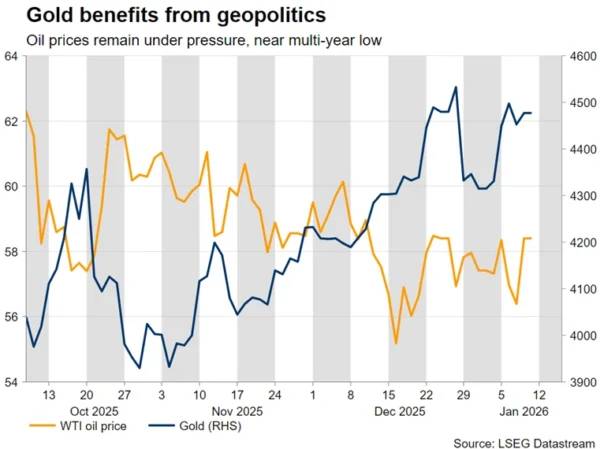

И золото, и нефть довольно чутко реагировали на геополитические события, двигаясь в противоположных направлениях. Золото приблизилось к отметке в 4500 долларов, а затем скорректировалось вниз, отчасти из-за нестабильного поведения серебра, в то время как нефть продолжает снижаться, поскольку ситуация с избыточным предложением на 2026 год может еще больше ухудшиться, если американские компании постепенно возобновят поставки венесуэльской нефти. В сочетании с неплохими шансами на прекращение огня между Украиной и Россией, перспективы нефтяного рынка остаются мрачными, и пятилетний минимум в 55,19 доллара уже не за горами.

Примечательно, что госсекретарь Рубио планирует посетить Данию на следующей неделе, чтобы доставить датчанам предложение Трампа по Гренландии, в то время как президент США, как ожидается, продолжит свою смелую риторику по этому вопросу. Золото может выиграть от вероятного ухудшения отношений между ЕС и США и ранее немыслимой угрозы применения военной силы в Гренландии.

В этой нестабильной обстановке растут предположения, что в пятницу, 9 января, Верховный суд США может объявить о своем решении относительно законности тарифов после 10:00 по восточному времени (15:00 по Гринвичу).

Если решение будет положительным, по сути подтверждающим право Трампа вводить пошлины без согласия Конгресса, Трамп может возобновить свою тарифную риторику, нацелившись на Китай и особенно на Европу. Он может почувствовать себя вынужденным угрожать ЕС агрессивными пошлинами как средством «приобретения» Гренландии.

Если решение будет отрицательным, и пошлины, введенные на основании закона 1977 года, будут объявлены незаконными, реакция Трампа может спровоцировать острую рыночную реакцию, хотя его администрация уже разработала план Б по повторному введению существующих пошлин в соответствии с другим законодательством.

Золото может выиграть от обоих вышеупомянутых сценариев, особенно если решение суда признает действующие тарифы незаконными. С другой стороны, инвесторы, как правило, избегают доллара во время торговых конфликтов, что способствует укреплению других валют, таких как евро и швейцарский франк.

Чрезвычайно интересно было бы, если бы Верховный суд установил границы полномочий президента, по сути ограничив его возможность вводить пошлины или давать добро на военные операции без одобрения Конгресса. Такое развитие событий могло бы сделать Трампа еще более непредсказуемым в будущем.

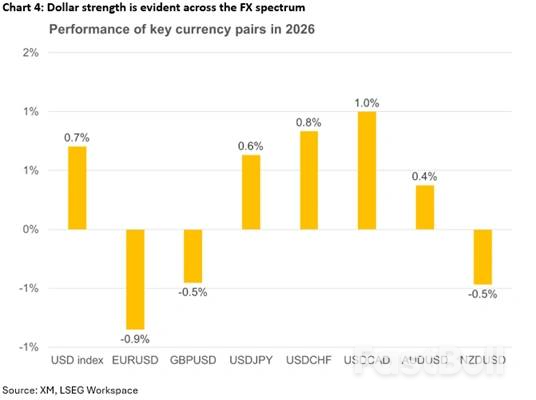

Доллар США начал новый год успешно, опередив евро и фунт стерлингов, поскольку события в Венесуэле вызвали необычную реакцию снижения аппетита к риску на рынках, при этом американские акции также показали относительно хорошие результаты. Динамика фунта стала неожиданностью, и теперь внимание переключается на публикацию данных по ВВП за ноябрь в четверг.

С другой стороны, отсутствие новых катализаторов роста способствует нынешней слабости евро. Что еще более важно, учитывая визит Рубио в Данию, привлекательность евро может быть подорвана возможностью резкого ухудшения отношений между США и ЕС, что нанесет ущерб импульсу, созданному в экономике еврозоны благодаря широко обсуждаемым агрессивным бюджетным расходам. ЕЦБ остается в стороне, но серьезный экономический спад, в основном вызванный затяжным обострением торговых отношений, может заставить его пересмотреть свою нынешнюю сбалансированную политику.

Если отбросить геополитические факторы, возвращение к нормальному потоку новостей может подорвать нынешнюю привлекательность доллара, поскольку инвесторы снова сосредоточатся на ожиданиях снижения процентной ставки ФРС.

Более сильные экономические показатели, такие как впечатляющий индекс PMI в секторе услуг, опубликованный в среду, могут поддержать доллар, но инвесторы по-прежнему убеждены, что одно снижение процентной ставки, запланированное политиками на декабрь 2025 года, слишком осторожно. С другой стороны, учитывая, что в 2026 году уже заложено около 60 базисных пунктов смягчения денежно-кредитной политики, инвесторы сейчас более спокойно относятся к более слабым данным и, похоже, готовы продавать доллар.

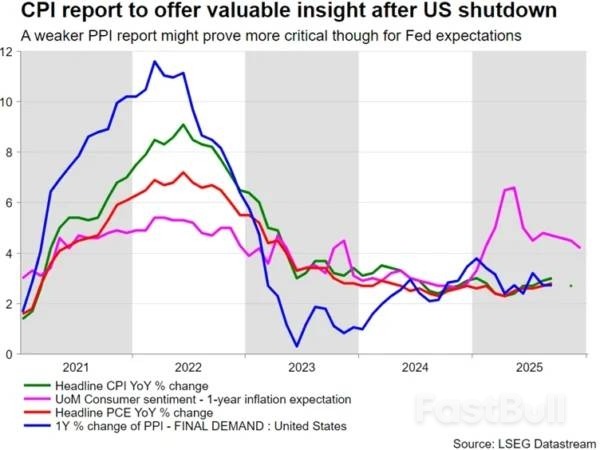

На следующей неделе календарь событий будет насыщен важными данными, в основном касающимися инфляции и потребительского сектора экономики США. Во вторник в центре внимания окажется отчет по индексу потребительских цен за декабрь — первый показатель инфляции, на который, возможно, не повлияет приостановка работы правительства США.

Очередное замедление ценового давления, частично противоречащее ожиданиям членов ФРС относительно сохранения высокого уровня инфляции в краткосрочной перспективе, как это видно из протоколов заседания ФРС от 10 декабря, потенциально может сыграть на руку новому председателю ФРС, возможно, ускорив первое снижение ставки на 25 базисных пунктов, которое в настоящее время заложено в цены на середину июня. Примечательно, что Трамп хранит молчание по поводу имени преемника Пауэлла.

В среду будут опубликованы данные по розничным продажам и индексу цен производителей за ноябрь, причем данные по розничным продажам дадут важное представление о потребительских предпочтениях. Положительные показатели могут повысить текущий прогноз роста ВВП на 2,7%, составленный моделью GDPNow Федерального резервного банка Атланты.

Тем временем, после относительно спокойного периода, ожидается усиление активности в сфере риторики ФРС. До следующего заседания ФРС осталось всего 20 дней, а это значит, что члены ФРС должны изложить свои аргументы до истечения обычного периода «запрета на обсуждение». В центре внимания будут наиболее воинственно настроенные члены ФРС, такие как Хаммак из Кливленда и Логан из Далласа. Интересно, что в этом году «голуби» явно имеют преимущество по количеству голосов, что усиливает ожидания сохранения «голубиной» позиции ФРС в 2026 году.

Начало нового года выдалось непростым для валют периферийных рынков. Ожидания центральных банков относительно процентных ставок должны быть на первом плане, но пока что доминирующее влияние оказывает укрепление доллара. За исключением австралийского доллара, который незначительно укрепляется по отношению к американской валюте, остальные валюты на данном этапе находятся в невыгодном положении по отношению к доллару, несмотря на то, что их центральные банки завершили циклы смягчения денежно-кредитной политики.

В частности, события в Венесуэле могут обернуться для Канады серьёзными проблемами. Значительная часть канадской добычи приходится на тяжёлую нефть, которая также является основным продуктом Венесуэлы, что ещё больше ослабляет переговорные позиции премьер-министра Карни в отношениях с президентом Трампом, который не является большим поклонником Канады.

Аналогичным образом, Австралия внимательно следит за новостями из Китая. Китайские власти предприняли новые попытки улучшить ситуацию на местах, ускорив инвестиционные планы и предоставив банкам дополнительные возможности для решения проблем с проблемными кредитами, чтобы укрепить их финансовое положение и прибыльность. В частности, в среду будут опубликованы данные по торговому балансу Китая за декабрь, и инвесторы будут внимательно следить за тем, сохранят ли экспорт свои недавние высокие темпы роста в годовом исчислении, а также продолжит ли расти импорт, подтверждая тем самым усилия Китая по поддержке внутреннего спроса.

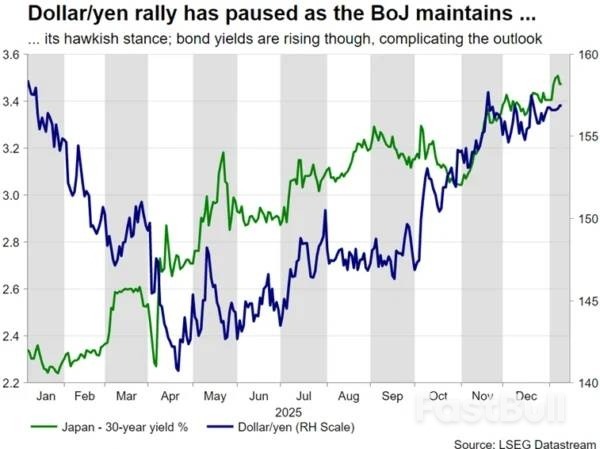

Наконец, иена сопротивляется укреплению доллара благодаря жесткой политике Банка Японии. Инвесторы пытаются ускорить следующее повышение процентной ставки, которое в настоящее время заложено в цены на сентябрь, но противоречивые данные омрачают перспективы. Банку Японии, вероятно, придется подождать до раунда Шунтто, что, по сути, означает, что ключевым моментом для следующего шага станет апрельское заседание. До тех пор японские правительственные чиновники, вероятно, будут продолжать устно вмешиваться, чтобы удерживать курс доллара к иене значительно ниже 160 йен, если, конечно, ФРС не удивит снижением ставки в первом квартале.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться