- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Ожидается, что ЕЦБ снизит ставки, но на этот раз Банк Канады может сделать паузу. Данные по ИПЦ также в центре внимания; выйдут данные по Великобритании, Канаде, Новой Зеландии и Японии. Основной отчет по розничным продажам в США. ВВП Китая в центре внимания, поскольку Трамп не пощадил Пекин.

Европейский центральный банк соберется в четверг, чтобы определить денежно-кредитную политику в неспокойное время для финансовых рынков, поскольку торговая политика президента США Трампа продолжает сеять хаос. Уже снизив свою депозитную ставку на 150 базисных пунктов до 2,50%, ЕЦБ рассматривал возможность паузы в апреле, чтобы оценить влияние предыдущего смягчения. Но экономические перспективы заметно ухудшились с начала апреля, когда Трамп ввел ответные тарифы, нацеленные практически на всех торговых партнеров Америки.

Хотя еще слишком рано оценивать непосредственный удар по бизнесу, масштаб последствий для рынка говорит о том, что инвесторы находятся в состоянии паники. Для ЕЦБ перспективы осложняются масштабным фискальным стимулированием Германии, поскольку неясно, будет ли этого достаточно, чтобы защитить всю еврозону от торговых залпов Трампа.

Тем не менее, поскольку инфляционное давление в евро снова ослабевает, перестраховаться и еще больше снизить ставки, вероятно, будет лучшим вариантом для ЕЦБ. Трейдеры убеждены, что политики снизят ставки на 25 базисных пунктов на апрельском заседании, и заложили в цены еще два снижения до конца года.

Однако голубиные ожидания не стали серьезным тормозом для евро, поскольку большой торговый профицит еврозоны с остальным миром обеспечил валюте некоторые атрибуты убежища в этот бурный период. И поскольку доллар США снова оказался под давлением, евро подскочил выше уровня $1,13.

Если только президент Кристина Лагард не удивит очень голубиной риторикой на своем пресс-брифинге, евро вряд ли сильно отреагирует. На самом деле, больший риск возникает, если Лагард разочарует рынки, не выступив достаточно голубиной.

Что касается данных, во вторник будет опубликован индекс экономических настроений ZEW в Германии, а в среду — окончательная оценка ИПЦ еврозоны за март.

За день до ЕЦБ Банк Канады объявит о своем решении, но сомнительно, что он снова снизит ставки. Протокол мартовского заседания BoC показал, что политики сохранили бы ставки на уровне 3,0%, а не снизили бы их, если бы не тарифы Трампа. Торговая напряженность только усилилась с момента последнего заседания, но инвесторы видят лишь 40%-ную вероятность снижения на 25 базисных пунктов.

Канада получила временную отсрочку от Белого дома, приостановив 25%-ные пошлины на товары, подпадающие под соглашение USMCA. Тем не менее, высокая степень неопределенности относительно того, с каким уровнем пошлин столкнутся канадские экспортеры в предстоящие месяцы и годы, вероятно, окажет давление на экономику.

Однако проблема для Банка Канады заключается в том, что он уже снизил ставки в общей сложности на 225 базисных пунктов, и, что еще важнее, показатели ИПЦ снова начали расти. Поскольку Канада вводит собственные ответные пошлины на некоторые товары США, инфляция, вероятно, еще больше вырастет в ближайшие месяцы.

Таким образом, инвесторы будут очень внимательно следить за отчетом по ИПЦ во вторник, поскольку существует реальная вероятность того, что Банк Канады может принять решение об очередном снижении ставки на следующий день.

Если это окажется так, канадский доллар может немного ослабнуть по отношению к доллару США.

Фунт изначально выиграл от слабости доллара, но по мере ускорения распродажи на фондовом рынке быки выдохлись, и кабель упал. Помимо настроения отказа от риска и беспокойства о влиянии тарифов на экономику Великобритании, рост доходности государственного долга также оказал давление на фунт, поскольку это затруднило бы правительству Кейра Стармера возможность реагировать на замедление экономики более мягкой фискальной политикой.

Однако основным давлением на фунт стерлингов является ожидание того, что Банку Англии придется снижать ставки более агрессивно в этом году на фоне ухудшающихся перспектив. Снижение ставки на 25 базисных пунктов на 90% заложено в цене на майском заседании, но эти ожидания могут измениться на следующей неделе, если поступающие данные по занятости и ИПЦ усилят опасения по поводу сохраняющейся инфляции.

Основной показатель CPI упал больше прогнозируемого в феврале до 2,8% г/г и может еще больше снизиться в марте, прежде чем снова вырасти. Отчет CPI выйдет в среду, а перед этим во вторник на первый план выйдут последние статистические данные по занятости. В частности, ключевым фактором для решения Банка Англии станет рост заработной платы.

Более высокие, чем ожидалось, цифры могут ослабить ставки на снижение процентной ставки, что потенциально может дать фунту фору.

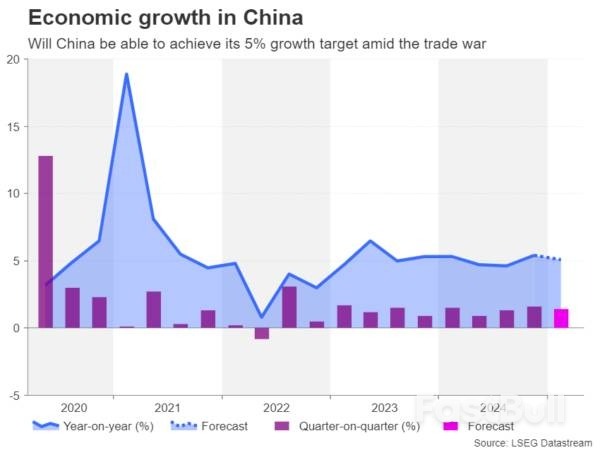

Китай опубликует свою последнюю оценку ВВП в среду, поскольку он отказывается уступить требованиям Трампа о более справедливом торговом режиме, что обостряет войну. Китайская экономика выросла на 5,4% г/г в четвертом квартале 2024 года, но, по прогнозам, замедлится до 5,1% в первом квартале.

В тот же день будут опубликованы данные по промышленному производству и розничным продажам за март. Данные вряд ли вызовут большую реакцию, даже если будет существенный сюрприз как в сторону понижения, так и в сторону повышения, поскольку инвесторы будут больше обеспокоены тем, как Китай справится с торговым штормом Трампа.

Поскольку китайский экспорт теперь облагается 125%-ными пошлинами, а американские товары сталкиваются с аналогичными тарифами, торговля между двумя крупнейшими экономиками мира может резко сократиться в ближайшие месяцы. Поэтому правительство может решить сопроводить пресс-конференцию по ВВП новым объявлением о стимулировании, поскольку оно пытается повысить внутреннее потребление, чтобы противостоять тарифам Трампа.

Австралийский доллар получит наибольшую выгоду от любого существенного обновления мер стимулирования со стороны Пекина, поскольку растут предположения о том, снизит ли Резервный банк Австралии ставки на своем следующем заседании 20 мая. Снижение ставки на 25 базисных пунктов полностью учтено в ценах после всплеска торговых трений, и отчет по занятости на следующей неделе, который должен выйти в четверг, не обязательно сильно изменит эти ставки.

Новозеландский доллар также пережил значительную волатильность с тех пор, как были обнародованы ответные пошлины Трампа, поскольку чувствительные к риску валюты оказались зажаты между колебаниями на фондовых рынках, надеждами на дополнительные стимулы со стороны Китая и ожиданиями более резкого снижения внутренних ставок.

Однако в четверг внимание киви будет приковано к квартальным отпечаткам индекса потребительских цен. Резервный банк Новой Зеландии только что снизил свою процентную ставку до 3,5%, а еще одно снижение на 25 базисных пунктов почти полностью заложено в майское заседание.

Более высокие, чем ожидалось, данные по ИПЦ могут немного снизить эти ожидания, но, вероятно, не слишком существенно.

Оставаясь в регионе, Япония также опубликует данные по ИПЦ. До рыночных потрясений ожидалось, что Банк Японии повысит ставку почти дважды в 2025 году. Но теперь шансы упали до менее чем одного повышения. Если мартовские данные по ИПЦ, опубликованные в пятницу, покажут, что инфляция в Японии не собирается быстро рассеиваться, иена может продолжить свой последний рост по отношению к доллару США.

Наконец, цифры розничных продаж станут кульминацией в Соединенных Штатах, где повестка дня будет относительно легкой. Заголовки о тарифах, однако, обязательно будут доминировать, поскольку неопределенность, вызванная нестабильными решениями Трампа, заставляет рынки нервничать, даже несмотря на то, что он отступает от некоторых мер.

Позиция Трампа в отношении Китая находится в центре внимания, поскольку ни одна из сторон, похоже, не собирается смягчать свою дерзкую позицию.

Тем не менее, позитивный отчет по розничным продажам в среду может поднять настроения на Уолл-стрит и оказать поддержку доллару США, снизив риск рецессии.

Прогнозируется, что объем розничных продаж в марте вырастет на 1,3% в месячном исчислении по сравнению с ростом на 0,2% в предыдущем месяце.

Данные по промышленному производству также будут опубликованы в среду. Другие данные будут включать индекс производства Empire State во вторник, а также разрешения на строительство, начало строительства жилья и индекс Philly Fed в четверг.

Большинство западных рынков будут закрыты в пятницу в связи с празднованием Пасхи.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться