- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Оглядываясь на 2025 год, можно сказать, что золото продемонстрировало одну из самых впечатляющих динамик на мировых рынках. Цены неоднократно достигали новых максимумов, побив исторические рекорды более 50 раз, а пиковый прирост составил до 67%.

Оглядываясь на 2025 год, можно сказать, что золото продемонстрировало одну из самых впечатляющих динамик на мировых рынках. Цены неоднократно достигали новых максимумов, побив исторические рекорды более 50 раз, а пиковый прирост составил до 67%.

В историческом контексте это был самый сильный годовой результат с 1979 года. В относительном выражении золото значительно превзошло основные фондовые индексы, такие как SP 500 и Nasdaq.

Ещё более поразительным оказалось нарушение традиционных корреляций. Согласно общепринятой торговой логике, золото обычно движется обратно пропорционально процентным ставкам или рисковым активам. Однако за последний год золото и американские акции росли параллельно — необычное и показательное явление. Это свидетельствует о фундаментальном сдвиге в ценообразовании золота на рынке.

По мере приближения конца года трейдеры задаются двумя ключевыми вопросами: сможет ли бычий импульс 2025 года сохраниться в 2026 году? И какие факторы могут продолжать поддерживать золото — или ограничивать его рост — в дальнейшем?

Рост цен на золото в 2025 году был результатом не одного катализатора, а скорее сближения нескольких мощных факторов.

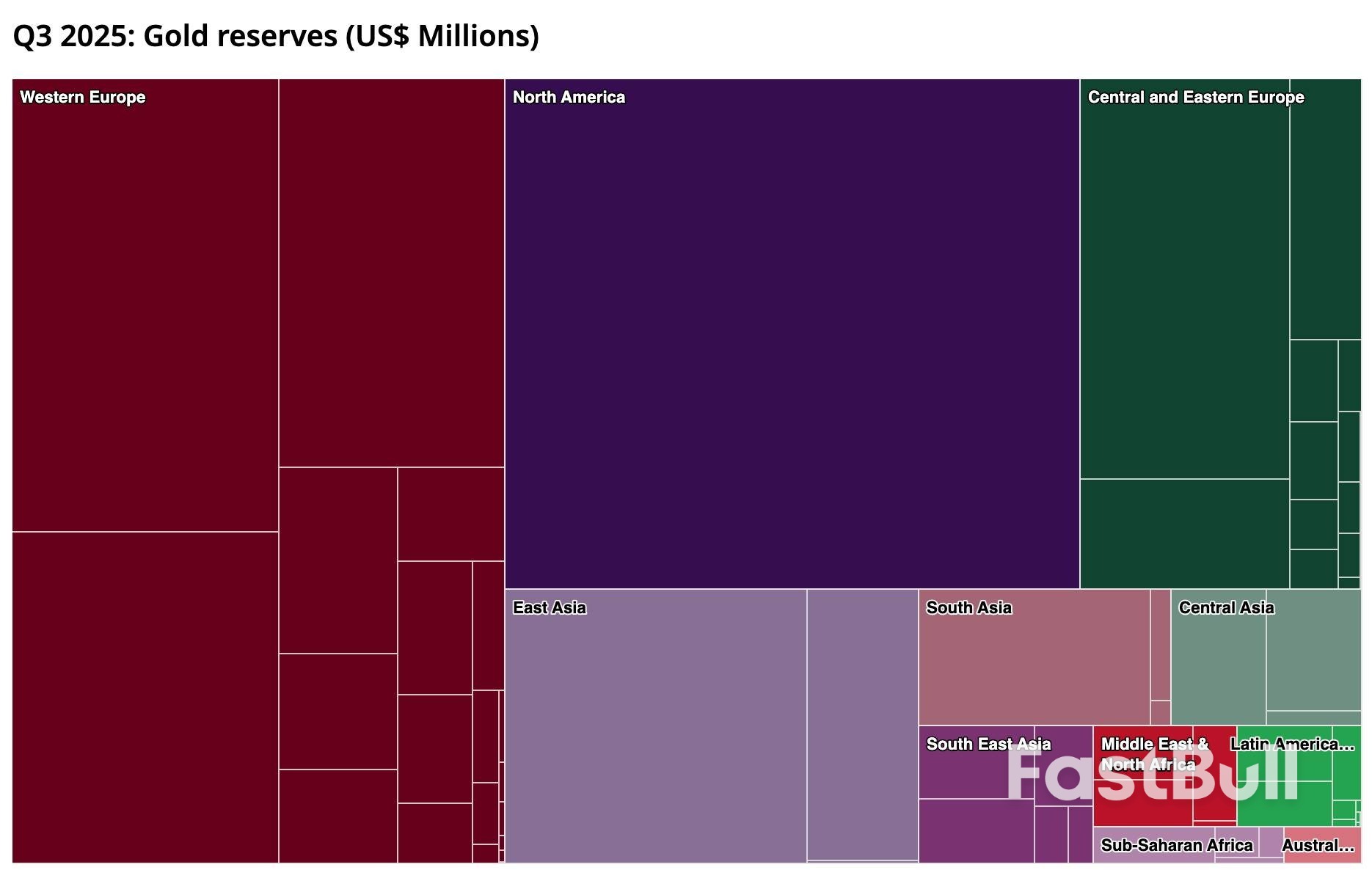

Покупки центральными банками золота стали основой устойчивости цен на золото на высоких уровнях. Центральные банки мира оставались чистыми покупателями на протяжении нескольких лет подряд. Только за первые три квартала 2025 года чистые покупки достигли 634 тонн, а спрос за весь год, как ожидается, превысит 1200 тонн. В частности, Народный банк Китая увеличивал свои запасы золота в течение 13 месяцев подряд, подняв долю золота в своих валютных резервах до рекордного уровня.

На более глубоком уровне это отражает структурный сдвиг в глобальной денежной системе. Опасения по поводу финансовой устойчивости США и подрыв доверия к доллару ускорили диверсификацию резервов. Золото — защищенное от санкций и стратегически нейтральное — стало предпочтительным якорным активом. Этот спрос не зависит ни от циклических колебаний, ни от цен, что фактически повышает долгосрочный уровень оценки золота.

В то же время ожидания снижения процентных ставок и ослабления доллара США снизили альтернативные издержки хранения золота. В течение 2025 года рынки все больше учитывали следующее снижение ставки ФРС, что привело к снижению доходности и давлению на доллар — оба фактора благоприятствовали не приносящему доход активу, цена которого выражена в долларах США. Улучшение глобальных условий ликвидности, связанных с циклами смягчения денежно-кредитной политики, добавило еще один позитивный фактор.

Геополитическая и макроэкономическая неопределенность также сыграла решающую роль. Сохраняющаяся напряженность на Украине, Ближнем Востоке и в некоторых частях Юго-Восточной Азии продолжала нарушать работу финансовых систем, торговых путей и цепочек поставок.

Тем временем глобальный экономический рост замедлился, а опасения по поводу рецессии в экономике США периодически вновь возникали. К этому добавилась неопределенность в политике — от резкой риторики о тарифах при Трампе до предполагаемых угроз независимости ФРС — и рынки стали более чувствительны к системным рискам. В таких условиях привлекательность золота как средства хеджирования оставалась высокой.

Наконец, сама ценовая динамика усилила тенденцию. В 2025 году совокупный приток средств в глобальные золотые ETF составил около 77 миллиардов долларов США, что подчеркивает важность настроений и структурных сдвигов в формировании спроса. Азия, особенно Китай и Индия, выделялись на фоне резкого роста спроса со стороны розничных и институциональных инвесторов как на физическое золото, так и на ETF. Рост цен привлекал дополнительный капитал, который, в свою очередь, подталкивал цены вверх, создавая самоподдерживающийся цикл.

В совокупности, покупки центральными банками, спрос на золото как на актив-убежище, обусловленный геополитической и экономической неопределенностью, а также значительный приток средств в ETF обеспечили спрос на золото, в значительной степени не зависящий от процентных ставок или динамики фондового рынка. Кроме того, снижение доходности и ослабление доллара снизили затраты на хранение.

Одновременное вливание капитала в акции и золото происходило в соответствии с двойной логикой: стремлением к прибыли и хеджированием рисков, что привело к редкому явлению синхронизированной прибыли.

Заглядывая в 2026 год, я думаю, что у золота всё ещё есть потенциал роста, но повторение экстремального роста 2025 года представляется маловероятным. Ключевым фактором, определяющим диапазон роста золота, станет то, скатится ли экономика США в рецессию или же вновь усилится идея американской исключительности. Помимо этого, краткосрочные торговые ритмы, скорее всего, будут формироваться на основе данных и событийных рисков, а не на основе общей тенденции.

С точки зрения стратегии, гораздо важнее понимать роль золота в различных макроэкономических сценариях, а не точное определение уровня цен. Покупки центральными банками, физический спрос и геополитическое хеджирование остаются среднесрочными и долгосрочными опорными факторами, в то время как политика ФРС и реальные процентные ставки продолжают определять циклические колебания. В целом, выделяются три основных сценария:

Стоит также отметить, что база покупателей расширяется. Помимо центральных банков, институциональных инвесторов, розничных трейдеров и физического спроса, новые участники рынка — такие как эмитенты стейблкоинов, например Tether, и некоторые корпоративные казначейские управления — начинают вкладывать средства в золото. Расширение капитальной базы повышает устойчивость спроса. Даже в условиях коррекций стратегическая роль золота в глобальных портфелях, похоже, прочно закрепилась.

В преддверии 2026 года золото по-прежнему поддерживается множеством структурных факторов, благоприятствующих его цене: постоянными покупками центральными банками, благоприятной для золота ситуацией с долларом и процентными ставками, а также повышенной геополитической и макроэкономической неопределенностью. Другими словами, путь наименьшего сопротивления по-прежнему указывает на рост.

Для трейдеров ключевым моментом является понимание меняющейся роли золота и адаптация позиций к различным макроэкономическим условиям. При умеренном замедлении или спаде покупка на спадах остается основной стратегией. В случае экстремальных шоков, связанных с неприятием риска, выборочное увеличение позиций может помочь получить краткосрочную выгоду.

И наоборот, если рост неожиданно выиграет или доллар существенно укрепится, снижение рисков или хеджирование станут необходимыми для управления нисходящими рисками. Краткосрочная волатильность XAUUSD, возможности для торговли различными валютами, обусловленные расхождениями в глобальной политике, и изменения в потоках средств ETF — все это предоставляет ценные торговые сигналы.

Возможности, возникающие вдоль цепочки поставок золота, также заслуживают внимания. Рост цен на золото напрямую повышает прибыльность горнодобывающей и смежных отраслей, создавая дополнительные торговые и инвестиционные возможности. Передача цен вдоль цепочки создания стоимости не только открывает спекулятивные возможности, но и дает полезное представление о более широкой динамике рынка золота.

В целом, рынок золота в 2026 году требует сочетания трезвого макроэкономического анализа и тактической гибкости — использования краткосрочных возможностей при одновременном уважении к непреходящей ценности золота как стратегического актива в среднесрочной и долгосрочной перспективе.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться