Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

Представитель Еврокомиссии: Мы отвергаем включение армий ЕС в список террористических организаций и обвинения Ирана в терроризме.

Anfac - Испания: Продажи новых автомобилей в январе выросли на 1,1% в годовом исчислении.

В сельском хозяйстве Бразилии (центрально-южный регион) вторая посадка кукурузы в 2026 году достигла 13% от ожидаемой площади по состоянию на прошлый четверг.

Сельское хозяйство - По состоянию на прошлый четверг урожай сои в Бразилии в сезоне 2025/26 достиг 10% от посевной площади.

Fitch: Бюджет Индии на 2027 финансовый год предусматривает дальнейшую, но более медленную фискальную консолидацию.

Центральный банк Либерии сохранил базовую процентную ставку по кредитам на уровне 16,25%.

Статистическое бюро Пакистана - Индекс потребительских цен в январе: +5,6% в годовом исчислении

Представитель Еврокомиссии: Текущие данные не свидетельствуют о чрезмерной зависимости ЕС от одного поставщика газа.

Доходность 10-летних эталонных государственных облигаций Индии завершила торги на уровне 6,7662%, предыдущее закрытие – 6,6963%.

Центральный банк Чили сообщает, что индекс экономической активности IMACEC в декабре вырос на 1,7% по сравнению с аналогичным периодом прошлого года, тогда как рынок ожидает роста на 0,9%.

Министр финансов Германии Клингбайль: Решение по цифровым роялти еще не принято, власть американских платформ должна быть ограничена.

Колонна сирийских правительственных сил безопасности движется в сторону контролируемого курдами города Хасака, развертываясь в рамках соглашения с США — свидетельства агентства Reuters.

Бразильские экономисты прогнозируют рост курса бразильского реала до 5,50 за доллар к концу 2026 года по сравнению с предыдущим прогнозом в 5,50 — опрос Центрального банка.

Бразильские экономисты прогнозируют рост ВВП в 2026 году на 1,80% по сравнению с предыдущим прогнозом (опрос Центрального банка).

Бразильские экономисты прогнозируют процентную ставку Selic на конец 2026 года на уровне 12,25% против 12,25% в предыдущем прогнозе — опрос Центрального банка.

Министр финансов Польши заявил, что нам необходимо сделать Европу более конкурентоспособной.

Великобритания приветствует возобновление работы КПП Рафах в Газе, но заявляет, что необходимо сделать больше.

Согласно источникам в иранском правительстве, президент Ирана официально распорядился начать целенаправленные ядерные переговоры с Соединенными Штатами. Ранее представитель МИД Ирана также подтвердил, что диалог между Ираном и США, скорее всего, начнется в ближайшие дни. Предполагается, что эти переговоры достигнут высокого уровня. Министр иностранных дел Ирана Аракчи встретится лично с представителем США Виткоффом. Эти дипломатические усилия будут проводиться строго в рамках ядерного соглашения с целью преодоления затянувшегося тупика.

США Индекс цен производителей (окончательный, месяц к месяцу, без учета пищевых продуктов, энергии и торговли, сезонно скорректированный) (Дек)

США Индекс цен производителей (окончательный, месяц к месяцу, без учета пищевых продуктов, энергии и торговли, сезонно скорректированный) (Дек)А:--

П: --

П: --

США Индекс деловой активности Чикаго (Янв)А:--

П: --

Канада Бюджетный баланс федерального правительства (Нояб)

Канада Бюджетный баланс федерального правительства (Нояб)А:--

П: --

П: --

США Еженедельное общее бурение нефтиА:--

П: --

П: --

США Еженедельное общее бурениеА:--

П: --

П: --

Китай, материк PMI в производственном секторе (Янв)

Китай, материк PMI в производственном секторе (Янв)А:--

П: --

П: --

Китай, материк PMI в не производственном секторе (Янв)А:--

П: --

П: --

Китай, материк Композитный индекс деловой активности (Янв)А:--

П: --

П: --

Южная Корея Предварительный торговый баланс (Янв)

Южная Корея Предварительный торговый баланс (Янв)А:--

П: --

Япония Итоговый индекс деловой активности в производственном секторе (Янв)

Япония Итоговый индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Южная Корея Индекс деловой активности в производстве IHS Markit (сезонно скорректированный) (Янв)А:--

П: --

П: --

Индонезия Индекс деловой активности в производстве IHS Markit (Янв)

Индонезия Индекс деловой активности в производстве IHS Markit (Янв)А:--

П: --

П: --

Китай, материк Индекс деловой активности в производстве Caixin (сезонно скорректированный) (Янв)А:--

П: --

П: --

Индонезия Торговый баланс (Дек)А:--

П: --

П: --

Индонезия Годовой уровень инфляции (Янв)А:--

П: --

П: --

Индонезия Годовой рост базового индекса инфляции (Янв)А:--

П: --

П: --

Индия HSBC Manufacturing PMI Final (Янв)

Индия HSBC Manufacturing PMI Final (Янв)А:--

П: --

П: --

Австралия Годовой рост цен на товары (Янв)

Австралия Годовой рост цен на товары (Янв)А:--

П: --

П: --

Россия Индекс деловой активности в производстве IHS Markit (Янв)

Россия Индекс деловой активности в производстве IHS Markit (Янв)А:--

П: --

П: --

Турция Индекс деловой активности в производственном секторе (Янв)

Турция Индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Великобритания Общий индекс цен на жилье г/м (Янв)

Великобритания Общий индекс цен на жилье г/м (Янв)А:--

П: --

П: --

Великобритания Общий индекс цен на жилье г/г (Янв)А:--

П: --

П: --

Германия Месячный рост фактических розничных продаж (Дек)

Германия Месячный рост фактических розничных продаж (Дек)А:--

П: --

Италия Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)

Италия Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)А:--

П: --

П: --

Южная Африка Индекс деловой активности в производственном секторе (Янв)

Южная Африка Индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Еврозона Итоговый индекс деловой активности в производственном секторе (Янв)

Еврозона Итоговый индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Великобритания Итоговый индекс деловой активности в производственном секторе (Янв)А:--

П: --

П: --

Турция Торговый баланс (Янв)А:--

П: --

П: --

Бразилия Индекс деловой активности в производстве IHS Markit (Янв)

Бразилия Индекс деловой активности в производстве IHS Markit (Янв)А:--

П: --

П: --

Канада Индекс национального экономического доверияА:--

П: --

П: --

Канада Индекс деловой активности в производственном секторе (сезонно скорректированный) (Янв)--

П: --

П: --

США Окончательный индекс деловой активности в производстве IHS Markit (Янв)--

П: --

П: --

США Индекс выпуска ISM (Янв)--

П: --

П: --

США Индекс запасов ISM (Янв)--

П: --

П: --

США Индекс занятости в производстве ISM (Янв)--

П: --

П: --

США Индекс новых заказов в производстве ISM (Янв)--

П: --

П: --

США Индекс деловой активности в производстве ISM (Янв)--

П: --

П: --

Южная Корея ИПЦ год к году (Янв)--

П: --

П: --

Япония Годовой рост денежной базы (SA) (Янв)--

П: --

П: --

Австралия Общее количество одобренных строительств YoY (Дек)--

П: --

П: --

Австралия Месячный рост строительных разрешений (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Годовой рост строительных разрешений (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Месячный рост разрешений на строительство в частном секторе (Сезонно скорректированный) (Дек)--

П: --

П: --

Австралия Овернайт (заемный) ключевой процент--

П: --

П: --

Заявление о ставках РБА Япония Средний доход на аукционе 10-летних облигаций--

П: --

П: --

Саудовская Аравия Индекс деловой активности IHS Markit (Янв)

Саудовская Аравия Индекс деловой активности IHS Markit (Янв)--

П: --

П: --

Пресс-конференция РБА Турция Индекс цен производителей (год к году) (Янв)--

П: --

П: --

Турция ИПЦ год к году (Янв)--

П: --

П: --

Турция ИПЦ год к году (за исключением энергии, продуктов питания, напитков, табака и золота) (Янв)--

П: --

П: --

Турция Торговый баланс (Янв)--

П: --

П: --

США Еженедельные розничные продажи по данным Redbook YoY (год к году)--

П: --

П: --

США Вакансии JOLTS (сезонно скорректированные) (Дек)--

П: --

П: --

Мексика Индекс деловой активности в производственном секторе (Янв)

Мексика Индекс деловой активности в производственном секторе (Янв)--

П: --

П: --

США Еженедельные запасы нефтепродуктов API--

П: --

П: --

США Еженедельные запасы бензина API--

П: --

П: --

США Еженедельные запасы сырой нефти API в Кушинге--

П: --

П: --

США Еженедельные запасы сырой нефти API--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

Глава Банка Англии Бейли заявил на экономическом симпозиуме в Джексон-Хоуле 23 августа, что, по его мнению, долгосрочное инфляционное давление ослабевает, но дальнейшее снижение процентных ставок не будет спешить.

Трейдеры, похоже, отступают от ралли риска прошлой пятницы, демонстрируя большую осторожность на азиатской сессии сегодня. Настроение основных индексов смешанное; Nikkei торгуется ниже более чем на -1%, в то время как HSI показывает рост около 1%. Это осторожное настроение отражается на валютных рынках, где валюты-убежища, такие как иена и швейцарский франк, немного выросли вместе с долларом. Чувствительные к риску валюты, такие как австралийский доллар и новозеландский доллар, теряют некоторые позиции.

Однако движения относительно приглушены, и ни один из основных технических уровней не был нарушен. Это говорит о том, что рынки просто находятся в фазе консолидации, указывая на то, что рынки находятся в режиме ожидания, переваривая недавние движения и ожидая следующего катализатора.

Сегодняшний экономический календарь относительно легкий, основными данными для наблюдения являются индекс делового климата Ifo в Германии и заказы на товары длительного пользования в США. Поскольку в Великобритании банковский выходной, торговля может пока оставаться подавленной. Но ожидается, что ситуация улучшится по мере продвижения недели, особенно с учетом предстоящих данных по инфляции в США, еврозоне, Японии и Австралии.

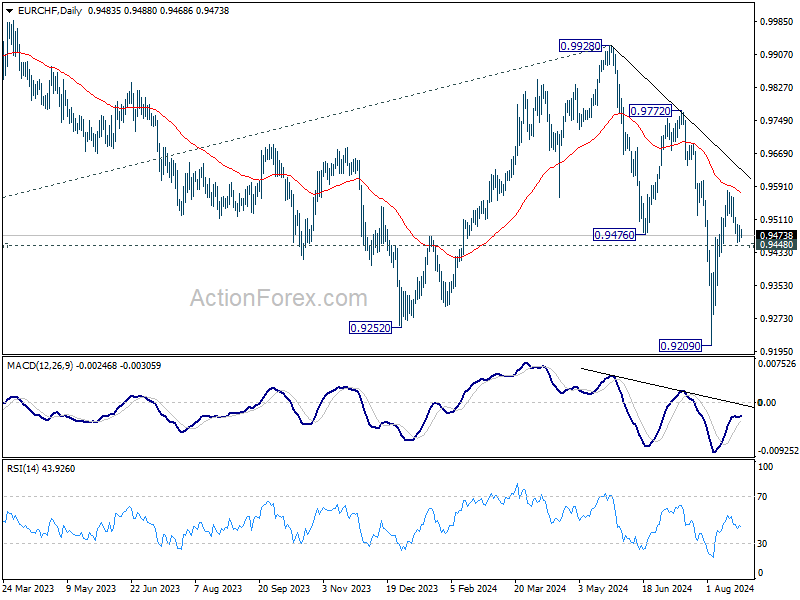

Технически, EUR/CHF будет в центре внимания сегодня. Хотя отскок от 0,9209 был сильным, он с трудом пробил 55 D EMA (сейчас на 0,9577). Решительный прорыв второстепенной поддержки 0,9448 будет доказывать, что этот отскок завершился после отклонения 55 D EMA. Это также сохранит нисходящий тренд от 0,9928 в неприкосновенности и может подготовить почву для повторного тестирования минимума 0,9209 в следующий раз.

В Азии на момент написания статьи Nikkei снизился на -1,09%. Гонконгский HSI вырос на 1,00%. Китайский Shanghai SSE снизился на -0,07%. Сингапурский Strait Times вырос на 0,01%. Доходность 10-летних JGB Японии снизилась на -0,0162 до 0,879.

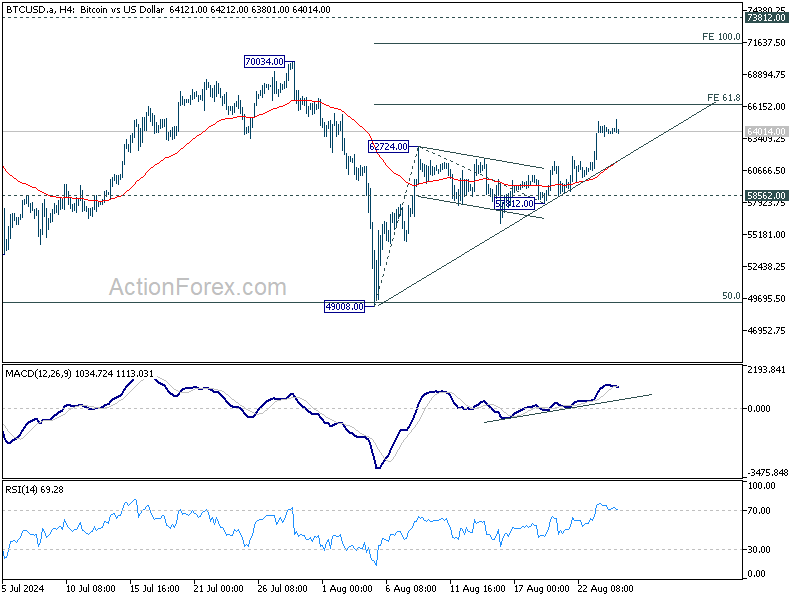

Биткоин резко вырос в прошлую пятницу и оставался устойчивым в течение выходных. Криптовалюта пробила важный краткосрочный уровень сопротивления, подпитываемый широкими настроениями в пользу риска после того, как председатель ФРС Джером Пауэлл указал на предстоящее смягчение денежно-кредитной политики. Сейчас он находится на критическом этапе, когда следующий шаг определит, завершил ли он среднесрочную консолидацию, начавшуюся в марте.

Технически, прорыв 62724 подтвердил возобновление отскока от 49008. Сильный прорыв 55 D EMA также является краткосрочным бычьим признаком. Возможно, что корректирующий паттерн от 73812 завершил 49008, после достижения 50%-ного отката от 24896 до 73812 на 49354.

Однако для закрепления бычьего прогноза биткоину придется преодолеть первое препятствие на уровне 61,8% проекции 49008 до 62724 с 57812 на 66288. Отклонение от этого уровня оставит отскок от 49008 просто как еще один этап корректирующей модели от 73812. С другой стороны, уверенный прорыв 66288 может спровоцировать ускорение роста до 100% проекции на 71528 и создать импульс для возможного прорыва из пятимесячного диапазона.

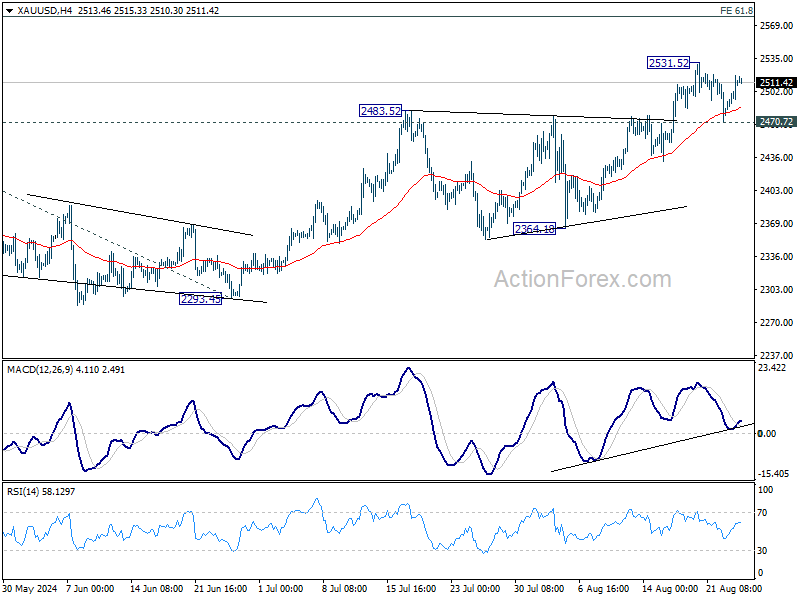

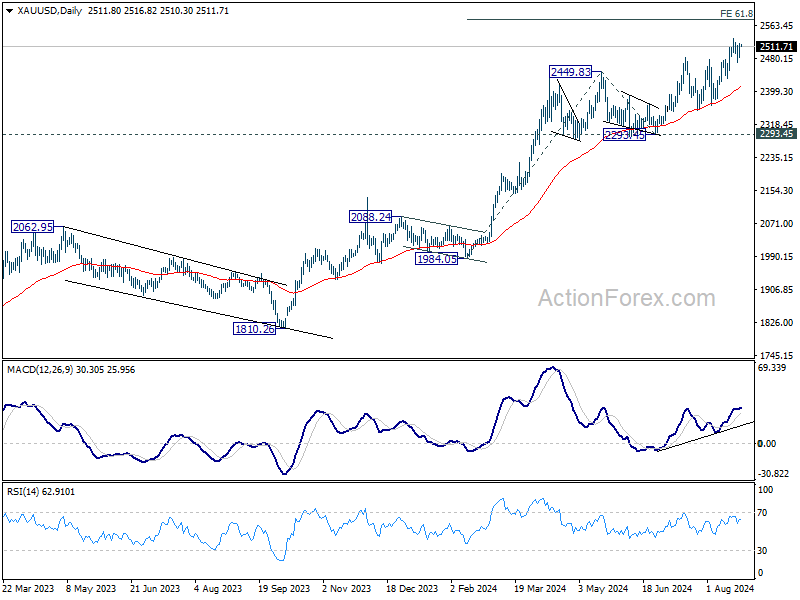

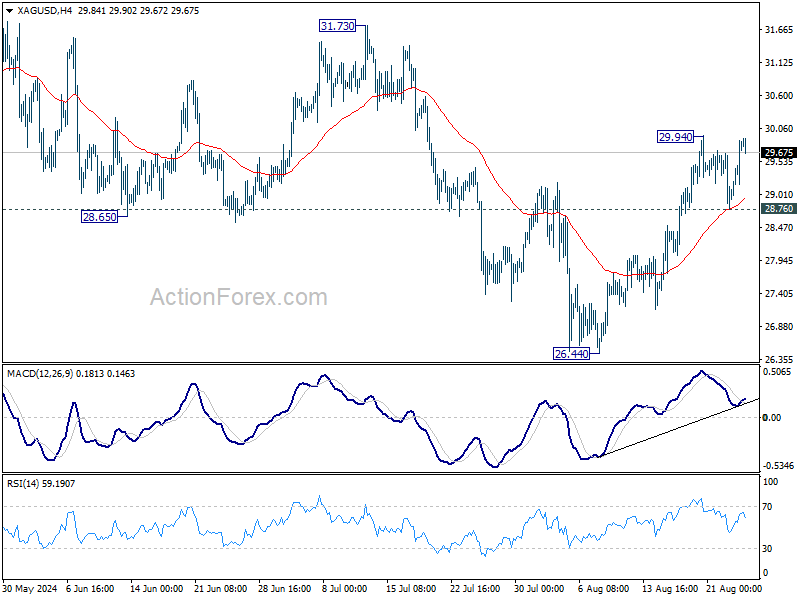

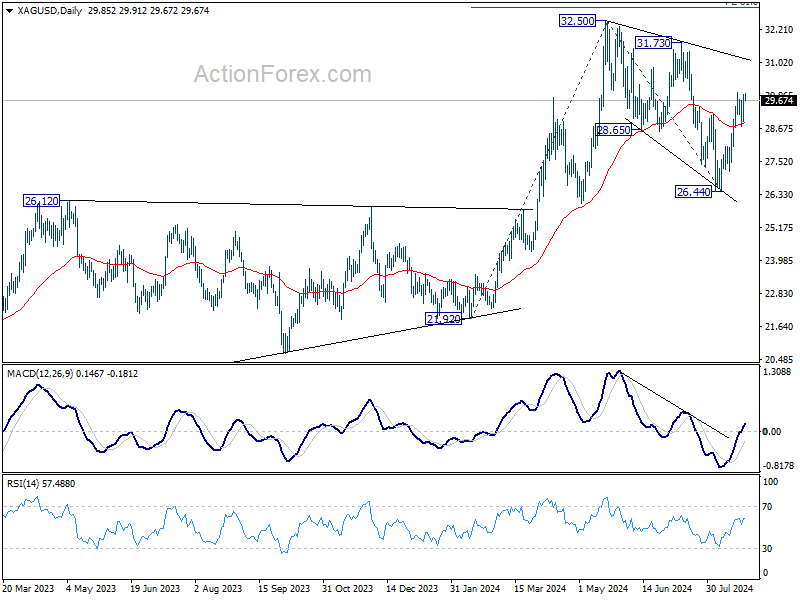

И золото, и серебро в настоящее время все еще находятся в краткосрочной консолидации, несмотря на ралли в конце прошлой недели. Оба металла имеют потенциал для продолжения своего недавнего роста, но для обеспечения необходимого импульса может потребоваться более выраженное падение доллара.

Что касается золота, ожидается дальнейший рост, пока удерживается поддержка 2470,72. Твердый прорыв 2531,57 возобновит долгосрочный восходящий тренд и продлит рекордный забег. Следующая цель — 61,8% проекция 1984,05 до 2449,83 с 2293,45 на 2581,30. Однако прорыв 2470,72 сначала рискует более глубоким откатом к 55 D EMA (сейчас на 2412,87).

Хотя серебро отстает от золота в своем движении, есть вероятность догнать его впереди. Коррекционная модель от 32,50, вероятно, завершилась тремя волнами вниз до 26,44, после защиты сопротивления 26,12, ставшего поддержкой. На данный момент дальнейший рост в пользу, пока удерживается поддержка 28,76. Прорыв 29,94 будет нацелен на сопротивление 31,73. Решительный прорыв там укрепит эту точку зрения и нацелит на 32,50 и выше. Однако прорыв 28,76 ослабит этот немедленный бычий случай.

Данные по инфляции останутся в центре внимания рынков на этой неделе. В США отчет по инфляции PCE должен оказаться в центре внимания. Ожидается, что этот отчет усилит аргументы в пользу снижения ставки ФРС в сентябре, шаг, на который уже намекнул председатель ФРС Джером Пауэлл. Однако с учетом того, что еще один раунд данных NFP и CPI должен быть представлен до следующего заседания FOMC, точный размер первоначального снижения ставки остается неопределенным. Несмотря на это, должностные лица ФРС, похоже, склоняются к осторожному, взвешенному подходу. Поэтому, если не произойдет никаких потрясений, более вероятным результатом будет 25 базисных пунктов. Наряду с инфляцией рынки также будут следить за данными по заказам на товары длительного пользования, пересмотру ВВП, а также личным доходам и расходам.

Ожидается, что предварительная оценка индекса потребительских цен (ИПЦ) еврозоны станет ключевым элементом данных, который может закрепить сделку по снижению ставки ЕЦБ в сентябре. Это будет означать второе снижение в текущем цикле. Между тем, экономические перспективы еврозоны омрачены опасениями по поводу сползания Германии обратно в рецессию. Таким образом, индекс делового климата Ifo и опрос потребительских настроений GfK будут внимательно отслеживаться на предмет признаков ухудшения доверия к крупнейшей экономике Европы.

В Японии отчет по индексу потребительских цен в Токио, который часто рассматривается как предвестник тенденций национальной инфляции, станет ключевым моментом. Возможно, еще слишком рано определять, повысит ли Банк Японии ставки снова в этом году. Будущие данные по промышленному производству и розничным продажам будут иметь решающее значение. Эти цифры могут дать представление о том, набирает ли темпы восстановление промышленного сектора Японии во второй половине года и трансформируются ли предыдущие повышения заработной платы в устойчивые более высокие потребительские расходы.

Между тем, в Австралии ожидается, что ежемесячный индекс потребительских цен покажет заметное замедление. Однако, если данные не покажут существенных сюрпризов в сторону понижения, RBA, скорее всего, воздержится от снижения ставок в этом году. Данные по розничным продажам в Австралии также будут отслеживаться для получения дополнительных подсказок о тенденциях потребления.

Понедельник: Индекс деловой конъюнктуры Ifo в Германии; заказы на товары длительного пользования в США.

Вторник: цены на корпоративные услуги в Японии; окончательный ВВП Германии; индекс цен на жилье в США, потребительская уверенность.

Среда: ежемесячный индекс потребительских цен в Австралии; индекс потребительских настроений в Германии от Gfk; экономические ожидания в Швейцарии от UBS; денежная масса еврозоны M3.

Четверг: индекс деловой уверенности ANZ в Новой Зеландии; индекс потребительской уверенности в Японии; прогноз индекса потребительских цен в Германии; пересмотр ВВП США, заявки на пособие по безработице, торговый баланс товаров, ожидаемые продажи жилья.

Пятница: ИПЦ Токио в Японии, уровень безработицы, промышленное производство, розничные продажи, начало строительства жилья; розничные продажи в Австралии; цены на импорт в Германии, безработица; потребительские расходы во Франции; экономический барометр Швейцарии KOF; денежная масса M4 в Великобритании, одобрение ипотечных кредитов; предварительный уровень безработицы в еврозоне по ИПЦ; ВВП Канады; личные доходы и расходы в США; инфляция расходов на потребительские товары, PMI в Чикаго.

Такой подход на данный момент позволил снизить инфляционные ожидания инвесторов до 2,1 процента на следующий пяти-десятилетний период.

Таким образом, действия ФРС в этой части финансовых рынков, по-видимому, убедили инвестиционное сообщество в серьезности намерений ФРС достичь целевого показателя инфляции в экономике в 2,0 процента.

Но это не все, что сделал Федеральный резерв за последние двадцать девять месяцев. Федеральный резерв также провел политику количественного ужесточения, где он работал над сокращением размера портфеля ценных бумаг ФРС.

Вот результаты деятельности ФРС за последние двадцать девять месяцев. Общее сокращение портфеля Федерального резерва составило чуть менее 1,8 триллиона долларов. Как можно видеть, это сокращение происходило очень устойчивым и постоянным образом.

Экономисты и участники рынка обеспокоены возможностью рецессии из-за действий Федеральной резервной системы.

Как знают читатели моих постов, меня такая возможность не особо беспокоит, учитывая все те деньги, которые Федеральная резервная система влила в экономику, боровшуюся с потрясениями, вызванными пандемией COVID-19 и последующей рецессией.

Я считаю, что нам следует добавить к приведенной выше диаграмме несколько более ранних месяцев.

Я считаю, что эта картина дает правильное представление о текущем сокращении денежной массы М2.

Совокупный среднегодовой темп прироста денежной массы М2 за этот период расширения составляет более 8,0 процентов.

Исторически это относит текущий период к классу «чрезмерного» роста денежной массы.

Единственная причина, по-видимому, того, что инфляция не вышла из-под контроля, заключается в том, что люди не использовали денежную массу в том же темпе, как раньше. То есть скорость денежного обращения упала.

Хотя скорость обращения денежной массы М2 возросла, она все еще не вернулась к прежним уровням.

В результате, как я уже неоднократно писал, в финансовой системе «залеживается» огромное количество денег.

Например, в коммерческой банковской системе имеется около 3,3 триллиона долларов в «хранилищах наличных денег».

Это одна из причин, по которой экономика США по-прежнему функционирует относительно удовлетворительными темпами, а также причина, по которой фондовый рынок достиг всех «исторических максимумов», достигнутых в то время, когда Федеральная резервная система проводила политику количественного ужесточения.

Фактически, г-н Пауэлл в своей речи в Джексон-Хоуле анализирует состояние экономики и утверждает, что она находится в относительно хорошем состоянии.

По словам г-на Пауэлла, экономический рост «продолжается... устойчивыми темпами».

«За последние 12 месяцев цены выросли на 2,5 процента».

«Рынок труда значительно остыл по сравнению с его прежним перегревом». Это результат «существенного увеличения предложения рабочей силы и замедления ранее лихорадочных темпов найма». Не так уж и плохо.

Итак, экономика находится в довольно хорошей форме, но в финансовом секторе есть проблемы, которые необходимо решить.

Настало время для корректировки политики. Однако г-н Пауэлл повторяет, что Федеральному резерву не следует переусердствовать, пытаясь все исправить в ближайшие несколько месяцев.

Федеральная резервная система будет действовать... но не ждите, что она будет действовать слишком быстро.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться