Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

На этой неделе среди крупных технологических компаний разворачивается настоящая драма, и Google с Nvidia находятся в самом ее эпицентре.

На этой неделе среди крупных технологических компаний разворачивается настоящая драма, и Google и Nvidia оказались в самом эпицентре событий. Бывшая жертва гонки ИИ, Google, которая ещё несколько месяцев назад казалась готовой быть сожранной заживо чат-ботом нового поколения от OpenAI, внезапно резко возвращается и, по иронии судьбы, подталкивает Nvidia к опасной черте, вырываясь вперёд в том направлении, в котором мало кто мог себе представить.

Если говорить кратко: последние два года не были для Google безоблачными. Gemini не сразу взлетел, был сплошным кошмаром и стал гвоздём программы в первые дни. Модель постепенно совершенствовалась, продвигаясь к конечным пользователям, пока на прошлой неделе Gemini 3 не нанес серьёзный удар. В конце концов, Google разработала правильную модель ИИ и активно занялась трёхмерным мышлением, агентным кодированием и «виброкодированием» — теми конечными продуктами, которые могли бы принести миллиарды долларов.

Но на этом история не заканчивается.

Вот тут-то всё и начинается.

По мере того, как чат-боты с искусственным интеллектом проникают в повседневную жизнь, спрос на логический вывод стремительно растёт. Логический вывод — это когда ИИ обрабатывает ваш запрос и выдаёт ответ. Вместе с этим стремительно растёт и стоимость логического вывода — стоимость запуска обученной модели каждый раз, когда кто-то обращается к ней. Для OpenAI этот показатель, по прогнозам, к 2024 году составит около 2,3 миллиарда долларов, что примерно в 15 раз превышает расходы на обучение.

И вот неожиданный поворот сюжета: Meta и OpenAI, как сообщается, переходят на TPU Google — собственные чипы Google — для запуска собственных моделей, поскольку они дешевле в эксплуатации при сопоставимой производительности. Как сообщается, Meta и OpenAI стремятся к четырёхкратному повышению производительности на доллар в задачах вывода.

А вывод — это следующий большой шаг, потому что он никогда не останавливается: каждый раз, когда вы общаетесь с ботом, расходы накапливаются. Прогнозируется, что к 2030 году расходы на вывод составят почти три четверти всех затрат на вычисления в сфере ИИ.

Таким образом, крупнейшие мировые игроки на рынке ИИ могут переключиться на TPU от Google — более дешевые, более адаптированные к рабочим нагрузкам ИИ — и потенциально вытесняющие Nvidia. Прочитайте это еще раз.

Это реальный риск для Nvidia, чья клиентская база почти наполовину состоит из тех же технологических гигантов. Именно поэтому — в дополнение к финансовой драме, которая разразилась в компании на прошлой неделе — акции вчера упали ещё на 2,60%, в то время как акции Google поднялись до нового пика продаж.

Тем временем Meta увеличила свой рекламный доход благодаря ИИ, но её долгосрочная бизнес-модель неясна. Meta тратит миллиарды долларов на трансформацию своих платформ социальных сетей в платформу для создания контента на основе ИИ — направление, которое рискует оттолкнуть пользователей. Её модель Llama редко упоминается в обсуждениях корпоративного уровня, а её чрезмерные расходы на вычислительные ресурсы могут обернуться против неё. В отличие от Google, которая может просто арендовать избыточные вычислительные мощности через своё существующее облачное предложение, Meta фактически должна выстраивать этот бизнес с нуля.

За пределами США усилия Alibaba в области искусственного интеллекта, возможно, приносят плоды. Компания объявила о более значительном, чем ожидалось, росте своего облачного бизнеса на 34%, что помогло компенсировать расходы на потребительские субсидии и инвестиции в ИИ. Однако эти цифры не смогли привлечь инвесторов. Цена акций пытается преодолеть падение, наблюдавшееся в октябре-ноябре.

Подводя итог, можно сказать, что Nvidia подвергается всеобщим сомнениям, Meta, возможно, уже раскрыла свой потенциал, а Amazon — единственный из крупных технологических компаний, который может получить значительную выгоду от робототехники, когда придет время.

Но сейчас, кажется, у Google внезапно появилось всё: данные, центры обработки данных, чипы, модель ИИ и интерфейс. Вполне возможно, что это будет следующий гигант стоимостью в 5 триллионов долларов. И если задуматься, у Alibaba тоже есть многие из этих активов. У неё есть данные, центры обработки данных, собственные чипы, модель ИИ, империя электронной коммерции и невероятный охват в Китае и за его пределами. Так что, если вы верите, что будущее — «всё под одной крышей», Alibaba — и всегда была — сильным кандидатом.

А как насчёт Nvidia? Nvidia испытывает трудности с тех пор, как её последние финансовые результаты оказались в центре внимания инвесторов, сосредоточенных на разрастающихся запасах и отсрочке платежей. Компанию сравнивали с Enron, освистывали из-за новостей о Google и TPU, и теперь они защищаются, заявляя: «Мы не Enron» и «Мы рады за Google». Их главный аргумент заключается в том, что TPU Google разработаны для одной конкретной функции, тогда как графические процессоры Nvidia совместимы со всеми моделями ИИ. Но будет ли это иметь значение, если компаниям нужны просто чипы, которые выполняют свою задачу дёшево и эффективно?

Итак, дамы и господа, момент настал: конкурент Nvidia появился с неожиданной стороны. Это может поглотить её потенциальную выручку и долю рынка. Все ждут, как Nvidia отреагирует — расширит круг клиентов за пределы крупных технологических гигантов, выпустит больше графических процессоров с поддержкой инференса или углубится в конкурентные партнёрства. Скоро узнаем.

Тем временем потребительские настроения в США ухудшаются. Более половины высокого ВВП США в этом году обеспечили масштабные инвестиции в искусственный интеллект. Вчерашние данные по розничным продажам и индексу цен производителей оказались слабыми — ниже ожиданий, — хотя крупные ритейлеры повысили свои годовые прогнозы и заявили, что праздничный сезон должен пройти успешно.

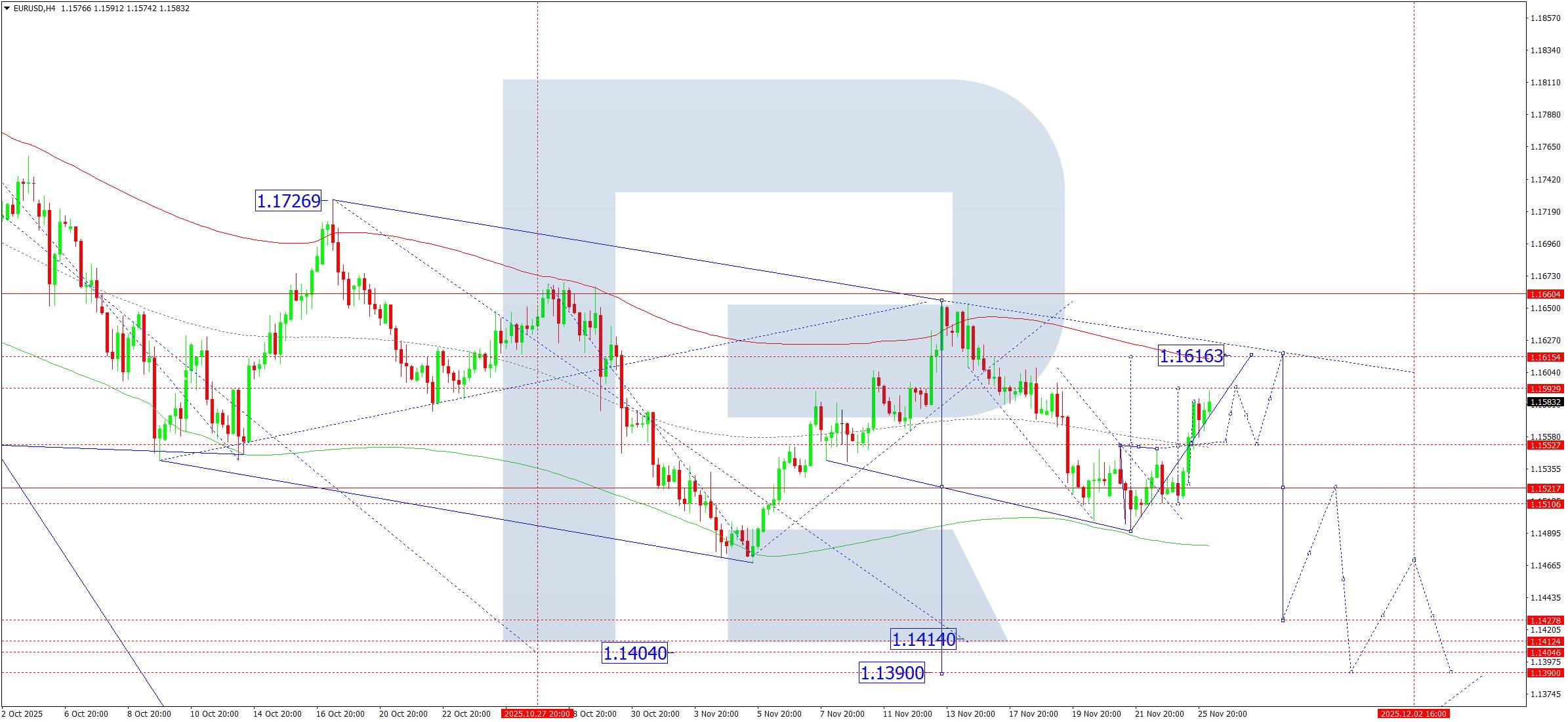

А если нет, ФРС спасёт ситуацию. Вероятность снижения ставки на 25 базисных пунктов выросла примерно до 85% после публикации последних данных. Доллар США опустился ниже своей 200-дневной скользящей средней, что помогло паре EUR/USD преодолеть медвежий тренд консолидации, наблюдавшийся в сентябре-ноябре.

Кейбл также продолжил укреплять свои позиции в сегодняшнем заявлении о бюджете — заявлении, которое может оказаться болезненным. Было много утечек о том, как Рэйчел Ривз собирается выделить 30 миллиардов фунтов стерлингов, чтобы добиться верных цифр и удовлетворить как рынки, так и домохозяйства. В конечном итоге никто не будет полностью удовлетворен.

Хорошая новость заключается в том, что в последние несколько дней напряженность на рынках государственных облигаций удалось сдержать. Плохая новость заключается в том, что доходность близка к уровням, достигнутым во время мини-бюджетного кризиса Лиз Трасс три года назад, а у Ривз самый ограниченный бюджетный запас за всю историю, что не оставляет ей права на ошибку. После сегодняшнего обсуждения бюджета мы получим более четкое представление о том, будут ли эти меры достаточными для поддержания порядка на рынках государственных облигаций и будут ли они достаточно дефляционными, чтобы убедить Банк Англии снизить ставки в декабре (что, я думаю, так и будет). Если это так, то текущие уровни выглядят заманчиво для продавцов фунта стерлингов.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться