- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

В связи с тем, что биткоин торгуется примерно на 42% ниже своего исторического максимума октября 2026 года, настроения на криптовалютном рынке резко ухудшились.

В условиях, когда биткоин торгуется примерно на 42% ниже своего исторического максимума октября 2026 года, настроения на криптовалютном рынке резко ухудшились. В отсутствие значимых краткосрочных катализаторов, способных остановить медвежий тренд, инвесторы все больше сосредотачиваются на криптовалютных компаниях, особенно на тех корпорациях, которые выпустили привилегированные акции или конвертируемые облигации и могут столкнуться с ограничениями на рынке капитала при выплате дивидендов или рефинансировании долга при наступлении срока погашения.

В настоящее время насчитывается более 200 зарегистрированных «криптовалютных казначейских организаций» — компаний, которые накопили биткоины и/или эфириум на своих балансах. Многие из них используют относительно простую модель: выпуск обыкновенных акций для повышения их стоимости и использование полученных средств для приобретения криптоактивов, которые затем хранятся в качестве долгосрочных казначейских резервов.

Казначейские облигации, обеспеченные акциями, представляют собой ограниченный риск принудительной продажи.

Хотя у многих крупных компаний, владеющих биткоинами, средняя цена входа превышает 100 000 долларов за BTC, и, следовательно, они несут растущие нереализованные убытки, те, кто не выпустил конвертируемые облигации или привилегированные акции, представляют ограниченный краткосрочный риск вынужденной продажи.

Отсутствие фиксированных денежных обязательств или сроков рефинансирования позволяет этим организациям, как правило, продолжать хранить свои биткоины или эфириум во время значительных спадов, при этом продажа вероятна только по дискреционным причинам, таким как потребность в оборотном капитале или стратегическое перераспределение средств.

Стратегия Майкла Сэйлора (MSTR) структурно отличается от всех других криптовалютных казначейских структур и широко рассматривается как единственный игрок, представляющий потенциальный риск распространения кризиса на более широкий криптовалютный рынок.

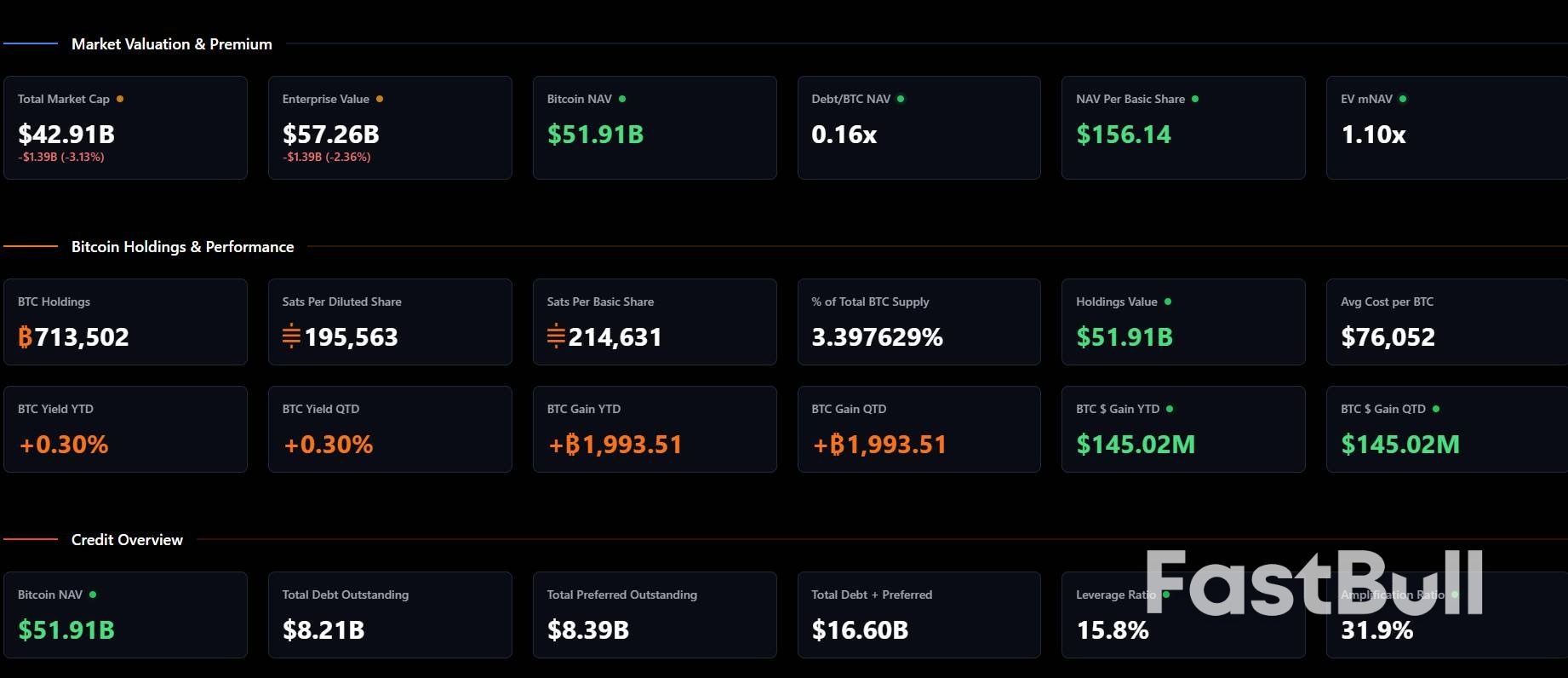

В настоящее время MSTR владеет 713 502 BTC, что составляет около 3,4% от общего объема биткоинов. Это делает ее безусловно доминирующим корпоративным держателем, объем ее биткоинов примерно в двадцать раз превышает объем Metaplanet, второй по величине компании, управляющей BTC. Хотя Strategy также выпускала обыкновенные акции, она также увеличила свою долю заемных средств за счет конвертируемых облигаций на сумму около 8,21 млрд долларов и привилегированных акций на сумму 8,39 млрд долларов.

Пять траншей привилегированных акций выплачивают дивиденды ежеквартально, и устойчивость этих выплат стала ключевым вопросом для рынка. Кроме того, срок погашения конвертируемых облигаций приходится на период с 2028 по 2032 год, при этом особую обеспокоенность вызывает транш 2028 года. Если компания Strategy не сможет рефинансировать или продлить срок действия этих облигаций, спрос на будущие выпуски конвертируемых облигаций, вероятно, резко упадет, что ограничит доступ к рынкам капитала.

Основной риск заключается не в немедленном дефиците ликвидности, а в затяжном снижении цен на биткоин, совпадающем с закрытием рынков капитала. В такой ситуации Strategy может столкнуться с трудностями при выпуске акций по привлекательным ценам, что повысит вероятность продажи биткоинов для выполнения обязательств.

Учитывая роль Майкла Сэйлора как символического лидера криптодвижения, любая продажа биткоин-активов Strategy, вероятно, окажет значительное психологическое воздействие и может усилить давление на снижение цен на более широком криптовалютном рынке.

Важно отметить, что Strategy создала резерв в долларах США в размере приблизительно 1,44 миллиарда долларов. Это обеспечивает значительный буфер ликвидности и должно быть достаточно для выполнения краткосрочных обязательств, включая дивиденды по привилегированным акциям и процентные расходы. В результате Strategy крайне маловероятно будет продавать биткоины в ближайшем будущем. Тем не менее, наличие этого буфера не мешает рынку закладывать в цену более высокий долгосрочный структурный риск в случае дальнейшего ухудшения ситуации.

Ключевым показателем, используемым в Strategy для оценки финансового стресса компании, является общее соотношение EV/mNAV, определяемое как:

EV/mNAV = (Стоимость собственного капитала + долга + привилегированных акций − денежные средства) ÷ (Рыночная стоимость активов в биткоинах)

Этот коэффициент измеряет, как рынок оценивает всю компанию и ее структуру капитала относительно рыночной стоимости принадлежащих ей биткоинов. Иными словами, он приблизительно отражает ожидания инвесторов относительно стоимости возмещения убытков, если Strategy будет вынуждена ликвидировать свои активы.

В настоящее время коэффициент составляет около 1,1x. Хотя он по-прежнему выше 1, этот уровень позволяет Strategy выпускать акции по рыночным ценам и поддерживает модель, ориентированную на дальнейшее накопление биткоинов, когда позволяют условия. Это также подразумевает реакцию с использованием кредитного плеча на колебания цены биткоина, то есть 5%-ный рост биткоина может привести к 9-10%-ному росту акций Strategy.

Если показатель EV/mNAV упадет ниже 1x, это, вероятно, будет сигналом:

• Растет обеспокоенность среди акционеров по поводу размывания акционерного капитала при непривлекательных ценах.

• Сомнения в устойчивости дивидендов по привилегированным акциям • Растущая обеспокоенность по поводу возможности рефинансирования конвертируемого долга при наступлении срока погашения

• Доступ к рынку капитала становится ограниченным

• Возникло ощущение, что использование заемных средств теперь работает против акционеров.

• Конвертируемые облигации рассматриваются как чистый долг, что влечет за собой повышенный риск рефинансирования.

Благодаря буферу ликвидности в долларах США и долгосрочным обязательствам, Strategy не сталкивается с непосредственным риском принудительной продажи. Однако она остается уникально уязвимой к длительному ослаблению биткоина и закрытию рынков капитала. Именно это структурное различие объясняет, почему Strategy продолжает торговаться как инструмент с кредитным плечом, отражающий настроения в отношении биткоина, и почему ее соотношение EV/mNAV остается одним из наиболее пристально отслеживаемых индикаторов на криптовалютном рынке. Если рынок действительно усилит ожидания того, что у него не будет другого выбора, кроме как продать свои биткоины, это может стать серьезным психологическим ударом для криптовалютного движения. Конечно, если цена BTC сможет развернуться вверх, то произойдет обратное, и MSTR и казначейские структуры BTC воспользуются ростом цены акций и обеспечат существенный дополнительный катализатор для роста цены.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться