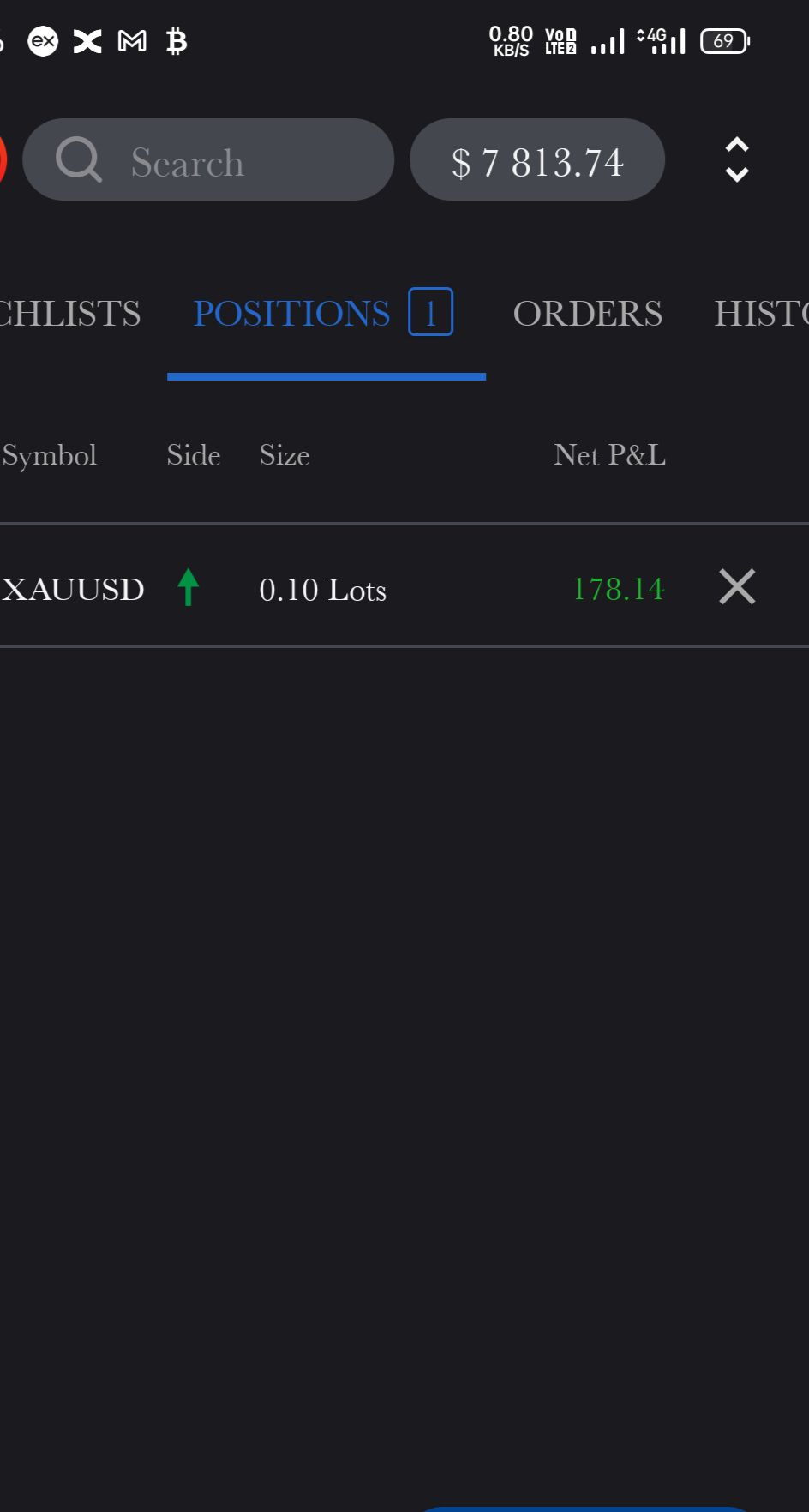

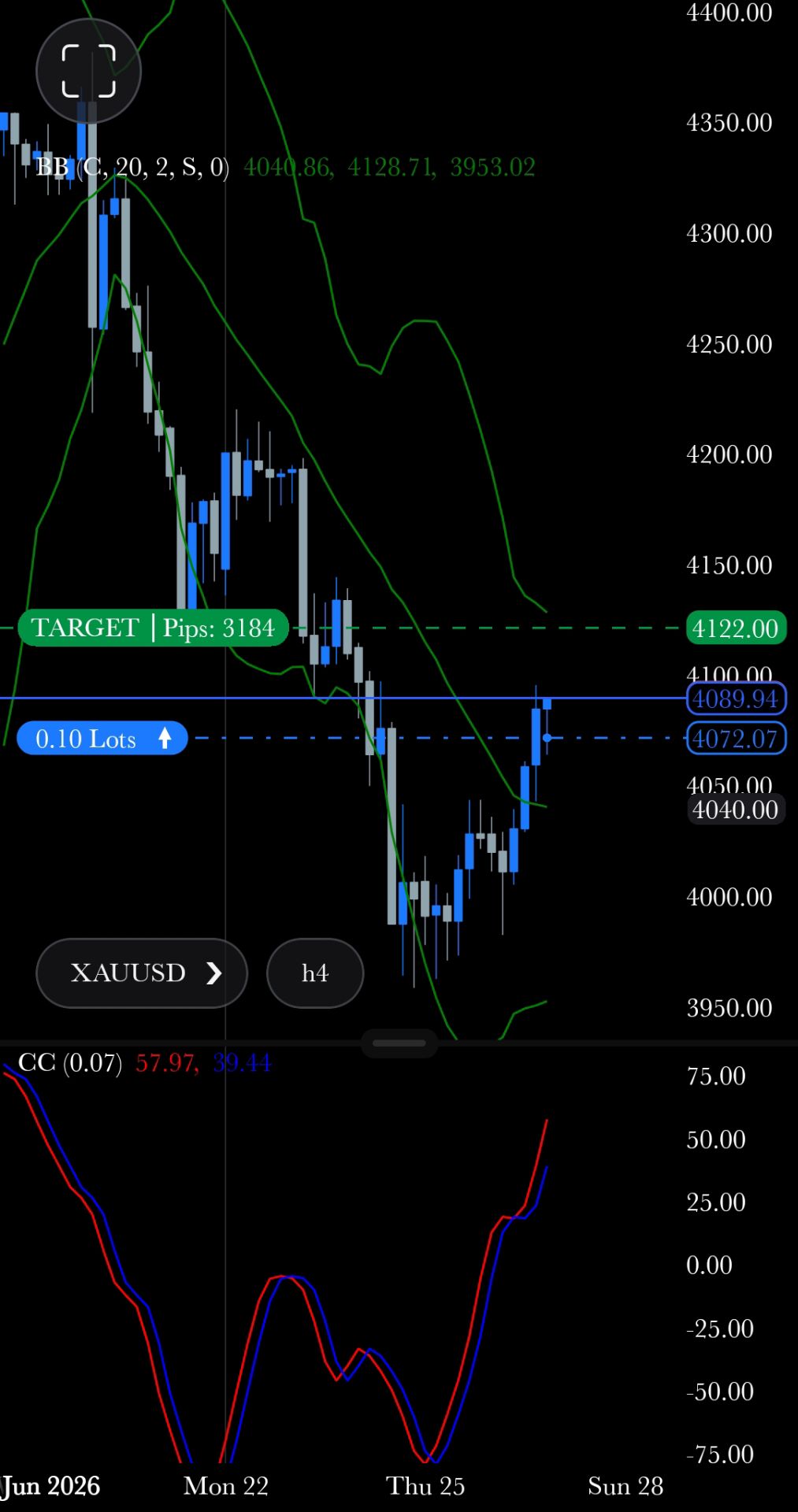

- XAUUSD

- XAGUSD

- WTI

- USDX

Котировки

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

В пятницу азиатские фондовые рынки демонстрировали смешанную динамику, учитывая слабо позитивные сигналы из Европы и отсутствие указаний с Уолл-стрит в связи с Днем благодарения.

Мировые рынки:

Новостные данные:

Азиатские фондовые рынки в пятницу демонстрировали смешанную динамику, учитывая слабо позитивные сигналы из Европы и отсутствие прогнозов с Уолл-стрит в связи с Днем благодарения. Трейдеры продолжали реагировать на растущие ожидания снижения ставки ФРС США в декабре после слабых экономических данных и «голубиных» комментариев ряда представителей ФРС. Мировой рост акций, наблюдавшийся на прошлой неделе, также замедлился.

Сейчас рынки оценивают вероятность снижения ставки на 25 базисных пунктов в декабре на уровне 84,7%, что значительно выше, чем 30,1% всего неделей ранее, при этом в следующем году ожидаются дополнительные снижения.

В Австралии акции торговались немного выше, несмотря на нестабильную динамику, продолжая рост, достигнутый в начале торгов. Индекс SP/ASX 200 держался выше 8600 пунктов, поскольку рост акций золотодобывающих и технологических компаний компенсировал слабость акций железорудных и финансовых компаний. Акции крупных горнодобывающих компаний демонстрировали смешанную динамику, в то время как акции технологических компаний, таких как Appen, Xero и WiseTech, выросли. Банковские акции в основном торговались со снижением, а акции золотодобывающих компаний продемонстрировали умеренный рост.

Японские акции немного снизились: индекс Nikkei опустился ниже 50 150 пунктов под давлением снижения акций экспортеров и технологических компаний, хотя финансовый сектор оказал некоторую поддержку. Акции SoftBank выросли, в то время как акции Fast Retailing и крупных производителей микросхем упали. Экономические данные показали рост розничных продаж и промышленного производства в октябре, превзойдя ожидания. Инфляция в токийском секторе Ку осталась выше целевого показателя Банка Японии, а уровень безработицы составил 2,6%.

В других регионах Южная Корея, Гонконг и Малайзия торговались с понижением, в то время как Новая Зеландия, Сингапур и Тайвань немного выросли. Европейские рынки завершили торги в умеренном плюсе, а цены на сырую нефть продолжили снижение в преддверии встречи ОПЕК+.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Войти

Зарегистрироваться